米国のCPIレポートは良いニュースに見える — しかし来週はすべてが変わる可能性がある

TapChiBitcoin

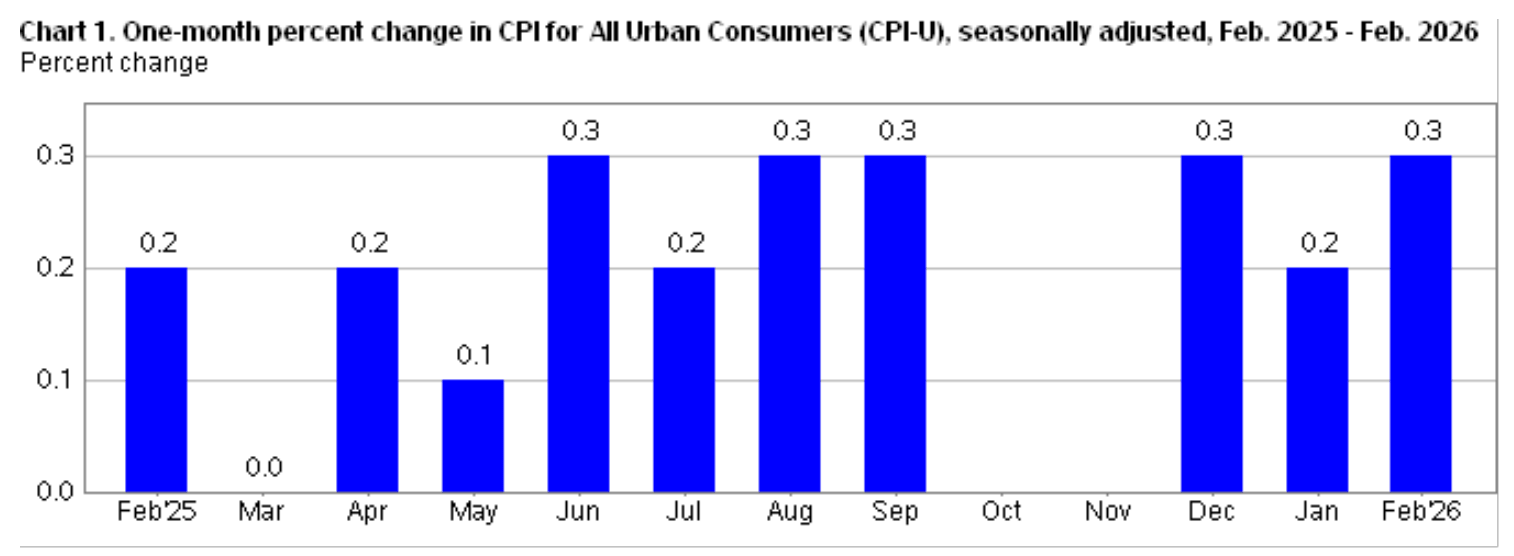

2月の消費者物価指数(CPI)レポートは、市場に少しの安堵をもたらしました。インフレは「穏やか」に推移しており、利下げの期待を維持できる状況です。消費者物価は前月比0.3%、前年同月比2.4%の上昇となっています。一方、コアCPIは月次0.2%、年次2.5%の増加です。

住宅費は引き続き緩和傾向にあり、全体的な状況は米連邦準備制度理事会(FRB)の管理下にあるように見えます。

しかし、この安堵感には問題も伴います。

3月11日にレポートが公表された時点では、実際の経済状況は変化していました。労働市場は弱含み、昨年の雇用データは下方修正され、イランでの紛争により原油価格は史上最高値を更新しています。

これこそが、FRBが直面する本当の課題です。2月のCPIは「穏やか」に見えますが、それはレポート発表時点で既に時代遅れの経済を反映しています。

FRBは3月17~18日の会合に向けて、ひとつは緩やかなインフレデータを、もうひとつは弱い成長とエネルギー価格の上昇リスクを抱えた状況にあります。

経済の困難さの中での「穏やかな」インフレデータ

市場の最初の反応は理解できるものでした。

2月のCPIレポートは、コアインフレが月次で抑えられていることから、インフレ懸念を再燃させませんでした。過去2年間にわたり価格圧力を高めてきた住宅費の項目も引き続き緩和しています。

米労働省統計局によると、2月の家賃は0.1%の上昇にとどまり、過去5年で最も低い伸び率となっています。住宅全体の指数も0.2%の上昇です。

このレポートは安定感をもたらし、金利の引き下げが継続できるとの信頼を強化しました。しかし、これは不利なタイミングであり、インフレの重要な要素が再び動き出す前の経済の「過去の姿」を映し出しています。

原油価格の高騰はエネルギー分野だけでなく、ガソリン価格、輸送・物流コスト、ビジネスコスト、インフレ期待、家計支出にまで波及しています。

*グラフは、2026年2月から2026年2月までの1か月間のCPI変化率を示しています(出典:BLS)*ホルムズ海峡でのタンカー攻撃が増加すると、原油先物価格は2022年以来の高値に達し、世界株式市場は下落しました。

*グラフは、2026年2月から2026年2月までの1か月間のCPI変化率を示しています(出典:BLS)*ホルムズ海峡でのタンカー攻撃が増加すると、原油先物価格は2022年以来の高値に達し、世界株式市場は下落しました。

この圧力は非常に大きく、国際エネルギー機関(IEA)はこれを史上最大の供給障害とみなしています。3月の供給は、ホルムズ海峡周辺の紛争により、1日あたり約800万バレルの減少が見込まれています。

ブレント原油は週初に119.50ドルまで上昇した後も、3月12日時点で約97ドルで取引されています。

これにより、2月のCPIは「過去の一コマ」のように見えますが、新たなインフレリスクが明らかになる前の状態です。

労働市場が「ソフトランディング」説を揺るがす

FRBにとってもうひとつの問題は、労働市場が「ソフトランディング」のシナリオを支持しなくなったことです。ちょうどCPIが緩やかになったタイミングでのことです。

2月の雇用統計は、非農業部門の就業者数が92,000人減少したことを示しています。1月の増加は126,000人でした。失業率は4.3%から4.4%に上昇しています。

これだけでもインフレのストーリーを複雑にします。穏やかなCPIレポートとともに、雇用の減少は、市場が期待するような「需要の減速」ではなく、むしろ経済の弱さを示す可能性があります。

さらに、データの修正もあります。

2月の米労働省統計局の修正によると、2025年3月の雇用者数は実際より86万2千人多く報告されていました。これにより、2025年の非農業就業者数は従来の584,000人から181,000人に大きく下方修正されました。

この修正は、経済の状況を一変させます。2026年に入ると、労働市場は以前の見積もりよりもはるかに弱い基盤の上にあることを示しています。

したがって、FRBは、弱い労働市場の中での穏やかなCPIだけでなく、むしろ労働市場がすでに弱い状態にあった可能性も考慮しなければなりません。

イラン紛争がCPIデータを「時代遅れ」に

このストーリーの政策リスクを高める要素は、中東での紛争です。

原油価格が安定していれば、FRBは2月のCPIを見て、インフレが引き続き低下し、経済が鈍化していると判断できたでしょう。これは政策の全体像を解決しませんが、少なくとも合理的な経済ストーリーを作り出します。

しかし、イランの紛争はそれを一変させました。戦闘が激化すると、原油価格は急騰し、米国株は下落、国債利回りは上昇します。投資家は供給断裂のリスクを再評価しているのです。

結果として、FRBは難しい立場に追い込まれます。

穏やかなインフレデータに過度に依存すれば、古いインフレ圧力のデータを「自然に低下している証拠」とみなすリスクがあります。一方、原油ショックに過度に反応し、引き締め政策を長引かせると、すでに雇用が弱まっている経済にさらなる負担をかける可能性もあります。

ゴールドマン・サックスのアナリストは、中東の紛争により、FRBの利下げ開始時期を当初の6月から9月に延期しました。インフレリスクが高まる一方で、労働市場の弱さも継続しているためです。

まだ解決できない大きな課題を抱えるCPIレポート

それでも、穏やかなCPIレポートには価値があります。これは実データであり、2月のインフレは加速していないことを示しています。

しかし、市場とFRBが直面している大きな疑問には答えません。

2月が持続的なインフレ低下の始まりなのか、それとも原油価格の上昇とともにコストが再び上昇し、労働市場が引き続き弱まる「最後の静けさ」なのか。

FRBのお気に入り指標であるPCEデフレーターも明確な答えを示していません。1月の個人消費支出(PCE)は0.4%の増加、コアPCEは月次0.4%、年次3.1%と、2月のCPIよりもインフレ圧力が強い兆候を示しています。

これは、FRBが依然として持続的な価格圧力に直面していることを示し、最新の原油ショックが経済データに十分に反映されていない可能性もあります。

したがって、市場の楽観は「穏やかな」CPIレポートに基づくものとしては脆弱かもしれません。

2月のCPIは市場に安堵をもたらしましたが、FRBにとって明確な答えを出すものではありません。レポートは2月を反映して静かに見えますが、FRBは3月の経済状況、特に労働市場の弱さと中東の紛争による原油価格の高騰を踏まえた決定を下さねばなりません。

今最も大きなリスクは、インフレそのものではなく、「安心感の誤り」にあります。

ヴァン・ジェン

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし