DeFi市場が高ボラティリティ資産からオンチェーン上のドル建て利回り機会へと移行する中、利回り発生型ステーブルコインが伝統的金融における収入ロジックとブロックチェーンの流動性を結ぶ重要な架け橋として登場しました。Mapleエコシステムの中核的構成要素であるSyrupUSDCは、標準的なステーブルコインの機能を超えて、機関信用市場の利回りをオンチェーン資産に取り込み、ステーブルコインのユースケースを拡大しています。

SyrupUSDCの背景

ステーブルコインは、長年にわたりデジタル資産市場の基本的な柱であり続けています。USDCやUSDTといった従来型のステーブルコインは、主に支払い、決済、取引、価値保存に使用され、その価値は通常米ドルに連動しています。

オンチェーンファイナンスの成長に伴い、ユーザーはステーブルコインの資本効率にますます注目しています。大量のアイドル状態のステーブルコインは価値を保持するものの、直接利回りを生み出しません。Maple Financeは、機関レンディングから得られる利息収入を、保有可能で転送可能かつコンポーザブルなオンチェーン利回り資産に変換するためにSyrupUSDCを創設しました。

SyrupUSDCの仕組み

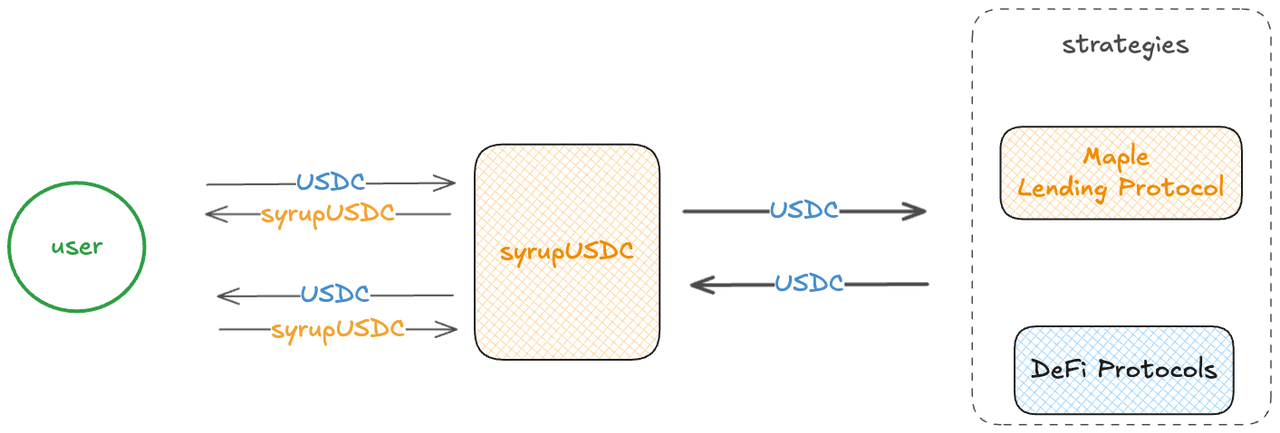

SyrupUSDCは、Mapleの機関レンディングインフラ上で動作します。

ユーザーはまずUSDCをMaple関連商品に入金すると、システムは現在の交換レートで対応する量のSyrupUSDCをミントします。保有された後、元となる資金はMapleの機関レンディング市場に投入され、借り手が支払う利息を継続的に獲得します。

定期的に報酬を分配する一部の利回り商品とは異なり、SyrupUSDCは純資産価値(NAV)の成長を通じて収益を生み出します。借入資金利息が蓄積されるにつれて、各SyrupUSDCが表すUSDC価値が徐々に上昇します。

ユーザーが償還する際、システムはSyrupUSDCを最新の交換レートで対応する量のUSDCに変換し、蓄積された利回りを実現します。

SyrupUSDCの利回り源泉

SyrupUSDCの利回りは主にMapleの機関投資家向けデジタル資産借入資金から得られます。

Mapleネットワーク上の借り手には、デジタル資産ファンド、マーケットメイカー、クオント取引会社、その他のプロフェッショナルな金融参加者が含まれます。これらの機関は担保を差し入れることで融資限度枠を確保し、それに応じて利息を支払います。

ローン利息がMapleのプールに入った後、必要な手数料とリスク準備金が差し引かれ、残りがSyrupUSDCの資産価値に反映されます。

借入資金は通常、短期間で固定金利であるため、利回り源泉は比較的透明であり、トークンエミッションに依存する一部のDeFi利回りモデルとは根本的に異なります。

SyrupUSDCとUSDCの違い

SyrupUSDCとUSDCはどちらも米ドルを基盤としていますが、それぞれ異なる目的を果たします。

USDCの主な目的は、支払い、決済、オンチェーン取引における価格の安定性です。USDC自体は、レンディングプロトコルや利回り商品に積極的に預け入れない限り、自動的に利回りを生み出しません。

SyrupUSDCは、そのステーブルコインの特性に利回りを生むレイヤーを追加します。SyrupUSDCを保有するにつれて、機関借入資金収入の蓄積に伴いその価値が徐々に増加します。

リスクの観点から、USDCは主に発行体リスクに直面します。SyrupUSDCは、発行体関連リスクに加えて、機関レンディング市場からの信用リスクと流動性リスクも伴います。

SyrupUSDCのDeFiユースケース

利回りを生む資産の重要性が高まるにつれて、SyrupUSDCのアプリケーションは拡大し続けています。

ユーザーはSyrupUSDCを長期的な利回り資産として保有し、オンチェーン上のドルエクスポージャーを維持しながら収益を得ることができます。

一部のDeFiプロトコルでは、SyrupUSDCが流動性提供、利回り集約、担保付きレンディングに参加できるようにしており、資本効率をさらに向上させています。

SyrupUSDCは本質的に利回りを生み出すため、利回りトランシング商品、固定金利プロトコル、資産管理戦略におけるその可能性も拡大しています。

SyrupUSDCが直面するリスク

SyrupUSDCは安定した利回りを提供することを目指していますが、特定のリスクは残ります。

機関借り手のデフォルトは、借入資金回収のタイムラインを延長したり、元本損失につながる可能性があります。Mapleはオーバー担保とリスク管理を採用していますが、信用リスクを完全に排除することはできません。

スマートコントラクトリスクは、すべてのオンチェーン金融商品にとっての課題です。プロトコルコードの脆弱性、オラクルの異常、サードパーティ統合の問題はすべて、資産の安全性に影響を与える可能性があります。

さらに、大規模な償還イベントの際には、流動性管理が資産の出金効率に影響を与える可能性があります。

まとめ

SyrupUSDCは、Maple Financeがローンチした利回り発生型ステーブルコインであり、機関投資家向けデジタル資産レンディングを通じてオンチェーンでのドル建て収益を提供します。従来のUSDCとは異なり、SyrupUSDCは収益能力を資産に直接組み込んでおり、利息の蓄積が交換レートの上昇を通じて反映されます。

その中核的価値は、機関信用市場とDeFiエコシステムを橋渡しし、ユーザーがより簡単にオンチェーン固定収入機会にアクセスできるようにすることにあります。ただし、SyrupUSDCは依然として信用リスク、スマートコントラクトリスク、流動性リスクに直面しています。

よくある質問

SyrupUSDCの利回りはどこから来るのですか?

SyrupUSDCの利回りは主にMaple Financeの機関投資家向けデジタル資産ローンから得られます。借入機関が支払う利息はNAVに追加され、交換レートの成長を通じてホルダーに反映されます。

SyrupUSDCとUSDCの違いは何ですか?

USDCは支払いと決済のための従来型ステーブルコインですが、SyrupUSDCはドル資産の特性を維持しながら継続的に利回りを生み出します。この2つは、機能面での位置づけとリスク構造において大きく異なります。

SyrupUSDCの利回りはどのように分配されますか?

SyrupUSDCは、トークン数を増やすことで利回りを分配するのではなく、各SyrupUSDCが表すUSDC価値を増加させることで利回りを蓄積します。

SyrupUSDCとAaveのaUSDCの違いは何ですか?

aUSDCの利回りは主にAaveのオンチェーンレンディング市場から得られますが、SyrupUSDCの利回りはMapleの機関信用市場から得られます。借り手の構造、利回りの源泉、リスクモデルはすべて異なります。

共有

内容

ETH 15分足の短期リバウンドが1.51%:売られ過ぎの修復に加え、巨額のクジラによる買い集めがテクニカルな反発を後押し

韓国の与党・国民の力(?)が6月3日の地方選挙で勝利を確保

連邦準備制度のベージュブック:価格は中程度から強いペースで上昇、中東のエネルギーコストがインフレを押し上げる

イラン、米国との合意に到達するための4段階計画を提示

ビットコインは$72K へ後退し、5月の$1.031BのETF流出後;Bitwiseのモデルは$224K の適正価値を示す

関連記事

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

PendleにおけるPTとYTとは何か?収益分割メカニズムを詳しく解説

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。

Morphoトケノミクス分析:MORPHOのユーティリティ、分配、価値の仕組み