巨大なバブルと富の格差拡大が引き起こす深刻なリスク

私は現在も投資に情熱を持つ現役の投資家ですが、人生のこの段階では、現実の仕組みとそれをうまく乗り越えるために学んできた原則を伝える教師としての役割も果たしています。50年以上グローバルマクロ投資家として歴史と向き合い、多くの教訓を得てきた経験から、私が伝える内容の多くはこの分野に関するものとなっています。

本稿のポイントは次の三点です。

- 「富」と「マネー(資金)」の本質的な違い、

- その違いがバブルと崩壊を生む仕組み、

- 大きな富の格差を伴うことで、バブルが金融・社会・政治に波及する深刻な崩壊を招く可能性があること。

「富」と「マネー」の違いとその関係性を正しく理解することは極めて重要です。特に、1)金融資産の規模がマネーの供給量を大きく上回るとバブルが生まれること、2)マネーへの需要が高まることで富を売却し現金化する必要が生じ、これがバブル崩壊のきっかけとなること――この2点が重要です。

この基本的なメカニズムは一般には十分知られていませんが、私自身の投資判断には大きく役立ってきました。

押さえておくべき原則は次の通りです。

- 金融資産は容易に増やせるが、実体価値を反映しているとは限らない。

- 金融資産は消費のためにマネーに換えなければ価値を持たない。

- 金融資産をマネーに換えるには売却(または利回りの受け取り)が必要であり、これがバブルを崩壊へ導く主因となる。

「金融資産は容易に増やせるが、実体価値を反映しているとは限らない」について具体例を挙げると、現在ではスタートアップの創業者が株式を売却(例えば5,000万ドル分)し、会社の評価額が10億ドルなら、その創業者は資産家と見なされます。実際の裏付け資産が10億ドルに遠く及ばなくても、その評価で資産額が算出されるためです。また、公開株式の場合でも、ある価格で取引された株価で全株が評価されるため、企業の「富」がその価格基準で計算されます。しかし、実際の資産価値とは売却可能な価格でしか決まらないのです。

「金融資産は消費のためにマネーに換えなければ価値を持たない」というのは、富自体は消費できませんが、マネーは消費できるからです。

富がマネーより大きく、富を持つ人が現金化の必要に迫られるとき、三つ目の原則「金融資産をマネーに換えるには売却や利回りの受け取りが必要となり、これがバブルを崩壊に変える」が当てはまります。

こうした原則を理解すれば、バブルがどのように生成され、どのように崩壊するかが見えてきます。これがバブルと崩壊への対応力を高めるのです。

また、マネーと信用(クレジット)はどちらも購買に使えますが、a)マネーは取引を即時決済するのに対し、信用は将来マネーで決済する必要がある債務を生み出す点、b)信用は簡単に創出できるがマネーは中央銀行のみが供給できる点――も重要です。物を買うにはマネーが要ると思われがちですが、実際は信用で購入し、債務が後から発生することが多く、これがバブルの主な材料となっています。

ここで一例を挙げます。

歴史上、バブルと崩壊は本質的に同じ仕組みで繰り返されてきました。今回は1927–29年のバブルと1929–33年の崩壊を例に、1920年代末のバブルと1933年のルーズベルト大統領による対応がどのように原則通りに動いたかを振り返ります。

株式市場の急騰を支えた買い資金はどこから来たのか――もしマネー供給量が限られていて全ての購入がマネーでなされるなら、何かを買えば何かを売る必要がありますが、実際は信用で買われていたため、売却なしに株式が買われバブルが形成されたのです。その典型的な力学は、信用が創出・借り入れされて株式購入に使われ、債務が積み上がり、株式から得られるマネー以上の返済需要が生じると、金融資産が売却されて価格が下落し、バブルが逆回転して崩壊に至るというものです。

バブルと崩壊を駆動する力学の原則は、

金融資産の購入が信用拡大で支えられ、富の規模がマネー供給量を大きく上回るとバブルが発生し、富の現金化が必要になれば崩壊につながる、というものです。1929–33年には、株式や資産が債務返済のために売却され、バブルの力学が逆転しました。借入と株式購入が増えるほど株価は上昇し、投資家はさらに買いたくなります。信用で購入できるため、売却を伴わずに買いが進み、取引が活発化するほど信用が引き締まり、金利が上昇しました(借入需要の強さ、FRBの金融引き締めによる)。やがて返済の必要が生じ、株式を売却して返済資金を得る必要が出ると、株価は下落し、債務不履行や担保価値の下落、信用供給の縮小が起こり、バブルが自己強化的に崩壊、そして恐慌に至りました。

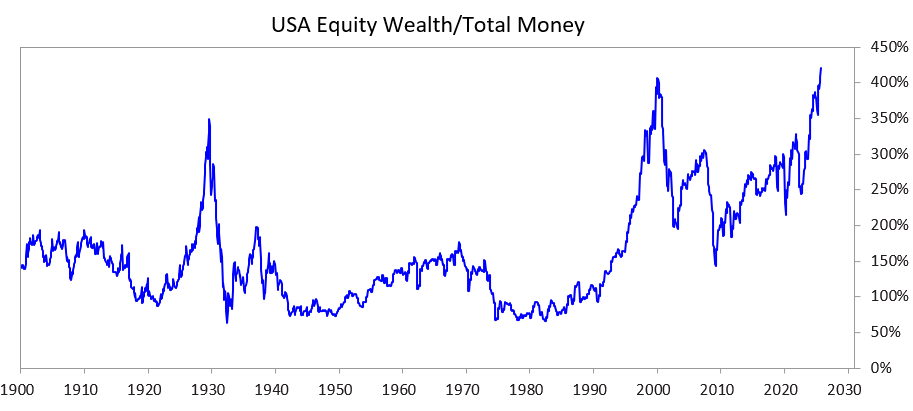

この力学が大きな富格差と組み合わさると、バブル崩壊が金融のみならず社会・政治にも重大な混乱をもたらします。下記のチャートは、過去および現在の「富/マネー格差」、すなわち株式の総価値とマネーの総価値の関係を示しています。

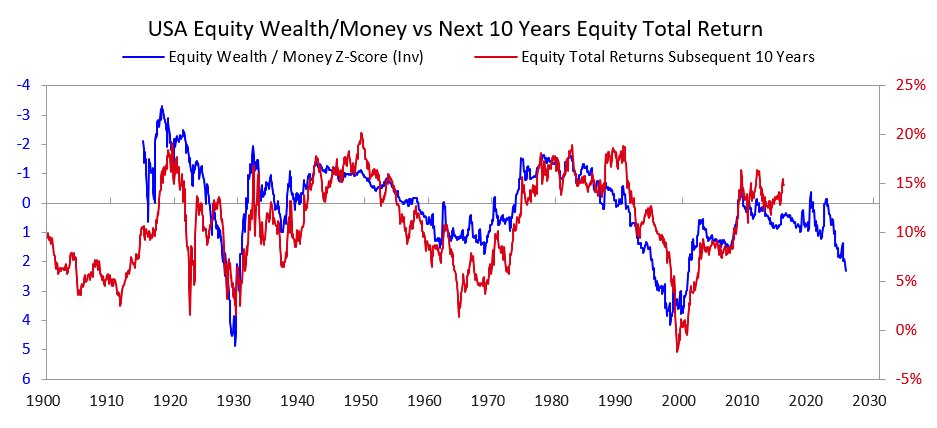

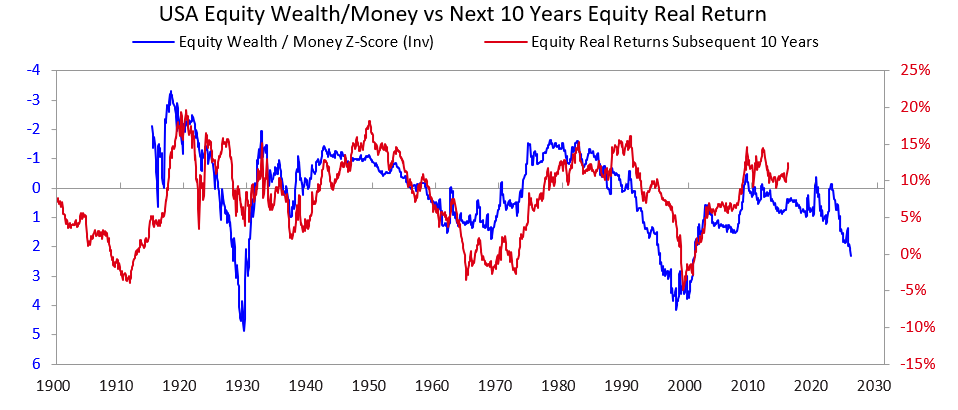

続く二つのチャートは、同指標が今後10年間の名目および実質リターンの予測指標となることを示しています。グラフが物語っています。

株価や株式市場がバブルかどうかを、企業が将来的に十分な利益を上げて現在の株価に見合うリターンを生み出せるかで判断しようとする議論を聞くと、私はバブルの力学が理解されていないと感じます。投資収益はもちろん重要ですが、バブルが崩壊する主因ではありません。バブルが崩壊するのは、ある朝突然収益や利益が株価に見合わないと認識されたからではなく、収益や利益が十分かどうかは数十年かけてしか分かりません。ここで重要なのは次の原則です。

バブルが崩壊するのは、資産へのマネー流入が途絶え、株式やその他の資産保有者が何らかの理由(多くは債務返済)で現金化のために売却を迫られる時です。

では、バブル崩壊後に何が起きるのでしょうか。

バブル崩壊後、金融資産保有者が必要とするマネーや信用が十分でなくなると、市場や経済が低迷し、国内の社会・政治的混乱が増加します。特に富格差が大きい場合は、裕福層・右派と貧困層・左派の対立や怒りが激化します。1927–33年の事例では、この力学が大恐慌を招き、国内対立が激化しました。この流れはフーバー大統領の失脚とルーズベルト大統領の誕生をもたらしました。

バブル崩壊と市場・経済の低迷は、大きな政治変動、財政赤字の拡大、債務の貨幣化につながります。1927–33年の例では、1929–32年に市場・経済が低迷し、1932年に政治変化が起き、ルーズベルト政権の1933年大規模財政赤字につながりました。

中央銀行は大量のマネーを供給し、マネー価値(例えば金との交換価値)が低下しました。こうした貨幣価値の切り下げでマネー不足が緩和され、a)重要な債務者の債務返済を支援し、b)資産価格を押し上げ、c)経済を刺激しました。こうしたタイミングで権力を握った指導者は、大規模な財政改革を断行する傾向があります(詳細は割愛しますが、富の大移転や対立が生じます)。ルーズベルト政権では富裕層への課税強化(最高限界所得税率の79%への引き上げ、相続税・贈与税の大幅増、社会保障支出の拡大)などが行われ、国内外で大きな対立を生みました。

これが典型的な力学です。歴史を通じて、多くの指導者や中央銀行が、数多くの国で、繰り返し同様のことを行ってきました。ちなみに、1913年以前の米国には中央銀行がなく、政府によるマネー印刷もできなかったため、銀行破綻やデフレ型恐慌が一般的でした。どちらの場合も、債券保有者は損をし、金保有者は利益を得ます。

1927–33年のケースは典型的なバブル・崩壊サイクルですが、極端な事例です。同じ力学は、1971年のニクソン大統領とFRBの政策や、1989–90年の日本、2000年のドットコムバブルなど、他のバブル・崩壊にも見られます。こうしたバブル・崩壊には、初心者投資家が人気に乗ってレバレッジで参入し損失を被り、その怒りが高まるなど、共通の特徴があります。

この力学は、需要が供給を上回る状況(マネーへの需要が供給を超えたとき)には何千年もの間繰り返されてきました。富の売却→マネー獲得→バブル崩壊→債務不履行・マネー印刷・経済・社会・政治の混乱という流れです。金融資産とマネーの規模の不均衡や、債務資産の現金化が銀行の取り付け騒ぎを招いてきました。これらの取り付けは、連邦準備制度創設前は主に債務不履行、以降は中央銀行によるマネー・信用供給で重要債務者を救済する形となりました。

要点として押さえておくべきは、

マネー供給の約束(債務資産)が実際のマネー量を大幅に上回り、金融資産の売却による現金化が必要になったときは、バブル崩壊のリスクに備え(例:信用リスクを抑え、金を一定量保有するなど)、政治的・経済的変動にも備える必要があるということです。

資産売却による現金化の主因は金利上昇や信用引き締めですが、富裕税などマネー需要を生むあらゆる要因でも同様の力学が生まれます。

富/マネー格差と富格差が同時に大きい状況は、非常にリスクの高い環境です。

1920年代から現在まで

(1920年代から現在に至る経緯の簡単な説明にご興味なければ読み飛ばしてください。)

1920年代のバブルが1929–33年の崩壊・恐慌につながったことは前述しましたが、現代までの流れを簡単にまとめると、崩壊と恐慌は1933年のルーズベルト大統領による米国政府の金交換約束のデフォルトにつながりました。政府は大量にマネーを供給し、金価格は約70%上昇しました。1933–38年のリフレーションが1938年の金融引き締めにつながり、1938–39年の景気後退が経済・リーダーの条件を整え、ドイツ・日本の台頭と英米の覇権争いが第二次世界大戦の引き金となり、1939–45年の秩序崩壊と新秩序形成につながりました。

詳細には触れませんが、これらの流れで米国は非常に裕福になり(金の世界シェア2/3を保有)、軍事的にも優位に立ちました。そのため、ブレトンウッズ協定で金を基準にした通貨体制となり、ドルは金と連動(他国はドルで金を35ドルで購入可能)、他国通貨も金にリンクされました。1944–71年の間に米国政府は支出を税収以上に増やし、債務を積み上げて金への請求権が中央銀行保有金を大きく上回りました。海外諸国が紙幣を金に交換し始め、信用供給が引き締まり、1971年にニクソン大統領は再び法定通貨価値を金に対して下落させ、金価格が急騰しました。以降、政府債務と返済負担が税収比で急増(特に2008–12年の金融危機後や2020年以降のコロナ危機時)、所得・価値格差は拡大し、政治的対立が深刻化、株式市場は信用・債務・新技術への投機でバブル化している可能性が高い状況です。

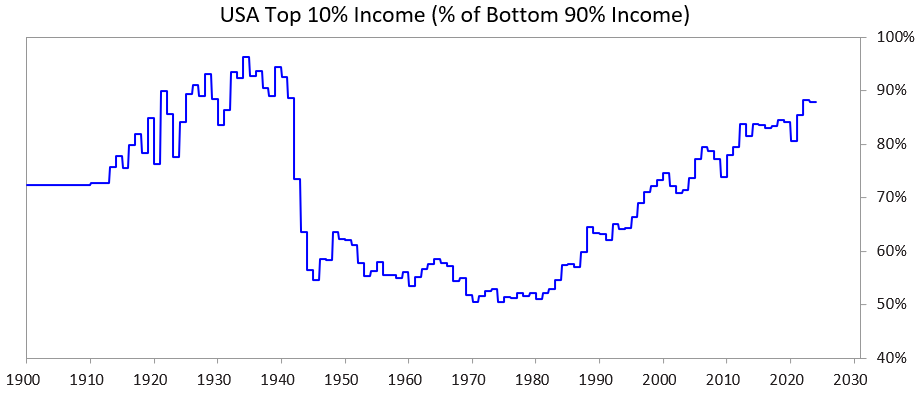

下記のチャートは、上位10%と下位90%の所得シェアを示し、今日の格差の大きさが分かります。

現在地

米国をはじめ、民主主義国の政府は過剰債務に陥り、従来のような債務拡大も、十分な増税も、支出削減もできず、財政赤字と債務増加から逃れられない状況です。完全に行き詰まっています。

詳細は以下の通りです。

借入が難しいのは、債務に対する市場の需要が不足しているためです(すでに債務過多で保有者も十分に持っている)。また、諸外国(例:中国)の債務保有者は、戦争リスクを懸念して債券の購入を控え、資産を金へ移しています。

増税が困難なのは、上位1–10%層(富の大部分を保有)に課税すれば、a)彼らが海外移住し納税が減る、b)政治家が高所得層の支持を失い選挙資金調達が困難になる、c)バブルが崩壊する、という結果になるためです。

支出削減も困難です。政治的にも道徳的にも受け入れがたい上、下位60%層にとって負担が大きくなります…

…つまり、完全に行き詰まっているのです。

こうした理由で、債務・富・価値格差が大きい民主主義国の政府は、深刻な問題を抱えています。

この条件下で民主主義の仕組みや国民性を考えると、政治家は「即効策」を約束し、結果を出せずにすぐ退陣、新しい政治家も同様に交代を繰り返します。そのため、英国やフランスでは、過去5年で首相が4人も交代しています。

要するに、今は「ビッグサイクル」のこの段階で典型的なパターンが現れているのです。この力学は非常に重要で、今や誰の目にも明らかです。

一方、株式市場と富の集中はAI関連銘柄(Mag 7など)と一部の富裕層に偏り、AIの影響で富/マネー格差・富格差が拡大しています。歴史を通じて何度も見てきたこの力学から、私は大きな政治・社会的な反発が生じ、最低でも富の分配構造が大きく変わり、最大では深刻な社会・政治的混乱が起こる可能性が高いと考えています。

では、この力学と大きな富格差が金融政策にどれほど影響し、富裕税がバブル崩壊を招くのかを見ていきましょう。

数値の現状

ここでは、富・所得の上位10%層と下位60%層を比較します。下位60%層は国民の大多数を占めます。

要点は以下の通りです。

- 上位1–10%層は、下位60%層に比べて圧倒的な富・所得・株式所有を持つ。

- 彼らの富の多くは資産価値の上昇によるもので、売却しない限り課税されません(所得は獲得時点で課税)。

- AIブームによって格差はさらに拡大し、加速度的に広がる可能性が高い。

- 富裕税が課されれば、納税のために資産売却が必要となり、バブル崩壊につながる恐れがあります。

具体的には、

米国では、上位10%の世帯は高学歴・高生産性の層で、全所得の約50%、総資産の約3分の2、全株式の約90%、連邦所得税の約3分の2を担い、いずれも順調に増加しています。言い換えれば、彼らは好調で社会への貢献も大きいです。

一方、下位60%層は高学歴ではなく(米国人の60%が小学6年程度の読解力)、経済的生産性も低く、全所得の約30%、全資産の5%、全株式の約5%、連邦税の5%未満しか担いません。彼らの富と経済的見通しは停滞し、圧迫されています。

当然、上位10%層から下位60%層への富・マネーの課税・再分配圧力は非常に強まっています。

これまで富裕税はありませんでしたが、今では州・連邦レベルで導入圧力が高まっています。なぜ今富裕税なのか――それは資金がそこにあるからです。上位層の多くは所得ではなく資産価値上昇で裕福になっており、そこには課税が及ばないからです。

富裕税には三つの大きな問題があります。

- 富裕層が移住すれば、才能・生産性・所得・富・納税が流出し、元の地域は衰退し、移住先は活性化します。

- 実施が非常に難しい(理由は多岐にわたり、ここでは割愛します)。

- 生産性向上を支える投資資金が政府に移転し、政府がこれを有効活用して下位60%層の生産性・豊かさを引き上げられるとは限りません。

こうした理由から、私は未実現キャピタルゲインへの容認可能な税(例:5–10%)の方が望ましいと考えますが、これについてはまた別の機会に。

P.S. 富裕税の仕組み

今後のメモでこの問題をさらに詳しく取り上げますが、米国世帯バランスシートを見ると、総資産約150兆ドルのうち現金・預金は5兆ドル未満です。仮に年1–2%の富裕税が課されれば、現金需要は年1–2兆ドルに達し、流動性のある現金プールはそれほど大きくありません。

こうした課税はバブル崩壊を引き起こす可能性があります。富裕税は全員に課されるのではなく、富裕層にのみ課されます。数字の詳細は省きますが、富裕税は1)民間・公開株式の強制売却を促しバリュエーションを下げ、2)信用需要を増やして富裕層や市場全体の借入コストを上昇させ、3)資産の海外移転・オフショア化を促進します。未実現利益や流動性の低い資産(プライベートエクイティ、ベンチャー、集中保有株式など)への富裕税導入はこれらの圧力をさらに強めます。

免責事項:

- 本記事はraydalioからの転載です。著作権は原著者[raydalio]に帰属します。転載に関するご要望はGate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の見解・意見は著者個人のものであり、いかなる投資助言にも該当しません。

- 本記事の他言語翻訳はGate Learnチームが行っています。特に記載がない限り、翻訳記事の無断複製・配布・盗用は禁止です。

共有

関連記事

定量的戦略取引について知っておくべきことすべて

2024年の日本のWeb3市場:政府の政策、企業のトレンド、そして2025年の展望

暗号資産先物取引におけるリスク管理の方法

AIエージェントが暗号資産を主流にする方法

SuiとAptosの比較:どちらがより有望ですか?