MicroStrategyは重大な信頼の試練に直面しています。Nasdaq上場廃止のリスク、買戻しの目的、そして経営陣の売却が注目されています。

暗号資産市場は不安定な状況が続き、Bitcoinの下落が市場全体を押し下げ、バブルの収縮を加速させています。この動きは投資家の警戒感を高めており、デジタル資産財務(DAT)をリードするMicroStrategyにも強い逆風が吹いています。具体的には、mNAVプレミアムの急減、Bitcoin取得ペースの鈍化、経営陣による株式売却、インデックス除外リスクの浮上など、企業の信頼性が厳しく問われています。

MicroStrategy、信頼危機とインデックス除外のリスク

DATセクターは今、かつてない危機に直面しています。Bitcoin価格の下落が続く中、主要DAT企業の市場プレミアムは急落し、株価も圧力を受けています。Bitcoinの購入ペースも低下あるいは停止し、ビジネスモデル自体が大きな試練を迎えています。MicroStrategyもこの混乱を免れず、信頼の危機に直面しています。

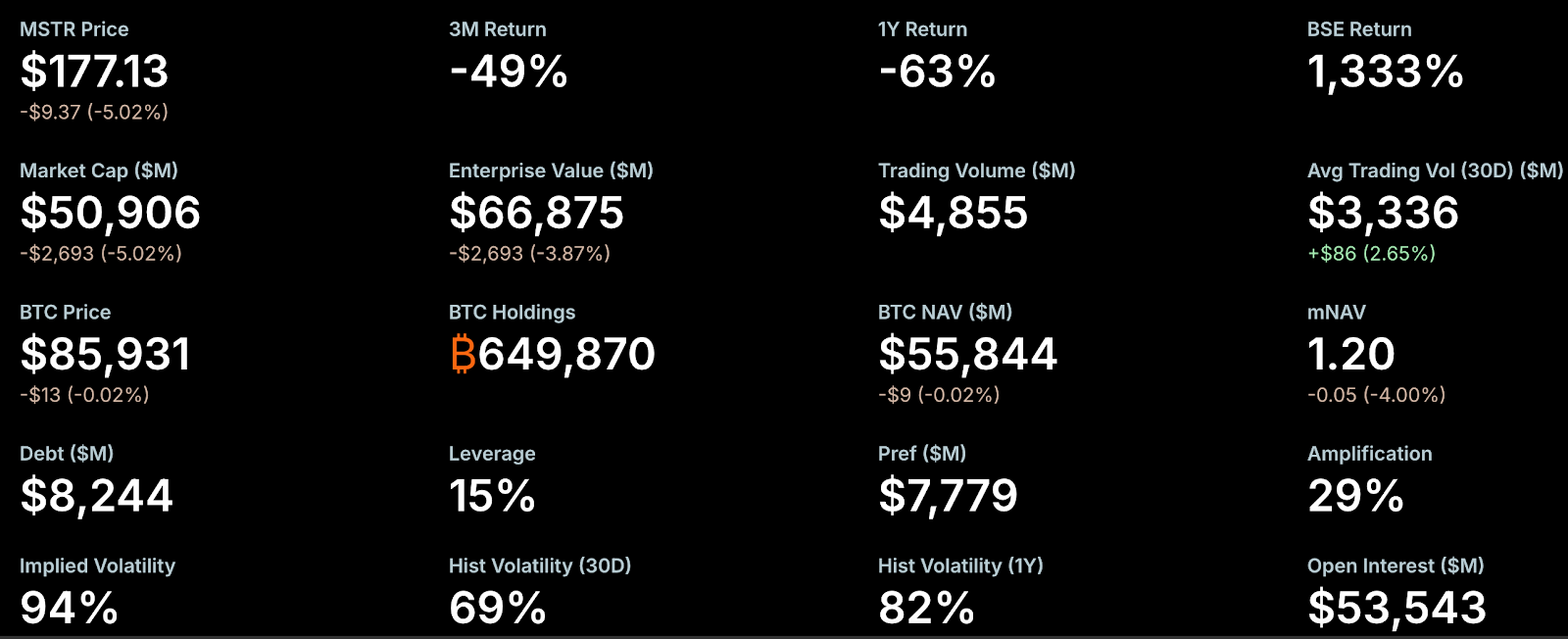

mNAV(市場価値純資産比率)は市場心理を示す主要指標です。ここ最近、MicroStrategyのmNAVプレミアムは急激に縮小し、臨界点に迫っています。StrategyTrackerによると、11月21日時点でMicroStrategyのmNAVは1.2、過去には1を下回ったこともありました。これは過去最高の2.66から54.9%の減少です。最大手DAT企業として、この財務プレミアムの崩壊は市場にパニックを引き起こしました。根本的な問題は、mNAVの低下が資金調達力を損ない、株式発行による希薄化を招き、株価とmNAVが負の連鎖に陥ることです。

NYDIGのグローバルリサーチ責任者、Greg Cipolaro氏は、mNAVがDAT企業の評価指標として限界があり、業界レポートからの除外も検討すべきだと指摘しています。mNAVは事業運営や他の資産・負債を反映せず、通常は未転換の転換社債を除いた発行済株式数で算出されるため、実態を誤解させる可能性があります。

株価の低迷も市場の不安を強めています。StrategyTrackerによれば、11月21日現在のMicroStrategyの時価総額(MSTR)は約509億ドルで、保有する約650,000BTC(平均取得単価:74,433ドル)の評価額666.87億ドルを下回っています。つまり、株価はNAVを下回る水準で取引されています。年初からMSTR株は40.9%下落しました。

これにより、Nasdaq 100やMSCI USAインデックスからの除外懸念が高まっています。JPMorganは、MSCIがMicroStrategyを指数から除外した場合、関連資金流出は28億ドル、他の取引所・プロバイダーの追随で最大116億ドル流出する可能性を指摘します。MSCIは現在、Bitcoinや暗号資産の保有比率がバランスシートの50%を超える企業の除外を検討しており、最終決定は2026年1月15日までに下される見通しです。

もっとも、現状でMicroStrategyの除外リスクは低い状況です。Nasdaq 100は毎年12月第2金曜に時価総額で上位100社を選定し、101~125位は前年の100位以内維持が条件、126位以下は除外されます。MicroStrategyは現時点で上位100社に残っており、最新決算も堅調です。また、アリゾナ州退職制度、Renaissance Technologies、フロリダ州管理局、カナダ年金投資委員会、Swedbank、スイス国立銀行など、機関投資家も第3四半期にMSTR保有を開示し、市場信頼を下支えしています。

直近では、MicroStrategyのBitcoin取得ペースが明確に低下しており、資金調達力の制約と受け止められています。第3四半期決算で現金・同等物が5,430万ドルにとどまったことが背景です。11月以降の追加取得は9,062BTCで、前年同期の79,000BTCには及びません(Bitcoin価格上昇も要因)。今月の主な取得は先週の8,178BTCの大型購入で、その他は数百BTC単位です。

追加資金の確保に向け、MicroStrategyは国際市場で高配当(8~10%)の無期限優先株など新たな資金調達手段を導入しました。直近では初のユーロ建て無期限優先株を発行し、約7億1,000万ドルを調達して戦略計画およびBitcoin財務管理に活用しています。なお、2027年9月から2032年6月まで満期となる6本の転換社債も保有しています。

インサイダーの動きも注目されています。MicroStrategyの決算報告によると、EVP Shao Weiming氏は2025年12月31日に退任予定で、9月以降、MSTR株を計1,969万ドル売却しました。これらはSECのRule 10b5-1に基づく事前設定取引計画によるもので、インサイダー取引違反リスクを低減しつつ取引が行われています。

アナリスト:債務リスクは過度に懸念、高プレミアム投資家が圧力

暗号資産市場が弱含み、DATモデルへの疑念が深まる中、MicroStrategy創業者Michael Saylor氏は「HODL」を再度強調し、Bitcoin下落にもかかわらず楽観を示しました。Bitcoinの価格が10,000ドルを下回らない限り売却しないと明言し、市場を安心させています。

アナリストもさまざまな角度からコメントしています。Matrixportは、MicroStrategyが現行のBitcoin強気相場の最大受益者の一つと指摘。以前は同社が債務返済のためにBitcoin売却を余儀なくされるとの懸念がありましたが、現時点のバランスシートと債務スケジュールから、短期的な強制売却リスクは極めて低いと見ています。現在、最大の圧力を受けているのは高値で株式を購入した投資家です。MicroStrategyの資金調達は、株価が過去最高の474ドル、1株当たり純資産価値がピーク時に集中しました。NAVが下落しプレミアムが縮小する中、株価は474ドルから207ドルに下落し、高値掴みの投資家は多額の含み損を抱えています。Bitcoinの上昇に比べてMicroStrategy株は過去の高値から後退し、現在はバリュエーションが割安となり、12月のS&P 500組み入れ期待も残っています。

暗号資産アナリストWilly Woo氏は、MicroStrategyの債務リスクは「大きく誇張されており」、弱気相場での清算は考えにくいと述べています。ほとんどの債務は現金や株式、あるいは両方で返済可能な転換シニアノートで、2027年9月15日に10億1,000万ドルが償還期限を迎えます。その時点で株価が183.19ドル以上、Bitcoin価格が91,502ドル程度であれば、Bitcoin売却なしで債務返済が可能と見積もっています。

CryptoQuant創業者兼CEO Ki Young Ju氏も、破綻リスクは極めて低いと見ています。同氏は「MSTRが破綻するのは小惑星が地球に衝突した場合のみ。Saylor氏は株主の要請がない限りBitcoinを売却しないと明言している」と述べています。

さらにKi Young Ju氏は、1BTCでも売却すれば「Bitcoinを主な財務準備資産として保有する企業」というMSTRのアイデンティティが損なわれ、BitcoinとMSTR株式双方に負の連鎖が生じる可能性があると指摘しています。MSTR株主はBitcoin価格の上昇を望み、Saylor氏が資本配分戦略を続けてMSTR株価がBitcoinと連動して上昇することを期待しています。

債務リスクについては、ほとんどが転換社債であり、転換価格に届かなくても清算リスクには直結せず、現金償還となるだけだと説明しています。MSTRには満期到来時の再調達、新規債券発行、担保付きローン、営業キャッシュフローの活用などさまざまな選択肢があります。転換に至らなくても破綻にはならず、通常の債務償還です。MSTR株価が常に高値を維持する保証はありませんが、Bitcoin売却で株価を支えたり破綻回避するとの見方は根拠がないと結論づけています。仮にBitcoinが10,000ドルまで下落しても、MicroStrategyが破綻することはなく、最悪でも債務再編で済みます。MSTRはBitcoinを担保に資金調達することも可能ですが、それは清算リスクを伴う最終手段となります。

声明:

- 本記事は [PANews] より転載し、著作権は原著者 [Nancy] に帰属します。転載に関するご連絡はGate Learnチームまでお願いいたします。速やかに対応いたします。

- 免責事項:本記事で述べられている見解・意見は著者のものであり、投資助言を目的としたものではありません。

- 本記事の他言語版はGate Learnチームが翻訳しています。Gateを明記せずに無断転載・配布・盗用することを禁じます。

共有

内容

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

分散型台帳技術(DLT)とは何ですか?