蒸気機関からインターネットの静かなる革命に至るまで、各技術革命は世界を静かに変革してきました。

今、私たちはさらに深い技術変革の最前線に立っています。人工知能は「思考」を獲得し、ロボットは工場の枠を超え、半導体は知能時代の「新たな石油」となり、宇宙は遠い夢から商業の新たなフロンティアへと進化しています。

今後5年、10年を形作る技術は何でしょうか。

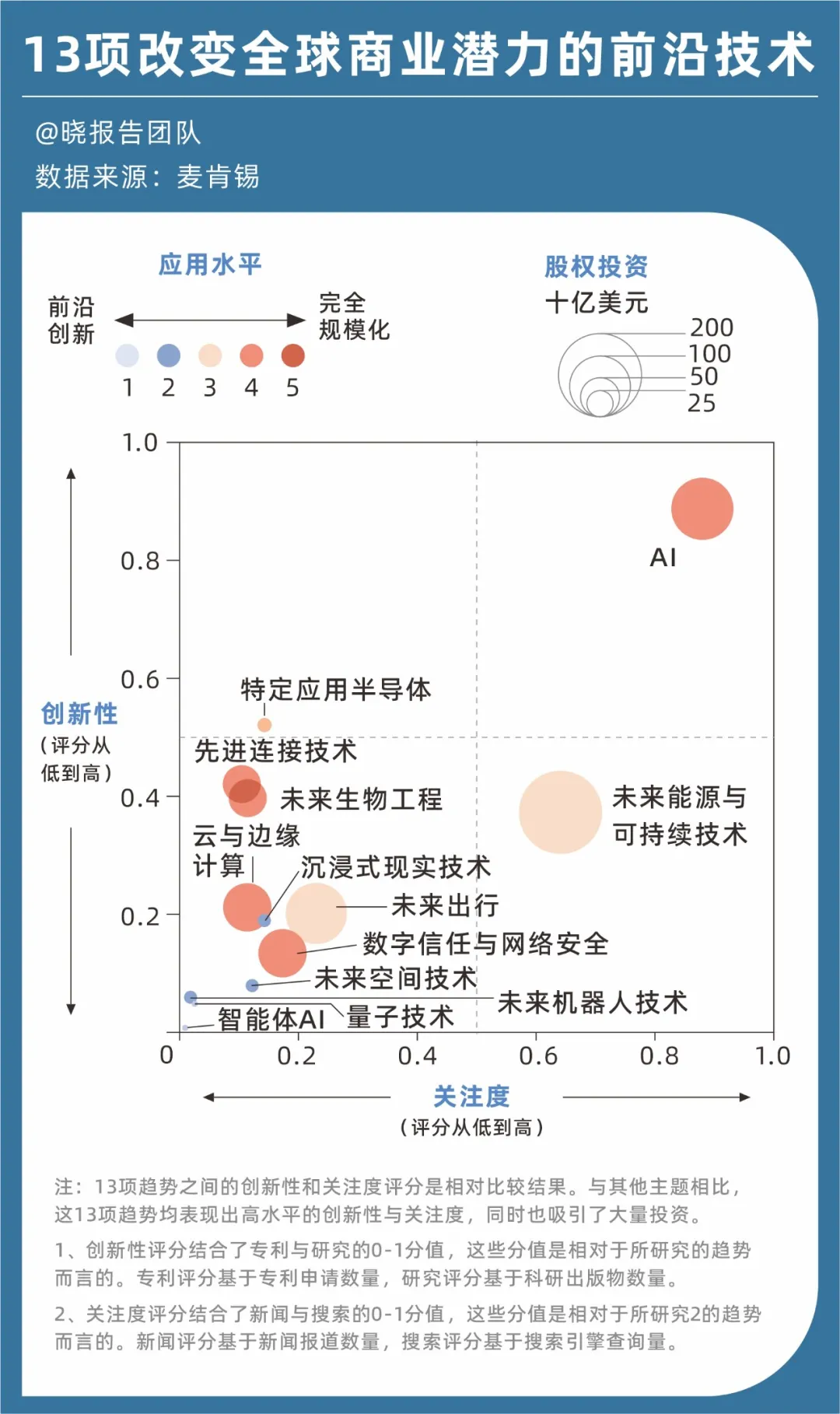

McKinseyの最新「2025 Technology Trends Outlook」レポートは、この問いに対し、世界のビジネスを変革しうる13の先端技術を特定しています。レポートは、これら技術の進展をイノベーション、市場注目度、資本投資、応用成熟度の4軸で可視化しています。

AI、次世代エネルギー・持続可能性、次世代モビリティといった分野には大量の資本が流入し、技術的ブレークスルーから大規模展開へと進んでいます。AIはイノベーションと市場注目度で突出したリーダーです。

一方、専用半導体、高度接続性、次世代バイオエンジニアリング、クラウド・エッジコンピューティング、デジタル信頼性、サイバーセキュリティ(情報セキュリティ)といった技術は、AIほどの注目を集めていないものの、デジタル社会の「インフラ」として着実に普及し、産業規模に達しつつあります。

イマーシブリアリティ、未来宇宙技術、次世代ロボティクス、量子技術、AIエージェント(人工知能エージェント)は依然としてインキュベーション段階ですが、その破壊力は明白です。例えばAIエージェントは2024年に11億ドルの資金を集め、前年比1,562%増という急成長を遂げています。

ARグラスで雲崗石窟を体験する来場者

これらすべての技術トレンドは、産業の枠組みを塗り替え、国家や企業にとって不可欠な競争優位となっています。

中国国内では、これらの技術が2035年までの国家戦略産業ロードマップに組み込まれ、明確な開発目標が設定されています。たとえば未来宇宙分野は、2030年に8,000億元超へと拡大すると見込まれており、有人低高度飛行、深宇宙・深海探査、極地開発などに注力しています。

McKinseyレポートの主要な知見とデータをもとに、これら分野の最新動向、トレンド、人材要件をまとめました。

13分野と兆ドル規模のビジネスチャンス

McKinseyは、これら13の先端技術を「AI革命」「コンピューティングと接続性フロンティア」「先端エンジニアリング」という3つの本質的カテゴリに分類しています。

各グループは、ひとつは「考え」、ひとつは「つなぎ」、ひとつは「動く」という役割を担い、相互に連携・強化し合いながら、次の10年の技術進化の全体像を形作ります。

◎ 最初のカテゴリ「AI革命」にはAIおよびAIエージェント(人工知能エージェント)が含まれます。AIの影響力が増す中、推論タスクのコストは1年で900分の1に低下しています。

McKinseyは、AIは革命的かつ戦略的なイノベーションであり、他分野の進化を加速し、交点で新たなビジネスチャンスを創出すると指摘しています。専用半導体分野での触媒的役割もその一例です。

AIエージェント技術は企業・消費者向けテクノロジーの中心となりつつあります。AIエージェント(人工知能エージェント)は「仮想同僚(バーチャルパートナー)」として、多段階タスクを自律的に計画・実行します。

大手企業は既存AI製品へのエージェント機能統合や、新たなタスク特化型アプリの開発を進めており、特にソフトウェア開発や数学といった大規模データセットを持つ分野で急速な進展が見られます。

市場の期待は高く、MarketsandMarketsはAIエージェント市場が2024年の51億ドルから2030年に471億ドルへ、年平均成長率44.8%で拡大すると予測しています。

◎ 2つ目のカテゴリ「コンピューティングと接続性フロンティア」は、AIとデジタル世界の「基盤」です。専用半導体、高度接続性、クラウド・エッジコンピューティング、イマーシブリアリティ、デジタル信頼性、サイバーセキュリティ(情報セキュリティ)、量子技術が含まれます。

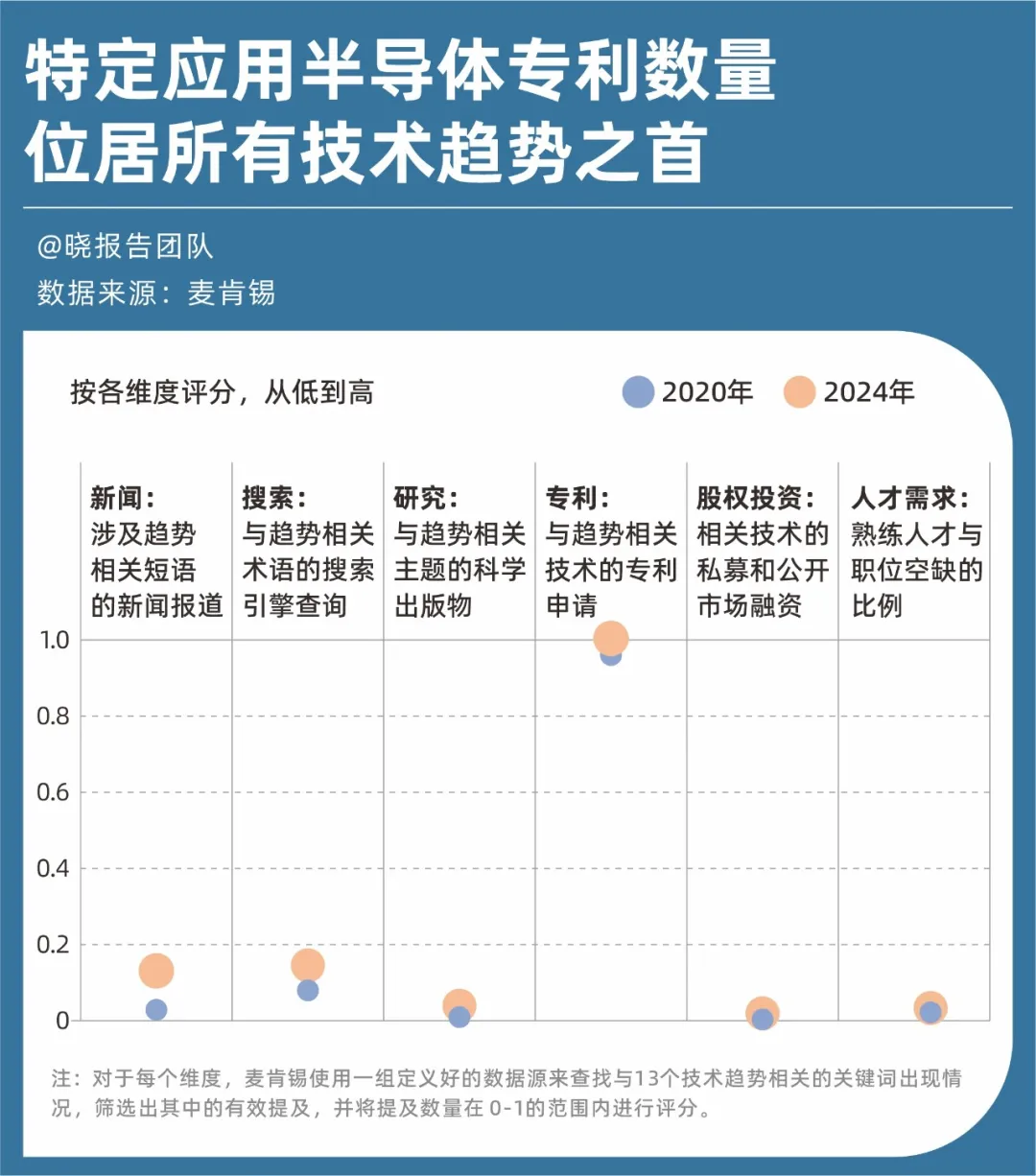

専用半導体は主要トレンドとして注目され、AIワークロード向けに設計されたこれらのチップは「新たな石油」と呼ばれています。特許出願数で首位となり、昨年は75億ドルの投資を集めました。

AIによる膨大な計算需要がクラウド・エッジコンピューティングの成長を加速しています。McKinseyの推計では、2030年までに世界のデータセンター容量需要が3倍となり、その約70%がAIワークロード由来となります。

高度接続性では、5Gが世界22億5,000万ユーザーに到達し、中国はスタンドアロンネットワーク展開で先行しています。6Gも目前に迫り、統合センシングなど新機能が期待されます。イマーシブリアリティでは、AR/VRがゲームから医療・産業デザインへ拡大し、Apple Vision ProやMeta Questといったデバイスが人とコンピュータの関係を変えています。量子技術では、Google、IBM、Microsoftがエラー訂正や安定性で進展しつつあり、依然として最先端分野です。

これらの技術は、かつてのシルクロードの宿場や道のようなものです。直接商品を生み出すわけではありませんが、商取引の規模や境界を決定づけます。

◎ 3つ目のカテゴリ「先端エンジニアリング」には、次世代ロボティクス、次世代モビリティ、バイオエンジニアリング、宇宙技術、エネルギー・持続可能性が含まれます。これらはデジタル能力を「現実化」し、技術を現場へと持ち出します。

過去60年でロボットは先進製造業に不可欠な存在となり、自動車などで400万台以上が稼働しています。AIはロボティクスの空港・大規模小売・飲食分野への拡大を加速。McKinseyパートナーAni Kelkarは、この市場が2040年までに9,000億ドル規模に達すると予測しています。

モビリティ分野では、中国市場のEV市場が世界的逆風下でも36%成長。自動運転やドローン配送、エアタクシーは実証・商用化へと進展。2034年には商用ドローン配送市場が29億ドル、年平均成長率40%となる見込みです。

バイオエンジニアリングはゲノム編集や合成生物学で健康向上・人間能力拡張・フードバリューチェーン変革・新製品創出を推進。CRISPRゲノム編集は初のFDA承認を獲得し、AIは創薬コスト・期間を大幅短縮。2024年ノーベル化学賞はAIによるタンパク質構造予測・新規設計の研究者3名に授与されました。

エネルギー・持続可能性では、中国が太陽光発電製造で世界首位、水素電解装置容量の60%を占めます。原子力は安定したベースロード電源として注目され、31カ国が2050年までに原子力容量3倍を宣言しています。

インテリジェントロボットアームによる太陽電池パネル製造の効率化

未来を形作る6大トレンド

McKinseyレポートは、これら13の先端技術を追跡するための6つの主要トレンドを示しています。

① 自律システムの台頭

システムは単なる命令実行から、学習・適応・協働へと進化しています。

AIエージェント(人工知能エージェント)が自律的にワークフローを計画し、ロボットが未知環境に対応し、自動運転車が都市を走る時、人間にしかできないことは何か。それは創造性、倫理的判断、戦略的ビジョンです。これらは機械が模倣しきれない領域です。

自律走行車の商用運行が始動

② 新しい人と機械の協働

人と機械の関係は、自然なインターフェース、マルチモーダル入力、適応型インテリジェンスにより新時代に突入。「オペレーター(操作担当者)」と「共創者(共同クリエーター)」の境界が曖昧になっています。

イマーシブなトレーニング環境、触覚ロボティクス、音声コパイロット、センサー搭載ウェアラブルなど、テクノロジーは人間の意図にますます応答。機械が人を置き換えるのではなく、人の能力を拡張する時代へと転換しています。

③ スケール化の課題

AIエージェント(人工知能エージェント)、次世代ロボティクス、イマーシブリアリティなど計算集約型ワークロードの需要急増が世界インフラを圧迫。電力不足、脆弱なチップ供給網、データセンター建設の長期化が障壁です。

スケール化には技術や構造面だけでなく、人材・政策・実行の課題解決が不可欠。デジタル世界の繁栄は物理的基盤の強さにかかっています。

技術者によるチップ製造装置の監視

④ 地域・国家間競争の激化

主要技術の支配権が世界競争の中心に。米中は半導体、AI、量子コンピューティングで激しく競い、欧州はAI法などでデジタル主権を追求。

テクノロジーは国境なき公共財から、国家安全保障・経済主権の基盤へ。国際協調の難化と同時に、各地域の独自強化も促進されています。

⑤ スケールと専門化の同時進行

クラウドサービス・高度接続性の進化で、スケールと専門化が並行。汎用モデルのトレーニング基盤は大規模データセンターで急拡大し、エッジ技術も進化、低消費電力の技術がスマホ・車・家庭・産業機器に組み込まれています。

この二重の進化で、巨大な言語モデルと、あらゆる場所で動作するドメイン特化AIツールが拡大しています。

⑥ 責任あるイノベーションの重要性

技術が強力かつ個別化する中、信頼が最大の採用障壁に。企業はAIモデルやゲノム編集、イマーシブプラットフォームの透明性・公平性・説明責任を証明する必要があります。

倫理的配慮は「正しさ」だけでなく、スケール・投資・長期インパクトを左右する戦略的要素となっています。

資本と人材の行方

これら先端技術の「資金動向」と「人材状況」を見てみましょう。資本と人材はどこに集中しているのでしょうか。

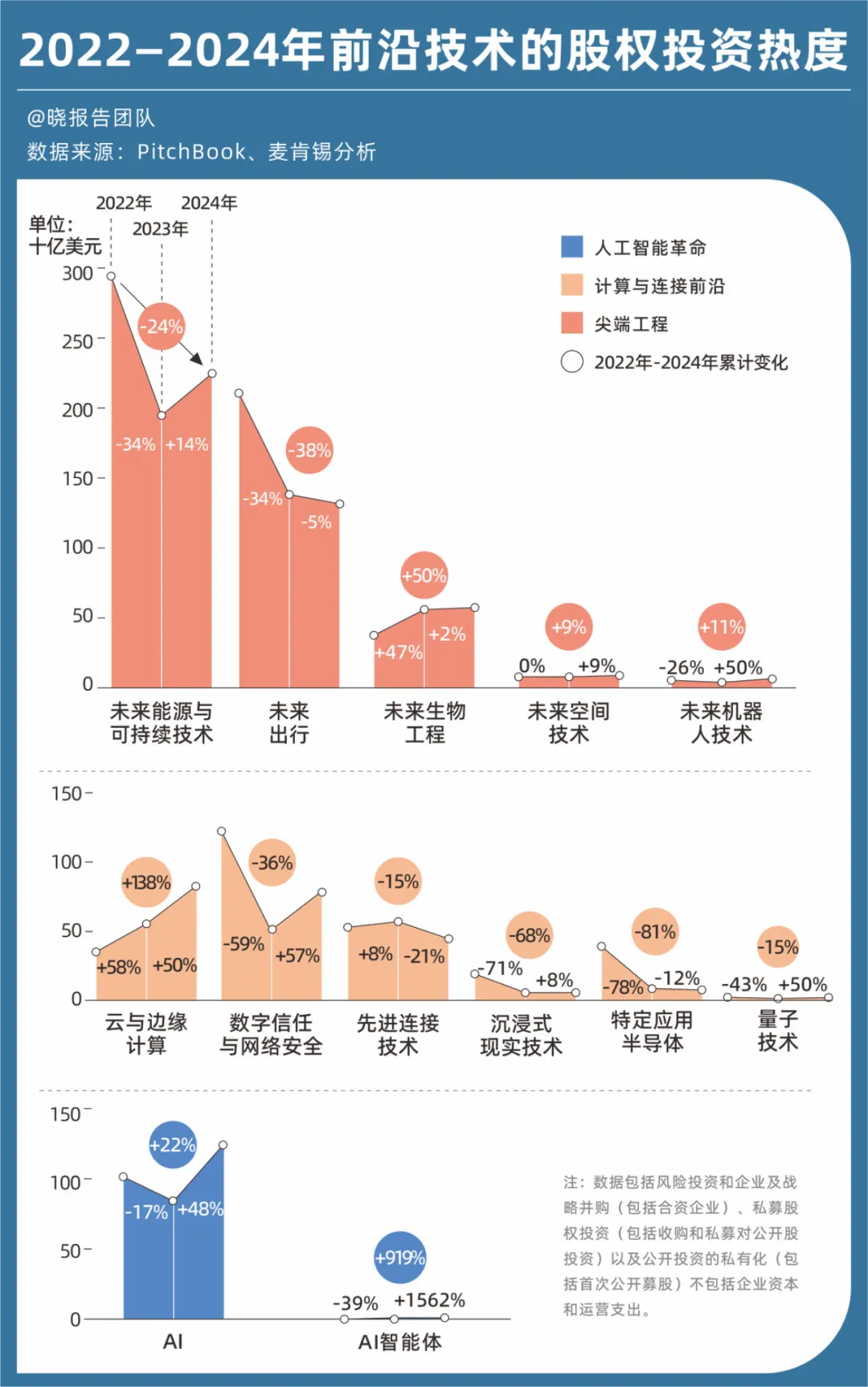

2024年、13の先端技術への投資は拡大し、AIとクラウド/エッジコンピューティングが規模・成長率ともにトップです。

2024年の投資上位5分野は、次世代エネルギー・持続可能性(2,232億ドル)、次世代モビリティ(1,316億ドル)、AI(1,243億ドル)、クラウド/エッジコンピューティング(808億ドル)、デジタル信頼性・サイバーセキュリティ(778億ドル)です。

AIエージェント(人工知能エージェント)技術は最速成長分野で、2024年は投資が1,562%増加。次世代バイオエンジニアリングとクラウド/エッジコンピューティングも2年連続で資金増。AIと次世代ロボティクスへの投資も一時減少から回復し、2年前水準を超えました。

資本流入と並行し、人材獲得競争も熾烈です。

McKinseyによれば、2024年は6分野で求人需要が増加。AIエージェント(人工知能エージェント)職は985%増、AI・専用半導体職はそれぞれ35%、22%増。ソフトウェアエンジニアが最も需要の高い職種です。

これら人材需要比は、技術進化が人材供給を大きく上回っている現状を示します。特にAIと専用半導体分野でそのギャップが顕著です。

AI分野ではデータサイエンティストの供給需要比が0.5(2求人に1人)。企業はPython活用のデータ処理・モデル開発スキルを持つ専門家を争奪。専用半導体分野では、GPUアーキテクチャ・機械学習ハードウェア専門家求人10件に対し、適格者は1人のみです。

次世代ロボティクス・バイオエンジニアリングなどクロス分野ではハイブリッド人材が求められます。次世代ロボティクスは機械エンジニアとAI/ソフトウェア専門家双方が必要で、AIスキル保有者比は0.2。バイオエンジニアリングでは知能把持ロボットアーム設計・プログラム人材はさらに希少です。

次世代エネルギー・持続可能性・宇宙技術など未来を担う分野では、さらに深刻な人材不足が顕在。環境技術専門家(グリーンスキル専門家)は供給需要比0.1未満(10求人に1人未満)。宇宙技術分野の採用全体は減少傾向ですが、ソフトウェアエンジニアやPython技術者需要は、衛星データの増加で依然堅調です。

これらのデータは、将来の人材にはコーディングを超えた能力が求められることを示しています。今後10年で最も価値ある専門家は「技術+応用」「ソフトウェア+ハードウェア」「アルゴリズム+倫理」を兼ね備えた人材となるでしょう。

結論

この技術時代の入口から振り返ると、中国は複雑かつ繊細な立場にあります。

アプリケーション層では、広範な5Gカバレッジ、高いEV普及率、太陽光発電製造のリーダーシップ、商用ドローン展開の主導など、明確な「中国の強み」が見られます。一方、基盤層では半導体、基礎AIモデル、量子コンピューティング、創薬バイオファーマでリスクが残っています。

また、Meituanのドローン配送事業が好調です。

McKinseyレポートは、今後の競争は単一分野のブレークスルーではなく、エコシステム・人材パイプライン・価値観が鍵になると指摘しています。

ステートメント:

- 本記事は[Wu Xiaobo Channel]より転載。著作権は原著者[Ba Jiuling]に帰属します。転載に関するご連絡はGate Learnチームまで。既定の手順で迅速に対応します。

- 免責事項:本記事の意見は著者個人のものであり、投資助言ではありません。

- 他言語版はGate Learnチームが翻訳。Gateの明示がない限り、本翻訳記事の無断転載・配布・盗用を禁じます。

共有

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

SentioとThe Graph:リアルタイムインデックス機構とサブグラフインデックス機構の比較

STトークンのユースケースとは?Sentioエコシステムにおけるインセンティブメカニズムを詳しく解説

ADAのトークノミクス解説:供給、インセンティブ、ユースケース