高度な半導体製造は、高資本・高技術密度の産業となりました。AI GPU、ハイパフォーマンスコンピューティング、データセンター向けチップは、ますますアドバンスプロセスノードとパッケージング技術に依存しており、これがTSMCの長期的な業界リーダーシップを支えています。

TSMの現在のビジネスモデルは、ウェハー受託製造、アドバンスノード、CoWoSパッケージング、顧客エコシステム、AIチップ製造に重点を置いています。アドバンス製造能力、歩留まりの安定性、長期顧客パートナーシップは、グローバル半導体競争の基盤となりつつあります。

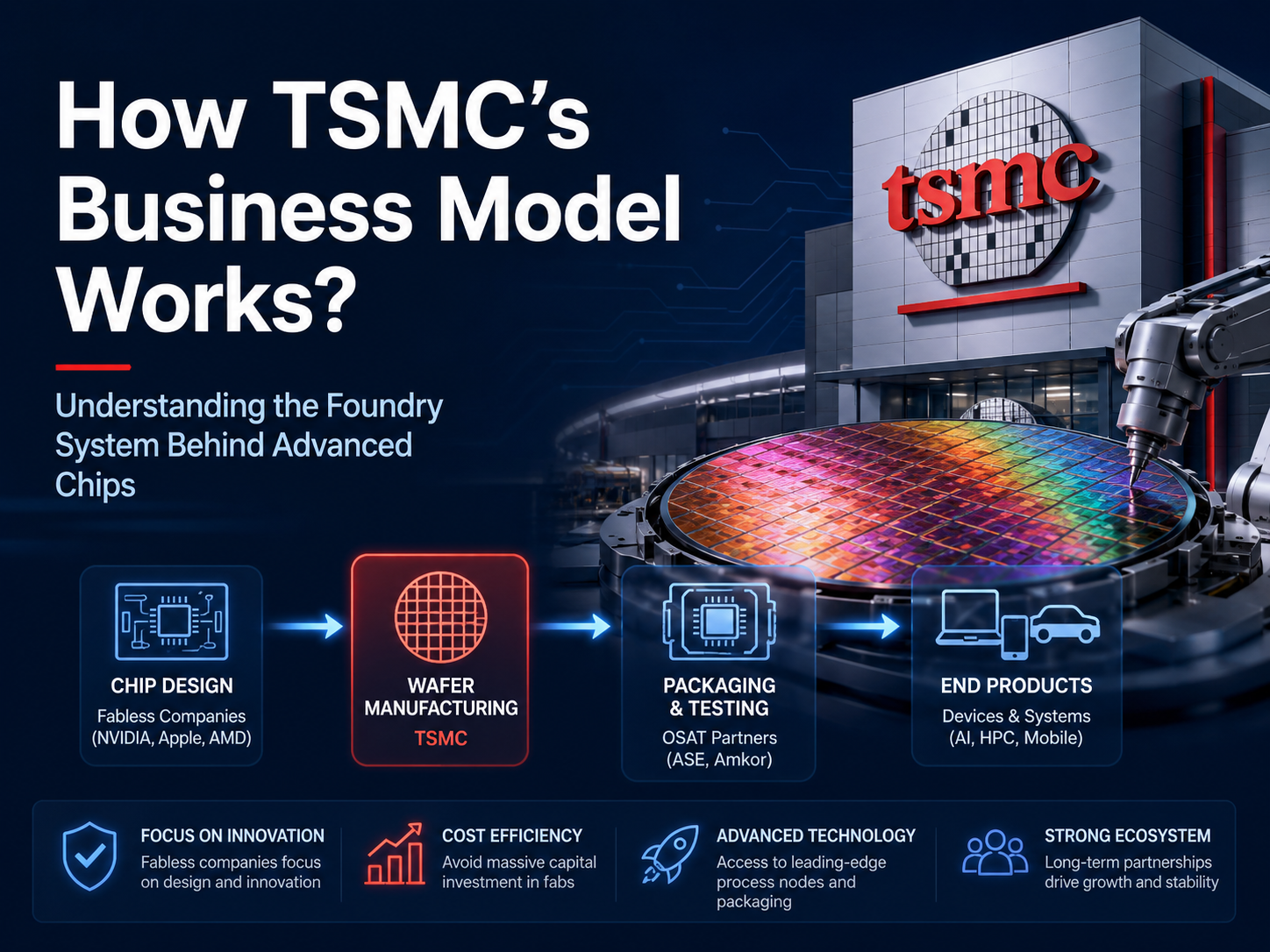

TSMウェハー受託製造モデルの登場背景

TSMウェハー受託製造モデルは、半導体産業の専門化から生まれました。アドバンスファブのコストが上昇し続ける中、多くのチップ企業が自社工場建設ではなく設計に注力するようになっています。

ファブレス企業はGPU、CPU、SoCアーキテクチャの開発を担当し、TSMCはウェハー製造、フォトリソグラフィ、一部のアドバンスパッケージングプロセスを担います。

この分業により、チップ企業は数百億ドル単位のファブ建設コストを負担することなく、リソースを設計に集中できます。TSMCは、大規模製造を通じてアドバンスノードの稼働率と生産効率を向上させます。

以下は、TSMウェハー受託製造システムにおける主な協力体制です。

| 段階 | 主要企業 | 中核的責任 |

|---|---|---|

| チップ設計 | NVIDIA、Apple | アーキテクチャ開発 |

| ウェハー製造 | TSMC | チップ生産 |

| 装置供給 | ASML | リソグラフィ装置 |

| パッケージング・テスト | ASE、その他 | チップパッケージング |

従来のIDMモデルとは異なり、ウェハー受託製造システムは業界の協力を重視しています。AIチップ分野の台頭により、ファブレスモデルと受託製造モデルの重要性がさらに確固たるものとなっています。

ファブレス企業がTSMCにチップ製造を依存する仕組み

ファブレス企業は、アドバンスノードと生産安定性をTSMCに依存しています。AI GPUとハイパフォーマンスチップには、極めて高い製造精度と電力制御が必要です。

NVIDIA、AMD、Qualcommは、TSMCのプロセスに合わせてチップアーキテクチャを設計しています。チップ設計段階で、すでに特定のプロセスノードに最適化されています。

AI GPU製造では、トランジスタ密度、消費電力、熱管理がパフォーマンスに直接影響します。TSMCのアドバンスノードは、より狭い面積に多くの演算ユニットを集積できるため、AIチップ企業にとって重要なパートナーです。

ビジネス面では、ファブレス企業はファブ資産維持の長期的負担を回避できます。研究開発リソースは、GPUアーキテクチャ、AIアクセラレーション、ソフトウェアエコシステムにより集中できます。

このモデルは、半導体業界全体の効率も向上させます。設計と製造を異なる企業が担当することで、重複投資と製造リスクを削減できます。

TSMCがアドバンスノードの能力を拡大する方法

アドバンスノードの能力拡大は、ファブ建設、EUVリソグラフィの導入、歩留まり最適化が中心です。アドバンスノードは、AIチップ産業にとって最も重要な製造リソースの1つとなっています。

3nmおよび5nmノードには、相当なEUVリソグラフィサポートが必要です。そのため、ASMLのEUV装置は、グローバルなアドバンス半導体サプライチェーンにおける重要な設備です。

TSMCの能力拡大には、ファブ建設だけでなく、電力、冷却、アドバンスパッケージングインフラも含まれます。AI GPU製造には高いエネルギーとデータスループットが必要なため、アドバンスファブはリソース集約型の施設です。

歩留まりも、アドバンスノード競争における重要な要素です。AI GPUには極めて高いチップ安定性が求められるため、TSMCは長年にわたりプロセス最適化と生産管理に投資してきました。

AIデータセンターの需要増加は、TSMCのアドバンスノードとCoWoSパッケージング能力の拡大をさらに促進しています。アドバンス製造能力は、今やAIインフラの一部です。

TSMが半導体顧客エコシステムを構築する方法

TSM顧客エコシステムの中核は、長期的なプロセス協力と信頼性の高い量産です。大手チップ企業は、プロセス移行のコストが高いため、製造プラットフォームを変更することはほとんどありません。

Apple、NVIDIA、AMDは、TSMCのプロセスを中心に完全な研究開発システムを構築しています。設計ツール、電力最適化、パッケージング構造は、特定のプロセスノードに深く合わせて調整されています。

この長期的な協力関係により、顧客はTSMCを単なる製造業者ではなく、そのプロセスエコシステムにも依存します。AI GPU企業は特にノードの安定性を重視します。GPUの歩留まりはデータセンターの展開効率に直接影響するためです。

構造的に、TSM顧客エコシステムは「製造プラットフォーム」として機能します。TSMCはウェハー生産に加え、プロセス検証、設計協力、パッケージングサポートを提供します。

アドバンスノードが複雑になればなるほど、顧客エコシステムの重要性が高まります。AIチップ産業の成長は、TSMCのプラットフォーム効果をさらに拡大しています。

AIチップ需要がTSMビジネスモデルを強化する理由

AIチップ需要の高まりは、グローバル半導体市場におけるTSMCの地位を確固たるものにしています。大規模言語モデルのトレーニングには膨大なGPUリソースが必要であり、GPUはアドバンスノードとパッケージングに大きく依存しています。

NVIDIAのAI GPUは、今やAIデータセンターの中核となる演算能力です。GPUのトランジスタ数が増加するにつれ、ウェハー製造とパッケージング能力への要求も高まります。

CoWoSパッケージングもますます重要になっています。AI GPUとHBMメモリ間の高速データ交換には、帯域幅効率を高めるアドバンスパッケージングが必要です。

従来のコンシューマーチップと比較して、AI GPUは製造に対する要求が高くなっています。アドバンスノードだけでなく、安定した電力供給、熱管理、高密度インターコネクトも必要です。

この傾向は、AIコンピューティングの競争が、ますますアドバンス製造の競争になっていることを示しています。AI業界におけるTSMCの役割は、徐々に「グローバルAIチップ受託製造会社」に近づいています。

TSMCがアドバンスノードの価格決定力を強化する方法

TSMCのアドバンスノードにおける価格決定力は、技術的障壁と市場の希少性に由来します。3nmおよび5nmチップを安定的に量産できる企業はごくわずかです。

アドバンスノードには巨額の設備投資が必要です。EUVリソグラフィシステム、アドバンスファブ、CoWoSセンターはすべて高コストなインフラです。

AI GPU企業は、価格競争よりも製造の安定性を優先します。GPUの歩留まり低下はAIデータセンターの展開を直接遅らせるため、主要顧客は長期的にアドバンス能力を確保する傾向があります。

アドバンスノードの希少性は、TSMCの交渉力をさらに高めます。AIチップ需要が強まれば強まるほど、アドバンスウェハーリソースは逼迫します。

ビジネスモデルの観点から、アドバンスノードはより高いマージンだけでなく、より大きな業界への影響力も意味します。

TSMが高資本支出を管理する方法

TSMの資本支出は、ファブ、EUVリソグラフィ、アドバンスパッケージングシステムに集中しています。アドバンス半導体製造は、現在資本集約型産業です。

アドバンスファブの建設サイクルは長いため、TSMCは何年も先を見越して能力拡大を計画する必要があります。AI GPUおよびハイパフォーマンスコンピューティング需要の変動も、資本支出に影響を与えます。

データセンターとAIチップ需要の増加は、アドバンスノードの稼働率を高めます。安定した受注は、TSMCの拡大リスクを軽減し、安定したキャッシュフローを維持するのに役立ちます。

コンシューマーエレクトロニクスとは異なり、アドバンス半導体製造は長期サプライチェーンの調整に大きく依存しています。装置供給、材料、エネルギーはすべてファブの運用に影響します。

高資本支出は参入障壁を高める一方で、アドバンス製造市場におけるTSMCのリーダーシップを強化します。

TSMCがIntelおよびSamsungと競争する方法

TSMC、Intel、Samsung間の競争は、チップ競争からアドバンス製造システム競争へと移行しています。AIチップ需要は、アドバンスノードの重要性をさらに際立たせています。

Intelは長年IDMモデルを採用し、設計と製造の両方を担当しています。Samsungはコンシューマーエレクトロニクス、メモリ、受託製造をカバーしています。

対照的に、TSMCは受託製造システムにのみ注力しています。この長期的な集中により、TSMCはより安定した顧客エコシステムとプロセスポートフォリオを構築してきました。

AI GPU企業は、歩留まりと生産安定性を優先します。GPUが複雑になればなるほど、製造プロセスはより重要になります。

CoWoSパッケージングとアドバンスノードは、現在3社すべてにとって重要な競争領域です。AIデータセンターの拡大ペースは、グローバルなアドバンス製造の状況に直接影響を与えます。

まとめ

TSMビジネスモデルは、ウェハー受託製造、アドバンスノード、長期顧客エコシステムに基づいています。ファブレス企業が設計を担当し、TSMCが製造とパッケージングを担当します。

AI GPU、データセンター、ハイパフォーマンスコンピューティングへの需要増加は、グローバル半導体産業におけるTSMCの戦略的役割をさらに強化しました。アドバンスノードとCoWoSパッケージングは、現在TSMモデルの中核成長要因です。

同時に、アドバンス半導体製造には持続的な設備投資と長期サプライチェーンの調整が必要です。グローバルなAIおよびチップ競争は、ますますアドバンス製造能力を中心に展開しています。

よくある質問

TSMビジネスモデルとは何ですか?

TSMビジネスモデルは、ウェハー受託製造システムに基づいています。TSMCがアドバンスチップを製造し、NVIDIA、Apple、AMDなどの企業が設計します。

なぜファブレス企業はTSMCに依存するのですか?

ファブレス企業は通常ウェハーファブを所有していないため、アドバンスノードとパッケージングをTSMCに依存しています。

なぜTSMCがアドバンスノード市場を支配しているのですか?

TSMCは一貫してアドバンスウェハー製造、歩留まり最適化、顧客エコシステム開発に投資しており、リーダー的立場を築いています。

なぜAIチップがTSMビジネスモデルを強化するのですか?

AI GPUには極めて高度なアドバンスノードとパッケージングが必要です。AIデータセンターの拡大がTSMCのアドバンスウェハーおよびCoWoS能力への需要を促進します。

TSMCはIntelおよびSamsungとどのように競争しますか?

TSMCはノードの安定性、顧客エコシステム、アドバンスパッケージングで競争します。IntelとSamsungはより広範な半導体セグメントをカバーしています。

共有

内容

中国とパプアニューギニアは5月21日に経済パートナーシップ協定に署名

IEAの長官は、7月〜8月に原油市場が「危険地帯」に入る可能性があると警告し、SPR放出に向けて連携する用意がある

AllScaleは、5月22日にTelegramの販売者向けストアフロントを公開し、自己管理ウォレットへの直接的なUSDT/USDC決済を可能にします

仮想通貨への課税を廃止するための韓国の請願が5万の署名に到達し、5月22日に立法上の審査が開始される

Luyin Investment(路因投資)と万華化学が、資本金1億人民元で湖北省に新しい材料会社を設立

関連記事

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します

Pharosトケノミクス分析:長期インセンティブ、スカーシティモデル、RealFiインフラの価値ロジック

GoldFingerはどのように機能するのでしょうか。ゴールド資産のトークン化、準備金証明、そしてオンチェーンでの流通について詳しくご紹介します。

Centrifugeの使用例にはどのようなものがありますか?RWAsはどのようにしてオンチェーンの金融マーケットプレイスにアクセスしますか?

PAXGはどのように機能するのか?物理的ゴールドのトークン化メカニズムを徹底解説