暗号資産は、現時点で存在しないネットワーク効果を前提として価格が付けられている

2025-11-27 01:34:17

中級

ブロックチェーン暗号資産のネットワーク効果の課題

前回の投稿——暗号資産が本質的価値を大きく上回る価格で取引されているという指摘——は大きな反響を呼びました。最も強い反論は、利用状況や手数料ではなく、哲学的なものでした。

「暗号資産はビジネスではない。」

「ブロックチェーンはメトカーフの法則で動いている。」

「すべてはネットワーク効果だ。」

私はFacebook、Twitter、Instagramが拡大する時代を経験しました。当時、誰もそれらのプロダクトをどう評価すべきか分かりませんでした。しかし、時間が経つにつれて、友人が増えるほどプロダクト全体が良くなり、定着率やエンゲージメントも高まりました。ネットワーク効果のフライホイールは、体験として明確に感じ取れました。

これが本来のネットワーク効果です。

つまり、もし議論が

「暗号資産をビジネスのように評価するな。ネットワークのように評価せよ」

ということであれば、実際にそうしてみましょう。

その結果、厳しい現実が見えてきます。

メトカーフの法則は暗号資産の評価を正当化するものではなく、その実態を露わにします。

暗号資産の「ネットワーク効果」の多くは本質的に異なる

暗号資産で「ネットワーク効果」と呼ばれているものの大半は、実際には負のネットワーク効果、すなわち混雑効果です。

- ユーザーが増えるほどUXが悪化する

- 手数料が急騰する

- トランザクションが遅延する

さらに、

- 開発者はすべてオープンソースでフォーク可能なため離脱しやすい

- 流動性は短期的で安定しない

- ユーザーはインセンティブに応じてチェーンを乗り換える

- 機関投資家もブランドや利回りで移動する

これは成功するネットワークの特徴とは異なります。

Facebookは1,000万人ユーザーが増えてもサービスが悪化しませんでした。

「でも新しいチェーンはスループットを解決した!」

彼らが解決したのは混雑問題であって、ネットワーク効果そのものではありません。

スループットは摩擦を減らします。

スループットが高くなっても、価値が複利的に拡大することにはなりません。

本質的な課題は変わりません。

- 流動性は流出する

- 開発者も離脱する

- ユーザーも離脱する

- コードは容易にフォークできる

- 価値捕捉力は弱い

スケーリングはチェーンを「使える」ものにしますが、「不可避」にはしません。

手数料は真実を語る

もしL1に本当に強いネットワーク効果があれば、iOS、Android、Facebook、Visaのように、手数料の大半を獲得しているはずです。

しかし現実は、

- L1は時価総額全体の約90%を占める

- …にもかかわらず手数料シェアは約60%から12%へ急減

- DeFiは手数料の約73%を生み出す

- …が評価額は全体の10%未満

暗号資産は今も「ファットプロトコル仮説」を前提に価格が付けられていますが、データは逆を示しています。

要するに、L1は過大評価され、アプリは過小評価されており、手数料の多くはユーザー集約レイヤーに流れていくでしょう。

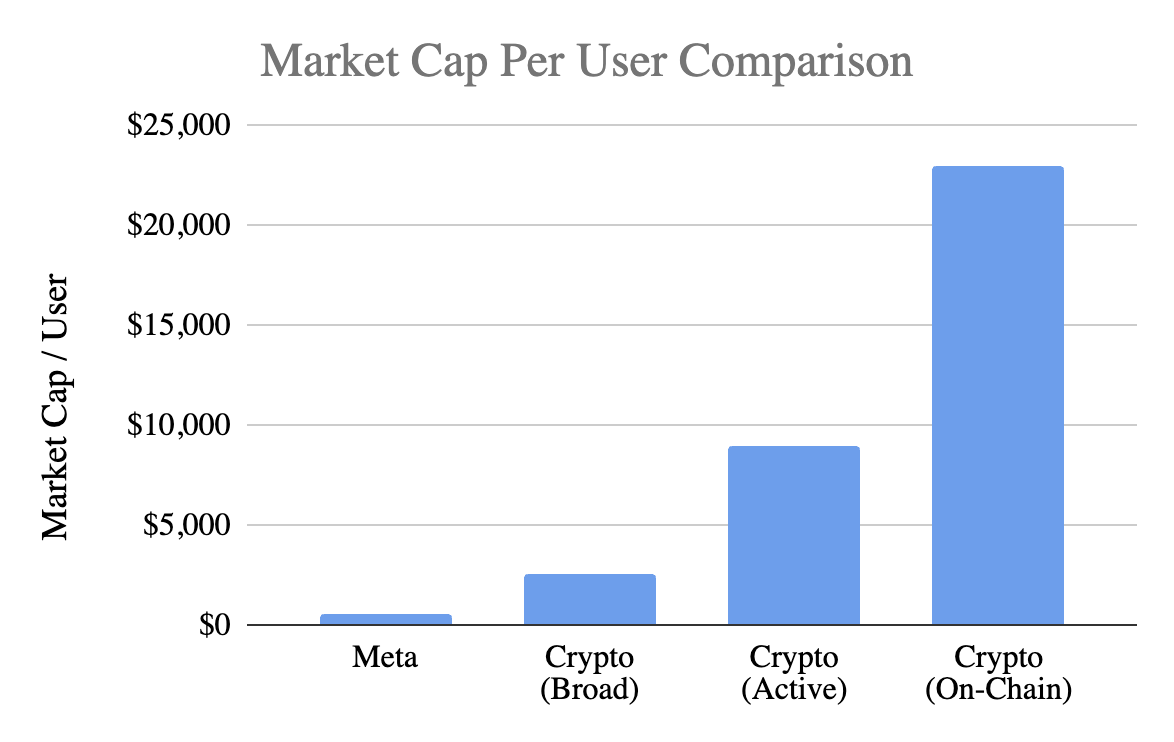

暗号資産 vs. Facebook:ユーザー単価評価

誰もが理解できる指標——ユーザー1人あたりの時価総額を使いましょう。

Meta(Facebook)

約31億MAU

約1.5兆ドルの時価総額

→ 1ユーザーあたり400~500ドル

暗号資産(BTC除く)

約1兆ドルの時価総額

- 「広義」ユーザー4億人 → 1人あたり2,500ドル

- アクティブユーザー1億人 → 1人あたり9,000ドル

- 月間オンチェーンユーザー4,000万人 → 1人あたり23,000ドル

暗号資産は、

- ユーザー単価で5倍割高(楽観的に見積もって)

- 前提を厳しくすれば20倍

- 実際のオンチェーンアクティビティで計算すれば50倍

しかもMetaは消費者テックで最も効率的なマネタイズエンジンです。

反論:「Facebookも初期は収益がなかった——暗号資産もまだ初期段階だ」

確かに、Facebookも長期間収益なしで成長しました。「k」が現れたのは後からです。

しかしFacebookの初期プロダクトは、

- 日常的な習慣

- 社会的つながり

- アイデンティティ

- コミュニティ

- nが増えるほど価値が増加

を生み出しました。

一方、現在の暗号資産のコアプロダクトは投機であり、

- ユーザー流入は速い

- 離脱も速い

- 定着性がない

- 習慣化しない

- 参加者が増えても良くならない

という特徴があります。

暗号資産がユーザーが意識しないインフラ——アプリを支える配管のような存在——になるまで、ネットワークは自己強化しません。

暗号資産の課題は「成熟」ではなく、プロダクトそのものにあります。

メトカーフの法則:なぜ暗号資産はこれを好むのか

メトカーフの主張:

価値 ≈ n²

非常に魅力的なストーリーです。

しかし、その前提は、

- ユーザー同士が相互作用する(実際は稀)

- ネットワークが定着する(していない)

- 価値が上方に流れる(流れない)

- スイッチングコストが存在する(ない)

- 規模拡大で参入障壁が高まる(不明確)

というものですが、暗号資産はその多くを満たしていません。

それでも、このモデルを真剣に考えてみましょう。

重要なのは変数k

メトカーフの数式:

V = k · n²

ここでkは、各潜在的な接続の経済的価値を示します。

- マネタイズ

- 信頼

- エンゲージメント

- 定着率

- スイッチングコスト

- エコシステムの成熟度

FacebookやTencentの調査では、

k ≈ 10⁻⁹~10⁻⁷

と非常に小さい値です。ネットワークが巨大だからです。

では、暗号資産の場合を見てみましょう。

暗号資産のkはFacebookの10倍~1,000倍

約1兆ドル(BTC除く)で計算すると、

- n = 4億 → k ≈ 10⁻⁶

- n = 1億 → k ≈ 10⁻⁵

- n = 4,000万 → k ≈ 10⁻⁴

つまり暗号資産は、

- あらゆる暗号資産ユーザーがFacebookユーザーよりはるかに価値が高いと仮定されている

- 定着率もマネタイズ力もエンゲージメントも低いにもかかわらず

これは「初期の楽観」ではなく、将来価値をすでに織り込んでいる状態です。

ネットワーク効果:暗号資産が実際に持つもの

暗号資産が現時点で持つ本当のネットワーク効果は、

- 両面効果(ユーザー ↔ 開発者 ↔ 流動性)

- プラットフォーム効果(標準化、ツール、コンポーザビリティ)

ですが、これらは脆弱で、

フォーク可能であり、

ネットワーク効果の複利成長も遅いです。

Facebook、WeChat、Visaのn²型フライホイールとは異なります。

反論:「インターネットは暗号資産のレール上に移行する——それですべてが変わる」

これは最も強気なシナリオです。

暗号資産がインターネットの決済基盤となれば、ネットワーク効果は非常に大きなものになるでしょう。

しかし、現時点で同時に成り立つ事実もあります。

その世界は実現可能です。

しかし今はまだ実現しておらず、現状の経済指標はそれを反映していません。

今は価値があちこちに漏れています。

- 手数料はアプリに流れ、L1には流れない

- 取引所とウォレットがユーザーを所有している

- MEVが余剰価値を吸収する

- フォークで参入障壁が崩れる

- L1は創出した価値を保持できない

前回の投稿で述べた通り、暗号資産の価値捕捉は次のように移行しています。

ベースレイヤー → アプリレイヤー → ユーザー集約レイヤー

これはユーザーにとっては良いことですが、現時点で「ファットプロトコル」的な評価を支払う理由にはなりません。

ネットワークが存在しないうちに、将来のネットワーク効果に投資すべきではありません。

より強力な暗号資産ネットワーク効果が現れるとき

期待されるのは、

- 流動性の定着

- 開発者の集約

- ベースレイヤーでの手数料捕捉の増加

- 一度統合した機関投資家が離れない

- サイクルを超えた定着率の向上

- フォークが無意味になるほどのコンポーザビリティ

Ethereumはその兆しを見せています。

Solanaは勢いを増しています。

多くのチェーンはまだその段階にありません。

では…ネットワーク効果論で暗号資産は過大評価か? 答えはイエス

暗号資産ユーザーが

- 定着しにくい

- マネタイズしにくい

- 離脱しやすい

のであれば、Facebookユーザーより価値は低いはずです。

暗号資産はMetaの5倍~50倍ものユーザー単価で評価されていますが、その根拠となる経済性はありません。

暗号資産がこのストーリーに成長する可能性はあります。

しかし現時点では、将来分が過度に織り込まれています。

暗号資産は、すでに強力なネットワーク効果を持っているかのように価格付けされています。

現実は——少なくとも今は——そうではありません。

免責事項:

- 本記事は[Retrospectively Obvious]より転載しています。著作権はすべて原著者[Santiago Roel Santos]に帰属します。転載に異議がある場合はGate Learnチームまでご連絡ください。迅速に対応いたします。

- 免責事項:本記事に記載された見解・意見はすべて著者個人のものであり、投資助言ではありません。

- 本記事の他言語翻訳はGate Learnチームが行っています。特段の記載がない限り、翻訳記事の無断転載・配布・盗用を禁止します。

共有

内容

暗号資産のネットワーク効果の課題

暗号資産の「ネットワーク効果」は実質的に存在しない

しかし新しいチェーンはスループットを解決した

手数料がネットワークの実態を示す

暗号資産とFacebookの1ユーザー当たりの評価額比較

一方、Facebookも黎明期は同じだった―暗号資産もまだ発展途上である

メトカーフの法則:暗号資産が重視する理由

重要な変数:k

暗号資産のkはFacebookの10倍から1,000倍である

ネットワーク効果:暗号資産が実際に持つもの

一方、インターネットが暗号資産基盤に移行すれば―すべてが変わる

より強固な暗号資産ネットワーク効果のイメージ

結論…ネットワーク効果の観点で暗号資産は過大評価である。

Sign Up

関連記事

初級編

ステーブルコインとは何ですか?

ステーブルコインは安定した価格の暗号通貨であり、現実の世界では法定通貨に固定されることがよくあります。 たとえば、現在最も一般的に使用されているステーブルコインであるUSDTを例にとると、USDTは米ドルに固定されており、1USDT = 1USDです。

2022-11-21 09:43:19

初級編

ブロックチェーンについて知っておくべきことすべて

ブロックチェーンとは何か、その有用性、レイヤーとロールアップの背後にある意味、ブロックチェーンの比較、さまざまな暗号エコシステムがどのように構築されているか?

2022-11-21 09:47:18

初級編

Cotiとは? COTIについて知っておくべきことすべて

Coti(COTI)は、従来の金融通貨とデジタル通貨の両方の摩擦のない支払いをサポートする分散型でスケーラブルなプラットフォームです。

2023-11-02 09:09:18

初級編

分散型台帳技術(DLT)とは何ですか?

デリバティブは需要によって生まれます。 それは投機やリスク回避です。 適切な暗号デリバティブを選択すると、半分の労力で2倍の結果を得ることができます。

2022-11-21 08:18:48

初級編

ゲートペイとは何ですか?

Gate Payは、Gate.com が完全に開発した非接触型、ボーダレス、安全な暗号通貨決済テクノロジーです。 高速暗号通貨支払いをサポートし、無料で使用できます。 ユーザーは、Gate.com アカウントを登録するだけでGate Payにアクセスでき、オンラインショッピング、航空券やホテルの予約、サードパーティのビジネスパートナーからのエンターテインメントサービスなど、さまざまなサービスを受けることができます。

2023-01-10 07:51:00