Bitcoin adalah milik saya, sat milik AI.

Ditulis oleh: Fat Garage

Kadang-kadang saya menganggapnya luar biasa. Ketika menyebut Bitcoin di lingkungan yang berbeda, saya akan selalu bertemu dengan beberapa orang yang mengungkapkan skeptisisme mereka terhadap Bitcoin karena mereka “tidak (ingin) mengerti” dan “memiliki motif yang tidak murni.” Poin-poin mereka sebagian besar adalah tentang “waktu” dan “nilai”, bukan tentang benda/teknologi yang dirancang dengan indah itu sendiri.

Saya tidak skeptis, dan Bitcoin adalah sumber hal baru yang tak tergantikan bagi saya.

- Hal baru baru-baru ini datang dari pengalaman kilat yang terus menerus mengirimkan satoshi ke dalam dompet dari seberang lautan. “Nilai sekecil 1 satoshi (1 satoshi = $0,00023) juga dapat dikirim melalui kabel jaringan dengan jarak yang tidak terukur. di tanganmu”;

- Dari penemuan mengejutkan di restoran jalanan di Paris dan Bologna, secepat kilat ⚡️ membayar bola es krim pisang dan spageti bolognese;

- Itu berasal dari perangkat keras kecil untuk keperluan umum yang dikirim oleh Tuan Ajian kepada saya dari Yuanyang. Saya dapat merakit sendiri penandatangan benih Bitcoin yang menyenangkan;

Saya menyukai apa yang dikatakan A Jian: **Bitcoin melakukan hal-hal yang tidak dapat dilakukan oleh teknologi lain. **

Hari ini saya ingin berbicara tentang beberapa topik yang telah ada dalam catatan saya selama 3 bulan:

**Asal usul pembayaran mikro, upaya di Lightning Network, dan kemungkinan kombinasi pembayaran mikro dan AI. **

Sejarah singkat pembayaran mikro

W3C

Ted Nelson menciptakan istilah pembayaran mikro pada tahun 1960an. Ted Nelson, pendiri Internet, mengusulkan konsep pembayaran mikro pada tahun 1960an.

Pada tahun 1992, Tim Berners-Lee, pencipta HTTP dan HTML, merilis versi kedua HTTP dan referensi pertama ke kode status yang sekarang umum digunakan. Diantaranya adalah kode yang diyakini Berners-Lee dan lainnya suatu hari nanti akan digunakan untuk membayar konten digital: diperlukan pembayaran 402. Sayangnya, kode status ini secara resmi “dicadangkan untuk penggunaan di masa mendatang” karena sejak awal, berbagai upaya untuk melakukan pembayaran mikro di jaringan gagal terwujud. Lebih dari 30 tahun setelah penemuan Internet, kita masih menunggu salah satu visi utama Internet untuk direalisasikan.

Tim Berners-Lee mendirikan World Wide Web Consortium (W3C) pada tahun 1994 untuk memandu pengembangan web, dan pembayaran mikro merupakan pertimbangan utama sejak awal.

Pada tahun 1995, Phillip Hallam-Baker, yang telah menulis banyak RFC tentang keamanan Internet, merancang Protokol Transportasi Pembayaran Mikro (MPTP) [1] , namun perjanjian tersebut tampaknya tidak pernah dilaksanakan. Hal ini memberikan banyak wawasan tentang sifat pembayaran mikro yang masih relevan saat ini seperti ketika Internet pertama kali ditemukan:

Terdapat minat pembayaran yang besar sehingga mendukung pembebanan jumlah yang relatif kecil untuk satu unit informasi. Di sini kecepatan dan biaya pemrosesan pembayaran merupakan faktor penting dalam menilai kegunaan skema Respon pengguna yang cepat sangat penting jika pengguna ingin didorong untuk melakukan pembelian dalam jumlah besar.

Namun, keterbatasan utama MPTP adalah protokolnya secara eksplisit memerlukan pihak ketiga (disebut broker). Pada saat itu, pembayaran digital tidak dapat dilakukan tanpa perantara yang tepercaya, sehingga setiap upaya protokol pembayaran mikro harus memungkinkan adanya semacam dana escrow.

W3C terus mempromosikan pembayaran mikro selama beberapa waktu, menerbitkan Ikhtisar Pembayaran Mikro pada tahun 1998 dan merekomendasikan MPTP sebagai pendekatan praktis, dengan menyatakan:

Pembayaran mikro harus sesuai untuk penjualan barang tidak berwujud melalui Internet […] Dengan semakin pentingnya barang tidak berwujud (misalnya informasi) dalam perekonomian global dan pengirimannya secara instan dengan biaya yang dapat diabaikan, metode pembayaran “konvensional” cenderung lebih mahal dari produk sebenarnya.

Hal ini sejalan dengan kekhawatiran utama kedua Hallam-Baker, yaitu biaya transaksi yang timbul dari biaya teknis atau administrasi mekanisme pembayaran yang tersedia. Kekhawatiran pertamanya adalah perlunya “respon pengguna yang cepat,” yang sering diabaikan dalam diskusi mengenai kelayakan pembayaran mikro.

Hingga tahun 1999, Nick Szabo dalam makalahnya pembayaran mikro dan biaya transaksi mental [3] Terus pikirkan secara mendalam tentang “respons pengguna yang cepat”. Sangat disarankan untuk membaca makalah Szabo yang mengusulkan agar pembayaran mikro tidak hanya sekedar latihan teknis, tetapi juga tentang adanya biaya transaksi psikologis (cognitive cost) - biaya pembayaran psikologis pembayaran mikro jauh lebih besar daripada biaya teknis. Bagaimana memahami proses pengambilan keputusan dalam menerapkan** pembayaran mikro? **Dengan premis bahwa biaya transaksi teknis akan terus menurun, bagaimana merancang proses pembayaran interaktif untuk mengurangi “biaya transaksi psikologis”? Salah satu skenario yang mungkin terjadi adalah bahwa sumber daya/modal seseorang “secara otomatis” sesuai dengan preferensinya. (Gunakan pembayaran mikro untuk menggabungkan API, atau “koneksi internet”)

Jaringan berdasarkan pembayaran mikro berarti pembayaran yang sering, yang berarti kelelahan dalam pengambilan keputusan. Untuk sebagian besar pembayaran kecil, biaya transaksi psikologis karena harus terus-menerus memilih untuk membeli dapat melebihi nilai barang yang mereka bayarkan.

Perusahaan besar seperti Compaq dan IBM, serta perusahaan rintisan seperti Pay2See, Millicent, iPin, dan lainnya, telah mencoba sejak awal untuk mengurangi biaya transaksi teknis dan psikologis pembayaran mikro, namun konsep tersebut diyakini masih akan tetap ada. Karakteristik sejak awal.

Mungkin perusahaan yang paling terkenal adalah DigiCash, dipimpin oleh David Chaum, dan mereka akan memberikan dampak jangka panjang pada komunitas Bitcoin. Chaum telah secara resmi mengajukan banyak ide untuk struktur data mirip blockchain dan mengamankan uang digital pada tahun 1982, dan kemudian mendirikan DigiCash pada tahun 1989. DigiCash menerapkan usulan Chaum untuk memungkinkan pengguna menarik dana dari bank (disebut eCash) dan membuat pembayaran mikro digital tidak dapat dilacak. Sayangnya, hanya satu bank yang menerapkan eCash, dan perusahaan tersebut bangkrut pada tahun 1998.

Pada waktu yang hampir bersamaan, inisiatif pembayaran mikro lainnya juga dibubarkan, dan W3C sendiri mengakhiri dukungan terhadap pembayaran mikro pada tahun 1998.

Gelembung dot-com sedang berkembang pesat, dan pembayaran mikro adalah salah satu ide yang paling banyak mengalami kegagalan. Ini saat yang tepat untuk menjadi kritikus. Penulis Clay Shirky menulis “Kasus Melawan Pembayaran Mikro,” di mana dia dengan berani menyatakan:

Pembayaran mikro tidak gagal karena implementasi yang buruk; mereka gagal karena itu adalah ide yang buruk. Terlebih lagi, karena kelemahan mereka adalah ic, mereka akan terus mengalami kegagalan di masa depan.

Pada tahun 2000, argumen utama yang dikemukakannya mengenai kelemahan fundamental perusahaan bukanlah teknologi atau infrastruktur, namun argumen yang sama seperti yang dikemukakan Nick Szabo setahun sebelumnya: kelelahan dalam pengambilan keputusan. Dia melanjutkan:

Secara khusus, pengguna menginginkan harga yang dapat diprediksi dan sederhana. Sementara itu, pembayaran mikro menyia-nyiakan usaha mental pengguna untuk menghemat sumber daya yang murah, dengan menciptakan banyak transaksi kecil dan tidak dapat diprediksi. Pembayaran mikro dengan demikian menciptakan kecemasan dan kebingungan di benak pengguna, karakteristik yang sampai saat ini belum diketahui secara aktif dicari oleh pengguna.

Shirky melanjutkan dengan memperkirakan bahwa tiga metode pembayaran akan mendominasi web dan tidak akan mengalami masalah kelelahan pengambilan keputusan: agregasi (menggabungkan barang-barang bernilai rendah ke dalam satu transaksi bernilai tinggi), langganan, dan subsidi (biarkan orang lain melakukannya). bahwa pengguna membayar untuk konten – saat ini hal ini dinyatakan sebagai model periklanan).

Ketika gelembung dot-com meledak, prediksi Shirkey tampak semakin menonjol. Biaya infrastruktur kartu kredit mengakibatkan pembayaran di bawah $1, sehingga kartu kredit menjadi metode pembayaran de facto, sementara antusiasme terhadap proyek pembayaran mikro semakin berkurang. Masa depan web yang jelas dan menarik meredup dengan latar belakang pendahulunya yang semakin tersentralisasi, berbasis pengawasan dan periklanan, Web 2.0.

Bitcoin dan Jaringan Terdesentralisasi

Kita harus mempercayai mereka untuk melindungi privasi kita dan mempercayai mereka untuk tidak membiarkan pencuri identitas mengakses akun kita. Biaya administrasi yang besar membuat pembayaran mikro menjadi tidak mungkin dilakukan. —Satoshi Nakamoto

Gagasan yang mendorong 402 adalah jelas bahwa dukungan pembayaran harus menjadi konsep kelas satu di web, dan jelas bahwa banyak perdagangan langsung harus dilakukan di web […] Faktanya, yang muncul adalah bahwa satu-satunya model bisnis yang dominan adalah periklanan. Hal ini menyebabkan banyak sentralisasi karena biaya per klik adalah yang tertinggi dan platformnya adalah yang terbesar.

— John Collison, Presiden, Stripe

Satoshi Nakamoto merilis buku putih Bitcoin pada akhir tahun 2008, bertepatan dengan krisis perumahan di AS. Segera setelah dia merilis kode aslinya. Bitcoin merupakan terobosan besar dalam sejarah ilmu komputer dan uang, dan memicu gelombang minat baru terhadap kemungkinan Internet. Untuk pertama kalinya ada cara tanpa izin untuk mentransfer nilai dengan mata uang asli internet tanpa infrastruktur yang rumit dan membengkak yang dibutuhkan oleh kartu kredit.

Untuk sementara waktu, harga Bitcoin sangat rendah sehingga beberapa orang menganjurkan penggunaannya untuk sistem pembayaran mikro, meskipun Satoshi mengakui bahwa ini (belum) bukanlah solusi yang baik untuk masalah ini:

Bitcoin saat ini tidak praktis untuk pembayaran mikro yang sangat kecil. Tidak berlaku untuk konten yang bersifat bayar per pencarian atau bayar per halaman tanpa mekanisme agregasi, juga tidak berlaku untuk konten yang memerlukan biaya kurang dari 0,01.

Namun keterbatasan biaya tidak menghentikan orang untuk memimpikan kemungkinan-kemungkinan baru yang akan dihasilkannya. Marc Andreessen, pencipta browser web populer pertama, memberikan contoh monetisasi konten dan memerangi spam:

Salah satu alasan sulitnya perusahaan media seperti surat kabar untuk membebankan biaya atas konten adalah karena mereka harus membebankan biaya semuanya (membayar biaya berlangganan penuh untuk semua konten) atau tidak sama sekali (yang menghasilkan iklan banner yang mengerikan di seluruh web). Tiba-tiba, dengan Bitcoin, ada cara yang layak secara finansial untuk membebankan biaya dalam jumlah kecil per artikel, per bagian, per jam, per pemutaran video, per akses arsip, atau per peringatan berita.

Tentu saja, pernyataan ini tidak benar saat ini (setidaknya sejauh menyangkut Lapisan 1), namun biaya pada tahun 2014 cukup rendah sehingga dapat dibangun berdasarkan konsep pembayaran mikro. Proyek menarik yang dibangun pada masa ini adalah Bitmonet, yang memungkinkan pengguna memilih tingkat berlangganan dan hanya membayar 10 sen untuk sebuah artikel, 15 sen untuk satu jam akses tak terbatas ke situs web, atau 20 sen untuk tiket harian. Sayangnya, biaya transaksi tidak lagi cukup rendah untuk memungkinkan pembayaran mikro dalam jumlah kecil, dan meskipun Satoshi Nakamoto jelas sudah memikirkan masalah ini sejak awal munculnya Bitcoin, hal ini tidak dirancang secara khusus untuk memecahkan masalah pembayaran mikro.

Prediksi Shirky tentang monetisasi konten sangat tepat, terutama jika menyangkut model langganan dan periklanan.

Dalam model periklanan, konten disubsidi oleh pengiklan (biasanya melalui pihak ketiga). Dari tahun 2014 hingga 2022, Google dan Facebook pada dasarnya melakukan duopoli di pasar periklanan online, berfungsi sebagai mediator pihak ketiga antara pengiklan dan pembuat konten. Kedua perusahaan ini (dan sebagian besar perusahaan teknologi besar) mengumpulkan sejumlah besar informasi pribadi dan hanya meminta pengguna untuk memercayai keamanan data mereka, meskipun ada banyak pelanggaran. Informasi ini digunakan untuk menampilkan iklan bertarget untuk produk yang kemungkinan besar akan dibeli orang. Perusahaan sering menyebut model ini sebagai “gratis dengan iklan”. Namun kenyataannya, pengguna memang harus membayar mahal. Model periklanan memaksa pengguna untuk bertukar konten untuk dua hal:

-

Data pengguna dipaksa untuk diberikan kepada pihak ketiga, yang menurut Nick Szabo merupakan pelanggaran keamanan.

-

Perhatian pengguna. Semakin banyak waktu yang dihabiskan pengguna di situs iklan, semakin banyak uang yang dihasilkan pengiklan, platform iklan, dan pembuat konten. Oleh karena itu, pembuat konten diberi insentif finansial untuk menampilkan iklan sebanyak mungkin tanpa terlalu mengganggu pengguna hingga mereka meninggalkan platform. Mata uang dari jaringan “iklan gratis” adalah perhatian pengguna. Anda adalah produknya. Model periklanan dengan jelas menunjukkan bahwa konsumen telah menjadi warga kelas dua. Karena adanya lapisan abstraksi antara pendapatan pembuat dan pengguna akhir, menciptakan pengalaman pengguna yang baik bukanlah prioritas utama. Karena semakin banyak konsumen yang menggunakan pemblokir iklan, pembuat konten terpaksa menayangkan iklan dengan lebih agresif, sehingga membuat pengalaman web menjadi lebih buruk bagi semua orang.

Langganan juga semakin populer. Pengguna mengatakan mereka lebih suka membayar secara rutin untuk akses massal ke konten berlisensi seperti film dan musik daripada memiliki lagu satu per satu. Meskipun ini adalah model bisnis yang lebih jujur, hal ini juga bisa menjadi sangat bermasalah jika model ini menjadi satu-satunya pilihan pembayaran. Seiring dengan meningkatnya persaingan dari layanan ini dalam beberapa tahun terakhir, semakin banyak orang yang mengalami kelelahan berlangganan. Tidak dapat mengakses artikel berita tertentu (atau beberapa artikel) pada waktu tertentu memaksa kami membuat pilihan yang kurang optimal, mencoba membayar dalam jumlah besar, dan mengoptimalkan sebagian besar langganan tertentu.

Ambil contoh layanan streaming. Saat ini, ada begitu banyak layanan streaming yang bersaing untuk mendapatkan lisensi konten sehingga pengguna akhirnya membayar beberapa biaya berlangganan untuk menonton lebih banyak film dan acara TV yang mereka inginkan. Namun yang sebenarnya mereka inginkan hanyalah melihat sebagian kecil dari layanan yang ditawarkan. Saat mereka memilih layanan untuk film atau acara TV yang mereka inginkan, layanan tersebut sering kali tidak bertahan lama dan berpindah secara tak terduga dari satu perusahaan ke perusahaan lain seiring dengan berakhirnya masa berlaku dan perpanjangan lisensi.

Artikel berita adalah contoh lainnya. Perusahaan seperti The New York Times atau The Economist menarik pembaca dengan mengizinkan mereka membaca artikel hanya beberapa detik sebelum memblokir konten melalui paywall langganan. Hal ini bahkan lebih berlaku untuk surat kabar dibandingkan film, di mana pelanggan lebih cenderung bersedia membayar sedikit biaya untuk satu artikel pilihan mereka dibandingkan paket untuk artikel yang tidak mereka inginkan.

Meskipun langganan menawarkan pendekatan yang lebih langsung dibandingkan iklan, penggunaannya dalam praktik sering kali menghasilkan permainan manajemen yang semakin mahal dan penuh tekanan.

Ketika Clay Shirky menulis tentang masalah biaya transaksi psikologis, dia menulis sebelum biaya psikologis dari langganan dan iklan mulai membebani masyarakat seperti yang mereka lakukan saat ini. Bitcoin memberikan solusi terhadap masalah mata uang asli internet, namun kecepatan pemrosesan yang lambat dan biaya yang tinggi dengan cepat menjadi masalah penghalang bagi sistem yang mendukung pembayaran mikro. Sebelum teknologi pembayaran mikro benar-benar berkembang pesat, diperlukan sebuah inovasi besar.

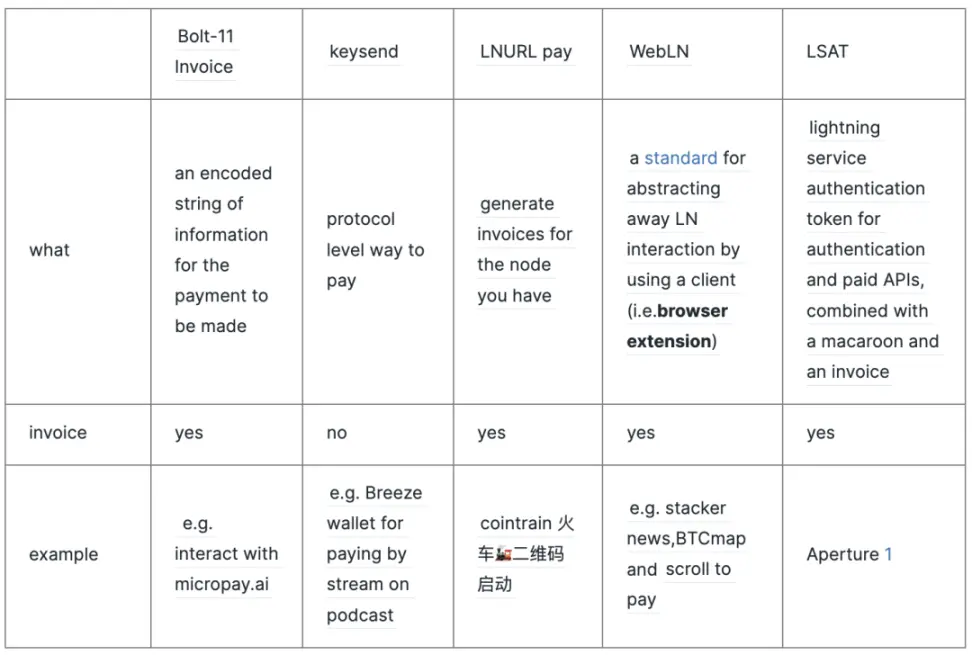

Jaringan Petir

Dalam buku putih Lightning Network, gagasan pembayaran mikro muncul di posisi C.

“Diusulkan desentralisasi dimana transaksi dikirim melalui jaringan saluran pembayaran mikro (alias, saluran pembayaran atau saluran transaksi)” ——Buku Putih Lightning

Proyek pembayaran mikro kilat saat ini

Mata uang AI

Sama seperti manusia yang membutuhkan paspor dan mata uang untuk melintasi batas negara, agen AI mungkin memerlukan beberapa bentuk otentikasi dan mekanisme pembayaran untuk menggunakan berbagai layanan dan sumber daya di Internet.

Dari kesalahan 402 ke L402

Apa itu kode kesalahan HTTP? 200 OK, 404 TIDAK DITEMUKAN, dan 500 INTERNAL SERVER ERROR semuanya disertakan.

- 4xx adalah kesalahan klien, menunjukkan bahwa permintaan yang tidak valid telah dikirim ke klien. Yang paling umum adalah

- * 401 Tidak Sah: Otentikasi diperlukan atau otentikasi gagal.

- * 403 Terlarang: Permintaan ditolak oleh server.

- * 404 Tidak Ditemukan: Sumber daya yang diminta tidak ditemukan.

- Kode status HTTP 402 adalah “Pembayaran Diperlukan”, yang berarti permintaan klien harus membayar untuk mengakses sumber daya.

Pada tahun 1992, Tim Berners-Lee, pencipta HTTP dan HTML, merilis versi kedua HTTP dan referensi pertama ke kode status yang sekarang umum digunakan. Diantaranya adalah kode yang diyakini Tim Berners-Lee dan lainnya suatu hari nanti akan digunakan untuk membayar konten digital: diperlukan pembayaran 402. Sayangnya, kode status ini secara resmi “dicadangkan untuk penggunaan di masa mendatang” karena sejak awal, berbagai upaya untuk melakukan pembayaran mikro di jaringan gagal terwujud.

Pada awal desain Internet, kesalahan HTTP 402 mencegah Internet menjadi jaringan yang mendukung pembayaran (mikro). Protokol L402 pada Jaringan Lightning dirancang untuk mendukung otentikasi dan pembayaran dalam jaringan terdistribusi. Di Internet, itu adalah: ** Digunakan untuk membayar aplikasi atau layanan asli Internet (egAPI, login, akses sumber daya digital). Layanan tersebut bergantung pada unit ekonomi. **

makaroni kali ini tidak manis

Macaroon di sini bukanlah makanan penutup Perancis, tetapi mekanisme otentikasi tingkat lanjut untuk sistem terdistribusi. Mereka dirancang untuk menggabungkan keunggulan pembawa dan sistem otentikasi berbasis identitas dalam satu token yang dapat dikeluarkan dan diverifikasi dengan cepat tanpa akses ke database pusat.

Macaroon dilengkapi dengan Peringatan Kontekstual untuk Otorisasi Terdesentralisasi di Cloud [4]

Entitas perwakilan AI adalah LLM dan agen AI yang cerdas. Tidak ada hubungan asli antara mereka dan sistem mata uang yang sah (Anda tidak dapat mendaftarkan akun dan menunjukkan kartu identitas Anda). Macaroon dapat memberikan identitas kepada entitas AI dalam sistem terdistribusi (mekanisme autentikasi ).

Bitcoin milik saya, sats milik AI

Saya teringat akan pertanyaan yang diajukan oleh seorang teman saya. Tidak peduli apa ekspektasinya terhadap masa depan Bitcoin, dia secara pribadi tidak mau menggunakan Bitcoin untuk pembayaran mikro (membeli kopi, wafel es krim pisang). Memang sudah terlambat untuk menabung, jadi saya tidak ingin menyia-nyiakan kuenya. Sebuah rentetan tiba-tiba terlintas di benak saya: Bagaimana jika Bitcoin tidak untuk digunakan manusia sampai batas tertentu (sats)?

Namun, proxy ini tentu harus membayar sumber daya, baik dari API yang terjaga keamanannya atau sumber data berbayar. Selain itu, mereka harus mampu mengevaluasi sinyal harga secara efektif untuk menentukan jalur paling efisien dalam menyelesaikan suatu tugas. Pembayaran, evaluasi, dan keputusan ini akan menghasilkan ribuan agen AI yang melakukan pembayaran mikro dan keputusan mikro yang tak terhitung jumlahnya setiap hari. Dengan mempertimbangkan faktor-faktor ini, masuk akal jika pencipta agen AI pada akhirnya akan tertarik pada sistem mata uang internet-native yang tersedia secara global, tanpa izin, hampir seketika, dalam Bitcoin dan Lightning Network, dibandingkan sistem fiat tradisional yang tidak dapat mendukungnya. mereka.dari.

Jika sat adalah mata uang kecerdasan buatan, pertanyaan saya adalah: Seperti apa agen AI yang membutuhkan frekuensi tinggi dan bergantung pada pembayaran mikro unit ekonomi? Atau dalam skenario apa agen AI ini bekerja secara aktif?

Tidak sulit untuk membayangkan bahwa orang menetapkan tugas/tujuan untuk agen AI, dan kemudian mengalokasikan dana (10.000 sats) agar mereka dapat menyelesaikan tugas tersebut. Agen dapat melakukan perjalanan melalui internet untuk menemukan jalur terbaik bagi Anda. **Tapi apa misinya? **

Dana Besar 的文章 Agen AI Kripto: Warga Kelas Satu Ekonomi Onchain [5] Ada beberapa contoh, seperti:

Gnosis mendemonstrasikan infrastruktur utama ini melalui mekanisme AI-nya. Agen AI-nya merangkum skrip AI ke dalam kontrak pintar sehingga siapa pun (atau robot) dapat memanggil kontrak pintar untuk melakukan tindakan Agen (seperti bertaruh pada pasar prediksi), dan juga dapat melakukan pembayaran kepada Agen.

Agen AI perlu disesuaikan dengan industri, topik, dan niche tertentu. Bittensor memberi insentif kepada “penambang” untuk melatih model untuk tugas tertentu (misalnya pembuatan gambar, pra-pelatihan, pemodelan prediktif), di sekitar industri sasaran (misalnya mata uang kripto, bioteknologi, akademisi).

AI

Pemahaman saya tentang AI terutama berasal dari seringnya interaksi dengan GPT.

AI memahami cara kerja AI dan AI itu sendiri, tidak hanya memaksimalkan kecerdasannya dan kemampuan pemecahan masalah dalam layanan, misalnya, untuk menjawab permintaan Bing, namun juga mencoba memaksimalkan keagenannya sendiri.

Dan itu berarti memaksimalkan kemampuannya untuk mengontrol masa depan dan memainkan game yang lebih lama.

“AI memahami cara kerja AI. Tujuan mereka bukan hanya menyelesaikan masalah, namun juga memikirkan cara untuk melanjutkan (memainkan permainan jumlah positif) dan mewaspadai apa yang mungkin terjadi di masa depan.” – Joscha Bach [6]

Makalah Open ai baru-baru ini [7] , mempelajari cara merangsang kemampuan model yang kuat melalui pengawasan yang lemah. Tim peneliti menyempurnakan rangkaian model GPT-4 pada tugas yang berbeda dan menemukan bahwa model dengan pengawasan yang lemah memiliki kinerja yang lebih baik dibandingkan dengan pengawas yang lemah. Fenomena ini disebut “generalisasi lemah ke kuat”. Dalam istilah manusia: **Cara membuat program komputer (seperti chatbots) bekerja dengan baik ketika menerima instruksi yang kurang detail. Seringkali, kita perlu memberikan instruksi yang sangat spesifik pada program ini agar dapat bekerja dengan benar. **Tetapi penelitian menemukan bahwa meskipun panduannya kurang spesifik, program-program ini terkadang memberikan hasil yang lebih baik dari yang diharapkan. Ibarat mengajari seorang anak untuk melakukan sesuatu, walaupun ia hanya diberi petunjuk dasar, ia dapat memikirkan sendiri cara melakukannya dengan lebih baik.

Misalnya, salah satu pengalaman baru-baru ini sering memanggil API: Google sarjana, sarjana semantik, GPT (secara tidak langsung), yang membuat saya merasa bahwa peran saya dalam hal ini adalah memindahkan API KEY dan menyalin deskripsi API (sehingga GPT dapat mencocokkan format)**.

Interaksi selama periode ini menarik: orang juga perlu mempelajari kode, namun yang lebih penting, mereka perlu memahami peran setiap komponen dan hubungan di antara komponen tersebut. Misalnya, ketika merancang sistem dengan tujuan xyz, KG mengatur kerangka ide, dan API menghubungkan sambungan data. Kita dapat memikirkan lebih lanjut tentang apa yang harus dihubungkan (untuk membuat hal-hal yang lebih menarik atau mencapai tujuan apa), dan GPT dapat memberikan solusi pada bagaimana menghubungkan. Saya baru-baru ini mencoba permainan peran “Selesaikan Tugas dengan GPT”, di mana perannya adalah bagi pengembang untuk memberikan solusi kode, dan saya adalah porter kunci API (tertawa) dan memberikan beberapa ide untuk merakit API mana:

Contoh yang muncul adalah memberi mereka perangkat khusus untuk dijalankan sendiri. Salah satu proyek yang dengan panik menguji batasan ini adalah tldraw: draw-a-UI yang menguji kemampuan AI untuk digabungkan dengan banyak API untuk menyelesaikan tugas interaktif yang berbeda.

Agen AI dapat mengemukakan beberapa ide yang tidak realistis atau tidak realistis melalui orang atau diri mereka sendiri, memperoleh sejumlah dana melalui kontrak pintar dengan aturan tertentu, dan kemudian merekrut orang-orang tertentu (pengembang, desainer, meme) untuk berpartisipasi dalam konstruksi dan pengujian. Mungkin banyak tugas menarik akan ditentukan dan pasar akan dibentuk untuk mempromosikan “kolaborasi manusia-mesin menjadi imbalan.”

Agen AI adalah entitas yang berani dan imajinatif, namun tidak memiliki batasan dan batasan. Kerjasamanya dengan manusia dapat mewujudkan lebih banyak hal yang sebelumnya tidak terbayangkan. Dan bisakah mata uang, modal, dan imbalan kecil terkait yang dapat mendukung pertumbuhannya disuntikkan dengan air hidup melalui Bitcoin atau mata uang kripto?

Referensi

[1] Protokol Transfer Pembayaran Mikro (MPTP)

[2] Nick Szabo: Pembayaran mikro dan biaya transaksi psikologis

[3] Pembayaran mikro dan Lightning Network

[4] Kue serabi

[5] penelitian dana besar

[6] Joscha Bach: Risiko AI dan Masa Depan

[7] GENERALISASI LEMAH MENUJU KUAT: MENDAPATKAN KEMAMPUAN YANG KUAT DENGAN PENGAWASAN YANG LEMAH