Penulis Asli: Huang Wenjing, Yan Xuesong

Pendahuluan

Melihat kembali awal tahun 2026, tahun 2025 adalah tahun di mana dunia kripto mengalami rekonstruksi—Bitcoin mencapai rekor tertinggi, proyek-proyek kunci mulai beroperasi, dan pasar secara rasional bergerak ke atas secara stabil. Namun, perubahan yang lebih mendalam berasal dari kematangan regulasi global: stablecoin, izin operasional, dan aturan anti pencucian uang diimplementasikan secara jelas di banyak negara, memberikan industri kepastian yang sudah lama dirindukan.

Di antaranya, regulasi MiCA Uni Eropa yang mulai berlaku secara menyeluruh sejak akhir 2024, memasuki fase implementasi kunci di tahun 2025. Kerangka kerja terpadu yang mencakup 27 negara ini, seperti sebuah lentera yang menerangi, tidak hanya menetapkan batasan kepatuhan tetapi juga menerangi peluang pertumbuhan baru. Ketika masa transisi di banyak negara berakhir pada kuartal keempat tahun lalu, pasar Eropa telah menunjukkan kedalaman dan rekonstruksi pola—68 lembaga berizin baru berkumpul, sementara VASP tradisional berhasil bertransformasi menjadi CASP, dan kekuatan baru pun muncul secara kuat.

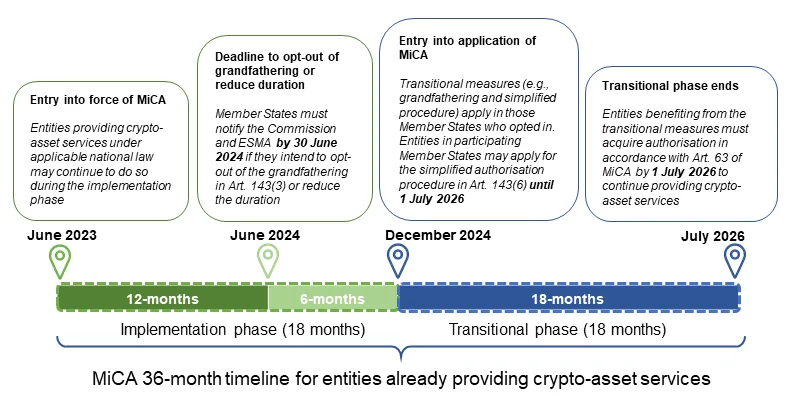

Garis waktu 36 bulan untuk entitas berizin layanan aset kripto yang sudah ada berdasarkan regulasi MiCA

(Sumber: Panduan terbaru dari situs resmi ESMA)

Artikel ini akan dimulai dari tren regulasi terbaru, mengulas jenis dan karakteristik lembaga berizin baru, menafsirkan jalur berbeda antar negara, dan mengungkap tren evolusi industri selanjutnya. Membantu Anda menembus perubahan, dan melihat denyut pasar Eropa yang sesungguhnya.

Peta 68 lembaga berizin baru dan situasi pasar Eropa yang baru

1. Logika izin layanan: lisensi ≠ serba bisa

Inti dari regulasi MiCA adalah menetapkan standar masuk yang seragam bagi penyedia layanan aset kripto di seluruh Eropa, melalui proses verifikasi dan persetujuan dari otoritas nasional (NCA). Entitas berlisensi yang disetujui dapat menggunakan mekanisme “passport” (EU Passport) untuk beroperasi secara legal di seluruh Uni Eropa. Berdasarkan MiCA, lembaga berizin dapat menyediakan 10 jenis layanan, termasuk penyimpanan, pengoperasian platform perdagangan, pertukaran, pelaksanaan pesanan, saran investasi, dan lain-lain.

Namun, cakupan izin ini sangat bervariasi tergantung kombinasi layanan yang dipilih saat pengajuan. Logika bisnis umum meliputi:

- Platform-based services: Pengoperasian platform perdagangan biasanya memerlukan layanan pendukung seperti penyimpanan, pertukaran, dan eksekusi pesanan agar dapat menutup siklus transaksi secara lengkap.

- Manajemen aset: Pengelolaan portofolio biasanya harus terintegrasi dengan eksekusi pesanan untuk melakukan penyesuaian aset secara dinamis.

- Layanan independen: Penyimpanan, saran investasi, transfer, dan lain-lain dapat berdiri sendiri, cocok untuk lembaga yang fokus pada bidang tertentu.

Perlu diingat, kombinasi layanan yang diajukan tidak harus selalu lengkap; ini hanyalah gambaran logika bisnis umum: platform besar seperti Coinbase, Kraken biasanya mengajukan banyak layanan karena saling mendukung dan menciptakan pengalaman pengguna yang lengkap. Sedangkan lembaga kecil atau spesialis bisa saja hanya menawarkan satu layanan, misalnya hanya penyimpanan dompet, hanya saran independen, atau hanya jembatan lintas rantai (cross-chain bridge)—semuanya sepenuhnya sah.

Dalam praktiknya, berbagai kombinasi layanan ini biasanya muncul dalam skenario yang ingin menawarkan “layanan satu atap”; jika hanya ingin menjalankan satu layanan tertentu atau anggaran terbatas, mereka bisa menghindari ketergantungan pada layanan lain, menghemat biaya dan usaha. Ini juga berarti, ketika sebuah lembaga mengumumkan bahwa mereka memegang lisensi MiCA, jangan langsung menganggap mereka bisa melakukan semua hal.

Memahami hal ini membantu kita menilai secara objektif strategi dan kemampuan lembaga berizin baru, serta menghindari kesalahpahaman umum:

- Memiliki lisensi MiCA berarti benar-benar patuh dan tanpa risiko?—Tidak selalu, lisensi hanya menunjukkan bahwa mereka dapat beroperasi dalam batas izin yang diberikan, tidak meniadakan risiko operasional dan pasar lainnya.

- Lembaga yang mengumumkan memiliki lisensi MiCA, apakah berarti mereka memiliki semua kualifikasi layanan?—Tidak selalu, bisnis mereka mungkin terbatas pada penyimpanan, pertukaran, atau saran tertentu saja.

- Lembaga yang menawarkan manajemen portofolio, apakah otomatis bisa mengeksekusi pesanan?—Tidak selalu, mereka bisa bekerja sama dengan penyedia layanan berlisensi lain untuk eksekusi transaksi.

2. Ciri utama entitas berizin baru di Q4

Pada kuartal keempat 2025, muncul 68 lembaga berizin baru, yang langsung terkait dengan berakhirnya masa transisi regulasi MiCA secara kolektif di sebagian besar negara anggota. Sebelumnya, lembaga yang bergantung pada sistem VASP nasional menghadapi batas waktu terakhir untuk “berizin atau keluar,” sehingga muncul gelombang pengajuan dan konversi yang terpusat.

Fenomena ini merupakan hasil alami dari masa transisi regulasi, sekaligus mencerminkan strategi lembaga dalam menyesuaikan diri dengan regulasi baru—baik raksasa internasional maupun pemain lokal baru, semuanya menyelesaikan konversi identitas sebelum tenggat waktu, menunjukkan tren evolusi berlapis dan integrasi ekosistem industri kripto yang jelas.

- Jumlah total melonjak: total lembaga berizin mencapai 133, dengan 68 tambahan di kuartal keempat—pertumbuhan pesat, jauh melampaui triwulan sebelumnya.

- Fokus layanan: mayoritas pada penyimpanan, transfer, dan pertukaran; lembaga berlisensi lengkap atau multi-layanan masih rendah, dan izin sempit mendominasi.

- Konsentrasi wilayah: sekitar 60% terkonsentrasi di Eropa Barat (Jerman, Prancis, Belanda, Austria, Irlandia), sementara Eropa Timur dan negara EEA (Liechtenstein) mulai aktif.

- Kebangkitan Skandinavia: wilayah Nordik menunjukkan “loncatan”: Finlandia dari 1 menjadi 5 di kuartal keempat, Swedia dari tidak ada menjadi ada.

- Aktivitas lintas negara: penggunaan passport tinggi, sebagian besar lembaga melayani lebih dari 10 negara UE.

Tingkatan lembaga berizin baru: ketegangan antara pemain lama dan baru

Secara umum, lembaga baru ini dapat diklasifikasikan menjadi tiga kategori: raksasa, menengah, dan pemain baru. Klasifikasi ini didasarkan pada skala, pengaruh pasar, dan cakupan layanan mereka.

1. Raksasa: Memimpin penyatuan pasar

Di antara lembaga yang mendapatkan lisensi di kuartal keempat, kehadiran raksasa industri sangat mencolok. Biasanya, mereka mengajukan lebih dari 5 jenis layanan, membangun platform “satu atap” yang mencakup penyimpanan, perdagangan, pertukaran, dan lain-lain, untuk merespons kebutuhan pasar tunggal di Uni Eropa secara cepat.

Revolut, bank digital Inggris, memperoleh lisensi di Siprus, menawarkan 6 layanan termasuk penyimpanan, pengoperasian platform perdagangan, dan pertukaran mata uang fiat, berpotensi membawa lebih dari 50 juta pengguna ke dunia kripto. Exchange global KuCoin memperoleh 5 lisensi layanan di Austria, mencakup penyimpanan, pertukaran, dan underwriting; sementara Blockchain.com (Malta) dan bank kripto Amina EU (Austria) juga masuk sebagai penyedia layanan komprehensif.

Karakteristik:

- Skala ekonomi: lembaga berlisensi ini biasanya memiliki reputasi internasional atau antar-benua, basis pengguna besar, dana melimpah, dan teknologi matang. Mereka diharapkan dapat beroperasi dengan cepat dan merebut pangsa pasar di UE.

- Integrasi internal: banyak yang membangun kehadiran melalui anak perusahaan, secara strategis menghindari risiko eksternal.

2. Menengah: Pendekatan stabil dan pasti

Sejalan dengan raksasa, ada lembaga berlisensi menengah yang biasanya memiliki basis pengguna stabil dan sedang, serta teknologi yang matang di satu bidang tertentu, sebelumnya bergantung pada pendaftaran VASP nasional.

Contohnya, Bitonic B.V., yang didirikan sejak 2012, adalah broker Bitcoin tertua dan terbesar di Belanda, fokus pada pasar lokal, layanan stabil dan terpercaya, hampir tidak pernah mengalami insiden keamanan besar, dan dipercaya oleh pelanggan individu. Pada 21 November, mereka memperoleh lisensi MiCA, diizinkan menyediakan layanan penyimpanan, pertukaran, eksekusi pesanan, dan transfer, mewakili jalur pengembangan standar platform utama di Belanda—sekarang banyak lembaga berlisensi baru di Belanda juga memiliki izin ini.

Kasus lain adalah Renta 4 di Spanyol, bank lama yang sedang bertransformasi, dengan skala menengah dan reputasi baik, mendapatkan izin untuk menyediakan layanan penyimpanan dan transfer.

Keunggulan lembaga ini adalah pemahaman mendalam tentang pasar lokal, biasanya memilih kombinasi layanan sedang agar biaya kepatuhan tetap terkendali, menghindari kompetisi langsung dengan platform internasional besar, sehingga menjadi pilihan terpercaya bagi pengguna biasa.

Karakteristik:

- Fokus lokal dan ekspansi: layanan di satu negara, perlahan menuju multi-passport.

- Kombinasi layanan sedang: 3-5 jenis layanan.

- Risiko lebih rendah: sudah memiliki dasar kepatuhan, loyalitas pengguna tinggi.

3. Pemain baru: Pendatang baru

Lembaga berlisensi yang muncul belakangan biasanya berukuran kecil, dan kehadiran mereka sering dianggap sebagai “mengikuti tren” agar tidak ketinggalan kereta MiCA.

Namun, mereka juga mengisi kekosongan lokal. Contohnya adalah 6 bank lokal di Jerman (Volksbank Mittlerer Schwarzwald eG, Hannoversche Volksbank eG, VR TeilhaberBank Metropolregion Nürnberg eG, dll), yang semuanya memperoleh izin di bulan Desember, tetapi hanya mampu menyediakan layanan eksekusi pesanan. Keunggulan mereka adalah fleksibilitas dan biaya rendah.

Karakteristik:

- Layanan sempit: fokus pada kebutuhan pasar kripto lokal yang spesifik.

- Risiko potensial: basis pengguna kecil, volume bisnis rendah atau belum berjalan, berpotensi menjadi target akuisisi di masa depan atau sulit memenuhi kewajiban kepatuhan jangka panjang.

Distribusi lembaga berizin baru: dorongan pasar di baliknya

Perbedaan gaya lembaga di berbagai wilayah sangat mencerminkan kondisi ekonomi, kebiasaan pengguna, dan lingkungan regulasi setempat. Negara-negara di Eropa Barat seperti Jerman, Prancis, dan Belanda mendominasi penambahan, sementara di Eropa Timur seperti Slovakia, Slovenia, dan Latvia, layanan lebih berorientasi retail.

1. Perbedaan wilayah:

Eropa Timur: fokus retail, dorongan kepatuhan intensif

Di kuartal keempat, negara-negara Eropa Timur menambah 10 lembaga berlisensi, terutama di Slovakia, Slovenia, dan Latvia. Mereka umumnya fokus pada layanan retail, dengan paket “penyimpanan + pertukaran + transfer,” jarang mengelola platform perdagangan. Misalnya, FUMBI di Slovakia memiliki lebih dari 5 izin layanan, dan BlockBen di Latvia fokus pada “tokenisasi emas.”

Fenomena ini terutama disebabkan oleh:

- Penyelesaian masa transisi sebelum batas waktu;

- Pasar lokal didominasi retail, partisipasi institusi rendah;

- Biaya kepatuhan lebih rendah dibanding Eropa Barat, menarik banyak startup dan lembaga kecil;

- Sumber daya persetujuan regulasi terbatas, banyak permohonan tertunda di kuartal keempat.

Negara-negara Eropa Barat—contoh Prancis dan Jerman

Jerman menambah 16 lembaga, sebagian besar bank tradisional, hanya menawarkan layanan eksekusi atau transfer; Prancis menambah 5, di mana anak perusahaan bank raksasa seperti Société Générale hanya mengajukan izin untuk penyimpanan dan transfer, menunjukkan karakter “kepatuhan sempit.”

Meskipun infrastruktur keuangan dan modal sudah matang, biaya kepatuhan yang tinggi mendorong banyak lembaga memilih layanan yang lebih ringkas untuk mengendalikan investasi awal. Ini menunjukkan bahwa aktivitas pasar kripto tidak sepenuhnya sejalan dengan skala ekonomi wilayah.

Negara EEA—Liechtenstein

Negara ini menarik perhatian karena hanya memiliki dua entitas berlisensi, keduanya fokus pada penyimpanan, memberi kesan “kecil tapi berkualitas tinggi.” Alasannya adalah lingkungan yang netral dan pajak rendah, menarik bank swasta dan manajemen aset. Meski bukan anggota EU, Liechtenstein tetap berlaku di bawah MiCA, sehingga passport-nya bernilai tinggi; pasar yang kecil dan high-end ini banyak didominasi keluarga kantor dan investor profesional.

2. Tren integrasi industri: restrukturisasi tersembunyi, bukan akuisisi terbuka

Meski di kuartal keempat tidak terlihat kasus akuisisi besar, industri sebenarnya sedang melakukan integrasi secara diam-diam. Banyak raksasa memilih membangun anak perusahaan di UE daripada mengakuisisi pihak lain, agar bisa mengendalikan bisnis sepenuhnya dan menghindari risiko due diligence dan persetujuan yang rumit.

Laporan menunjukkan, sepanjang 2025, beberapa lembaga kecil telah diakuisisi oleh platform utama, dan di kuartal keempat, banyak yang memilih “berjalan sendiri”—mengajukan permohonan secara mandiri sebelum masa transisi berakhir.

Penutup

Berdasarkan statistik tidak lengkap dan data nyata, tingkat keberhasilan pengajuan MiCA saat ini belum setinggi yang dibayangkan, dan proses verifikasi dari regulator masih sangat menekankan aspek substantif: lisensi bukan sekadar dokumen pengajuan, melainkan hasil alami dari model bisnis yang nyata dan dapat dipercaya.

- Bagi investor, lisensi MiCA bukan jaminan tanpa risiko—lisensi hanyalah titik awal, bukan akhir. Mendapatkan lisensi tidak otomatis membuat bisnis matang, harus tetap waspada dan memastikan layanan tertentu yang mereka tawarkan, negara mana saja yang tercakup, agar penggunaan lebih aman.

- Bagi pelaku usaha, keberadaan banyak entitas baru di beberapa negara atau wilayah tidak selalu berarti regulasi lebih ringan, melainkan bisa jadi strategi khusus atau langkah sementara dari penyedia layanan yang sudah ada.

Biaya nyata untuk mendapatkan lisensi MiCA juga tidak kecil, jadi pertanyaan penting adalah: apakah Anda benar-benar membutuhkan lisensi ini? Sikap positif terhadap kepatuhan patut dihargai, tetapi memahami posisi dan tujuan jangka panjang mungkin lebih bijaksana. Semoga artikel ini membantu Anda mengenali pasar kripto Eropa dan menemukan peluang di tengah perubahan.