作者:danny

Siapa yang bisa membayangkan bahwa sistem informasi perpajakan lintas negara modern sebenarnya bermula dari sebuah “pasta gigi”? Seorang bankir UBS menyelundupkan berlian ke dalam tabung pasta gigi saat transit, sebuah adegan penuh warna Hollywood ini secara tak terduga membunyikan lonceng kematian bagi kerahasiaan bank Swiss. Kini, roda sejarah tanpa ampun menggilas dunia kripto—yang dulu tersembunyi sebagai “surga penghindaran pajak” akan segera menghadapi masa penghakiman.

Artikel ini akan mengungkapkan tirai misteri CARF: sebuah operasi penangkapan global dalam perburuan pajak. Dari strategi Binance “pindah ibu kota” ke UEA demi menukar waktu dengan ruang, hingga kenyataan keras bahwa “perdagangan antar mata uang kripto” tidak lagi bebas pajak; dari hitung mundur kepatuhan Hong Kong, hingga psikologi keberuntungan investor daratan yang hancur.

Ini bukan hanya tentang reformasi pola industri, melainkan juga panduan hidup yang harus dihadapi oleh setiap pemilik aset kripto—karena di dalam penjara algoritma ini, tak ada yang bisa terus menjadi burung unta yang menutup kepala di pasir.

Pendahuluan: Apa itu CARF?

CARF singkatan dari (Crypto-Asset Reporting Framework), mekanisme inti kerjanya adalah, penyedia layanan aset kripto yang berkewajiban melaporkan (RCASPs) mengumpulkan informasi perpajakan dari klien dan transaksi terkait, lalu melaporkannya ke otoritas pajak yurisdiksi setempat, yang akhirnya secara otomatis bertukar intelijen internasional antar otoritas pajak. Ini mirip CRS di bidang keuangan tradisional, tetapi CARF secara khusus fokus pada jual beli, pertukaran, penitipan, dan transfer aset kripto.

Singkatnya, sebelumnya pengguna yang melakukan trading di bursa sulit mendapatkan gambaran lengkap tentang informasi terkait di negara tempat tinggal mereka. Sekarang, CARF menghubungkan negara tempat tinggal pajak pengguna dan yurisdiksi bursa, dan begitu mereka menjalin kerja sama CARF, negara tempat tinggal pajak pengguna dapat memperoleh rincian aktivitas trading di luar negeri, dan melakukan pengelolaan pajak berdasarkan data tersebut.

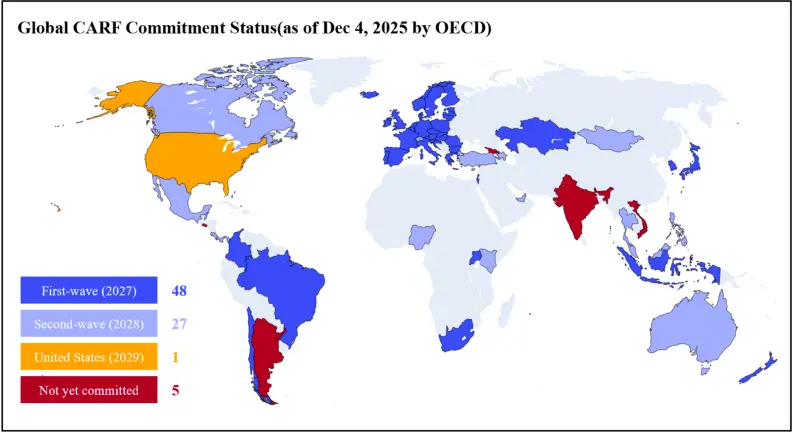

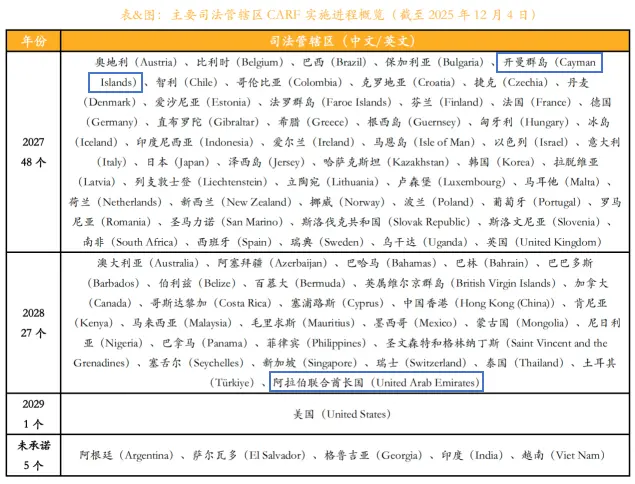

Hingga akhir 2025, lebih dari 75 yurisdiksi telah berjanji akan menerapkan CARF pada 2027 atau 2028, dan lebih dari separuh telah menandatangani perjanjian dengan otoritas terkait. Mulai 1 Januari 2026, kerangka CARF berlaku di 48 yurisdiksi pertama, mencakup Inggris, Uni Eropa, Jepang, Korea Selatan, Singapura, dan lainnya.

Bab 1, Berlian dalam Pasta Gigi, Akhir dari Kerahasiaan, dan Kedatangan CRS

Untuk memahami “cutter baru” bernama CARF ini, kita harus melihat “jaring lama”—CRS (Common Reporting Standard).

Tokoh utama cerita ini adalah Bradley Birkenfeld, mantan manajer klien besar UBS. Ia berusaha mengembalikan aset tak kena pajak sebesar 200 juta dolar AS milik kliennya—pengusaha properti AS, Igor Olenicoff—ke Amerika tanpa meninggalkan jejak.

Birkenfeld menciptakan skenario Hollywood yang hanya bisa dilakukan oleh penulis skenario: ia membeli berlian, menyelipkannya ke dalam tabung pasta gigi biasa, menghindari X-ray bandara, lalu dengan santai terbang melintasi Atlantik dan menyerahkan berlian itu ke Olenicoff untuk dijual.

Pada 2007, saat Birkenfeld menemukan bahwa dirinya bisa menjadi kambing hitam dalam proses kepatuhan internal bank, ia memutuskan melawan: membelot. Ia membawa email rahasia dan daftar klien ke Departemen Kehakiman AS.

Kesaksiannya langsung menyebabkan UBS membayar denda sebesar 7,8 miliar dolar AS pada 2009, dan secara sejarah membeberkan daftar lebih dari 4000 klien AS. Ini menandai kematian kerahasiaan bank Swiss. (Yang menarik, Birkenfeld akhirnya mendapatkan bounty sebesar 104 juta dolar).

Congress AS menyadari, mengandalkan informan seperti Birkenfeld tidak cukup, dan perlu membangun mekanisme pengawasan otomatis. Maka, lahirlah FATCA (Foreign Account Tax Compliance Act) pada 2010—undang-undang pajak paling keras dalam sejarah. Logikanya sederhana dan kasar: “Semua bank di dunia, jika ingin berbisnis dengan AS, harus melaporkan saldo rekening warga AS setiap tahun.”

OECD melihat keberhasilan langkah AS ini dan mulai meniru satu lawan satu. Pada 2014, standar global berbasis FATCA—CRS (Common Reporting Standard)—resmi diluncurkan.

Inilah mengapa logika CRS sangat mirip memeriksa aliran rekening bank: secara default, kekayaan akhirnya mengendap di rekening bank, menghasilkan bunga, dan membentuk saldo. Ini adalah sistem pengawasan yang dirancang untuk era “mata uang fiat,” yang bertujuan melakukan “snapshot saldo” tahunan, sehingga kaum kaya tersembunyi pun tak bisa bersembunyi.

Namun, saat semuanya berjalan sesuai harapan pengawasan, sebuah entitas baru bernama Bitcoin mulai tumbuh diam-diam. Sistem CRS berbasis “pengawasan saldo” ini akan menghadapi lawan yang belum pernah dibayangkan sebelumnya.

Bab 2, Lubang Jaring Lama—Mengapa Ada CRS, Masih Perlu CARF?

Dengan analogi AI, CARF adalah sebuah kamera CCTV beresolusi tinggi yang terpasang 24 jam di pintu masuk setiap bursa yang patuh.

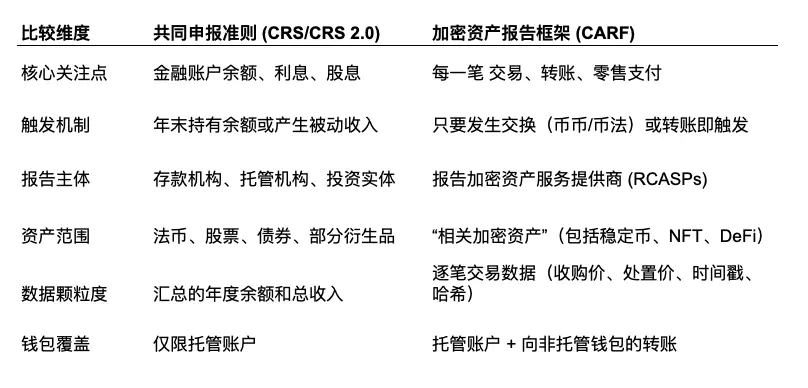

Perbedaan utama dengan CRS adalah: CRS memeriksa “berapa banyak uangmu,” sedangkan CARF memeriksa “kemana uangmu mengalir.”

2.1 Asal-usul dan Tujuan Strategis CARF

CARF lahir dari ketakutan negara G20 terhadap penggerogosan basis pajak. CRS yang lama memang efektif melawan penghindaran pajak offshore, tetapi terbatas pada rekening bank dan akun penitipan tradisional. Aset kripto, karena sifatnya yang terdesentralisasi dan bisa dipindahkan secara peer-to-peer tanpa perantara, menjadi celah bagi CRS.

OECD secara tegas menyatakan, tujuan CARF adalah menutup celah ini, dengan mewajibkan penyedia layanan aset kripto (CASPs) untuk melaporkan informasi setara dengan bank. Hingga akhir 2025, lebih dari 50 yurisdiksi—termasuk Inggris, Kanada, Prancis, Jerman, Jepang, Kepulauan Cayman—berjanji akan menerapkan CARF. Kerangka ini mulai berjalan diam-diam di Kepulauan Cayman sejak 2026, dan akan melakukan pertukaran data pertama pada 2027.

2.2 Perbandingan CARF dan CRS 2.0: Dari “Stok” ke “Aliran”

Inti CRS adalah memantau “kekayaan stok,” sedangkan CARF fokus pada “pergerakan kekayaan.”

Dalam kerangka CRS, selain saldo akhir tahun, otoritas pajak hampir tidak melihat proses di tengah. Tapi dalam CARF, setiap transaksi—misalnya, konversi Bitcoin ke USDT, transfer USDT ke dompet dingin, atau pembelian $PUNDIAI senilai lebih dari 50.000 dolar—akan menghasilkan catatan laporan. CARF secara praktis mengangkat pandangan dari “neraca aset statis” ke “arus kas dinamis.”

2.3 Ruang Lingkup “Aset Kripto Terkait”

Definisi “aset kripto terkait” dalam CARF hampir mencakup sebagian besar aset kripto:

Stablecoin: Meski banyak stablecoin mengklaim sebagai pengganti fiat, dalam CARF mereka secara tegas dianggap sebagai aset kripto. Artinya, konversi USDT ke USD mungkin bukan lagi “pertukaran mata uang,” melainkan transaksi kena pajak.

NFT: Meski fokus utama CARF adalah aset yang digunakan untuk pembayaran atau investasi, sebagian besar NFT bernilai tinggi tetap berpotensi masuk dalam laporan karena sifat transaksi pasar sekunder.

Securities tokenisasi: Bahkan saham atau obligasi tokenisasi yang sudah diatur di pasar keuangan tradisional, jika di-chain-kan, bisa tercover baik oleh CRS maupun CARF (meski OECD berusaha menghindari duplikasi laporan melalui revisi CRS, namun dalam praktik pajak, prinsip “lebih baik salah ketahuan daripada lolos” membuat tumpang tindih ini sulit dihindari).

Bab 3, Keras Kepala Pemodal Rakyat, Keberuntungan, dan Kegagalan

3.1 Perdagangan Antar Kripto: Mekanisme Penetapan Harga “Wajar” yang Wajib

CARF mewajibkan semua pertukaran aset kripto antar mata uang kripto untuk mencatat nilai pasar wajar dalam satuan mata uang fiat saat transaksi terjadi.

“Perdagangan antar kripto” di mata otoritas pajak dianggap sama dengan “jual dulu, beli kemudian.” Banyak orang beranggapan: “Kalau saya tukar Bitcoin ke Ethereum, selama belum tukar ke fiat (USD/RMB), tidak dianggap jual, tidak perlu bayar pajak.” Ini salah besar.

CARF mewajibkan bursa mencatat: “Pada tanggal tertentu, Budi menukar 1 Bitcoin dengan 20 Ethereum, saat itu Bitcoin bernilai 50.000 dolar.” Di mata pajak, ini adalah peristiwa kena pajak “jual Bitcoin seharga 50.000 dolar.” Meski tidak menerima uang tunai, dokumen pajak sudah terbentuk.

CARF secara tegas mengakhiri strategi penghindaran pajak dengan “menghidupi dari kripto.” Setelah 2026 (beberapa wilayah mulai 2027), setiap pertukaran kripto akan dicatat sebagai peristiwa pelepasan aset, dan meninggalkan catatan “keuntungan fiat” yang pasti di arsip pajak, terlepas dari apakah Anda mencairkan ke fiat/stablecoin atau tidak.

3.2 Dompet Penembus: Hash Transaksi dan Pembersihan Alamat

Dalam XML Schema CARF, RCASP harus melaporkan jenis dan nilai transaksi secara spesifik. Meski akhirnya aturan ini dilonggarkan karena tekanan industri, sistem internal tetap mengumpulkan dan menyimpan alamat serta data penerima manfaat minimal 5 tahun. (alias “aturan penyimpanan”).

Ini memberi otoritas pajak hak untuk mengakses data kapan saja. Jika mereka menemukan bahwa wajib pajak memiliki catatan “penarikan” besar di 2026 tapi tidak dilaporkan, mereka bisa mengirim permintaan data massal ke bursa, dan mendapatkan alamat dompet eksternal tersebut secara tepat.

Saat Anda menarik kripto dari bursa ke dompet pribadi atau cold wallet, bursa wajib mencatat dan melaporkan (“disebutkan alamat mana”). Ini seperti menarik uang dari bank: bank tidak hanya mencatat jumlahnya, tetapi juga melacak ke mana uang itu masuk—misalnya, ke brankas pribadi. Jika alamat dompet dan identitas nyata Anda terhubung di database pajak, semua aktivitas DeFi di blockchain pun “terbuka” secara penuh.

3.3 Standarisasi Penilaian dengan Anchor

Jika transaksi melibatkan dua koin yang sangat jarang (misalnya, tukar “aircoin A” dengan “aircoin B”), bagaimana jika tidak ada pasangan fiat? CARF menetapkan “metode penilaian berantai”: jika aset A tidak punya harga fiat, gunakan harga fiat dari aset B; jika keduanya tidak ada, penyedia layanan harus menggunakan metode penilaian yang wajar dan memaksa menetapkan harga tersebut. Singkatnya, sistem harus menghasilkan nilai fiat yang dikirim ke otoritas pajak. Ini menghilangkan ruang bagi pengguna untuk melakukan deklarasi kabur berdasarkan fluktuasi harga.

3.4 Nomor Identifikasi Wajib Pajak (TIN) yang Wajib

CARF mewajibkan RCASP mengumpulkan identitas kewarganegaraan pajak dan Nomor Pokok Wajib Pajak (TIN) pengguna. Tapi jika pengguna hanya mengklaim sebagai warga yurisdiksi tarif pajak rendah (misalnya Dubai), dan bursa mendapati dari IP, kode telepon, atau log login bahwa mereka aktif di yurisdiksi tarif tinggi (misalnya Prancis), maka bursa wajib meragukan keabsahan self-declaration tersebut.

Bab 4, Perangkap Penelusuran Ulang: 2026 sebagai “Tahun Eksposur”

Banyak veteran lama beranggapan, selama mereka mengurus aset sebelum pertukaran data pertama di 2027, semuanya aman. Itu salah. Mereka lupa akan “efek retrospektif” CARF, yaitu data 2027 berarti harus mengajukan data 2026.

4.1 “Saldo Awal” dan Audit Sejarah

Saat otoritas pajak menerima data CARF tahun 2026 di 2027, mereka akan fokus pada “saldo awal” dan “total transaksi tahunan.”

Contoh skenario:

Misalnya, investor dari China, Budi, menjual token $PUNDIAI senilai 10 juta dolar di platform Hong Kong yang patuh pada 2026. Data dilaporkan ke otoritas pajak. Sistem AI mereka akan langsung membandingkan dengan catatan pajak penghasilan pribadi Budi dari 2025 ke belakang. Jika Budi sebelumnya tidak pernah melaporkan kepemilikan aset kripto luar negeri, sumber 10 juta dolar ini akan menjadi pertanyaan besar.

Otoritas pajak akan melacak dari hash transaksi tersebut, kapan token $PUNDIAI dibeli. Jika dibeli pada 2024, maka seluruh kenaikan nilai dari 2024 sampai 2026 yang tidak dilaporkan akan terbongkar.

Perlu diingat, banyak negara sudah mengembangkan sistem analisis big data berbasis AI untuk mendeteksi ketidaksesuaian antara kekayaan dan penghasilan yang dilaporkan. Diperkirakan, tahun 2026 akan menjadi “bencana penagihan pajak” besar-besaran bagi para konglomerat kripto.

4.2 Jendela Kepatuhan 2026

Bagi investor yang belum patuh, 2026 adalah jendela terakhir. Sebelum data ditutup, mereka harus memilih:

- Melaporkan aset masa lalu ke otoritas pajak, biasanya bisa mengurangi denda.

- Mengatur ulang kepemilikan aset secara patuh (misalnya, melalui trust keluarga, perusahaan offshore), atau mencari bantuan profesional pajak dan keuangan untuk perencanaan yang wajar. (Iklan sedang dibuka, tawaran menarik!)

Bab 5, Pindahnya Binance: Menukar Waktu dengan Ruang

Mengapa Binance memilih Abu Dhabi di tengah yurisdiksi yang ramah regulasi? Selain dukungan kebijakan dan jalur dana, faktor pentingnya adalah selisih waktu kepatuhan.

Binance yang dulu berbasis di Kepulauan Cayman—yang termasuk yurisdiksi pertama yang akan menerapkan CARF—diperkirakan akan melakukan pertukaran data pertama pada 2027. Artinya, penyedia layanan aset kripto yang berkewajiban melaporkan (RCASP) harus mulai mengumpulkan dan menyimpan data sejak 2026. Jika Binance tetap di Cayman, mereka harus segera membangun sistem patuh CARF secara lengkap.

Sebaliknya, UEA menurut jadwal CARF adalah yurisdiksi kedua yang akan menerapkan, dan rencananya mulai 2028.

Dari Cayman ke UEA, Binance mendapatkan buffer waktu satu tahun secara strategis. Bagi Binance yang melayani lebih dari 3 miliar pengguna, waktu ini sangat berarti:

Pertama, menghindari risiko awal. Amati bagaimana yurisdiksi pertama menjalankan, pelajari pengalaman bursa lain, dan tingkatkan rencana kepatuhan sendiri.

Kedua, ikut merumuskan aturan. Saat ini, legislasi dan aturan pelaksanaan CARF di UEA masih dalam proses. Sebagai bursa besar yang berpengaruh, Binance punya peluang menyampaikan pendapat dan bernegosiasi dengan otoritas, mempengaruhi aturan lokal.

Ketiga, menyelesaikan upgrade sistem. Satu tahun ini cukup untuk mengembangkan dan menguji sistem pelaporan dan pengelolaan data yang kompleks sesuai CARF.

Ini adalah strategi “menukar ruang dengan waktu.”

Bab 6, CARF di Tiongkok: Dampak dan Tren

Sebagai salah satu pasar pengguna aset kripto terbesar di dunia, situasi di Tiongkok cukup unik.

Ada yang bilang, Tiongkok daratan tidak termasuk dalam daftar penandatangan CARF pertama oleh OECD, jadi trading di Hong Kong tidak terlihat oleh otoritas pajak daratan—ini salah paham.

Saat ini, Tiongkok belum bergabung atau berjanji menerapkan CARF, sehingga otoritas pajak daratan tidak akan mendapatkan data transaksi kripto dari mekanisme CARF. Tapi, ini tidak berarti para konglomerat kripto di daratan bisa santai. Karena Tiongkok sudah aktif mengikuti CRS. Meski CARF fokus pada aset kripto, jika aset tersebut dikonversi ke fiat dan disimpan di bank, atau dimiliki sebagai aset keuangan (misalnya ETF), sudah masuk dalam jaringan pengawasan CRS. Selain itu, dokumen konsultasi menyebutkan, data CARF akan dipertukarkan dengan “partner yurisdiksi.”

Pembaca yang teliti akan menyadari, Hong Kong sudah masuk dalam gelombang kedua penerapan CARF, dan sedang menyusun legislasi serta roadmap yang jelas, dengan target selesai legislasi tahun 2027 dan pertukaran data tahun 2028.

Dalam konteks pengawasan kripto “dua jalur,” pengaruh CARF di Tiongkok perlu dilihat secara berbeda:

Pengguna kripto di Hong Kong memiliki kewajiban mengirimkan data self-declaration ke bursa, dan data transaksi mereka di bursa luar negeri akan secara otomatis dipertukarkan ke otoritas pajak Hong Kong. Artinya, transparansi aset dan transaksi meningkat, dan pengguna sulit lagi menghindar kewajiban pajak dengan sifat desentralisasi dan anonimitas.

Selain itu, bursa kripto Hong Kong sebagai RCASP harus memperkuat KYC dan membangun sistem pengumpulan serta pelaporan data. Ketidakpatuhan, ketidakakuratan data, atau tidak melakukan due diligence bisa berujung sanksi hukum, dengan denda hingga jutaan dolar Hong Kong.

Sebaliknya, pengaruh CARF di daratan Tiongkok dalam waktu dekat terbatas. Ini terkait dengan penetapan Tiongkok bahwa aset kripto adalah ilegal. Tapi, transparansi pajak kripto adalah tren global, dan wajib pajak di daratan pun tidak bisa merasa aman sepenuhnya. Dengan Hong Kong terhubung ke jaringan pertukaran data global CARF, tidak menutup kemungkinan Tiongkok akan memperoleh data transaksi kripto dari Hong Kong, atau bergabung di masa depan.

Bagi investor daratan, era mengandalkan Hong Kong sebagai “pelabuhan aman” sudah berakhir. Meski pertukaran otomatis ada jeda waktu beberapa tahun, jalur “pertukaran sesuai kebutuhan” tetap terbuka, dan data lama tetap bisa diakses kapan saja.

Bab 7, Panduan Bertahan Hidup—Jangan Jadi Burung Unta yang Menutup Kepala di Pasir

Kalau tanya ke oppa Korea, tiga hal yang pasti tak terhindarkan di dunia ini adalah: kematian, Samsung, dan pajak.

Sebagai individu yang terombang-ambing di arus zaman ini, apa yang harus kita lakukan?

Perhatikan konsekuensi pajak dari “perdagangan antar kripto”: Jangan lagi beranggapan tidak kena pajak kalau tidak mencairkan dana. Mulai sekarang, setiap klik “beli/jual” berpotensi dikenai pajak. (Di negara dengan pajak capital gain).

Rapikan akunmu: Segera bersihkan “akun zombie” di bursa kecil yang tidak dikenal, atau yang didaftarkan dengan identitas sembarangan. Tutup atau tarik kripto-nya. Nanti saat CARF aktif, akun-akun ini akan menjadi target pertama pengawasan.

Pahami dompet dingin: Meski tetap menjadi benteng terakhir data, jalur masuk keluarnya sudah diawasi. Saat transfer dari Binance ke dompet dingin, operasi itu sendiri sudah tercatat. Otoritas pajak mungkin tidak melihat seluruh isi dompet dingin, tapi mereka tahu: “Alamat ini milik Nakamura, dia pernah transfer 10 Bitcoin ke sana pada 2027.”

Perhatikan jadwal di UEA dan Hong Kong: Kedua wilayah ini termasuk dalam gelombang kedua (pertukaran 2028). Artinya, masih ada sekitar satu sampai dua tahun untuk menyesuaikan dan merencanakan. Gunakan waktu ini untuk belajar patuh, atau cari profesional pajak, daripada mencari “surga penghindaran pajak” berikutnya—lebih nyata dan praktis.

Penutup

Artikel ini berterima kasih kepada @FinTax_Official atas analisis regulasi pajak yang mendalam dan pengamatan yurisdiksi yang memperkaya sudut pandang praktis dari tulisan ini.