作者:Max.s

Dalam menghadapi volatilitas yang tajam di tahun 2024 dan reshuffle mendalam di tahun 2025, industri keuangan kuantitatif sedang berdiri di persimpangan jalan yang baru. Pada pekan lalu di Konferensi Puncak Investasi Kuantitatif Tahun Baru China 2025/2026, Dr. He Kang dari Institut Riset Huatai Securities menyampaikan pidato mendalam berjudul 《Tren Industri Kuantitatif 2025 dan Pandangan ke 2026》. Ini bukan hanya laporan strategi untuk pasar A-share, tetapi juga sebuah panduan tentang bagaimana Alpha dapat menemukan ruang hidup baru di pasar yang semakin padat.

Bagi para pelaku di persimpangan Web3 dan keuangan tradisional, laporan ini mengirimkan sinyal yang jelas: Alpha tradisional sedang melemah, sementara paradigma baru — — baik yang berbasis model besar “Order as Token”, maupun aset alternatif seperti mata uang kripto — — sedang menjadi medan perebutan utama bagi investor institusional.

Berikut adalah ulasan mendalam dan pandangan industri berdasarkan pidato Dr. He Kang.

Tahun 2025 bagi industri kuantitatif adalah tahun “kondisi tinggi” dan “volatilitas tinggi” yang bersamaan. Perubahan data yang mencolok adalah: skala dana hedge fund sekuritas tetap tinggi, tetapi pertumbuhan kuantitatif publik jauh lebih pesat. Hingga kuartal ketiga 2025, skala produk yang dipimpin oleh dana publik telah menembus angka 2000 miliar yuan, dengan skala kuantitatif aktif mencapai 1200 miliar yuan.

Di balik itu tersembunyi sebuah perubahan struktural yang menarik: pemain utama berganti.

Kebijakan pemain teratas yang dulu dominan telah tergantikan, dengan institusi seperti Bodao dan Guojin yang muncul dengan strategi yang sangat fleksibel. Dalam survei Dr. He, dana kuantitatif publik yang memimpin kinerja ini pada dasarnya adalah “private equity yang mengenakan baju dana publik”. Mereka memiliki tingkat perputaran yang sangat tinggi, kecepatan iterasi strategi yang luar biasa, bahkan dalam penggunaan transaksi harian (T+0) mereka tidak kalah dari private equity top.

Fenomena ini mengungkapkan aturan bertahan hidup di tahun 2025: karena tingkat kesulitan memperoleh excess return meningkat secara eksponensial, hanya fleksibilitas ekstrem yang dapat menembus pasar yang penuh kompetisi. Bagi investor, logika alokasi “pilih merek besar, santai” tidak lagi relevan, melainkan harus melalui analisis attribution yang lebih rinci untuk mengidentifikasi manajer yang benar-benar memiliki kemampuan “pengembangan gesit”.

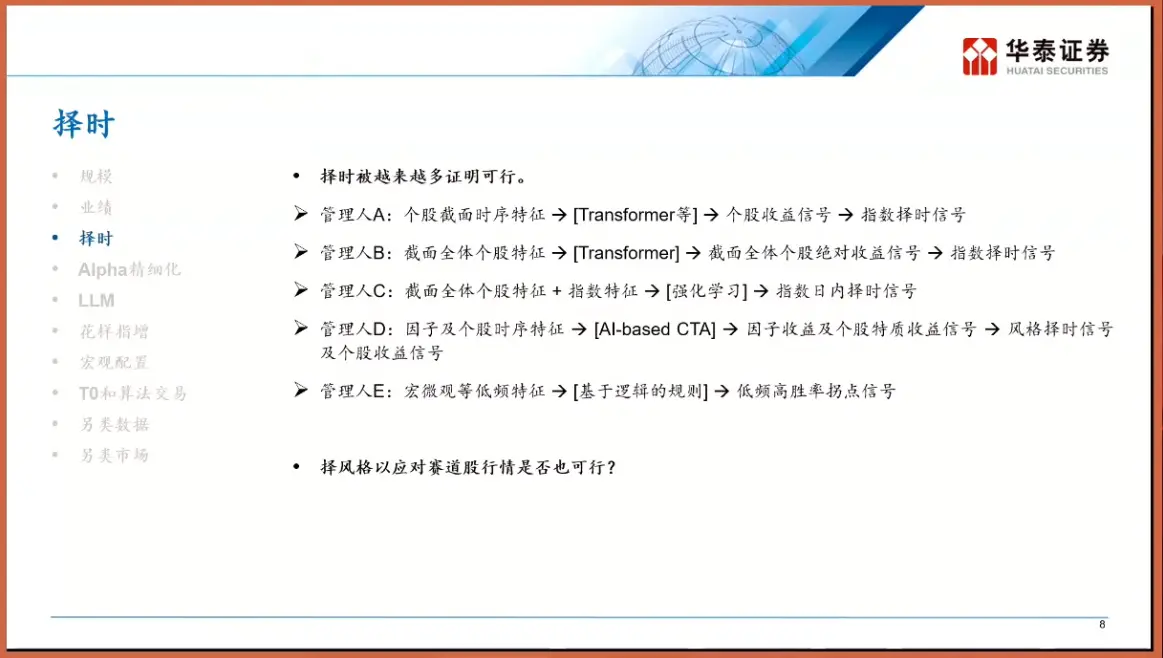

Dalam lima tahun terakhir, narasi utama industri kuantitatif adalah “pemilihan saham penuh posisi”, menggunakan Alpha dari pemilihan saham untuk menutupi fluktuasi pasar secara umum. Namun, setelah mengalami edukasi pasar di tahun 2025, “timing” kembali ke pusat panggung. Dr. He membagi manajer pasar menjadi lima kategori ABCDE, di mana yang paling menarik perhatian adalah manajer E — — yang berbasis logika (Logic-based) dalam timing. Berbeda dari prediksi kotak hitam, strategi ini membangun rantai logika eksplisit “Jika A maka B”.

Kebangkitan Model Sub-domain (Sub-domain Modeling).

Seiring meningkatnya efisiensi pasar, faktor-faktor umum yang berlaku di seluruh pasar semakin sulit ditemukan. Manajer top mulai mengadopsi strategi “pecah dan kuasai”: membagi seluruh pasar saham menjadi domain seperti pertumbuhan, siklus, saham kecil, micro-cap, dan lain-lain, lalu melatih model secara terpisah di setiap domain. Ini seperti di Web3, kamu tidak bisa menggunakan logika yang sama untuk memperdagangkan Bitcoin dan Meme coin di blockchain — — karena logika penetapan harga, karakteristik likuiditas, dan struktur partisipan mereka sangat berbeda. Melalui model sub-domain, strategi kuantitatif dapat meraih excess return yang lebih tinggi di pasar lokal.

Jika model sub-domain adalah optimisasi taktis, maka pengenalan model bahasa besar (LLM) adalah serangan strategis dalam dimensi yang lebih tinggi. Dr. He menyebutkan tiga tingkat aplikasi model besar dalam kuantitatif, yang paling mengesankan adalah tingkat ketiga: memandang transaksi keuangan sebagai bahasa, yaitu “Order as Token”.

Dalam NLP (Natural Language Processing) tradisional, GPT memprediksi kata (Token) berikutnya; tetapi dalam model keuangan besar, inputnya adalah rangkaian harga, volume, dan aliran order dari waktu ke waktu, dan model memprediksi “Token harga” berikutnya. Ini bukan hanya migrasi teknologi, tetapi juga revolusi dalam pola pikir.

Model kuantitatif tradisional sering kali didasarkan pada regresi linier atau non-linier statistik, sementara arsitektur Transformer memungkinkan model menangkap dependensi jangka panjang dan pola non-linear yang kompleks. Bayangkan, di masa depan, perdagangan tidak lagi didasarkan pada bobot linier beberapa faktor, melainkan oleh model keuangan besar yang telah dilatih sebelumnya, “menghasilkan” jalur harga masa depan seperti menghasilkan teks. Ini sangat mirip dengan logika perdagangan AI berbasis Intent-centric di bidang Crypto — — AI tidak lagi sekadar alat bantu, tetapi menjadi pelaku eksekusi langsung.

Lautan data alternatif: pasar mata uang kripto yang terinstitusionalisasi

Ketika surplus return di pasar A-share telah mencapai puncaknya, dana cerdas mulai mengalihkan perhatian ke pasar alternatif yang berkorelasi lebih rendah melalui swap keuntungan (TRS) atau entitas lepas pantai.

Berbeda dengan sistem T+1 dan batas kenaikan/harga di A-share, pasar kripto menawarkan fitur 24/7, penyelesaian T+0, volatilitas tinggi, dan likuiditas fragmentasi. Bagi institusi kuantitatif yang memiliki kemampuan perdagangan frekuensi tinggi dan model manajemen risiko, ini adalah pasar seperti sebelum 2015 di A-share — — penuh Alpha, dan pola kompetisi belum mapan.

Di sini, strategi arbitrase biaya pendanaan (Funding Rate Arbitrage) sangat menarik. Dalam mekanisme kontrak perpetual di pasar kripto, pihak long dan short harus membayar biaya pendanaan untuk menjaga harga tetap terikat. Dalam siklus pasar bullish, posisi long biasanya harus membayar biaya tinggi ke short. Ini menciptakan strategi “market neutral” seperti fixed income: membeli spot, menjual short kontrak perpetual yang setara nilainya, dan dengan melakukan hedging terhadap risiko fluktuasi harga, mendapatkan keuntungan stabil dari biaya pendanaan. Dalam bidang ini, indeks strategi arbitrase biaya pendanaan 1Token menjadi indikator penting tren industri.

Data industri menunjukkan bahwa tingkat pengembalian tahunan strategi ini dalam siklus pasar tertentu jauh melampaui produk fixed income tradisional, dan korelasinya dengan aset tradisional (saham, obligasi) sangat rendah. Sebagai penyedia layanan aset digital profesional, indeks yang dibangun oleh 1Token tidak hanya mencerminkan ruang arbitrase pasar secara keseluruhan, tetapi juga menunjukkan evolusi kuantitatif Crypto dari “workshop manual” ke “institusional dan indeks”.

Bagi pelaku keuangan tradisional, makna mengikuti indeks seperti 1Token adalah: menyediakan jendela untuk mengamati premi likuiditas Web3. Ketika biaya pendanaan tetap tinggi dalam jangka panjang, itu menandakan suasana pasar sangat euforia, sebagai peringatan tekanan jual spot; sebaliknya, itu bisa menjadi peluang untuk bottom fishing.

Pandangan ke 2026, kata kunci dari Dr. He Kang adalah “dinamis” dan “anti-fragile”.

Dari alokasi statis ke permainan dinamis. Sebelumnya, pengelolaan FOF (Fund of Funds) atau alokasi aset makro sering kali menggunakan bobot statis (misalnya portofolio 60/40). Tetapi di masa depan, mekanisme penyesuaian dinamis harus diperkenalkan. Misalnya, ketika suatu strategi (seperti peningkatan indeks micro-cap) terlalu padat, risiko “踩踏” akibat homogenisasi harus diatasi dengan mengurangi bobotnya, meskipun kinerja historisnya bagus.

Produk “airbag” yang mengalami kerugian besar akan membuat investor sangat antipati terhadap risiko penurunan. Produk derivatif yang memiliki struktur “airbag”, “bola salju”, dan dilindungi opsi akan menjadi arus utama di 2026. Ini sangat sejalan dengan logika produk terstruktur DeFi — — dengan mengorbankan sebagian potensi kenaikan untuk mendapatkan kepastian dan perlindungan modal yang lebih tinggi.

Mencari aset dengan korelasi rendah. Baik mencari Alpha independen di dalam A-share maupun mengalokasikan ke saham Hong Kong, AS, dan bahkan Crypto, tujuan utamanya adalah mengurangi korelasi keseluruhan portofolio. Dr. He Kang menekankan bahwa meskipun sulit untuk mendapatkan Alpha murni di Hong Kong (likuiditas rendah, alat shorting mahal), sebagai bagian dari diversifikasi, nilainya tetap ada. Pasar Crypto, dengan logika penggeraknya yang unik, akan menjadi bagian penting dalam hedging risiko keuangan tradisional.

Pidato Dr. He Kang sebenarnya mengungkapkan esensi dari rekayasa keuangan: proses mencari kepastian di tengah ketidakpastian.

Industri kuantitatif 2025 telah memanen buah yang paling mudah dipetik. Dua jalan yang tersisa bagi pelaku adalah: pertama, mengerjakan secara teknis dengan menggali pola non-linear yang lebih dalam menggunakan model besar; kedua, menembus pasar aset dengan ekspansi ke Crypto, sebuah lautan biru.

Bagi penduduk asli Web3, ini juga menjadi peringatan: seiring institusi top seperti Huatai Securities mulai mendalami dan memperhatikan bidang ini, masuknya arus utama hanya tinggal waktu. Ketika teknik kuantitatif tradisional diterapkan di pasar perdagangan terdesentralisasi, keuntungan baru dan kompetisi yang keras akan datang secara bersamaan.

Di tahun 2026, hanya para evolusionis yang akan bertahan, baik di TradFi maupun Crypto.