Penulis: Ryan Watkins

Terjemahan: DeepTech TechFlow

Pengantar: Pada tahun 2026, ekonomi kripto berada dalam masa transisi paling kritis selama delapan tahun terakhir. Artikel ini membahas secara mendalam bagaimana pasar berhasil melakukan “soft landing” dari ekspektasi berlebihan tahun 2021, dan secara bertahap membangun kerangka valuasi berbasis arus kas dan kasus penggunaan nyata.

Penulis menjelaskan rasa sakit selama empat tahun terakhir melalui “Efek Ratu Merah” dan menunjukkan bahwa dengan pelonggaran regulasi di AS dan ledakan aplikasi tingkat perusahaan, aset kripto sedang beralih dari spekulasi siklikal ke pertumbuhan tren jangka panjang.

Menghadapi krisis kepercayaan global dan depresiasi mata uang, ini bukan hanya pemulihan industri, tetapi juga munculnya sistem keuangan paralel. Bagi investor yang mendalami Web3, ini bukan hanya transformasi persepsi, tetapi juga peluang masuk yang terabaikan dan lintas siklus.

Selengkapnya sebagai berikut:

Poin Utama

- Kategori aset ini terlalu cepat menghabiskan ekspektasi pada tahun 2021; sejak saat itu, valuasi telah mengalami koreksi rasional, dan saat ini valuasi aset berkualitas tinggi sudah mendekati wajar.

- Dengan pelonggaran regulasi di AS, masalah keselarasan manfaat (Alignment) dan penangkapan nilai (Value Capture) token akhirnya mendapatkan momentum, membuat token lebih menarik untuk investasi.

- Pertumbuhan ekonomi kripto sedang beralih dari siklikal (Cyclical) ke tren jangka panjang (Secular), dan industri telah menghasilkan beberapa kasus penggunaan yang bernilai di luar Bitcoin.

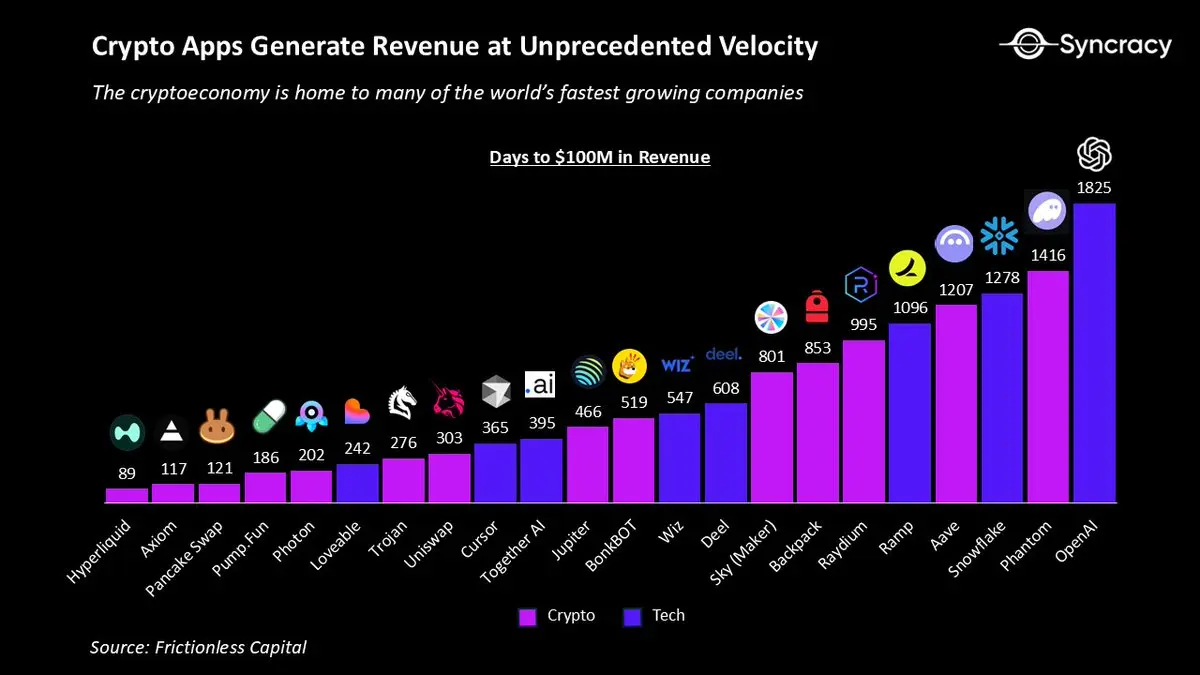

- Blockchain yang unggul sedang memperkuat posisinya sebagai standar untuk startup dan perusahaan besar, serta menjadi pusat bagi beberapa bisnis dengan pertumbuhan tercepat di dunia.

- Karena altcoin mengalami bear market selama empat tahun, sentimen pasar mencapai titik terendah, peluang jangka panjang dari proyek-proyek top dinilai salah oleh pasar, dan sangat sedikit analis yang mempertimbangkan pertumbuhan eksponensial dalam pemodelan mereka.

- Meskipun proyek-proyek top berpotensi berkembang pesat di era berikutnya ekonomi kripto, tekanan untuk memenuhi ekspektasi pengiriman dan kompetisi dari perusahaan akan menyingkirkan peserta yang lemah.

- Tidak ada kekuatan yang lebih besar dari gagasan “waktunya sudah matang”, dan ekonomi kripto belum pernah terasa sedemikian tak terbendung seperti sekarang.

Dalam delapan tahun saya berkecimpung di industri ini, ekonomi kripto berada dalam masa transisi terbesar yang pernah saya lihat. Institusi mengakumulasi posisi, sementara para cypherpunk pelopor melakukan diversifikasi kekayaan. Perusahaan bersiap untuk pertumbuhan S-curve, sementara pengembang asli yang merasa kecewa mulai mundur. Pemerintah di berbagai negara mengarahkan transformasi keuangan global ke jalur blockchain, sementara trader jangka pendek masih khawatir dengan tren grafik. Pasar berkembang di negara-negara emerging, sementara para aktivis di AS mengeluh bahwa ini hanyalah permainan kasino.

Baru-baru ini banyak artikel yang membahas “periode mana dalam sejarah ekonomi kripto saat ini paling mirip”. Optimis membandingkannya dengan periode setelah gelembung internet pecah, menganggap masa spekulasi sudah berakhir dan pemenang jangka panjang seperti Google dan Amazon akan menanjak mengikuti kurva S. Pesimis membandingkannya dengan pasar emerging seperti di tahun 2010-an, mengisyaratkan perlunya perlindungan investor yang lemah dan kekurangan modal jangka panjang yang dapat menyebabkan performa aset buruk, meskipun industri berkembang pesat.

Kedua pandangan tersebut memiliki kebenarannya. Bagaimanapun, sejarah adalah panduan terbaik selain pengalaman. Namun, analogi memiliki batasan dalam memberi wawasan. Kita juga perlu memahami ekonomi kripto dalam konteks makro dan teknologi saat ini. Pasar bukanlah entitas tunggal—ia terdiri dari banyak peran dan cerita yang saling terkait, tetapi berbeda.

Berikut adalah penilaian terbaik saya tentang fase yang telah kita lalui dan arah masa depan.

Siklus Ratu Merah (The Red Queen’s Cycle)

“Sekarang, di sini, kamu harus berlari sekuat tenaga agar tetap di tempat. Jika ingin ke tempat lain, kamu harus berlari minimal dua kali lebih cepat!”

— Lewis Carroll

Dalam banyak hal, ekspektasi adalah satu-satunya hal yang penting di pasar keuangan. Melebihi ekspektasi, harga akan naik; gagal memenuhi ekspektasi, harga akan turun. Seiring waktu, ekspektasi berayun seperti ayunan, dan hasil jangka panjang seringkali berkorelasi negatif dengan itu.

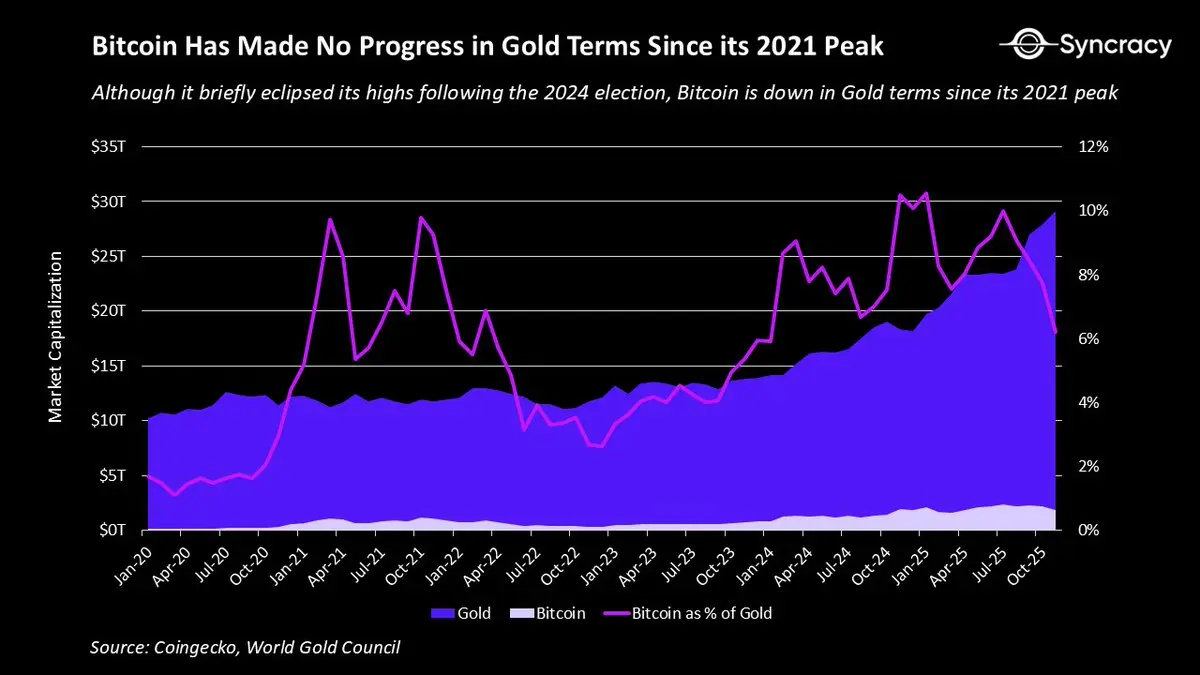

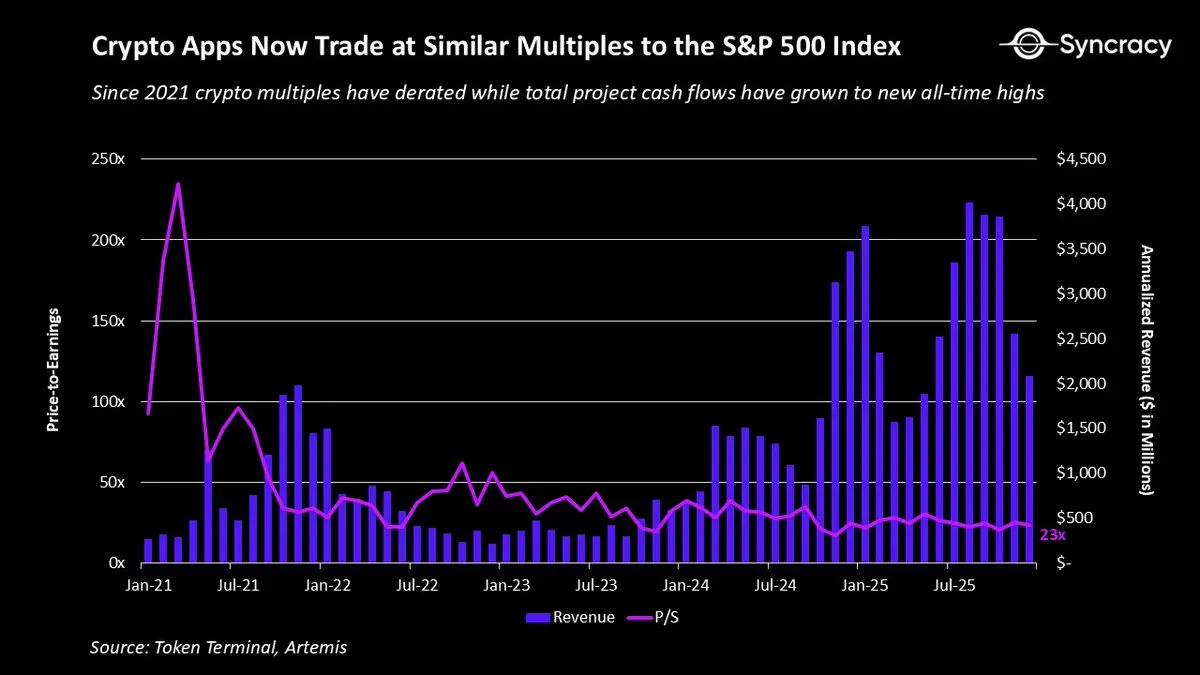

Pada tahun 2021, ekonomi kripto terlalu jauh melebihi ekspektasi, jauh di luar pemahaman kebanyakan orang. Beberapa contoh ekstrem termasuk DeFi blue chips yang diperdagangkan dengan rasio P/S 500 kali, atau delapan platform kontrak pintar yang valuasinya melampaui 100 miliar dolar. Belum lagi kekonyolan metaverse dan NFT. Tapi grafik yang paling tenang dan akurat mencerminkan hal ini adalah rasio Bitcoin terhadap emas.

Meskipun kita telah membuat kemajuan besar, harga Bitcoin terhadap emas sejak 2021 tidak pernah mencatat rekor tertinggi baru, malah cenderung menurun. Siapa sangka, di pusat global “kripto” yang diucapkan Trump, setelah peluncuran ETF paling sukses dalam sejarah, dan saat dolar mengalami depresiasi sistemik, keberhasilan Bitcoin sebagai emas digital justru lebih buruk dari empat tahun lalu?

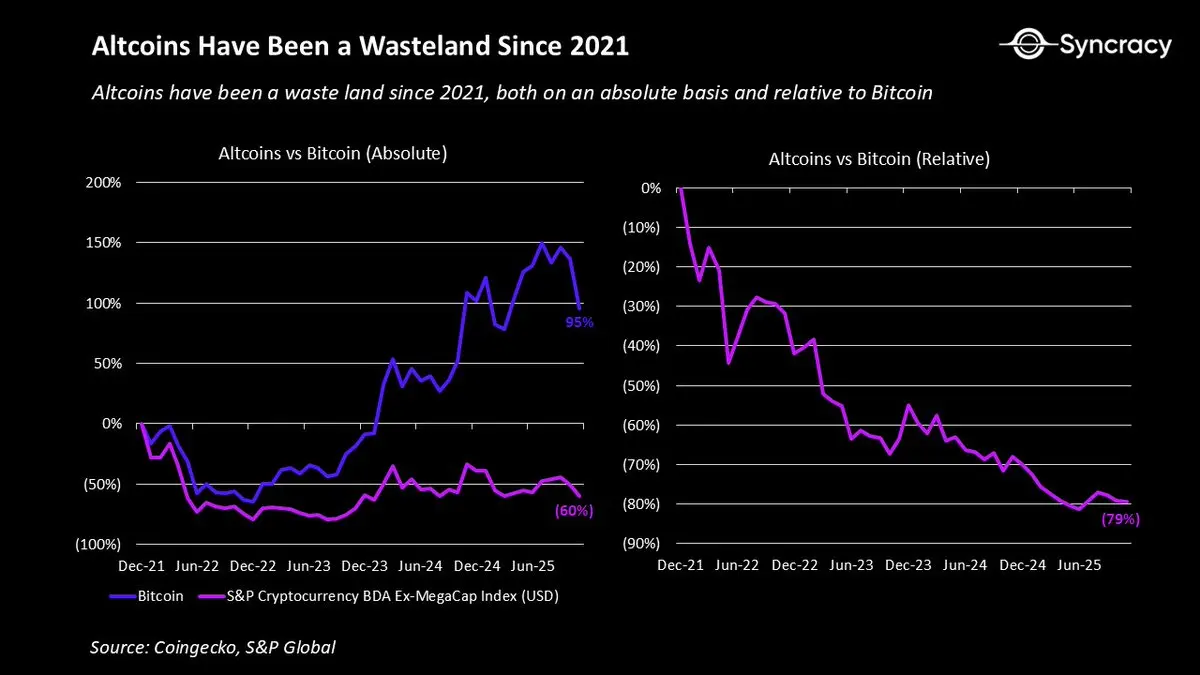

Untuk aset lain, situasinya jauh lebih buruk. Sebagian besar proyek memasuki siklus ini dengan sejumlah masalah struktural yang memperburuk tantangan menghadapi ekspektasi ekstrem:

- Pendapatan sebagian besar proyek bersifat siklikal (Cyclical) dan bergantung pada kenaikan harga aset;

- Ketidakpastian regulasi menghambat partisipasi institusi dan perusahaan;

- Struktur kepemilikan ganda (Dual ownership structures) menyebabkan ketidaksesuaian kepentingan antara pemilik saham internal dan investor token di pasar terbuka;

- Kurangnya standar pengungkapan menyebabkan ketidakseimbangan informasi antara tim proyek dan komunitas;

- Ketiadaan kerangka valuasi bersama menyebabkan volatilitas tinggi dan harga tidak didukung fundamental.

Gabungan masalah ini menyebabkan sebagian besar token terus “mengalir darah”, dan hanya sedikit yang mampu mencapai puncak tertinggi tahun 2021. Ini sangat memengaruhi psikologi, karena jarang ada hal yang lebih membuat frustrasi daripada “berusaha keras tapi tidak mendapatkan hasil”.

Bagi para spekulan dan pelaku yang menganggap kripto sebagai jalan tercepat untuk kaya, kekecewaan ini sangat terasa. Seiring waktu, perjuangan ini memicu kelelahan profesional yang meluas di seluruh industri.

Tentu saja, ini adalah proses perkembangan yang sehat. Usaha yang biasa-biasa saja tidak akan lagi menghasilkan hasil luar biasa seperti dulu. Era “airdrop” (Vaporware) sebelum 2022, yang mampu menciptakan kekayaan besar, jelas tidak berkelanjutan.

Namun, satu harapan dalam semua ini adalah bahwa masalah-masalah tersebut sudah dipahami secara luas, dan harga sudah mencerminkan ekspektasi ini. Saat ini, selain Bitcoin, sangat sedikit orang asli industri yang mau membahas argumen fundamental jangka panjang. Setelah empat tahun penderitaan, kategori aset ini kini memiliki syarat untuk kembali memberi kejutan tak terduga ke pasar.

Ekonomi Kripto Setelah Pencerahan

Seperti yang disebutkan sebelumnya, ekonomi kripto memasuki siklus ini dengan banyak masalah struktural. Untungnya, sekarang semua orang menyadari hal ini, dan banyak masalah tersebut perlahan menjadi bagian dari sejarah.

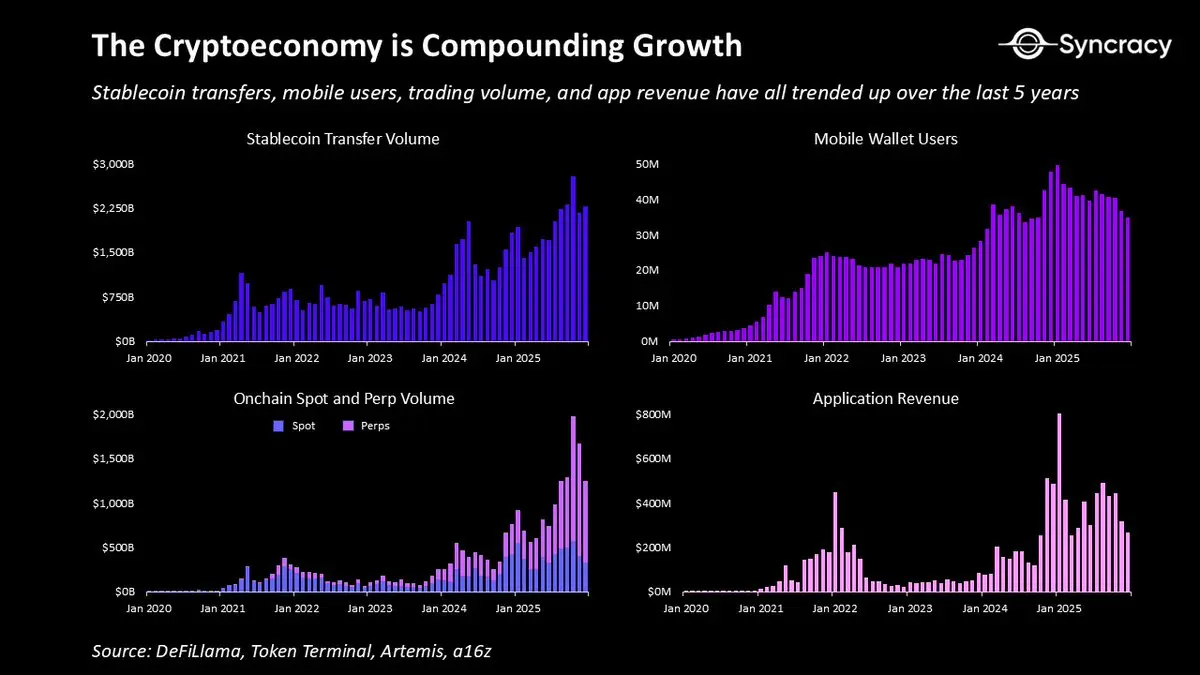

Pertama, selain emas digital, sudah banyak kasus penggunaan yang menunjukkan tren pertumbuhan komposit, dan lebih banyak lagi yang sedang dalam proses transformasi. Dalam beberapa tahun terakhir, ekonomi kripto telah menghasilkan:

- Platform internet peer-to-peer (P2P): Memungkinkan pengguna melakukan transaksi dan kontrak tanpa perantara pemerintah atau perusahaan.

- Dolar digital (Digital dollars): Dapat disimpan dan ditransfer di seluruh dunia di mana saja ada internet, menyediakan mata uang yang murah dan andal untuk miliaran orang.

- Pertukaran tanpa izin (Permissionless exchanges): Memungkinkan siapa saja di mana saja untuk memperdagangkan aset global teratas secara terbuka dan 24/7.

- Instrumen derivatif baru (Novel derivative instruments): Seperti kontrak acara (Event contracts) dan swap perpetual (Perpetual swaps), memberikan wawasan prediktif yang berharga dan penemuan harga yang lebih efisien.

- Pasar jaminan global (Global collateral markets): Memungkinkan pengguna mendapatkan kredit secara otomatis dan transparan melalui infrastruktur yang terdesentralisasi, mengurangi risiko counterparty secara substansial.

- Platform penciptaan aset yang demokratis: Memungkinkan individu dan institusi menerbitkan aset yang dapat diperdagangkan secara terbuka dengan biaya sangat rendah.

- Platform pembiayaan terbuka: Membantu siapa saja di dunia mengumpulkan dana untuk bisnis mereka dan mengatasi batasan ekonomi lokal.

- Jaringan infrastruktur fisik (Physical infrastructure networks, DePIN): Menggunakan crowdsourcing modal untuk mendistribusikan operasi kepada operator independen, menciptakan infrastruktur yang lebih scalable dan resilient.

Ini bukan daftar lengkap semua kasus nilai yang telah dibangun industri ini sejauh ini. Tapi intinya, banyak dari kasus tersebut menunjukkan nilai nyata, dan terlepas dari tren harga aset kripto, mereka terus berkembang.

Sementara itu, dengan berkurangnya tekanan regulasi dan meningkatnya kesadaran pendiri akan biaya ketidaksesuaian manfaat (Cost of misalignment), model dual equity–token mulai diperbaiki. Banyak proyek yang ada menggabungkan aset dan pendapatan ke dalam satu token, sementara yang lain secara eksplisit membagi pendapatan on-chain milik pemegang token dan pendapatan off-chain milik pemilik saham. Selain itu, dengan berkembangnya penyedia data pihak ketiga, praktik pengungkapan (Disclosure practices) membaik, mengurangi ketidakseimbangan informasi dan meningkatkan analisis.

Pada saat yang sama, pasar semakin sepakat pada satu prinsip sederhana dan telah teruji waktu: selain aset penyimpan nilai langka seperti Bitcoin (BTC) dan Ethereum (ETH), 99,9% aset harus menghasilkan arus kas (Cash flows). Dengan semakin banyak investor fundamental yang masuk ke kategori ini, kerangka ini akan semakin diperkuat dan tingkat rasionalitasnya meningkat.

Faktanya, jika diberikan cukup waktu, konsep “kepemilikan mandiri arus kas on-chain” mungkin akan diartikan sebagai pembukaan paradigma yang setara dengan “penyimpanan nilai digital yang mandiri”. Bagaimanapun, kapan terakhir kali kamu bisa memegang aset digital tanpa nama, dan setiap kali program digunakan, ia secara otomatis membayar kamu dari mana saja di bumi?

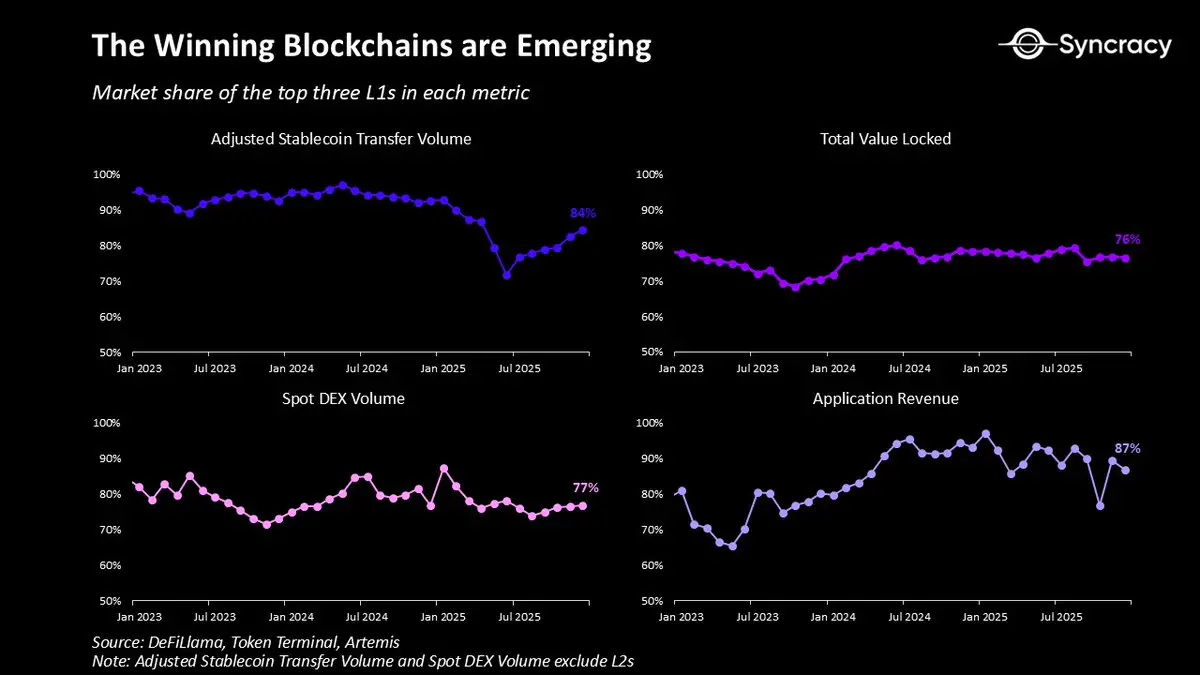

Dalam konteks ini, blockchain yang unggul secara bertahap muncul sebagai fondasi uang dan keuangan internet. Seiring waktu, efek jaringan Ethereum, Solana, dan Hyperliquid semakin kuat berkat pertumbuhan aset, aplikasi, bisnis, dan ekosistem pengguna mereka. Desain tanpa izin dan distribusi global mereka menjadikan aplikasi di platform ini sebagai bisnis dengan pertumbuhan tercepat di dunia, dengan efisiensi modal dan kecepatan perputaran pendapatan yang tak tertandingi. Dalam jangka panjang, platform ini kemungkinan akan menopang pasar potensial utama dari superapp keuangan (Financial superapp), yang saat ini menjadi arena utama bagi hampir semua perusahaan fintech terkemuka.

Dalam konteks ini, raksasa Wall Street dan Silicon Valley tidak mengherankan jika mendorong penuh inisiatif blockchain. Saat ini, setiap minggu muncul pengumuman produk baru yang mencakup tokenisasi, stablecoin, dan segala sesuatu di antaranya.

Perlu dicatat bahwa berbeda dari era sebelumnya ekonomi kripto, upaya ini bukan eksperimen, melainkan produk produksi, dan sebagian besar dibangun di atas blockchain publik, bukan sistem privat tertutup.

Seiring efek penundaan regulasi yang akan terus meresap ke dalam sistem selama beberapa kuartal ke depan, kegiatan ini akan semakin mempercepat. Dengan kejelasan yang meningkat, perusahaan dan institusi akhirnya dapat mengalihkan perhatian dari “apakah ini legal?” ke bagaimana blockchain dapat memperluas peluang pendapatan, mengurangi biaya, dan membuka model bisnis baru.

Salah satu tanda paling nyata dari kondisi saat ini adalah jarangnya analis industri yang membangun model pertumbuhan eksponensial. Berdasarkan bukti anekdot, banyak rekan penjual dan pembeli di sekitar saya bahkan tidak berani mempertimbangkan tingkat pertumbuhan tahunan di atas 20%, takut terlihat terlalu optimis.

Setelah melalui empat tahun penderitaan dan valuasi yang telah direset, saatnya bertanya: bagaimana jika semuanya benar-benar mencapai pertumbuhan eksponensial? Bagaimana jika “berani bermimpi” kembali memberi hasil?

Masa Senja

“Menyalakan lilin adalah menanam bayangan.”

— Ursula LeGuin

Pada musim gugur 2018 yang sejuk, sebelum memulai hari lain yang melelahkan di bank investasi, saya masuk ke kantor seorang profesor tua untuk berbicara tentang segala hal tentang blockchain. Setelah duduk, dia menceritakan kembali percakapannya dengan manajer hedge fund saham yang skeptis, yang mengklaim bahwa mata uang kripto sedang memasuki masa “hibernasi nuklir”, sebagai “upaya mencari solusi dari masalah”.

Setelah memberiku pelatihan kilat tentang beban utang berdaulat yang tidak berkelanjutan dan kepercayaan institusi yang terus melemah, dia akhirnya memberi tahu bagaimana dia membalas skeptis tersebut: “Sepuluh tahun dari sekarang, dunia akan berterima kasih karena kita telah membangun sistem paralel ini.”

Meskipun belum genap sepuluh tahun, prediksinya tampak sangat visioner, karena kripto semakin terlihat seperti gagasan “waktunya sudah matang”.

Dengan semangat yang serupa, dan menjadi inti dari artikel ini, saya ingin membuktikan bahwa: dunia masih meremehkan apa yang sedang dibangun di sini. Bagi kita semua sebagai investor, yang paling relevan adalah bahwa peluang jangka panjang dari proyek-proyek terdepan telah diremehkan.

Bagian terakhir adalah kunci, karena meskipun kripto mungkin tak terbendung, token favoritmu mungkin sebenarnya sedang menuju nol. Sisi lain dari kekuatan kripto yang tak terbendung adalah bahwa ia menarik kompetisi yang semakin sengit, dan tekanan untuk memenuhi hasil semakin besar. Seperti yang saya sebutkan sebelumnya, dengan masuknya institusi dan perusahaan, mereka kemungkinan akan menyingkirkan banyak pemain lemah. Ini bukan berarti mereka akan memenangkan segalanya dan menguasai teknologi, tetapi hanya sedikit pemain asli yang akan menjadi pemenang utama dalam realokasi ulang dunia.

Fokus utama di sini bukan untuk pesimisme. Dalam semua bidang teknologi baru, 90% startup akan gagal. Mungkin akan ada lebih banyak kegagalan terbuka dalam beberapa tahun ke depan, tetapi itu tidak boleh mengalihkan perhatianmu dari gambaran besar.

Mungkin tidak ada teknologi yang lebih mencerminkan semangat zaman saat ini (Zeitgeist) selain kripto. Penurunan kepercayaan masyarakat terhadap institusi, pengeluaran pemerintah G7 yang tidak berkelanjutan, depresiasi mata uang terbesar di dunia secara terang-terangan, deglobalisasi dan fragmentasi tatanan internasional, serta keinginan yang semakin besar akan sistem baru yang lebih adil dari sistem lama. Seiring perangkat lunak terus menguasai dunia, AI menjadi akselerator terbaru, dan generasi muda mewarisi kekayaan dari generasi baby boomer yang menua, tidak ada waktu yang lebih baik untuk membiarkan ekonomi kripto keluar dari gelembung kecilnya.

Meskipun banyak analis menggunakan kerangka klasik seperti siklus hype Gartner dan fase “Post-frenzy” karya Carlota Perez untuk mendefinisikan momen ini, yang menyiratkan bahwa hasil terbaik sudah berlalu dan fase alat-alat yang lebih membosankan akan datang, kenyataannya jauh lebih menarik.

Ekonomi kripto bukanlah pasar tunggal yang matang secara keseluruhan, melainkan kumpulan produk dan bisnis yang berada di berbagai kurva adopsi. Lebih penting lagi, ketika sebuah teknologi memasuki fase pertumbuhan, spekulasi tidak hilang—ia hanya berfluktuasi sesuai suasana hati dan inovasi. Siapa pun yang memberi tahu bahwa era spekulasi sudah berakhir, mungkin hanya bosan, atau sama sekali tidak memahami sejarah.

Tetap skeptis itu wajar, tapi jangan pesimis. Kita sedang membayangkan kembali uang, keuangan, dan institusi ekonomi utama kita. Ini seharusnya penuh tantangan, tetapi juga penuh kesenangan dan kegembiraan.

Tugas berikutnya adalah mencari tahu bagaimana memanfaatkan kenyataan yang sedang terbentuk ini secara optimal, bukan menulis thread tak berujung untuk membuktikan bahwa semuanya pasti gagal.

Karena melalui kabut disillusion dan ketidakpastian, bagi mereka yang berani bertaruh pada fajar era baru, bukan pada matahari terbenam era lama, akan muncul peluang yang langka seumur hidup.