Ekonom Henrik Zeberg memperingatkan bahwa pasar global mendekati tahap puncak bahaya. S&P 500 telah melonjak 900% sejak 2009, nilai pasar saham AS mencapai 225% dari PDB, melampaui puncak tahun 1929 dan 2000. Kemakmuran ini dibangun di atas gelembung kredit yang diproduksi oleh suku bunga nol dan QE setelah 2008, dengan produktivitas dan pertumbuhan nyata tertinggal, menandakan akhir era moneter pasca 2008 dan koreksi serius.

Ilusi Kemakmuran yang Dibuat oleh Gelembung Kredit

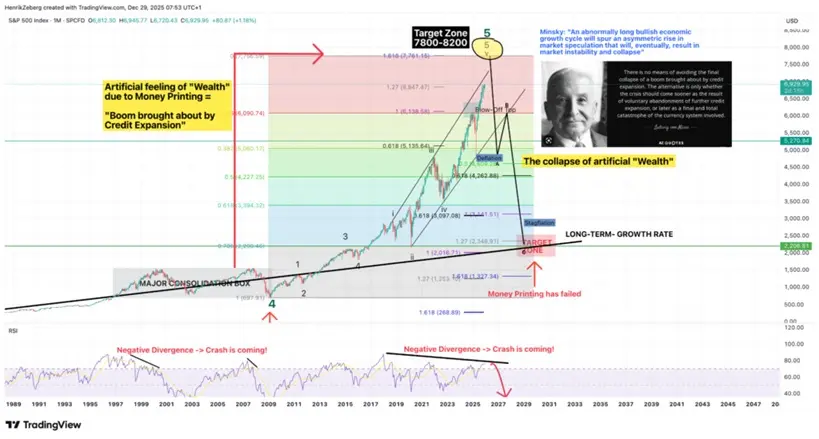

(Pergerakan pasar seperti puncak di S&P 500, bagian terakhir dari pasar bullish jangka panjang, sumber: Trading View)

Dalam artikel yang dipublikasikan di Substack pada 29 Desember, Zeberg secara langsung menyatakan: “Pasar sedang berdiri di atas waktu pinjaman, telah mencapai ketinggian yang membuat pusing. Pasar saham melonjak ke rekor tertinggi, investor bersorak untuk keuntungan di atas kertas, dan kenaikan ekstrem di akhir tren pasar seolah tak terbendung. Namun, semua ini didasarkan pada ilusi—sebuah fatamorgana kemakmuran yang didorong oleh kredit.”

Akar dari ilusi ini dapat ditelusuri kembali ke lingkungan kebijakan setelah krisis keuangan 2008. Saat itu, bank sentral di seluruh dunia menurunkan suku bunga ke nol dan meluncurkan program pelonggaran kuantitatif besar-besaran. Arus kredit murah mendorong harga saham, obligasi, properti, bahkan mata uang kripto, tetapi produktivitas, upah, dan pertumbuhan ekonomi nyata tertinggal. Ketidakseimbangan ini menciptakan dunia yang aneh: harga aset melonjak tetapi ekonomi riil stagnan, kekayaan meningkat tetapi daya beli menyusut, nilai pasar melonjak tetapi kualitas pekerjaan menurun.

Esensi dari gelembung kredit adalah mengakumulasi konsumsi masa depan ke dalam konsumsi saat ini. Ketika bank sentral menekan suku bunga ke nol bahkan negatif, biaya pinjaman hampir nol, mendorong perusahaan dan individu untuk berhutang besar-besaran dan berinvestasi dalam aset. Masalahnya, investasi ini tidak menciptakan peningkatan produktivitas atau pendapatan yang sepadan, melainkan hanya bergantung pada lebih banyak kredit untuk mempertahankan kenaikan harga. Struktur ini seperti skema Ponzi, yang harus bergantung pada penambahan kredit baru secara terus-menerus; begitu kredit berhenti bertambah atau berbalik, seluruh sistem akan runtuh.

Ketidakseimbangan pasar AS sangat mencolok. Indeks S&P 500 sejak titik terendah 2009 telah naik lebih dari 900%, jauh melampaui pertumbuhan PDB selama periode yang sama (sekitar 70%). Harga rumah telah naik di atas puncak gelembung properti sebelum krisis, dan rasio harga rumah terhadap pendapatan di banyak kota telah mencapai rekor tertinggi. Beberapa perusahaan teknologi spekulatif, meskipun laba lemah bahkan terus merugi, tetap diberi valuasi tinggi, sepenuhnya terlepas dari logika valuasi tradisional. Lebih ekstrem lagi, pada 2025, total nilai pasar saham AS telah melonjak di atas 225% dari PDB, melebihi puncak sebelum Depresi Besar 1929 dan gelembung dot-com 2000.

Keterputusan Mematikan antara Pasar dan Fundamental

Zeberg menunjukkan bahwa kenaikan saat ini semakin jauh dari fundamental: sementara pertumbuhan ekonomi melambat, harga saham terus naik—keterputusan ini dalam sejarah sering menandakan kemungkinan pembalikan besar berikutnya. Ia menggambarkan kenaikan ini sebagai akhir dari pasar bullish yang didorong kredit, di mana setelah penurunan tahun 2022, pasar hampir vertikal naik, menandai akhir siklus: pembeli berbondong-bondong masuk, tetapi tenaga penggerak kenaikan mulai melemah.

Keterputusan ini terjadi di berbagai tingkat sekaligus. Laba perusahaan melambat tetapi harga saham mencapai rekor tertinggi, tingkat pengangguran meningkat tetapi pasar saham justru menguat, indeks kepercayaan konsumen menurun tetapi aset risiko melonjak. Hubungan antara indikator ekonomi tradisional dan kinerja pasar mulai gagal, ini adalah ciri khas dari akhir gelembung kredit. Investor tidak lagi peduli apakah perusahaan benar-benar menghasilkan uang, tetapi apakah ada orang bodoh yang bersedia membeli dengan harga lebih tinggi.

Lebih berbahaya lagi, pasar sangat percaya pada “perlindungan” bank sentral. Zeberg menekankan bahwa selama bertahun-tahun, Federal Reserve dan bank sentral lainnya sering melakukan intervensi, menimbulkan rasa puas diri di pasar, mendorong leverage dan spekulasi berlebihan, serta melemahkan disiplin dan pembatasan risiko. Setiap kali ada sinyal koreksi pasar, investor berharap bank sentral akan turun tangan menyelamatkan pasar, dan “moral hazard” ini telah meresap ke dalam tulang sumsum. Masalahnya, senjata bank sentral tidak tak terbatas; ketika tekanan inflasi meningkat atau defisit fiskal tidak terkendali, bank sentral mungkin terpaksa mengencangkan kebijakan, dan pasar yang terbiasa dengan pelonggaran akan kebingungan.

Tiga Titik Kritis yang Memicu Keruntuhan

Reaksi berantai normalisasi suku bunga: Jika bank sentral terpaksa menaikkan suku bunga secara besar-besaran untuk melawan inflasi, era kredit murah akan berakhir. Biaya refinancing perusahaan melonjak, banyak perusahaan zombie bangkrut, dan harga aset yang kehilangan dukungan kredit akan jatuh tajam.

Efek domino default utang: Rasio utang terhadap PDB di seluruh dunia telah mencapai rekor tertinggi, dan jika resesi menyebabkan pendapatan menurun, perusahaan dan pemerintah tidak mampu membayar utang. Pembekuan pasar kredit akan memicu krisis likuiditas, mengulangi momen Lehman 2008.

Kejatuhan mendadak kepercayaan pasar: Ketika investor menyadari bahwa kemakmuran hanyalah ilusi kredit, penjualan panik dapat menghancurkan triliunan dolar nilai pasar dalam waktu singkat. Rasio nilai pasar saham terhadap PDB sebesar 225% menunjukkan ruang koreksi yang besar, dengan penurunan lebih dari 50% mungkin terjadi.

Akhir dari era moneter pasca 2008

Zeberg memperingatkan bahwa sebagian besar “kekayaan permukaan” dalam sistem ini dibangun di atas kredit, sehingga sangat rentan terhadap pembalikan. Seiring siklus bisnis kembali berperan, ia memperkirakan konsekuensi dari pelonggaran moneter jangka panjang akan muncul secara tiba-tiba, mengungkap kerentanan pasar, dan menyiapkan panggung untuk koreksi besar—yang mungkin menandai akhir dari era moneter pasca 2008.

Akhir ini bukan berarti keruntuhan sistem keuangan, melainkan perubahan paradigma kebijakan secara menyeluruh. 16 tahun terakhir dengan suku bunga nol dan QE tanpa batas telah mencapai batasnya, dan bank sentral akan dipaksa mengakui batasan kebijakan moneter. Di masa depan, kita mungkin akan melihat disiplin fiskal yang lebih ketat, tingkat suku bunga yang lebih tinggi, dan penurunan toleransi terhadap gelembung harga aset. Bagi investor yang terbiasa dengan “beli dan tahan yang selalu naik,” ini akan menjadi proses penyesuaian yang menyakitkan.

Bagi investor biasa, peringatan Zeberg memberikan sinyal risiko yang jelas. Ketika nilai pasar saham melampaui puncak tahun 1929 dan 2000, pengalaman sejarah memberi tahu kita apa yang mungkin terjadi selanjutnya. Strategi bijak adalah mengurangi proporsi aset risiko, meningkatkan cadangan kas, dan menghindari leverage berlebihan. Gelembung kredit akhirnya akan pecah, masalahnya hanya kapan dan bagaimana.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.