Judul: Persimpangan Bull Run Struktural: Pengeluaran Modal AI, Likuiditas Dolar, dan Rebalancing Pasar

Penulis: arndxt

Disusun oleh: Tim, PANews

Prospek percepatan kembali ekonomi makro cukup terbatas, ketahanannya bergantung pada dukungan dari rumah tangga yang kaya aset serta belanja modal yang didorong oleh kecerdasan buatan. Bagi para investor, kunci siklus kali ini bukanlah keuntungan Beta yang luas:

- Memfokuskan pada infrastruktur semikonduktor dan kecerdasan buatan sebagai pendorong pertumbuhan jangka panjang.

- Tetap waspada terhadap indeks luas, konsentrasi tujuh raksasa teknologi menutupi kelemahan pasar.

- Perhatikan pergerakan dolar AS: arah pergerakannya mungkin akan menentukan apakah siklus saat ini akan berlanjut atau berakhir.

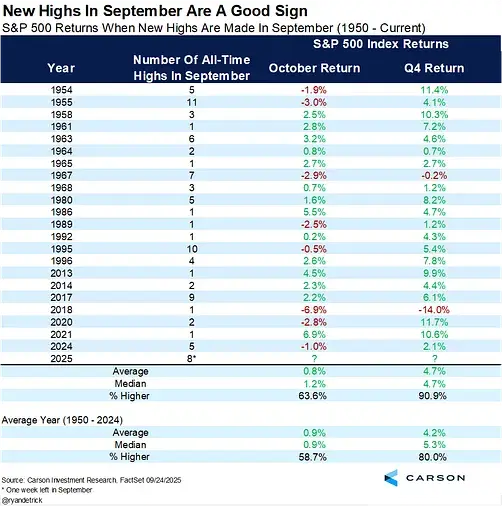

Seperti siklus 1998-2000, dasar pasar mungkin masih kuat, tetapi volatilitas akan lebih hebat, pilihan aset akan menjadi faktor kunci yang membedakan pemenang aktif dan sekadar pengikut pasar.

1.Ekonomi dual track

Pasar adalah ekonomi. Selama pasar saham berada di atau mendekati titik tertinggi historis, nada resesi akan sulit terbentuk.

Kita tanpa ragu berada dalam suatu model ekonomi dual-track:

10% kelompok dengan pendapatan tertinggi menyumbang lebih dari 60% pengeluaran konsumsi. Mereka mengakumulasi kekayaan dengan menggunakan saham dan real estat sebagai leverage, yang menyebabkan tingkat konsumsi terus meningkat.

Sementara itu, inflasi sangat merusak kekayaan keluarga berpenghasilan menengah ke bawah. Jarak yang semakin melebar ini adalah alasan mengapa “percepatan” ekonomi dan pasar tenaga kerja yang lemah serta krisis keterjangkauan terjadi bersamaan.

2. Kebijakan Federal Reserve dipandang sebagai risiko naratif

Fluktuasi kebijakan akan menjadi hal yang biasa, dan Federal Reserve sedang menghadapi ujian ganda dari gejala inflasi dan siklus politik. Ini menciptakan jendela untuk penempatan yang oportunis, tetapi juga dapat memicu guncangan penurunan yang tajam saat ekspektasi direset.

Federal Reserve terjebak dalam dilema:

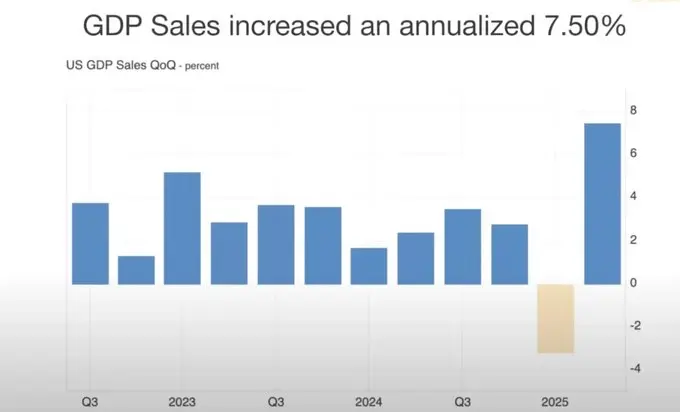

- Data GDP yang kuat dan pengeluaran konsumsi yang sangat tangguh membuktikan bahwa pelonggaran suku bunga yang lambat adalah hal yang wajar.

- Ekspansi pasar yang berlebihan, jika penurunan suku bunga ditunda, dapat memicu “ketakutan pertumbuhan”.

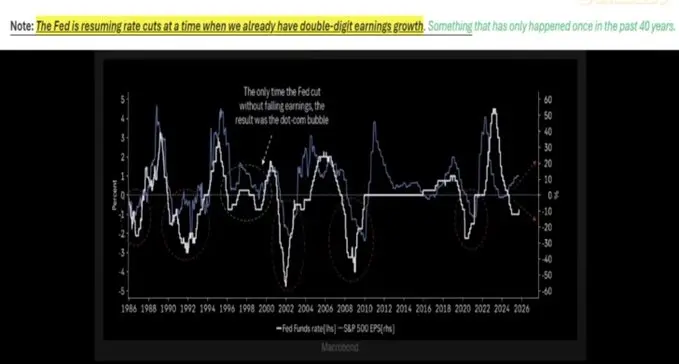

Dari sudut pandang sejarah, penurunan suku bunga saat keuntungan kuat (terakhir kali terjadi pada tahun 1998) sering kali memperpanjang siklus bull run. Namun, siklus saat ini telah mengalami distorsi: inflasi tetap membandel, “tujuh raksasa saham AS” mendominasi keuntungan, sementara 493 saham lainnya di S&P 500 menunjukkan kinerja yang lemah.

3. Pemilihan Aset dalam Lingkungan Pertumbuhan Nominal

Mengonfigurasi aset fisik langka (emas, komoditas utama, real estat di area dengan pasokan terbatas) dengan platform produktivitas (infrastruktur AI, semikonduktor), sambil menghindari konsentrasi berlebihan di bidang saham populer yang dipicu oleh panasnya jaringan.

Masa depan akan semakin mendekati bull run struktural, bukan kenaikan harga secara menyeluruh.

Semikonduktor masih menjadi dasar infrastruktur kecerdasan buatan, dan belanja modal masih mendorong pertumbuhan.

Emas dan aset fisik sedang dengan mantap mengukuhkan posisinya sebagai alat lindung nilai terhadap devaluasi mata uang.

Kryptocurrency sedang menghadapi tekanan ganda dari likuidasi leverage dan penumpukan obligasi pemerintah, tetapi strukturnya tetap erat terhubung dengan siklus likuiditas yang mendorong harga emas.

4.Pasar properti dan dinamika konsumsi

Jika pasar properti dan pasar saham sama-sama lemah, maka efek kekayaan psikologis terhadap konsumsi akan hancur.

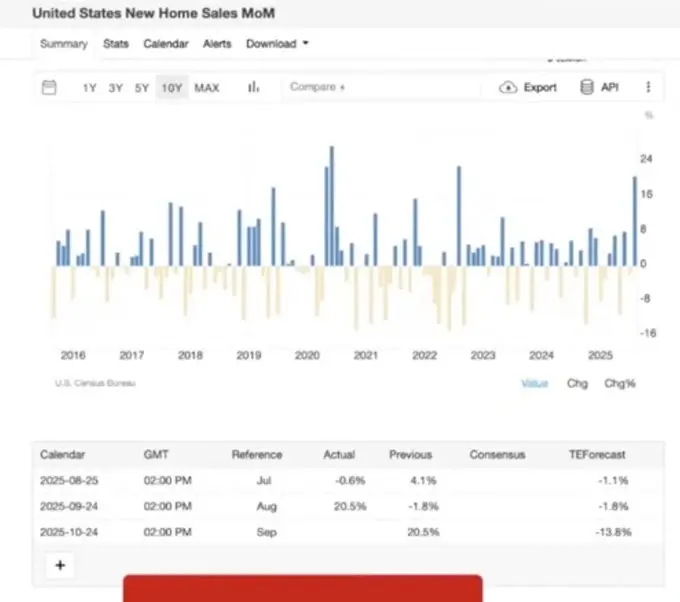

Pasar real estat mengalami rebound jangka pendek (rebound kucing mati) saat suku bunga diturunkan, tetapi masalah struktural masih ada:

- Ketidakseimbangan permintaan dan penawaran yang disebabkan oleh tekanan populasi.

- Kebijakan penangguhan pembayaran pinjaman mahasiswa dan Administrasi Perumahan Federal yang berakhir menyebabkan lonjakan kasus kehilangan hak gadai.

- Diferensiasi ekonomi regional (penyangga aset generasi baby boomer dan tekanan pada keluarga muda coexist).

5. Likuiditas dolar

Dolar AS adalah titik tumpu yang tersembunyi, di tengah lemahnya ekonomi global, penguatan dolar mungkin akan lebih dulu menekan pasar yang lebih lemah, bukan AS.

Salah satu risiko yang diremehkan adalah penyusutan pasokan dolar.

Pajak akan mengurangi defisit perdagangan, sehingga membatasi aliran kembali dolar AS ke aset-aset di Amerika Serikat.

Defisit anggaran tetap tinggi, tetapi karena berkurangnya pembeli eksternal untuk utang AS, masalah ketidaksesuaian likuiditas telah muncul.

Data posisi dari Komisi Perdagangan Berjangka Komoditas AS (CFTC) menunjukkan bahwa posisi short dolar mencapai level tertinggi dalam sejarah, yang mengindikasikan kemungkinan terjadinya short squeeze pada dolar, yang kemudian akan mempengaruhi aset berisiko.

6. Ilmu Ekonomi Politik dan Psikologi Pasar

Kita berada di fase akhir siklus finansialisasi:

- Kebijakan ekonomi dirancang untuk “mempertahankan keadaan berjalan” sebelum titik-titik penting politik (pemilihan umum, pemilihan menengah, dll).

- Ketidaksetaraan struktural (kenaikan sewa lebih tinggi daripada upah, konsentrasi kekayaan di kelompok usia tua) memicu tekanan populisme, mendorong perubahan kebijakan di berbagai bidang, mulai dari pendidikan hingga perumahan.

- Pasar itu sendiri memiliki dua sisi: konsentrasi tujuh saham berkapitalisasi besar tidak hanya mendukung penilaian, tetapi juga menanamkan benih kerentanan.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.