#30YearTreasuryYieldBreaks5%

Le rendement du Trésor à 30 ans au-dessus de 5 % et le début d’un changement de régime macroéconomique mondial

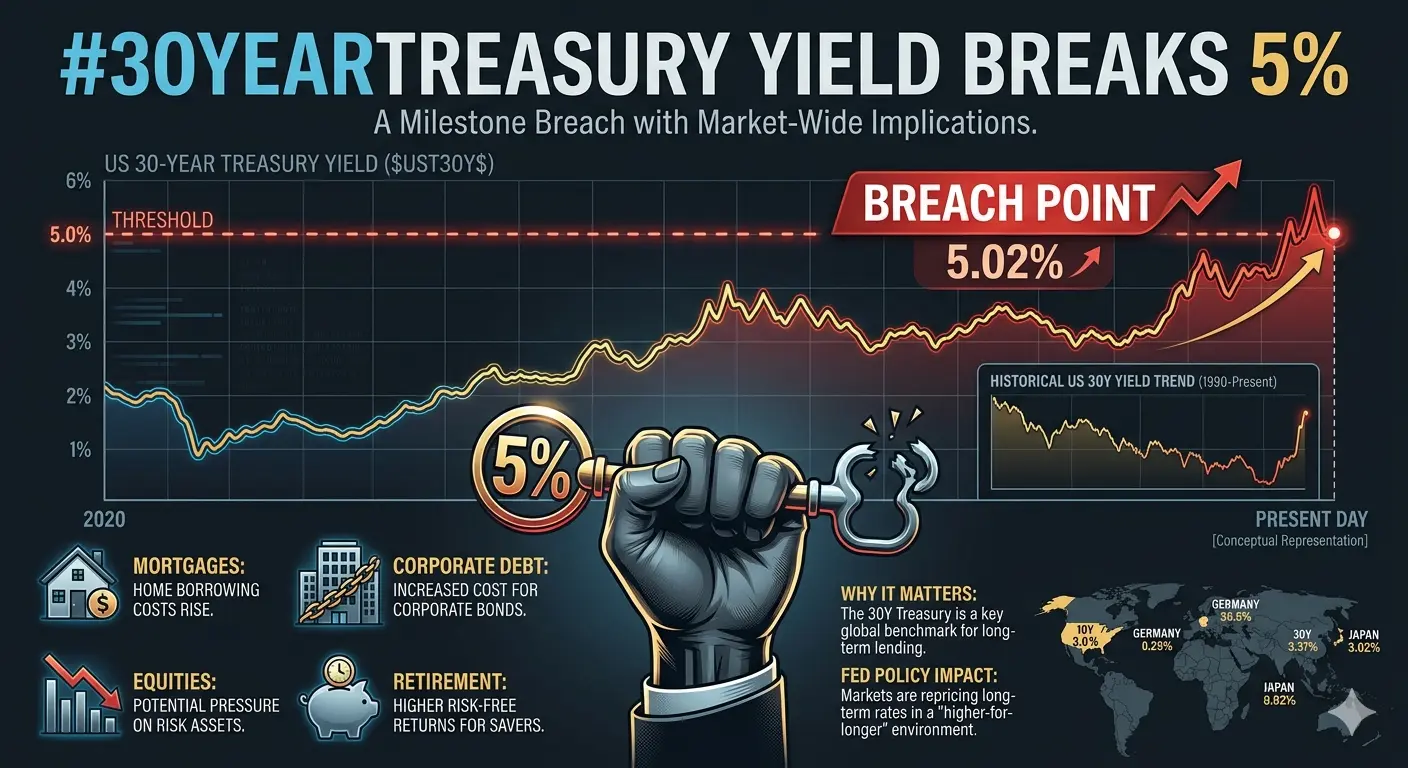

Le rendement du Trésor américain à 30 ans dépassant le seuil critique de 5 % et se stabilisant dans la fourchette de 5,15 % à 5,19 % représente l’un des changements de régime macroéconomique les plus importants depuis le cycle financier d’avant 2007. Ce n’est pas une simple poussée de volatilité à court terme. C’est une réévaluation structurelle du capital mondial qui marque la fin de l’ère de l’argent ultra-cheap et le début d’un environnement où le coût du capital sera durablement plus élevé.

Toute la courbe de rendement confirme ce changement. Le rendement du Trésor à 10 ans proche de 4,65 % et celui à 2 ans autour de 4,12 % indiquent que les marchés anticipent une inflation persistante, une forte émission de dette souveraine, et des conditions de liquidité structurellement plus tendues à l’échelle mondiale. L’argent à long terme n’est plus bon marché, stable ou prévisible.

Les marchés obligataires souverains mondiaux entrent dans un choc de durée synchronisé

Ce mouvement n’est pas isolé aux États-Unis. Il est mondial.

Le gilt britannique à 30 ans est proche de 5,8–5,9 %, l’Allemagne atteint des sommets de rendement pluriannuels, et la structure des rendements au Japon brise des décennies de stabilité ultra-faible.

Cela reflète un choc de durée mondial synchronisé provoqué par :

Pression inflationniste persistante

Déficits fiscaux en expansion

Augmentation de l’émission de dette souveraine

Instabilité géopolitique

Les marchés obligataires ne sont plus uniquement contrôlés par la suppression des banques centrales. Ils sont désormais guidés par la tarification réelle du risque, de l’inflation et de la soutenabilité de la dette.

Le conflit en Iran et le choc énergétique amplifient la pression inflationniste

Les tensions géopolitiques autour de l’Iran et les perturbations dans le détroit d’Hormuz renforcent les tendances inflationnistes mondiales.

Le pétrole reste dans la fourchette de 105 à 118 dollars, tandis que la volatilité du gaz naturel continue en raison de l’incertitude sur l’offre. Ce choc énergétique est désormais le principal canal de transmission de l’inflation.

Inflation CPI : ~3,8 % en glissement annuel

Inflation PPI : ~6 %

Cela confirme que l’inflation ne diminue pas — elle évolue vers une seconde vague alimentée par l’énergie, la logistique et la rigidité des salaires.

Par ailleurs, la dette fédérale américaine dépasse 36,8 trillions de dollars, avec des coûts d’intérêt annuels approchant 952 milliards de dollars, créant une boucle de pression fiscale composée où des rendements plus élevés génèrent encore plus d’émissions de dette.

Pourquoi un rendement de 5 % change tout pour Bitcoin et les actifs risqués

Un rendement à 30 ans supérieur à 5 % constitue une réinitialisation mondiale de l’allocation du capital.

Les investisseurs peuvent désormais obtenir environ 5 % de rendement sans risque sur les obligations souveraines. Cela augmente considérablement le coût d’opportunité de détenir des actifs non productifs de rendement comme Bitcoin.

Le cycle précédent était marqué par :

Taux d’intérêt zéro

Liquidité excessive

Effet de levier bon marché

Cet environnement n’existe plus.

Maintenant :

Les revenus fixes offrent des rendements attractifs

La volatilité est plus faible sur les obligations

Le capital institutionnel se tourne vers la sécurité

Cela se voit déjà :

Une afflux plus lent dans Bitcoin via les ETF

Une appetite au risque réduite sur les marchés dérivés

Une sensibilité accrue au resserrement de la liquidité

En même temps, des rendements plus élevés renforcent le dollar américain, ce qui, historiquement, crée des vents contraires pour Bitcoin et les actifs risqués.

Structure du marché Bitcoin sous pression macroéconomique

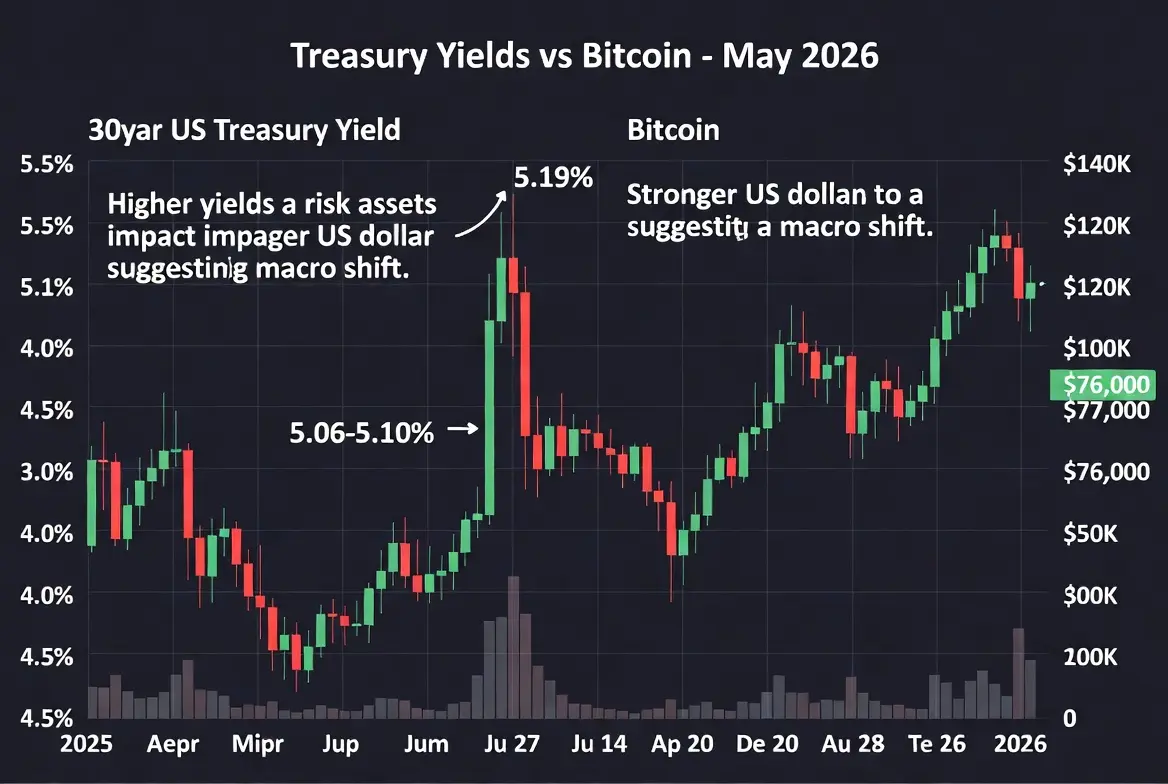

Bitcoin se négocie actuellement dans la fourchette de 74 000 à 76 000 dollars après avoir été rejeté à plusieurs reprises près de 78 000 à 80 000 dollars.

Depuis son sommet de cycle à 126 000 dollars, le BTC a corrigé près de 39 %, reflétant une contraction de liquidité dictée par le macro plutôt qu’une défaillance structurelle interne.

Ce n’est pas une vente panique. C’est une distribution institutionnelle contrôlée.

Bitcoin reste fondamentalement solide grâce à :

L’adoption des ETF

Le modèle d’offre fixe

La dynamique du cycle de halving

Les préoccupations à long terme sur la dette souveraine

Mais le comportement à court terme est entièrement dominé par les conditions macro de liquidité.

Snapshot actuel du marché

Prix du BTC : 74 000–76 000 dollars

ATH : 126 000 dollars

Perte : ~39 %

Capitalisation boursière : ~1,5 trillion de dollars

Les altcoins restent fortement comprimés :

Ethereum : ~4 000–4 200 dollars

Solana : en dessous de la résistance majeure près de 210 dollars

Marché large des altcoins : en baisse de 50 à 80 %

Structure technique et niveaux clés

Bitcoin reste en phase de transition sans reversal macro confirmé.

La dynamique baissière domine la structure en 4H, tandis que le graphique journalier montre un prix en dessous des moyennes mobiles majeures.

Zones de support :

73 000–74 000 dollars → base de liquidité principale

70 000–72 000 dollars → zone d’accumulation institutionnelle

65 000 dollars → zone d’extension du stress macro

Zones de résistance :

75 700 dollars → barrière d’offre immédiate

77 600 dollars → zone de rejet structurel

79 800 dollars → déclencheur de reversal de tendance macro

85 000 dollars → confirmation de breakout

Scénarios Bitcoin en fonction des rendements du Trésor

Si les rendements montent à 5,3–5,5 % :

BTC reteste 73 000–74 000 dollars

Extension potentielle vers 70 000–72 000 dollars

Scénario de stress extrême : 65 000 dollars

Si les rendements se stabilisent autour de 5 % :

BTC se consolide dans la fourchette de 73 000–80 000 dollars

Volatilité en range continue

Si les rendements tombent en dessous de 4,8 % :

Liquidité revient

Récupération du BTC vers 80 000–85 000 dollars+

Les modèles à long terme projettent toujours un potentiel de 120 000 à 200 000 dollars si l’adoption et la dynamique de la dette persistent.

Pourquoi Bitcoin réagit aux rendements

Des rendements plus élevés augmentent les rendements sans risque, réduisant la demande pour les actifs volatils. Ils resserrent aussi la liquidité, réduisent l’effet de levier, et renforcent le dollar.

Cependant, la croissance structurelle de la dette souveraine pourrait finir par affaiblir la confiance dans les systèmes fiat, renforçant la narrative à long terme de Bitcoin comme une couverture monétaire non souveraine.

Stratégie de trading dans un environnement macro-dominé

Il s’agit d’une phase de préservation du capital, pas d’effet de levier.

Stratégie d’accumulation :

Zone principale : 73 000–76 000 dollars

Zone profonde : 70 000–72 000 dollars

Opportunité extrême : ~65 000 dollars

Gestion des risques :

Éviter l’effet de levier

Prioriser l’exposition spot

Suivre quotidiennement les rendements du Trésor (zone 5 %–5,3 % est critique)

Surveiller le pétrole, l’inflation, et la politique de la Fed

Une position haussière agressive n’est valable que si le BTC reprend 77 600–80 000 dollars avec une forte confirmation.

Conclusion finale

Le dépassement du seuil de 5 % du rendement du Trésor à 30 ans représente une réinitialisation macroéconomique mondiale historique qui remodèle les flux de capitaux dans toutes les classes d’actifs.

Des rendements plus élevés compressent la liquidité, renforcent l’attrait des revenus fixes, et réduisent l’appétit au risque sur les marchés spéculatifs, y compris les cryptomonnaies.

Bitcoin n’est pas structurellement cassé. Il réagit à une transition de liquidité mondiale où les marchés obligataires dominent actuellement la découverte des prix dans les systèmes financiers.

La variable la plus importante à l’avenir reste la zone de rendement de 5 % à 5,3 %. La stabilité ou la baisse débloqueraient la liquidité et le potentiel de hausse, tandis que des hausses supplémentaires vers 5,5 % ou 6 % accentueraient la pression macro sur tous les actifs risqués.

En résumé, Bitcoin n’est pas en tendance baissière structurelle. Il évolue dans un cycle de liquidité macro contrôlé par les marchés obligataires mondiaux.

@Gate_Square @Gate广场_Official #TradfiTradingChallenge

Le rendement du Trésor à 30 ans au-dessus de 5 % et le début d’un changement de régime macroéconomique mondial

Le rendement du Trésor américain à 30 ans dépassant le seuil critique de 5 % et se stabilisant dans la fourchette de 5,15 % à 5,19 % représente l’un des changements de régime macroéconomique les plus importants depuis le cycle financier d’avant 2007. Ce n’est pas une simple poussée de volatilité à court terme. C’est une réévaluation structurelle du capital mondial qui marque la fin de l’ère de l’argent ultra-cheap et le début d’un environnement où le coût du capital sera durablement plus élevé.

Toute la courbe de rendement confirme ce changement. Le rendement du Trésor à 10 ans proche de 4,65 % et celui à 2 ans autour de 4,12 % indiquent que les marchés anticipent une inflation persistante, une forte émission de dette souveraine, et des conditions de liquidité structurellement plus tendues à l’échelle mondiale. L’argent à long terme n’est plus bon marché, stable ou prévisible.

Les marchés obligataires souverains mondiaux entrent dans un choc de durée synchronisé

Ce mouvement n’est pas isolé aux États-Unis. Il est mondial.

Le gilt britannique à 30 ans est proche de 5,8–5,9 %, l’Allemagne atteint des sommets de rendement pluriannuels, et la structure des rendements au Japon brise des décennies de stabilité ultra-faible.

Cela reflète un choc de durée mondial synchronisé provoqué par :

Pression inflationniste persistante

Déficits fiscaux en expansion

Augmentation de l’émission de dette souveraine

Instabilité géopolitique

Les marchés obligataires ne sont plus uniquement contrôlés par la suppression des banques centrales. Ils sont désormais guidés par la tarification réelle du risque, de l’inflation et de la soutenabilité de la dette.

Le conflit en Iran et le choc énergétique amplifient la pression inflationniste

Les tensions géopolitiques autour de l’Iran et les perturbations dans le détroit d’Hormuz renforcent les tendances inflationnistes mondiales.

Le pétrole reste dans la fourchette de 105 à 118 dollars, tandis que la volatilité du gaz naturel continue en raison de l’incertitude sur l’offre. Ce choc énergétique est désormais le principal canal de transmission de l’inflation.

Inflation CPI : ~3,8 % en glissement annuel

Inflation PPI : ~6 %

Cela confirme que l’inflation ne diminue pas — elle évolue vers une seconde vague alimentée par l’énergie, la logistique et la rigidité des salaires.

Par ailleurs, la dette fédérale américaine dépasse 36,8 trillions de dollars, avec des coûts d’intérêt annuels approchant 952 milliards de dollars, créant une boucle de pression fiscale composée où des rendements plus élevés génèrent encore plus d’émissions de dette.

Pourquoi un rendement de 5 % change tout pour Bitcoin et les actifs risqués

Un rendement à 30 ans supérieur à 5 % constitue une réinitialisation mondiale de l’allocation du capital.

Les investisseurs peuvent désormais obtenir environ 5 % de rendement sans risque sur les obligations souveraines. Cela augmente considérablement le coût d’opportunité de détenir des actifs non productifs de rendement comme Bitcoin.

Le cycle précédent était marqué par :

Taux d’intérêt zéro

Liquidité excessive

Effet de levier bon marché

Cet environnement n’existe plus.

Maintenant :

Les revenus fixes offrent des rendements attractifs

La volatilité est plus faible sur les obligations

Le capital institutionnel se tourne vers la sécurité

Cela se voit déjà :

Une afflux plus lent dans Bitcoin via les ETF

Une appetite au risque réduite sur les marchés dérivés

Une sensibilité accrue au resserrement de la liquidité

En même temps, des rendements plus élevés renforcent le dollar américain, ce qui, historiquement, crée des vents contraires pour Bitcoin et les actifs risqués.

Structure du marché Bitcoin sous pression macroéconomique

Bitcoin se négocie actuellement dans la fourchette de 74 000 à 76 000 dollars après avoir été rejeté à plusieurs reprises près de 78 000 à 80 000 dollars.

Depuis son sommet de cycle à 126 000 dollars, le BTC a corrigé près de 39 %, reflétant une contraction de liquidité dictée par le macro plutôt qu’une défaillance structurelle interne.

Ce n’est pas une vente panique. C’est une distribution institutionnelle contrôlée.

Bitcoin reste fondamentalement solide grâce à :

L’adoption des ETF

Le modèle d’offre fixe

La dynamique du cycle de halving

Les préoccupations à long terme sur la dette souveraine

Mais le comportement à court terme est entièrement dominé par les conditions macro de liquidité.

Snapshot actuel du marché

Prix du BTC : 74 000–76 000 dollars

ATH : 126 000 dollars

Perte : ~39 %

Capitalisation boursière : ~1,5 trillion de dollars

Les altcoins restent fortement comprimés :

Ethereum : ~4 000–4 200 dollars

Solana : en dessous de la résistance majeure près de 210 dollars

Marché large des altcoins : en baisse de 50 à 80 %

Structure technique et niveaux clés

Bitcoin reste en phase de transition sans reversal macro confirmé.

La dynamique baissière domine la structure en 4H, tandis que le graphique journalier montre un prix en dessous des moyennes mobiles majeures.

Zones de support :

73 000–74 000 dollars → base de liquidité principale

70 000–72 000 dollars → zone d’accumulation institutionnelle

65 000 dollars → zone d’extension du stress macro

Zones de résistance :

75 700 dollars → barrière d’offre immédiate

77 600 dollars → zone de rejet structurel

79 800 dollars → déclencheur de reversal de tendance macro

85 000 dollars → confirmation de breakout

Scénarios Bitcoin en fonction des rendements du Trésor

Si les rendements montent à 5,3–5,5 % :

BTC reteste 73 000–74 000 dollars

Extension potentielle vers 70 000–72 000 dollars

Scénario de stress extrême : 65 000 dollars

Si les rendements se stabilisent autour de 5 % :

BTC se consolide dans la fourchette de 73 000–80 000 dollars

Volatilité en range continue

Si les rendements tombent en dessous de 4,8 % :

Liquidité revient

Récupération du BTC vers 80 000–85 000 dollars+

Les modèles à long terme projettent toujours un potentiel de 120 000 à 200 000 dollars si l’adoption et la dynamique de la dette persistent.

Pourquoi Bitcoin réagit aux rendements

Des rendements plus élevés augmentent les rendements sans risque, réduisant la demande pour les actifs volatils. Ils resserrent aussi la liquidité, réduisent l’effet de levier, et renforcent le dollar.

Cependant, la croissance structurelle de la dette souveraine pourrait finir par affaiblir la confiance dans les systèmes fiat, renforçant la narrative à long terme de Bitcoin comme une couverture monétaire non souveraine.

Stratégie de trading dans un environnement macro-dominé

Il s’agit d’une phase de préservation du capital, pas d’effet de levier.

Stratégie d’accumulation :

Zone principale : 73 000–76 000 dollars

Zone profonde : 70 000–72 000 dollars

Opportunité extrême : ~65 000 dollars

Gestion des risques :

Éviter l’effet de levier

Prioriser l’exposition spot

Suivre quotidiennement les rendements du Trésor (zone 5 %–5,3 % est critique)

Surveiller le pétrole, l’inflation, et la politique de la Fed

Une position haussière agressive n’est valable que si le BTC reprend 77 600–80 000 dollars avec une forte confirmation.

Conclusion finale

Le dépassement du seuil de 5 % du rendement du Trésor à 30 ans représente une réinitialisation macroéconomique mondiale historique qui remodèle les flux de capitaux dans toutes les classes d’actifs.

Des rendements plus élevés compressent la liquidité, renforcent l’attrait des revenus fixes, et réduisent l’appétit au risque sur les marchés spéculatifs, y compris les cryptomonnaies.

Bitcoin n’est pas structurellement cassé. Il réagit à une transition de liquidité mondiale où les marchés obligataires dominent actuellement la découverte des prix dans les systèmes financiers.

La variable la plus importante à l’avenir reste la zone de rendement de 5 % à 5,3 %. La stabilité ou la baisse débloqueraient la liquidité et le potentiel de hausse, tandis que des hausses supplémentaires vers 5,5 % ou 6 % accentueraient la pression macro sur tous les actifs risqués.

En résumé, Bitcoin n’est pas en tendance baissière structurelle. Il évolue dans un cycle de liquidité macro contrôlé par les marchés obligataires mondiaux.

@Gate_Square @Gate广场_Official #TradfiTradingChallenge