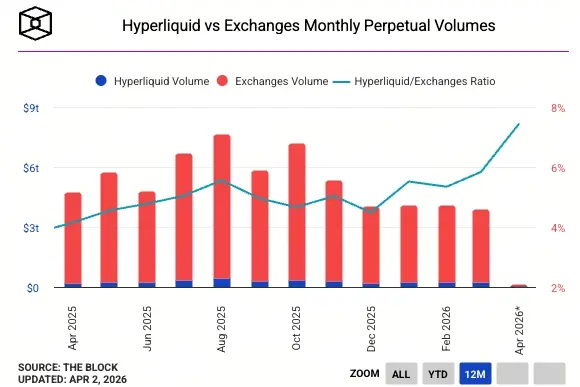

La part du DEX Hyperliquid sur le marché mondial des futures durables affiche une hausse en mars pour atteindre près de 6 %, avec un volume de transactions mensuel proche de 200 milliards de dollars. Dans le même temps, les bourses centralisées (CEX) traitent plus de 3 000 milliards de dollars de volumes mensuels sur les futures durables, ce qui montre que l’ampleur absolue d’Hyperliquid accuse encore un écart significatif par rapport aux plateformes centralisées de référence.

L’importance fondamentale d’un doublement des parts : signal structurel d’une croissance à contre-courant

La part de marché d’Hyperliquid est passée de 3,5 % à près de 6 % en un an ; dans le domaine des dérivés décentralisés, cette ampleur implique que sa taille relative a presque doublé. Cette progression confère un sens encore plus profond aux chiffres : lorsque le volume total du marché se contracte, les parts relatives continuent pourtant de monter, ce qui indique qu’Hyperliquid capte de véritables activités de trading aux plateformes concurrentes, et ne profite pas passivement seulement de l’engouement du marché.

Sur le plan du paysage concurrentiel on-chain, bien que dYdX et GMX proposent tous deux des contrats durables décentralisés, leurs trajectoires de croissance des volumes et d’expansion produit ne parviennent pas à rivaliser avec la vitesse de progression d’Hyperliquid, qui a déjà établi sa position dominante dans la catégorie des futures durables décentralisés.

Extension aux actifs non crypto : avantage concurrentiel structurel pour le trading 24/7

(Source : The Block)

(Source : The Block)

La croissance des parts d’Hyperliquid ne provient pas uniquement de l’accumulation de volumes de trading natifs crypto, mais aussi de son extension systématique vers le domaine des actifs non crypto. À l’heure actuelle, des matières premières comme le pétrole sont négociées sur la plateforme Hyperliquid en continu (24/7) et la part des volumes d’actifs non crypto dans l’activité globale de la plateforme continue de progresser.

Cette direction d’expansion cible avec précision une faiblesse structurelle des marchés de type bourse centralisée. Prenons l’exemple des dérivés pétroliers : pour les investisseurs institutionnels utilisant le CME (Chicago Mercantile Exchange), s’ils doivent couvrir leurs positions le week-end, ils doivent attendre l’ouverture du CME le soir ; pendant ce laps de temps, ils sont exposés au risque de gap (Gap Risk). En revanche, la présence d’un lieu de trading fonctionnant en continu supprime intégralement cette contrainte au niveau du mécanisme, ce qui présente un attrait notable pour les institutions et les traders professionnels qui ont besoin d’une gestion rigoureuse des risques.

Si les plateformes décentralisées parviennent à continuer d’étendre la liquidité et la couverture des actifs, la taille de marché accessible peut passer des volumes de trading natifs crypto aux marchés mondiaux de plusieurs milliers de milliards de dollars de dérivés traditionnels : les retards de règlement et le temps de négociation limité, intrinsèques aux marchés traditionnels, créent un écart d’efficacité structurel durable ; c’est précisément le point d’entrée central des lieux décentralisés.

Questions fréquentes

Qu’est-ce qu’Hyperliquid, et en quoi est-il différent de bourses centralisées comme Binance ?

Hyperliquid est une plateforme de trading de futures durables décentralisés ; elle exécute directement l’appairage des ordres on-chain, les actifs des utilisateurs étant contrôlés par des contrats intelligents plutôt que détenus en garde par une entité centralisée, et les enregistrements des transactions sont entièrement publics et vérifiables. Par rapport à des CEX comme Binance, il existe encore un écart en termes de profondeur de liquidité et de couverture produit, mais la transparence et la souveraineté des actifs constituent des avantages structurels.

Quelle signification concrète le fait que la part de marché d’Hyperliquid passe de 3,5 % à 6 % a-t-il ?

Ce chiffre représente la part d’Hyperliquid dans le volume total de transactions de l’ensemble des plateformes de futures durables (y compris les CEX et les DEX). Alors que la part de marché progresse à contre-courant pendant la contraction des volumes globaux du marché, cela indique qu’Hyperliquid est en train de capter des activités de trading réelles aux concurrents, plutôt que d’étendre passivement son empreinte en s’appuyant uniquement sur l’enthousiasme du marché.

Quel est l’intérêt concurrentiel du trading 24/7 d’Hyperliquid pour des matières premières comme le pétrole ?

Les bourses de dérivés traditionnelles comme le CME fixent des horaires de négociation ; pendant la fermeture le week-end, les investisseurs ne peuvent pas couvrir leurs positions, ce qui les expose au risque de gap. Le mécanisme de trading en continu d’Hyperliquid supprime cette contrainte au niveau du mécanisme, ce qui est un attrait structurel pour les traders institutionnels qui ont besoin d’une gestion précise des risques ; en même temps, il élargit pour la plateforme une base d’utilisateurs potentiels bien au-delà du marché crypto.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.