Les mineurs de Bitcoin se tournent vers l’infrastructure IA alors que le prix du hachage baisse à $29/PH/s au T1 2026

Les mineurs de Bitcoin ont subi une compression soutenue de leurs marges au premier trimestre 2026, le prix du hachage chutant à environ $29/PH/s par jour, contre $36–38/PH/s au T4 2025, alors que le taux de hachage du réseau a rebondi à 1 020 EH/s après une baisse de 10 % par rapport à son pic d’octobre 2025 de 1 160 EH/s.

Les mineurs cotés en Bourse ont annoncé plus de 70 milliards de dollars de contrats cumulés en IA et en calcul haute performance, plusieurs opérateurs se réorientant vers des infrastructures de centre de données pouvant représenter jusqu’à 70 % de leurs revenus d’ici la fin 2026, transformant fondamentalement la structure du capital et le profil de risque du secteur.

Les contrats d’infrastructure IA dépassent $70 milliards tandis que les mineurs réaffectent leur capacité électrique

La migration des mineurs de Bitcoin vers l’IA et le calcul haute performance s’est accélérée au T4 2025 et au début de 2026, des entreprises cotées signant des accords de colocation GPU et de services cloud avec des hyperscalers pour plus de $70 milliards au total. CoreWeave a étendu son contrat avec Core Scientific à $10,2 milliards sur 12 ans, avec 350MW alimentés pour le HPC et 590MW complets ciblés d’ici début 2027. TeraWulf a déclaré $12,8 milliards de revenus HPC sous contrat au total sur 522MW sur son site de Lake Mariner.

Hut 8 a signé un bail de $7 milliards sur 15 ans avec Fluidstack pour 245MW sur son campus River Bend en Louisiane. Iris Energy a atteint plus de 10 900 GPU NVIDIA, avec des revenus des services cloud IA atteignant $17,3 millions au T4 2025. Cipher Digital a obtenu un accord pluri-milliards avec Fluidstack pour son site de 300MW Barber Lake, bien que les revenus n’aient pas encore commencé.

La logique économique de ce virage est ancrée dans les écarts de marges. Le prix du hachage est tombé à $29/PH/s début mars 2026, compressant les marges de minage, tandis que l’infrastructure IA offre des retours structurellement plus élevés et plus stables. Réaffecter l’énergie et le capital vers le HPC semble rationnel pour les opérateurs disposant d’une énergie extensible et de capacités existantes de centres de données. Cependant, la transition n’est pas uniforme. CleanSpark continue de privilégier le minage à court terme tout en construisant progressivement une exposition à l’IA, et Marathon a déployé des sites plus petits conteneurisés en périphérie de réseaux énergétiques adaptés au minage, mais incompatibles avec les exigences de disponibilité continue de l’IA.

Le taux de hachage du réseau baisse de 10 % par rapport au pic d’octobre avant de remonter à 1 020 EH/s

Le réseau Bitcoin a dépassé 1 zettahash par seconde (ZH/s) en août 2025, avec un pic d’environ 1 160 EH/s début octobre, avant de baisser de 10 % à 1 045 EH/s fin décembre 2025. La baisse a marqué trois ajustements consécutifs négatifs de la difficulté, la première fois depuis juillet 2022, déclenchée par une correction de 31 % du prix du BTC depuis son plus haut historique, par la hausse des coûts énergétiques hivernaux et par de nouvelles actions réglementaires chinoises dans le Xinjiang au cours de décembre 2025.

Le taux de hachage a rebondi à environ 1 020 EH/s d’ici mars 2026. Les États-Unis ont gagné environ 2 points de pourcentage de part de marché d’un trimestre sur l’autre et contrôlent désormais environ 37,5 % du hashrate mondial. Les trois premiers pays — les États-Unis, la Chine et la Russie — contrôlent environ 68 % du hashrate mondial. Des régions minières émergentes, notamment le Paraguay, l’Éthiopie et Oman, sont entrées dans le top 10 mondial, portées par des projets tels que l’installation de 300MW de HIVE au Paraguay et l’exploitation de 40MW de Bitdeer en Éthiopie.

En utilisant des modèles de prédiction par morceaux, les analystes s’attendent désormais à ce que le taux de hachage atteigne 1,8 ZH/s d’ici la fin de 2026 et 2 ZH/s d’ici mars 2027, un mois plus tard que ce qui était auparavant prédit.

Le prix du hachage tombe à $29/PH/s alors que la pression sur l’économie du minage s’intensifie sur le matériel de génération intermédiaire

Le prix du hachage, qui mesure le revenu du mineur par unité de puissance de hachage, a diminué régulièrement tout au long du T4 2025 après avoir culminé à $63/PH/s par jour en juillet. En novembre, il avait chuté à $35–37/PH/s, établissant ce qui était alors un plus bas sur cinq ans. Un bref rebond à $38–40 fin décembre s’est révélé de courte durée : le prix du hachage s’est effondré à $28–30/PH/s début mars 2026, atteignant de nouveaux plus bas après le halving.

La baisse est due à une difficulté record culminant à 155,97T en octobre 2025, à un prix du BTC déprimé d’environ 31 % sous son plus haut historique, et à un revenu minimal provenant des frais de transaction, constamment inférieur à 1 % du total des récompenses de bloc, avec des frais moyens par bloc d’environ 0,018 BTC. Aux niveaux actuels de prix du hachage de $30/PH/s, les mineurs faisant tourner du matériel de la classe S19j Pro avec des coûts moyens d’électricité industrielle de $0,05/kWh opèrent en dessous du seuil de rentabilité. On estime qu’environ 15–20 % du parc mondial de minage n’est pas rentable aux prix actuels.

Les mineurs cotés en Bourse ont collectivement réduit leurs trésoreries en BTC de plus de 15 000 BTC par rapport aux niveaux de pic. Core Scientific a vendu environ 1 900 BTC en janvier 2026 et prévoit de liquider substantiellement la quasi-totalité de ses avoirs au T1 2026. Bitdeer a ramené sa trésorerie à zéro en février 2026, et Riot a vendu 1 818 BTC en décembre 2025. Marathon Holdings, qui a maintenu une stratégie HODL complète au T4, a élargi sa politique en mars 2026 pour autoriser des ventes sur l’ensemble de sa réserve de bilan, soit 53 822 BTC.

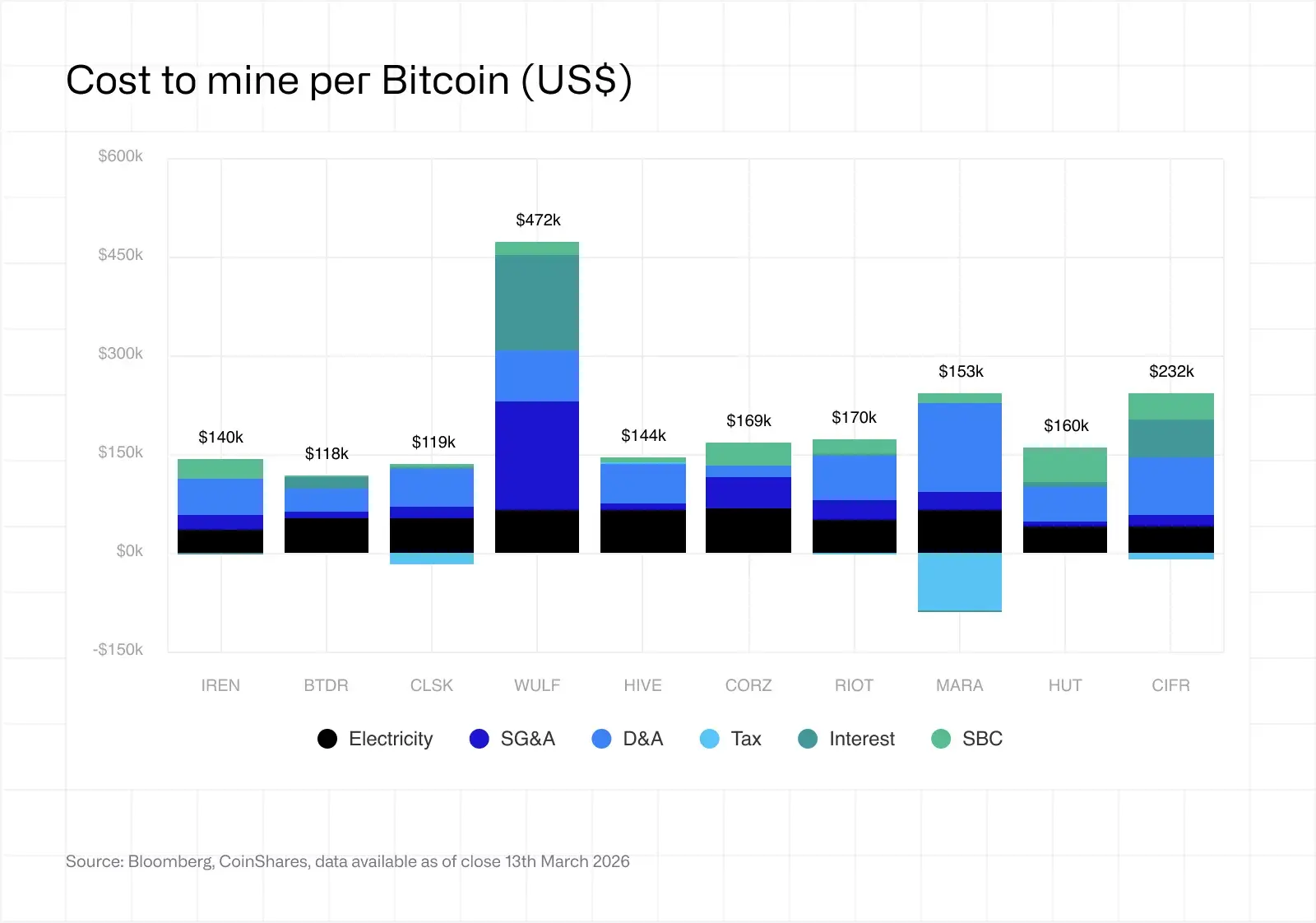

L’analyse du coût de minage révèle un écart de dispersion grandissant entre les opérateurs orientés IA et les purs play

Le coût de trésorerie moyen pondéré pour produire un Bitcoin parmi les mineurs cotés en Bourse est monté à environ $79 995 au T4 2025, avec une dispersion significative entre opérateurs. CleanSpark a déclaré un coût « tout compris » de $118 932 par BTC avec des coûts de trésorerie de $71 188, reflétant une discipline opérationnelle, un levier minimal et l’efficacité du parc d’environ 16 W/TH. Bitdeer a déclaré un coût « tout compris » de $118 188 par BTC avec des coûts de trésorerie de $87 144, bien que sa stratégie ASIC propriétaire et sa structure de revenus multi-segment compliquent les comparaisons entre pairs selon les règles US GAAP.

(Source : CoinShares, Bloomberg)

Marathon Holdings a déclaré un coût « tout compris » de $153 040 par BTC avec des coûts de trésorerie de $103 605, faussé par un avantage fiscal sur le revenu de $183,4 millions, entraîné par des ajustements de la juste valeur sur les avoirs en BTC. En excluant cet avantage non opérationnel, le coût « tout compris » passe à $240 407. Riot Platforms a déclaré un coût « tout compris » de $170 366 par BTC avec des coûts de trésorerie de $102 538, bénéficiant de crédits de réponse à la demande ERCOT de $9,9 millions au T4.

Les opérateurs orientés IA présentent des indicateurs de coût par BTC qui ne sont pas comparables à ceux de leurs pairs purs play. TeraWulf a déclaré un coût « tout compris » de $471 841 par BTC, reflétant des coûts d’intérêt de $144 974 par BTC sur $5,7 milliards de dette totale, des SG&A de $167 221 par BTC et des D&A de $77 217 par BTC, alors que l’entreprise passe à une activité d’infrastructure IA/HPC. Cipher Digital a déclaré un coût « tout compris » de $231 980 par BTC, tiré par des D&A de $87 768 par BTC sur l’hypothèse d’une durée de vie utile de trois ans et des intérêts de $56 445 par BTC après $1,733 milliard de billets senior secured émis en novembre 2025.

Hut 8 a déclaré un coût « tout compris » de $160 402 par BTC avec des coûts de trésorerie de $50 332, bien que le coût mis en avant soit influencé par $48 527 par BTC de rémunération fondée sur des actions provenant des attributions d’actions du PDG et du CSO, ainsi que par un remboursement de taxe HST canadienne de $17,8 millions qui a réduit les frais généraux et administratifs. HIVE Digital a déclaré un coût « tout compris » de $144 321 par BTC avec des coûts de trésorerie de $75 274, avec seulement $13,8 millions de dette totale — le levier le plus faible du groupe de référence — tout en faisant face à une éventuelle obligation de TVA d’environ $79,2 millions à partir des évaluations de l’Agence suédoise des impôts.

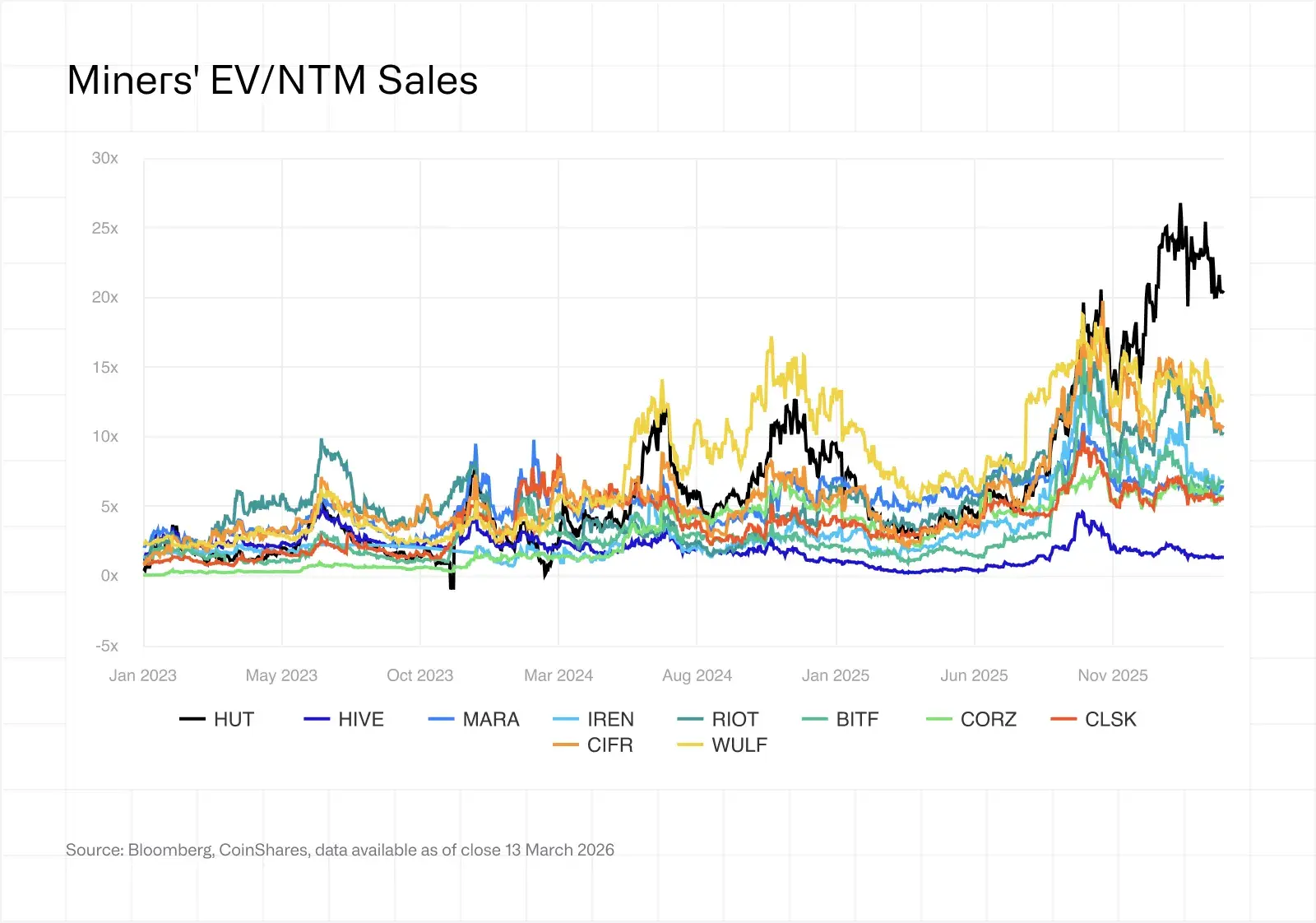

La performance des actions des mineurs se divise entre l’infrastructure IA et le minage purs play

La prime de valorisation liée à l’IA/HPC s’est poursuivie dans son élargissement au T4 2025 et au T1 2026. Les mineurs ayant des contrats HPC sécurisés se négocient désormais à des multiples EV/ventes NTM d’environ 12,3x, tandis que les mineurs purs play se négocient à 5,9x. Le secteur s’est fondamentalement scindé en entreprises d’infrastructure — incluant TeraWulf, Core Scientific, Cipher Digital et Hut 8 — et entreprises de minage — incluant Marathon Holdings, CleanSpark, Riot Platforms et HIVE Digital.

(Source : CoinShares)

Les positions courtes (short interest) restent élevées dans l’ensemble du secteur, avec Marathon Holdings à environ 30 % du flottant. La baisse du prix du BTC au T4, de 31 % par rapport à son plus haut historique, a créé un double vent contraire : des revenus de minage plus faibles et une valeur réduite des avoirs en trésorerie BTC. La question de savoir si les multiples axés sur l’IA sont justifiés dépend de l’exécution, car tous les accords annoncés ne se traduiront pas par des infrastructures opérationnelles et les besoins en capital restent substantiels.

Perspectives pour 2026 : centrées sur le redressement du prix du hachage, l’inflexion des revenus IA et la consolidation

Le redressement du prix du hachage dépend toujours du prix du BTC. À environ $70 000 BTC et un prix du hachage de $30, de nombreuses flottes de génération intermédiaire sont à ou en dessous du seuil de rentabilité. Une baisse durable sous $70 000 pourrait déclencher une capitulation plus importante, paradoxalement bénéfique aux survivants grâce à une difficulté plus faible. Le déploiement de matériel de prochaine génération, y compris la série Bitmain S23 et SEALMINER A3 avec une efficacité inférieure à 10 J/TH, devrait être mis en place à grande échelle d’ici le S1 2026, élargissant l’écart d’efficacité et accélérant les cycles de renouvellement des flottes.

L’inflexion des revenus en IA et en HPC fera l’objet d’une attention étroite, alors que Core Scientific vise une livraison complète de 590MW CoreWeave d’ici début 2027 et que TeraWulf poursuit le développement de son site de Lake Mariner. Le marché surveillera si les revenus contractés se traduisent en facturations et si les marges atteignent des objectifs de 85 %+. La dispersion du levier peut créer des catalyseurs pour des fusions-acquisitions : des mineurs avec des bilans sains et une forte liquidité, comme HIVE et CleanSpark, pourraient potentiellement devenir des acquéreurs.

Les évolutions géographiques et réglementaires continuent de façonner le secteur. Les États-Unis continuent de gagner des parts de marché, tandis que le Paraguay et l’Éthiopie émergent comme des zones minières. La Texas SB 6, signée en juin 2025, a imposé de nouvelles exigences aux grandes charges de minage et de centres de données connectées à l’ERCOT, y compris une capacité obligatoire de déconnexion à distance. La consolidation devrait se poursuivre en 2026 : l’écart d’efficacité entre les flottes de référence à environ 15 W/TH et les flottes en retard au-dessus de 25 W/TH est suffisamment large pour que l’acquisition d’une capacité efficace puisse être moins coûteuse que la mise à niveau d’opérations historiques.

FAQ

Qu’est-ce qui a poussé les mineurs de Bitcoin à se tourner vers l’infrastructure IA en 2025 et 2026 ?

Le prix du hachage a baissé de $63/PH/s en juillet 2025 à $29/PH/s en mars 2026, compressant les marges de minage, tandis que l’infrastructure IA offre des retours structurellement plus élevés et plus stables. Les mineurs cotés en Bourse ont annoncé plus de $70 milliards de contrats cumulés en IA et HPC, avec plusieurs opérateurs visant 70 % du chiffre d’affaires lié à l’IA d’ici la fin 2026.

Comment le hashrate du réseau et l’économie du minage ont-ils évolué au T1 2026 ?

Le hashrate du réseau a rebondi à environ 1 020 EH/s après avoir reculé de 10 % par rapport au pic d’octobre 2025 de 1 160 EH/s. Le prix du hachage est tombé à $29/PH/s, mettant sous pression du matériel de génération intermédiaire comme les mineurs de la classe S19j Pro avec des coûts moyens d’électricité industrielle de $0,05/kWh. On estime qu’environ 15–20 % du parc mondial de minage n’est pas rentable aux prix actuels.

Quels mineurs de Bitcoin ont les coûts de production « tout compris » les plus bas ?

CleanSpark a déclaré un coût « tout compris » de $118 932 par BTC avec des coûts de trésorerie de $71 188, reflétant une discipline opérationnelle et un levier minimal. Bitdeer a déclaré $118 188 par BTC avec des coûts de trésorerie de $87 144, en bénéficiant de la fabrication ASIC propriétaire. Les deux opérateurs maintiennent une efficacité de parc d’environ 16 W/TH, nettement meilleure que les 25+ W/TH des flottes en retard.