Auteur : Michel Athayde, Ambassadeur du portefeuille Bitget Wallet BD

Résumé

Dans les marchés financiers traditionnels, l’achat à long terme de puts profondément hors de la monnaie est souvent considéré comme une stratégie d’« assurance contre le « cygne noir » » : on paie régulièrement la prime en perte, et on ne récupère qu’en cas de risque extrême, parfois avec un gros gain. Mais cette logique tient-elle dans le marché cryptographique, plus volatile et plus sujet aux effondrements fréquents ?

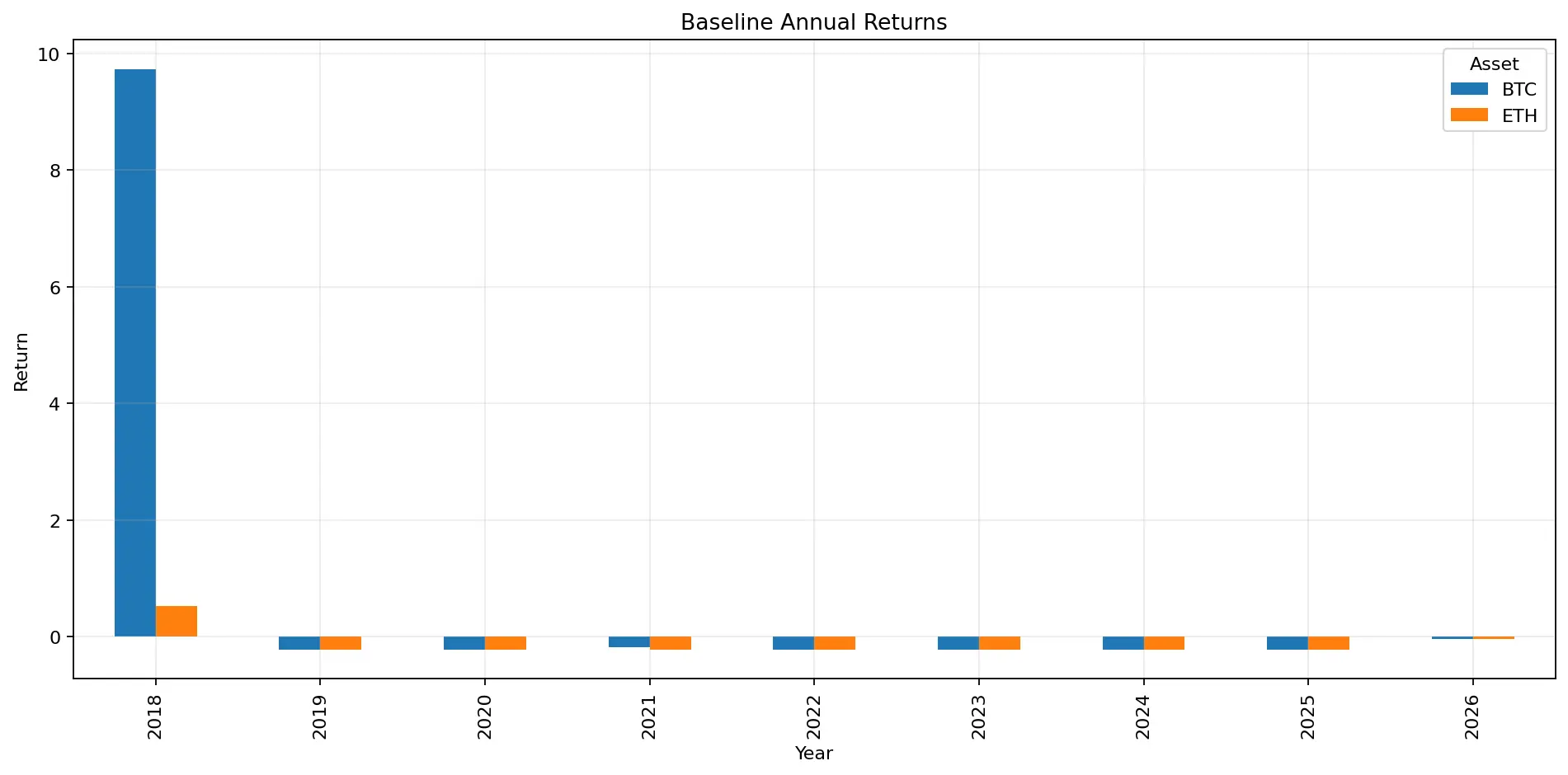

Les résultats de cette simulation ne sont pas simples. Basée sur des données historiques du 1er janvier 2018 au 14 mars 2026, nous avons testé systématiquement BTC et ETH : achat mensuel d’un put profond OTM, conservation jusqu’à l’échéance, sans timing. Le constat : ce n’est pas une stratégie « stable et rentable », mais un outil d’assurance tail risk très biaisé à droite, avec un taux de réussite très faible et une forte dépendance au cheminement. Sur le portefeuille de référence, le rendement total final de BTC est de 97,62 %, celui d’ETH de -73,07 % ; autrement dit, la même logique peut donner des résultats totalement opposés selon l’actif.

Contexte de l’étude

« Acheter une assurance à long terme » est une stratégie très contestée. Les partisans soutiennent que ce qui décide du destin à long terme, ce ne sont pas les fluctuations quotidiennes, mais quelques crises systémiques majeures ; les opposants arguent que payer la prime année après année revient essentiellement à accepter une perte certaine, en pariant sur l’incertitude d’un désastre.

Le marché crypto rend ce débat encore plus intéressant. D’un côté, la volatilité de BTC et ETH est bien supérieure à celle des actifs traditionnels, et les chutes brutales ne sont pas rares ; de l’autre, les événements extrêmes sont plus fréquents, ce qui pourrait théoriquement favoriser une couverture tail risk. La question clé : si on ne fait pas de timing ni de jugement de cycle, en achetant mécaniquement chaque mois un put profond OTM depuis 2018, cette « stratégie d’assurance la plus bête » peut-elle, à long terme, être rentable ?

Conception de la stratégie

Les règles de cette simulation sont simples et strictes : chaque premier jour naturel du mois, ouverture de position. Si aucune donnée d’observation n’est disponible ce jour-là, on reporte au jour suivant ouvrable. Achat d’un seul put européen, conservation jusqu’à l’échéance, sans prise de profit ou de stop-loss anticipé. La delta cible du portefeuille est 0,01, avec une échéance de 30 jours. Le capital initial est de 2000 dollars, avec un investissement de 2 % de la valeur du compte à chaque fois. Si le budget ne permet pas d’acheter un contrat entier, on ajuste la taille de la position proportionnellement.

Pour analyser la sensibilité, la simulation a été étendue à des deltas de 0,02 et 0,05, avec des investissements de 1 %, 2 %, 5 %, et des échéances de 14, 30, 45 jours, totalisant 54 combinaisons de paramètres.

Méthodologie

Les prix sont calculés via Black-Scholes, avec un taux sans risque de 0, et une volatilité estimée par l’historique des 30 derniers jours annualisé. Le strike n’est pas choisi arbitrairement, mais déduit pour atteindre la delta cible. Sur la période, BTC et ETH ont des données journalières jusqu’au 14 mars 2026. Après nettoyage, BTC compte 3055 points, ETH 3048, sans données manquantes à combler. Les transactions ignorées sont celles dont la date d’échéance dépasse la fin de la simulation, sans échec silencieux.

Autrement dit, cette étude ne repose pas sur un petit échantillon ou des données incomplètes, mais sur une revue complète de l’historique pour BTC et ETH selon les mêmes règles.

Résultats de la simulation

Commençons par le portefeuille de référence, qui correspond à l’idée de « chaque mois, achat d’un put profond OTM » : delta 0,01, investissement 2 %, échéance 30 jours.

Les résultats sont très contrastés. BTC a effectué 98 transactions, avec un rendement total de 97,62 %, un CAGR de 8,66 %. ETH a aussi effectué 98 transactions, mais avec une perte totale de -73,07 %, CAGR de -14,78 %. On pourrait en conclure : cette stratégie est rentable à long terme sur BTC, mais pas sur ETH.

Ce qui est plus intéressant, ce n’est pas tant le rendement, mais le coût pour l’obtenir. La perte maximale du portefeuille de référence BTC atteint -97,24 %, celle d’ETH -93,82 %. Le taux de réussite (win rate) est de 2,04 % pour BTC, de 1,02 % pour ETH. La médiane des gains par transaction est de -100 %, et la pire transaction aussi à -100 %. Cela signifie que, la plupart du temps, cette stratégie ne subit pas une « petite perte », mais perd toute la prime à l’échéance.

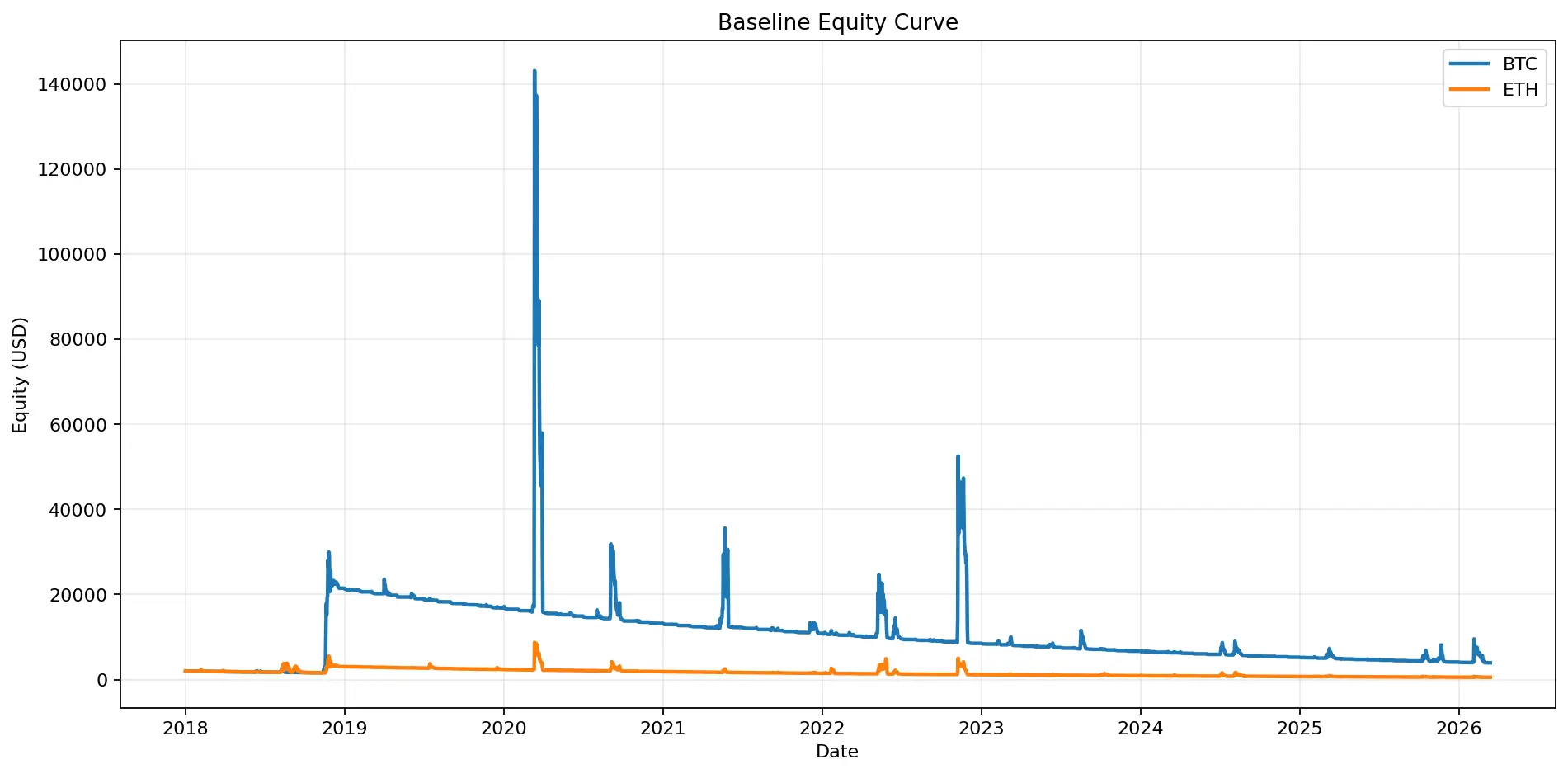

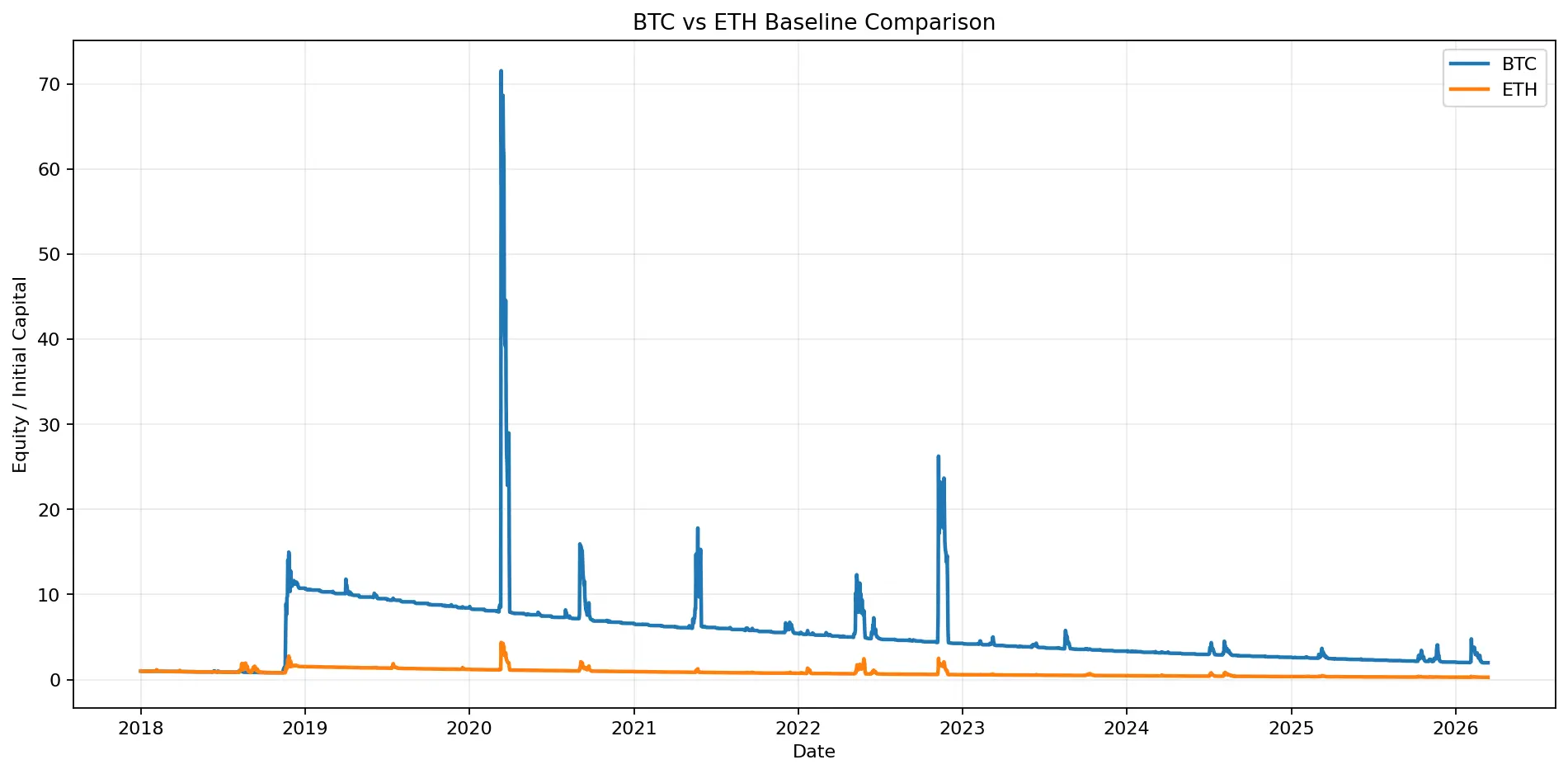

Figure 1 : La courbe de capital du portefeuille de référence montre une divergence claire entre BTC et ETH, BTC finissant en gain, ETH en déclin

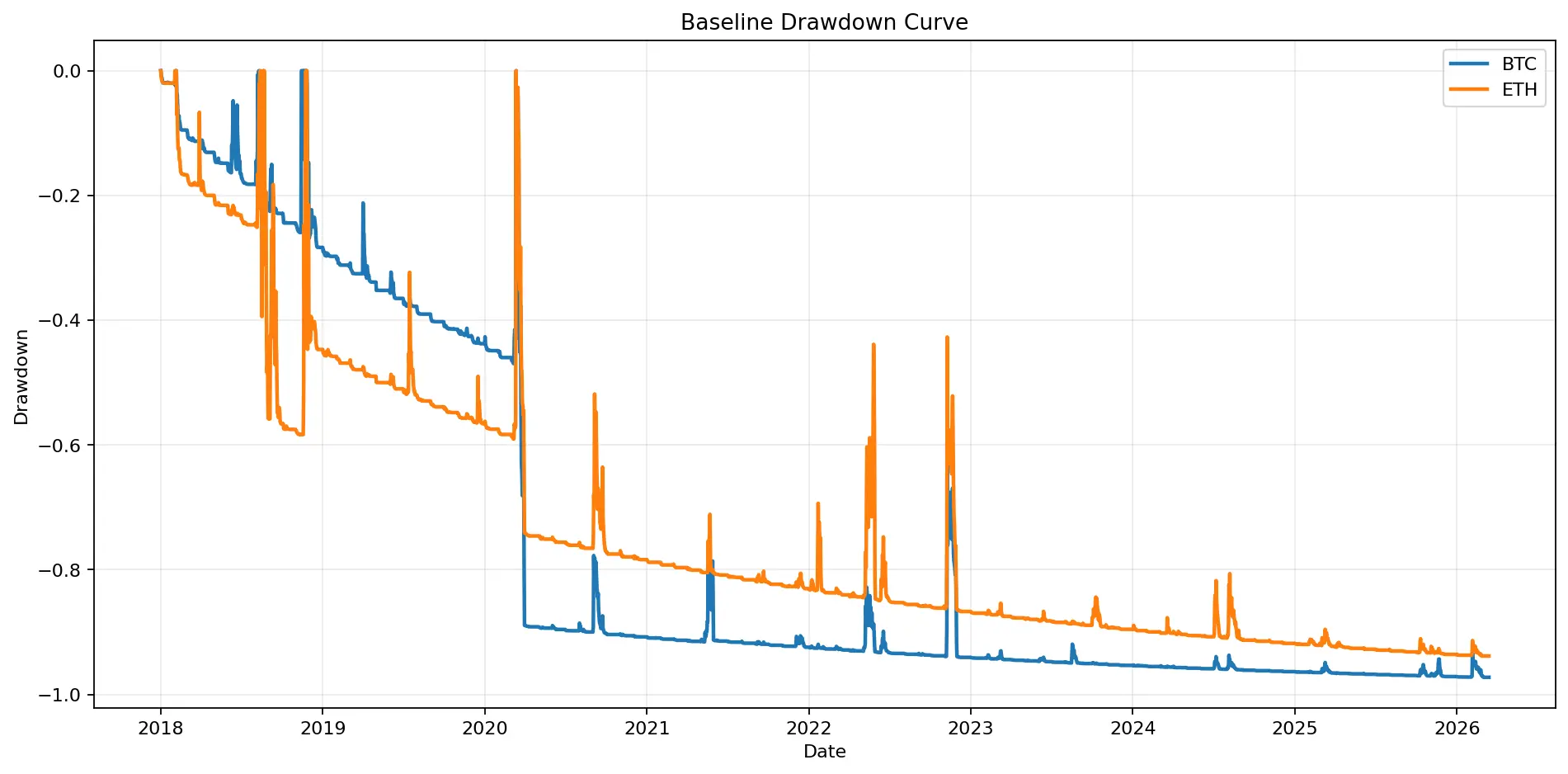

Figure 2 : La courbe de drawdown indique que même une stratégie gagnante à long terme peut rester longtemps en territoire négatif. Max drawdown BTC : -97,24 %, ETH : -93,82

Visuellement, cela est évident. La courbe de capital n’est pas une croissance régulière, mais une série de longues phases basses, ponctuées de sauts occasionnels dus à des gains extrêmes ; la courbe de drawdown reste profondément négative la majorité du temps. La distribution des gains par transaction est fortement asymétrique, concentrée à -100 %, avec quelques extrêmes positifs. Ce n’est pas une stratégie « à taux de réussite élevé », mais une stratégie à skew positif.

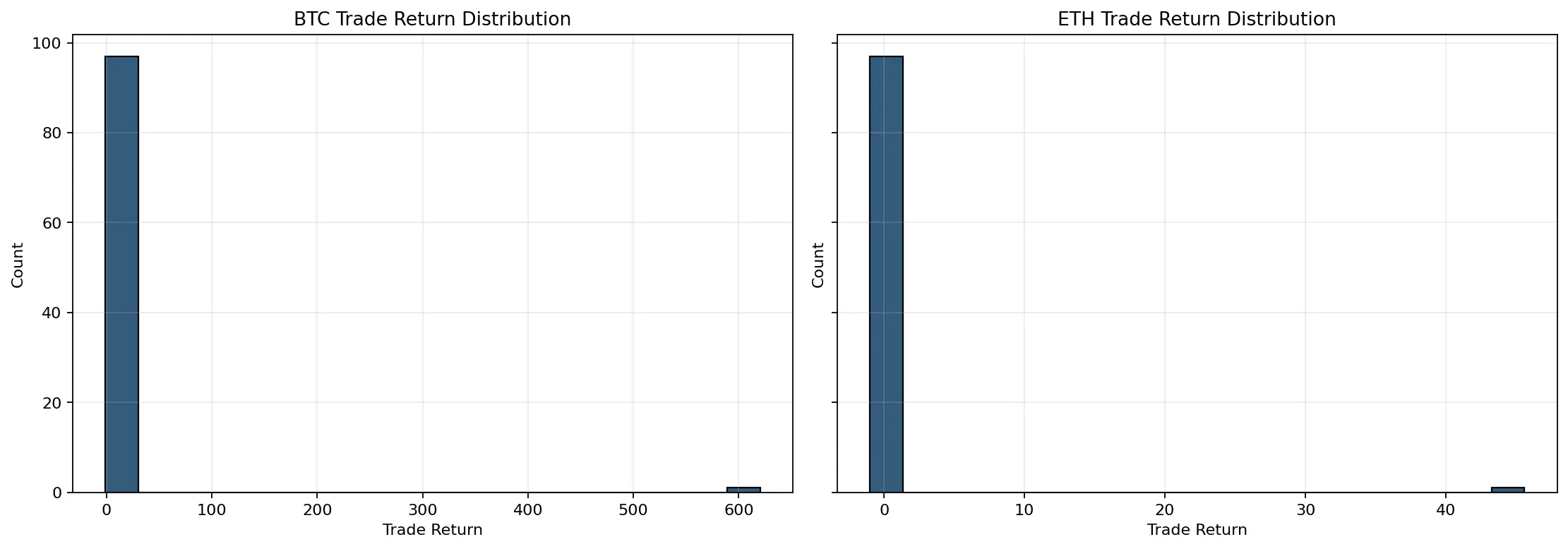

Figure 3 : La distribution des gains par transaction est fortement à droite. La majorité des mois, la prime est perdue, seuls quelques mois très profitables tirent la performance à la hausse.

Analyse des sources de rendement

L’aspect clé de cette stratégie est que le rendement ne provient pas de « la majorité des mois en profit », mais d’« une minorité de mois avec de très gros gains ».

Sur BTC, la proportion de mois en profit est de seulement 4,08 %, sur ETH de 2,04 %. La plus longue série de pertes consécutives est de 57 mois pour BTC, 87 mois pour ETH. Même en étant rentable à long terme, l’investisseur doit supporter plusieurs années de pertes continues et de sentiment d’échec.

Mais, d’un autre côté, la meilleure transaction unique sur BTC a rapporté plus de 620 fois la prime, avec une moyenne de 5,36 par transaction extrême. La skewness est de 9,90, la kurtosis proche de 98. Les 5 plus grosses transactions profitables représentent à elles seules 10,54 fois le profit total. Ces chiffres illustrent bien la nature de cette stratégie : elle ne fonctionne pas par un carry stable, mais par des gains extrêmes ponctuels qui remboursent plusieurs années de primes en une seule fois.

ETH présente une structure similaire, mais ses gains extrêmes ne suffisent pas à compenser la perte cumulée. Sur la période, ETH a payé 2984,47 dollars de prime, mais n’a récupéré que 1523,06 dollars à l’échéance, ratio de prime brûlée de 48,97 %. BTC, en revanche, a payé 18903,47 dollars, récupéré 20855,85 dollars, ratio négatif de -10,33 %, ce qui indique que les gains extrêmes ont permis de compenser la perte de prime à long terme, voire de dégager un surplus.

Figure 4 : La contribution des transactions extrêmes montre que le profit à long terme de BTC est principalement dû à quelques transactions de tête, typique d’une stratégie d’assurance tail risk

Contribution des événements extrêmes

Une observation intéressante : « un marché en effondrement » ne garantit pas que votre put sera gagnant. Sur la période, on a examiné la performance lors des crises majeures : mars 2020 (pandémie), mai 2021 (crise crypto), mai 2022 (LUNA), novembre 2022 (Ftx).

Les résultats ne sont pas idylliques. Sur BTC, seul le crash de mai 2021 a été profitable, avec un gain de 127,09 %, un multiple de 2,27 à l’échéance, contribuant à 15,87 % du profit total. Les autres crises (mars 2020, mai 2022, novembre 2022) ont toutes vu la prime perdue à 100 %. Sur ETH, c’est encore pire : tous ces événements ont entraîné une perte totale de la prime.

Cela montre que l’assurance tail risk ne fonctionne pas simplement parce qu’un « cygne noir » survient, mais dépend fortement du timing d’ouverture, de la durée restante et du positionnement du strike. Acheter mécaniquement chaque mois ne garantit pas de détenir la meilleure option au moment clé.

Différences BTC vs ETH

Selon la moyenne sur tous les paramètres, BTC surperforme nettement ETH. La rentabilité totale moyenne de BTC est de 1326,06 %, CAGR de 23,87 %, score tail risk de 0,544 ; pour ETH, 519,48 %, 13,39 %, 0,362. Dans le portefeuille de référence, BTC est positif, ETH négatif. Ces différences sont visibles dans les graphiques de valeur nette selon delta et échéance.

Plus important encore, la capacité de BTC à générer des gains extrêmes permet de couvrir la perte de prime à long terme, alors qu’ETH a tendance à rester dans une situation où la prime payée ne peut pas être récupérée, même lors de gains extrêmes. En résumé, acheter une assurance tail risk sur BTC ressemble à une « assurance réellement payante », alors que sur ETH, c’est plus coûteux et moins fiable.

Figure 5 : La comparaison des stratégies de référence BTC et ETH montre que, malgré une forte volatilité, BTC offre une meilleure efficacité en tail risk

Sensibilité aux paramètres : plus profond hors de la monnaie, mieux ?

Les résultats de sensibilité donnent une image plus complète. En termes de rendement total, la meilleure configuration est BTC : delta 0,01, investissement 2 %, échéance 45 jours, avec un rendement de 9747,06 %, CAGR de 74,99 %. Plus la profondeur hors de la monnaie et la durée augmentent, plus la performance est forte.

Mais, en termes de risque, la configuration la plus sûre est ETH : delta 0,05, investissement 1 %, échéance 14 jours, avec un drawdown max de -37,89 %. En moyenne, le delta 0,02 offre le meilleur compromis entre rendement, ratio de Calmar et ratio de prime brûlée, ce qui en fait la configuration la plus « raisonnable » dans cette grille.

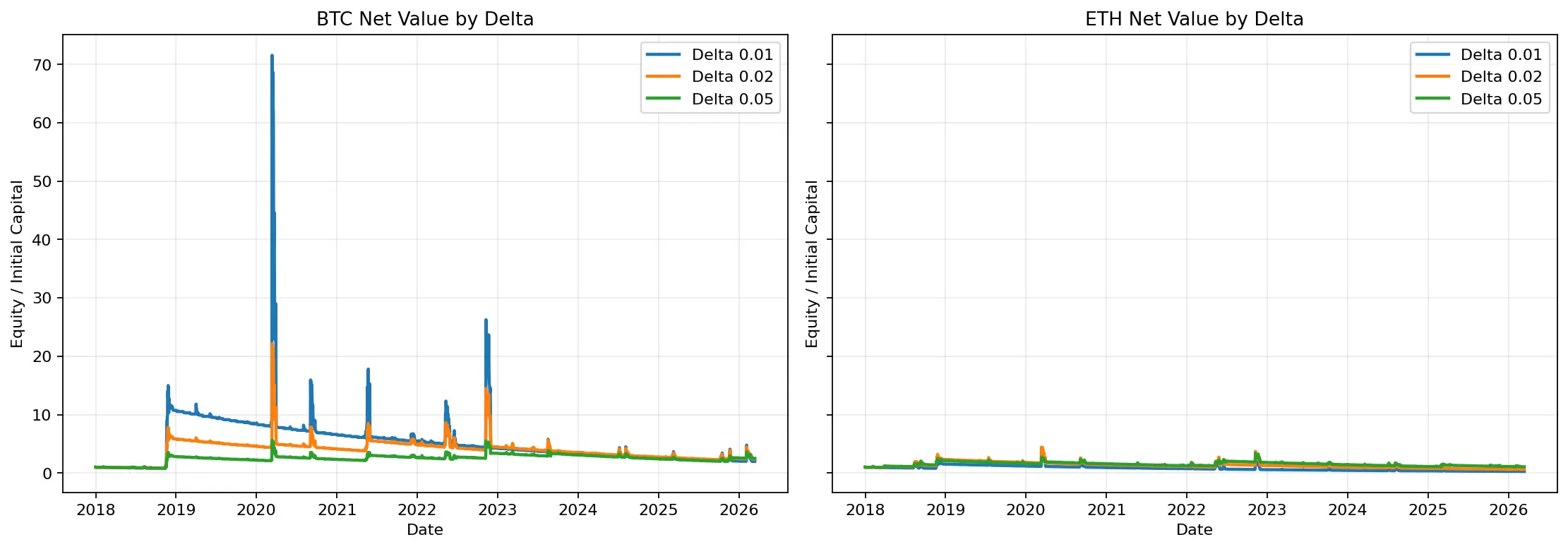

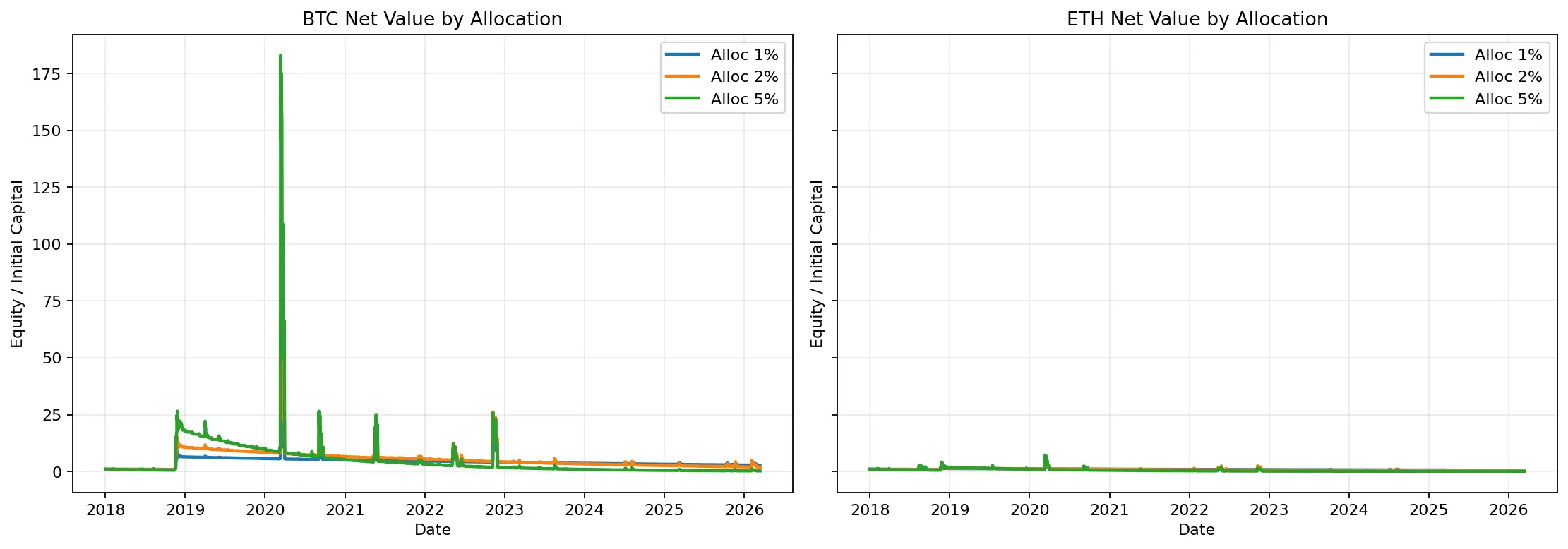

Figure 6 : Les courbes de valeur nette selon delta montrent que plus le delta est profond, plus la stratégie ressemble à une assurance tail risk classique ; en augmentant légèrement delta, on trouve un meilleur équilibre entre rendement et expérience de capital.

Figure 7 : La comparaison selon le pourcentage d’investissement montre que la taille de position amplifie la volatilité des gains, mais aussi le risque de drawdowns prolongés et de trajectoires de capital défavorables.

Avantages et inconvénients de la stratégie

Les points forts : simplicité, règles fixes, pas de jugement subjectif ; forte convexité, permettant de profiter d’événements extrêmes ; approche différente du « long » classique, plus proche d’un outil de couverture que d’un trade directionnel.

Les inconvénients : expérience à long terme très mauvaise, faible taux de réussite, longues phases de drawdown, pertes continues sur plusieurs années. La stratégie est très sensible au cheminement du portefeuille : même lors d’un marché en chute, on ne garantit pas de détenir la meilleure option. La simulation, bien que rigoureuse, reste basée sur Black-Scholes et des volatilités historiques, alors que la réalité du marché (implied volatility, liquidité, coûts, slippage) peut fortement dégrader la performance en réel.

À qui cette stratégie est-elle adaptée ?

Elle convient à trois types d’investisseurs : 1) ceux qui la voient comme une couverture de portefeuille, pas comme une source principale de rendement ; 2) ceux qui peuvent supporter plusieurs années de « pertes apparentes » avec discipline ; 3) ceux qui cherchent à profiter de gains extrêmes lors de crises, sans viser une réussite quotidienne.

Elle n’est pas adaptée à ceux qui veulent une « stratégie stable et rentable » ou qui ne tolèrent pas de longues phases en perte. La simulation montre que même le portefeuille BTC le plus rentable a connu un drawdown max de -97,24 % et 57 mois consécutifs en perte. Sans une forte capacité de résistance financière, cette stratégie est difficile à supporter.

Conclusion finale

Si, depuis 2018, on achète chaque mois un put profond OTM, peut-on à long terme gagner ? La réponse de cette étude est : oui, mais pas de manière universelle. Sur BTC, le portefeuille de référence a finalement gagné 97,62 %, sur ETH, il a perdu 73,07 %. Cela montre que ce n’est pas une machine à générer de la richesse stable et transversale.

Est-ce une stratégie purement dépendante d’événements extrêmes ? La simulation le montre clairement. Faible taux de réussite, faible proportion de mois en profit, skew et kurtosis très élevés, et la contribution écrasante des 5 plus gros gains à la performance finale indiquent qu’il ne s’agit pas d’un « travail régulier, salaire mensuel », mais d’un « paiement de prime à long terme, en attendant quelques moments de chance ».

En résumé, BTC est plus adapté que ETH pour ce type d’assurance tail risk ; delta 0,02 offre le meilleur compromis global ; pour ceux qui veulent plus d’extrême, delta 0,01 reste la version la plus « black swan » et la plus risquée.

Au final, acheter un put profond OTM chaque mois n’est ni la stratégie la plus coûteuse, ni la plus performante. C’est plutôt un outil coûteux, mais parfois irremplaçable. La vraie question n’est pas « si ça vaut la peine », mais « en avez-vous besoin » et « pouvez-vous supporter l’attente avant la réalisation de la réclamation ».