*Veuillez indiquer le titre original « A Guide To Stablecoins: What Are Stablecoins And How Do They Work? »

Introduction

Ce texte inaugure une série en quatre volets consacrée à l’analyse approfondie du secteur des stablecoins. Les mécanismes des stablecoins sont complexes et, à ce jour, aucune source pédagogique complète ne recense l’ensemble des mécanismes, risques et arbitrages relatifs à leurs différents modèles. Cette série vise à combler ce manque. S’appuyant sur la documentation des émetteurs, les indicateurs onchain et les explications des équipes de projet, ce guide propose aux investisseurs un cadre d’évaluation des stablecoins.

La première partie présente la genèse et la structure des stablecoins. Les trois articles suivants se concentrent chacun sur l’une des grandes catégories dominantes :

- Stablecoins principalement adossés à des monnaies fiat (Partie II)

- Stablecoins adossés à des garanties multiples (Partie III)

- Modèles de dollar synthétique (Partie IV)

Chacun de ces articles analyse la gestion des réserves, les opportunités de rendement et d’incitation, l’accessibilité des jetons et les intégrations natives, ainsi que la robustesse des tokens selon leur gouvernance et leur conformité. Les analyses prennent également en compte les dépendances externes et les mécanismes d’ancrage qui conditionnent le maintien de la parité en période de stress sur les marchés.

La deuxième partie débute par les stablecoins principalement adossés à des monnaies fiat, qui constituent la structure dominante et la plus accessible. Les parties trois et quatre portent sur des structures plus sophistiquées : stablecoins à garanties multiples et modèles de dollar synthétique. Ces analyses offrent un cadre complet permettant aux investisseurs de mieux appréhender les hypothèses, arbitrages et expositions propres à chaque type de stablecoin.

Première partie de cette série.

Stablecoins : le moment ChatGPT de la crypto

L’apparition des stablecoins a constitué un tournant stratégique pour l’industrie crypto. Gouvernements, entreprises et particuliers reconnaissent désormais les atouts de la blockchain pour rationaliser le système financier mondial.1 L’évolution du secteur a démontré que les blockchains sont une alternative crédible aux infrastructures financières classiques, permettant un transfert de valeur natif, global et en temps réel sur un registre unique.

Cette reconnaissance, conjuguée à la demande internationale pour le dollar américain (USD), a favorisé la convergence accélérée entre la crypto et la finance traditionnelle. Les stablecoins se situent au cœur de cette convergence, tant pour les institutions traditionnelles que pour les gouvernements. Les principaux moteurs de l’adoption sont :

- Les institutions traditionnelles cherchant à conserver leur pertinence face à la modernisation des paiements mondiaux.

- Les gouvernements souhaitant attirer de nouveaux investisseurs pour financer leur dette.

Bien que leurs intérêts diffèrent, gouvernements et institutions financières sont conscients qu’ils doivent adopter les stablecoins sous peine de perdre en influence avec l’évolution du paradigme financier. Récemment, Lorenzo Valente, directeur de la recherche sur les actifs numériques chez ARK, a publié une étude détaillée sur le sujet : Stablecoins Could Become One Of The US Government’s Most Resilient Financial Allies.2

L’adoption grand public s’accélère également, les stablecoins n’étant plus cantonnés à un usage de niche pour les traders crypto. Ils sont devenus essentiels aux transferts transfrontaliers, à la DeFi (finance décentralisée) et constituent la principale porte d’accès au dollar dans les marchés émergents à faible accès aux devises fiat stables. Toutefois, malgré leur adoption croissante, la complexité structurelle et les mécanismes sous-jacents des stablecoins restent difficiles à appréhender pour de nombreux investisseurs.

Comprendre les stablecoins

Un stablecoin est une créance tokenisée émise sur une blockchain, conférant à son détenteur le droit à un dollar d’un actif, qu’il soit onchain ou offchain. Garantis par des réserves de collatéraux gérées par des dépositaires traditionnels ou automatisés onchain, et stabilisés par l’arbitrage du peg, les stablecoins visent à absorber la volatilité et à maintenir la parité avec un actif cible, le plus souvent l’USD ou une autre devise fiat.

La prédominance des stablecoins libellés en USD découle de leur adéquation au marché, offrant une exposition synthétique au dollar dans les zones où celui-ci est rare. En associant la stabilité du dollar américain à l’accessibilité et à la disponibilité continue de la blockchain, les stablecoins se sont imposés à la fois comme moyen d’échange et réserve de valeur. Cette dynamique est particulièrement marquée dans les régions souffrant d’instabilité monétaire et d’accès limité au système bancaire américain. Dans ce contexte, les stablecoins servent de passerelle numérique vers le dollar, comme le reflètent les zones où l’activité onchain progresse le plus vite en 2025 : APAC (Asie-Pacifique), Amérique latine et Afrique subsaharienne.3

Les stablecoins ont également accéléré la croissance de la crypto, en particulier de la finance décentralisée, en introduisant une unité de compte liquide et peu volatile. Sans stablecoins, les marchés onchain auraient dû s’appuyer sur des actifs volatils comme le bitcoin (BTC), l’ether (ETH) ou le solana (SOL), ce qui aurait exposé les utilisateurs au risque de prix et limité l’usage concret de la DeFi.

En apportant la stabilité d’actifs indexés sur le dollar onchain, les stablecoins optimisent l’efficience du capital, la découverte des prix et le règlement des trades sur les protocoles DeFi. Cette stabilité est essentielle à l’infrastructure de ces nouveaux marchés financiers. Les mécanismes de peg et l’architecture des réserves qui garantissent cette stabilité sont déterminants pour la solidité du modèle, notamment en période de stress sur les marchés.

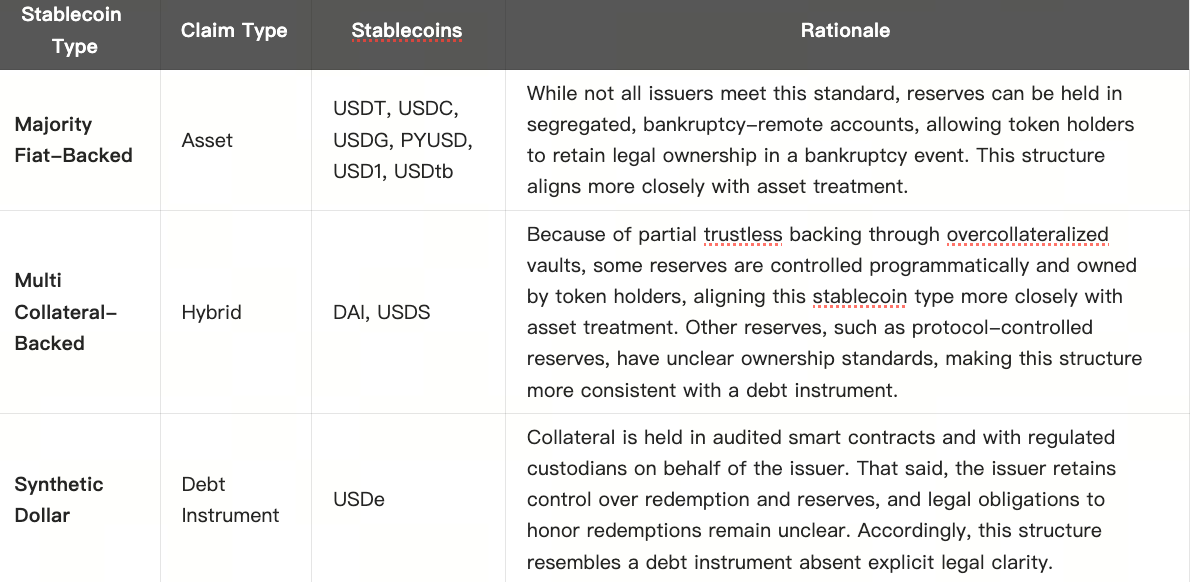

Actif ou instrument de dette ? La conception des stablecoins induit des différences majeures

Les mécanismes et l’architecture de réserve des stablecoins déterminent directement leur comportement économique et juridique. Selon leur conception, ils présentent des avantages et limites distincts en matière de conformité, de résistance à la censure, de conception crypto-native, de contrôle et de stabilité. Ces paramètres influencent le fonctionnement du stablecoin ainsi que les risques, comportements et limites auxquels l’investisseur doit faire face. Ces nuances soulèvent la question de la qualification des stablecoins : faut-il les considérer comme des actifs ou comme des instruments de dette ?

Un stablecoin est assimilable à un « actif » lorsque le détenteur possède un droit de propriété direct sur le token ou ses réserves, conservant des droits opposables même en cas d’insolvabilité de l’émetteur. À l’inverse, il s’apparente à un « instrument de dette » lorsque l’émetteur demeure propriétaire des réserves et que le détenteur ne détient qu’une créance contractuelle, devenant créancier non garanti. Cette distinction dépend du cadre juridique de l’émetteur et de la structuration de la garde des réserves.

La classification repose principalement sur le contrôle des réserves et l’existence d’une obligation légale d’honorer les rachats. La plupart des émetteurs ont l’intention de respecter les rachats même sous contrainte, mais sans obligation claire ni réserves sous contrôle utilisateur, le token fonctionne davantage comme un instrument de dette. Cette distinction détermine si les détenteurs conservent un droit opposable sur le collatéral sous-jacent en cas d’extrême.

Le tableau ci-dessous illustre les différences de classification selon les types de stablecoins.

Note : Compte tenu du caractère novateur des stablecoins, les émetteurs majoritairement adossés à des monnaies fiat, disposant de comptes séparés isolés du risque de faillite, ont souligné l’absence de précédent juridique garantissant aux détenteurs un droit aux réserves, même avec une structure adéquate. Dans le S-1 de Circle, par exemple, la section « Treatment of Reserve Assets » évoque cette situation complexe. Source : ARK Investment Management LLC, 2025. À titre informatif uniquement, ne constitue pas un conseil en investissement ni une recommandation d’achat, de vente ou de détention de titres ou de cryptomonnaies.

Ces structures sont souvent le fruit d’un choix délibéré, selon la région, la cible ou l’usage du stablecoin. La diversité des structures juridiques induit des différences parfois subtiles mais qui se traduisent par des arbitrages significatifs pour le détenteur. Il s’agit là d’un exemple où des différences architecturales, voulues ou non, peuvent entraîner des conséquences majeures pour le stablecoin et l’investisseur.

Les échecs passés des stablecoins étaient directement liés à leur conception

Certains événements majeurs ont impliqué la perte de parité des stablecoins avec leur devise de référence en période de crise. Ces épisodes illustrent que les différences de conception ont des répercussions concrètes, notamment en temps de stress. Chaque type de stablecoin a connu des défaillances liées à ses limites structurelles et à ses choix de conception. Ci-dessous figurent quelques-uns des échecs les plus notables, associés à chacune des trois catégories, et qui introduisent l’analyse détaillée de chaque modèle : stablecoins principalement adossés à des monnaies fiat, stablecoins adossés à des garanties multiples et modèles de dollar synthétique, dans les parties II, III et IV de cette série.

L’effondrement de SVB, Silvergate et Signature

En mars 2023, la faillite de trois banques américaines axées sur la crypto – Silvergate, Silicon Valley Bank (SVB) et Signature Bank – a mis en lumière l’exposition des stablecoins adossés à des monnaies fiat à l’infrastructure bancaire traditionnelle. Silvergate, fragilisée par d’importants portefeuilles de bons du Trésor et de titres adossés à des créances hypothécaires qui ont perdu de la valeur après la hausse brutale des taux par la Fed, a perdu le soutien de la Federal Home Loan Bank (FHLB). Pour répondre aux retraits, Silvergate a vendu ses actifs à perte, précipitant sa chute et sapant la confiance dans SVB et Signature, qui ont à leur tour fait faillite.

Lorsque Circle a annoncé une exposition de 3,3 milliards de dollars à SVB, son stablecoin USDC a perdu sa parité, tombant à 0,89 $ pour 1 $, provoquant la panique sur les marchés DeFi et centralisés jusqu’à l’intervention de la Federal Deposit Insurance Corporation (FDIC), qui a garanti tous les dépôts. En quelques jours, l’USDC a retrouvé sa parité. Le choc a cependant affecté l’ensemble des stablecoins, dont DAI, fortement garanti par l’USDC, qui a aussi perdu sa parité. Circle a par la suite diversifié ses partenaires bancaires, mais la crise a laissé subsister des doutes sur la solidité des liens entre stablecoins et banques.4

L’implosion algorithmique de TerraLuna

Début 2022, Terra était une blockchain Layer 1 majeure organisée autour de son stablecoin algorithmique, UST, et de son token natif, Luna. Anchor, un protocole de prêt sur Terra offrant un rendement garanti de 19,5 % aux déposants, était le principal moteur d’entrée de capitaux. L’UST maintenait sa parité par arbitrage : 1 UST pouvait être échangé contre 1 $ de Luna, l’émission d’UST brûlant du Luna et les rachats en générant. Terra a ensuite ajouté du BTC et d’autres réserves crypto, mais elles n’ont jamais dépassé 20 % de l’offre d’UST, laissant le système essentiellement non garanti. Au sommet, TerraLuna a attiré des milliards de dollars, malgré des cas d’usage externes limités et un rendement largement subventionné par Terra, sans demande organique d’emprunt.

Lorsque le marché s’est retourné et que le prix du Luna est passé sous la valeur des UST en circulation, le mécanisme de rachat a échoué. En mai 2022, la perte de parité de l’UST a provoqué une fuite massive. Terra a plafonné les rachats, accentuant la pression sur le marché secondaire. Lorsque les rachats ont repris, l’offre de Luna a explosé, passant de centaines de millions à des milliers de milliards de tokens, et son prix s’est effondré. Les réserves de BTC n’ont pas permis d’enrayer la spirale. En quelques jours, plus de 50 milliards de dollars de capitalisation combinée UST et Luna ont été effacés.5

Le Jeudi noir de DAI

Le 12 mars 2020, surnommé « Jeudi noir » dans la communauté MakerDAO (désormais Sky Protocol), la chute brutale du prix de l’ETH et la congestion du réseau Ethereum ont entraîné une défaillance systémique du mécanisme de liquidation de DAI. Lorsque l’ETH a chuté de plus de 40 %, des centaines de coffres sont passés sous leur seuil de garantie. Les liquidations étaient alors habituellement réalisées par enchères onchain où des « keepers » enchérissaient des DAI contre du collatéral. Ce jour-là, les frais de gas élevés et le retard des oracles ont limité les enchères, permettant à des spéculateurs et opportunistes d’acquérir du collatéral pour presque rien. Plus de 36 % des liquidations ont été conclues avec une décote de 100 %, générant un déficit de 5,67 millions de DAI et ruinant de nombreux propriétaires de coffres.

Dans la foulée, alors que les emprunteurs se précipitaient pour acheter des DAI et rembourser leur dette, le DAI a perdu sa parité et s’est apprécié. Habituellement, les arbitragistes créent de nouveaux DAI pour répondre à la demande, mais la congestion du réseau, la volatilité et le retard des oracles ont empêché cette création. Les liquidations et la faible émission ont provoqué un choc d’offre alors que la demande explosait, faisant grimper la parité. MakerDAO a organisé une vente aux enchères de dette et émis des Maker (MKR), le jeton utilitaire précédent, pour recapitaliser le protocole. La crise a révélé les faiblesses du mécanisme de liquidation de DAI et la sensibilité du stablecoin en situation de crise, conduisant à d’importantes réformes de l’architecture et du modèle de garantie.6

La conception des stablecoins est déterminante

L’effondrement de Silvergate, SVB et Signature Bank, l’implosion de TerraLuna et le Jeudi noir de DAI rappellent que l’architecture des stablecoins est fondamentale. Ces crises illustrent comment les choix architecturaux déterminent la robustesse et le risque. La chute de TerraLuna a révélé la fragilité structurelle des modèles purement algorithmiques : sans collatéral suffisant ni utilité économique réelle, ils sont instables et exposés à l’effondrement en situation de stress.

À l’inverse, les pertes de parité de l’USDC et du DAI, bien que préoccupantes, ont été temporaires et ont déclenché des réformes majeures dans les deux écosystèmes. Circle a accru la transparence de ses réserves et renforcé ses relations bancaires après la crise SVB, tandis que MakerDAO (Sky Protocol) a diversifié son mix de garanties vers des actifs réels (RWA) et amélioré son mécanisme de liquidation pour éviter les défaillances en cascade.

Ces événements ont révélé les faiblesses propres à chaque type de stablecoin et les conditions les plus dommageables à chaque modèle. Comprendre l’évolution des architectures après ces crises permet d’évaluer objectivement les choix et différences de conception actuels. Tous les stablecoins ne présentent pas les mêmes risques ni la même optimisation d’usage ; ces différences résultent de leur architecture spécifique. Identifier ces caractéristiques est essentiel pour déterminer la vulnérabilité d’un stablecoin et optimiser son usage.

Conclusion

Dans cet article, j’ai présenté les stablecoins et souligné l’importance de leur conception. Les parties II à IV de ce guide aborderont successivement les trois grandes familles de stablecoins : principalement adossés à des monnaies fiat, à garanties multiples et modèles de dollar synthétique. Chacun présente des différences de robustesse et d’arbitrages tout aussi cruciales que l’utilité ou l’expérience utilisateur. Les spécificités de conception, de garantie et de gouvernance de chaque modèle – et des stablecoins concernés – déterminent les risques associés et le comportement des tokens pour les détenteurs.

Avertissement :

- Ce texte est reproduit depuis [ARK]. Veuillez indiquer le titre original « A Guide To Stablecoins: What Are Stablecoins And How Do They Work? ». Tous droits réservés à l’auteur d’origine [Raye Hadi]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande conformément aux procédures en vigueur.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- La traduction dans d’autres langues est assurée par l’équipe Gate Learn. Sauf mention contraire, toute copie, distribution ou plagiat des articles traduits est interdite.