Réglementation nationale des Stablecoins aux États-Unis : La loi GENIUS et son impact

Introduction : L’année de la reconnaissance officielle des stablecoins

En juillet 2025, Tim Scott, président de la commission des finances du Sénat, a officiellement annoncé la loi “Governing the Emergence of Novel Instruments in the United States Act” (GENIUS Act). Ce projet de loi bipartisan vise à sortir d’une impasse réglementaire de trois ans en fournissant un cadre clair pour l’émission de stablecoins, la gestion des réserves, la répartition des rôles entre l’État fédéral et les États, et le règlement transfrontalier.

Il s’agit de la première tentative des États-Unis d’aborder la tendance à l’expansion des stablecoins par le biais d’une législation fédérale unifiée, et elle est considérée comme un compromis institutionnel entre la Réserve fédérale, le Trésor et l’industrie des cryptomonnaies. Alors que la capitalisation boursière de USDT dépasse 155 milliards de dollars et que Circle prépare son introduction en bourse aux États-Unis, l’introduction de la loi GENIUS ne va pas seulement remodeler le marché des stablecoins en dollars américains, mais pourrait également déclencher un rééquilibrage des pouvoirs entre les monnaies numériques des banques centrales (CBDC) et les stablecoins privés à l’échelle mondiale.

Cet article analyse les principales dispositions de la loi GENIUS, la logique sous-jacente des négociations et son impact potentiel sur la structure du marché des stablecoins, la concurrence réglementaire internationale et les voies politiques à Hong Kong, en Chine.

Première partie : Contenu essentiel de la loi GENIUS

Figure : https://www.congress.gov/bill/119th-congress/senate-bill/394/text

1. Historique et chronologie de l’adoption du projet de loi

• 25 juin 2025 : la loi GENIUS Act est présenté pour la première fois à la Chambre, obtenant un soutien bipartisan de la part de membres clés;

• July 11, 2025: The House passed the bill with 289 votes in favor and 131 against;

• 17 juillet 2025 : le Sénat a adopté le texte avec 67 voix pour et 33 contre;

• 18 juillet 2025 : le Président a promulgué la loi, la rendant ainsi officielle au niveau fédéral. Le nouveau projet de loi entrera en vigueur 18 mois après la signature de Trump ou 120 jours après que les agences de régulation auront publié les règles finales de mise en œuvre, selon la première éventualité.

Cela marque le premier aboutissement d’un processus législatif complet pour les stablecoins aux États-Unis depuis l’introduction de la loi STABLE en 2019.

2. Exigences de réserve : Garantie d’actifs réels 1:1

La loi GENIUS exige clairement que tous les stablecoins émis et mis en circulation auprès du public aux États-Unis soient “entièrement, de manière équivalente et remboursable” garantis par les actifs suivants :

• Liquidités en dollars américains

• Bons du Trésor à court terme (pas plus de 180 jours) garantis par les taux d’intérêt de la Réserve fédérale.

• Instruments de liquidité reconnus par la Federal Deposit Insurance Corporation (FDIC)

Cette disposition invalide directement les stablecoins algorithmiques (tels que DAI, FRAX) ou les stablecoins partiellement surcollatéralisés en tant qu’instruments “équivalents” garantis par des réserves.

Les stablecoins doivent être “échangeables contre des actifs équivalents en dollars américains dans un délai raisonnable” établissant le statut juridique des droits de rachat des utilisateurs.

3. Mécanisme d’enregistrement et de licence : Priorité fédérale, coordination au niveau des États

La loi GENIUS établit un système d’enregistrement à deux niveaux :

• Enregistrement principal : Tous les émetteurs doivent s’enregistrer au niveau fédéral, avec la possibilité d’obtenir des licences auprès de l’OCC (Office of the Comptroller of the Currency), de la Réserve fédérale ou d’autres agences autorisées;

• Enregistrement secondaire : Si un émetteur de stablecoins souhaite fournir des services directement aux consommateurs dans un État particulier, il doit obtenir une licence supplémentaire de services monétaires au niveau de l’État (similaire au modèle actuel de licence de Money Services Business (MSB));

Ce cadre institutionnel fera passer les stablecoins de la “zone grise” au système traditionnel d’autorisation financière, similaire à la logique d’examen des banques ou des institutions de paiement.

4. Mécanisme de divulgation et d’audit : Rapports mensuels + audits annuels

Afin de renforcer la confiance du public et d’améliorer la transparence, la loi GENIUS impose les obligations d’information suivantes :

• Publication mensuelle du détail des actifs de réserve, y compris les catégories d’actifs, les ratios de détention et les institutions dépositaires;

• Rapports d’audit trimestriels établis par des cabinets d’audit indépendants;

• Examens annuels de la conformité financière et évaluations des risques au niveau fédéral;

• Divulgation obligatoire aux régulateurs et activation des mécanismes d’urgence dans les 24 heures en cas de problèmes de remboursement ou de dévaluation importante.

Ce mécanisme est appelé “Sarbanes-Oxley pour les stablecoins,” avec une transparence et une intensité de divulgation d’informations proches des exigences de reporting financier des entreprises publiques.

5. Interdiction de l’émission de Stablecoins non garantis ou algorithmiques

La loi GENIUS interdit explicitement l’accès aux États-Unis :

• L’émission de stablecoins qui reposent sur un contrôle algorithmique sans garantie d’actifs réels;

• L’émission de “hybrides” stablecoins qui ne peuvent pas assurer le rachat quotidien de la valeur nette d’inventaire ou la divulgation transparente de la structure des réserves;

• L’émission indirecte de stablecoins non enregistrés pour un usage public par le biais de contrats DeFi (ciblant indirectement certains mécanismes de génération sur la chaîne comme Rai ou Liquity);

Cette disposition est considérée par le secteur comme une interdiction claire des “stablecoins non garantis,” et peut également signifier que les stablecoins décentralisés comme DAI doivent soit complètement “USDC-ifier”, soit quitter le marché américain.

Deuxième partie : Impact sur les principaux émetteurs de Stablecoins

La mise en œuvre de la loi GENIUS redéfinira sans aucun doute les normes juridiques pour “stablecoins” sur le marché américain. Dans ce cadre, les émetteurs sont confrontés à des pressions et à des opportunités sans précédent. avec des trajectoires divergentes en fonction de la structure de leurs réserves, de leur état de préparation à la mise en conformité et de leurs orientations stratégiques.

1. Circle (USDC) : Le plus grand bénéficiaire du système

Source : https://www.circle.com/

Circle est l’un des rares émetteurs de stablecoins à s’être concentré sur la conformité, la transparence et les réserves 1:1 garanties par des fiats depuis sa création. Les réserves de l’USDC sont entièrement conservées dans le système bancaire américain et consistent principalement en liquidités et en bons du Trésor américain à court terme. Depuis 2021, Circle publie régulièrement la structure de ses réserves, avec des audits réalisés par Grant Thornton LLP.

Principaux avantages :

• Circle a demandé à devenir un prestataire de services de paiement national réglementé et détient des licences MSB dans plusieurs États;

• Des partenariats stables avec des institutions financières telles que Coinbase, Visa et BlackRock;

• Chercher activement à obtenir une autorisation dans le cadre de l’accord européen MiCA, en faisant preuve d’une forte capacité d’adaptation réglementaire interrégionale.

Résultat attendu :

Circle sera en mesure de demander directement des licences fédérales et pourrait devenir l’un des premiers émetteurs de stablecoins légaux “” certifiés en vertu de la loi GENIUS, obtenant ainsi des avantages de premier plan dans des domaines tels que les marchés publics et les services en marque blanche des CBDC.

2. Tether (USDT) : Pression sur la transparence et restructuration institutionnelle

Figure : https://tether.to/en/

En tant que plus grand stablecoin au monde en termes de capitalisation boursière, USDT a longtemps été critiqué pour sa structure de réserve opaque, ses opérations offshore et ses audits insuffisants. Bien que Tether ait commencé à divulguer la répartition des actifs au cours des dernières années - en augmentant progressivement les avoirs en bons du Trésor et en liquidités - certaines réserves comprennent encore des actifs non liquides (par exemple, des métaux précieux, des fonds d’investissement).

Questions clés :

• La société mère de Tether est enregistrée dans les îles Vierges britanniques, qui ne sont pas directement réglementées par les États-Unis;

• Du point de vue de la conformité, les plateformes d’échange ou les fournisseurs de services financiers basés aux États-Unis auront du mal à continuer à soutenir USDT;

• La loi GENIUS interdit explicitement les stablecoins qui “ne sont pas entièrement garantis par des actifs réels,”, ce qui limitera directement l’éligibilité de l’USDT à l’accès au marché.

Résultat attendu : Si Tether ne peut pas ou ne veut pas restructurer son architecture d’entreprise, ajuster sa structure de réserve et compléter l’enregistrement fédéral, USDT pourrait être confronté aux situations suivantes :

• Circulation restreinte dans les bourses, les portefeuilles et les systèmes de services financiers américains;

• Suppression de la liste des paires d’échange USDT sur certaines plateformes transfrontalières (telles que Coinbase, Kraken);

• Maintien d’une position dominante à l’étranger (Asie, Amérique latine), mais déclin rapide de la part de marché aux États-Unis.

3. PayPal USD (PYUSD), FDUSD, TrueUSD : Les stablecoins bancaires gagnent des labels légaux

Figure : https://www.paypal.com/us/digital-wallet/manage-money/crypto/pyusd

Ces projets de stablecoins reposent sur un modèle d’émission de” en partenariat avec une banque ( “) :

• PYUSD : Emis par Paxos pour le compte, intégré avec PayPal, avec une structure de réserve entièrement divulguée;

• FDUSD : Emis par l’institution fiduciaire First Digital Trust de Hong Kong, avec des réserves en dollars américains + des bons du Trésor à court terme;

• TrueUSD : Bien qu’autrefois affectées par des conflits de garde, certaines versions ont été adaptées à un modèle similaire à celui de BUSD;

Impact de la loi GENIUS :

• La plupart de ces stablecoins ont des structures de réserve conformes et peuvent s’adapter rapidement aux exigences fédérales en matière de licences;

• Ils entretiennent déjà des relations de coopération avec les banques traditionnelles, ce qui s’inscrit dans la logique de la politique de “stablecoins = dollars de l’ombre des banques”;

• Une fois enregistrés, ils peuvent rapidement étendre les scénarios d’application grâce aux réseaux de paiement Web2 (tels que PayPal, Stripe).

Résultat attendu : Ces monnaies stables qui suivent la voie “licence financière + conformité sur la chaîne” deviendront des vitrines pour la mise en œuvre de la loi GENIUS dans ses premières étapes, en obtenant une adoption prioritaire dans les marchés publics, les institutions financières pilotes et les bacs à sable de paiement transfrontalier.

4. Stablecoins algorithmiques et modèles décentralisés : Une transition souterraine complète ?

La loi GENIUS interdit explicitement les stablecoins qui ne sont pas adossés à des actifs réels, ce qui a des conséquences :

• DAI de MakerDAO : bien que DAI ait progressivement introduit l’USDC comme garantie partielle, son mécanisme de stabilité Peg n’est toujours pas essentiellement 1:1 remboursable;

• Frax, Liquity, Rai et autres stablecoins utilisant des garanties asymétriques ou des modèles de contrôle algorithmique;

• Tous les actifs stables sur la chaîne créés par le biais de contrats intelligents ou de structures synthétiques (comme USD+, eUSD).

Défis à relever :

• Les projets DeFi qui ne disposent pas de réserves en monnaie fiduciaire ou de comptes bancaires auront du mal à obtenir la certification fédérale;

• Les bourses et les portefeuilles conformes ne seront pas autorisés à fournir des services de garde ou de négociation pour des stablecoins non enregistrés;

• Les projets de stablecoins algorithmiques seront contraints de se déplacer dans des zones grises hors chaîne ou d’introduire “des partenaires réglementaires” pour combler les interfaces de conformité par le biais de la restructuration des DAO.

Résultat attendu : À moins qu’elles ne restructurent complètement leurs mécanismes de stabilité et n’obtiennent une licence, les stablecoins algorithmiques seront systématiquement éliminées aux États-Unis. Ce résultat est un coup dur pour l’écosystème DeFi, mais il pourrait également favoriser le développement des voies d’innovation “on-chain compliant stablecoin”, telles que les jetons USDC et les actifs représentatifs de la réserve fédérale on-chain (OFR-Tokens).

Résumé :

La loi GENIUS n’est pas un simple document réglementaire mais un remaniement systématique. Elle redéfinira le seuil de conformité, le fondement de la confiance et le paysage industriel de la filière stablecoin. Circle consolidera sa position de leader en matière de conformité; Tether est confronté à des ajustements structurels ou à une contraction stratégique; et les stablecoins décentralisées de DeFi doivent trouver de nouvelles voies de survie.

Troisième partie : Un impact considérable sur l’écosystème du marché des cryptomonnaies

Avec la promulgation de la loi GENIUS, les États-Unis cherchent non seulement à soumettre les stablecoins à une surveillance réglementaire, mais aussi à remodeler la sécurité, la conformité et les attributs souverains de l’ensemble de l’infrastructure financière cryptographique par des moyens institutionnels. L’impact de cette législation sur l’écosystème du marché est systémique et sa portée s’étend bien au-delà des stablecoins eux-mêmes.

1. La confiance des utilisateurs et les cas d’utilisation des stablecoins vont exploser

Depuis des années, les stablecoins sont appréciés pour leur faible coût, leur absence de frontières et leur caractère quasi instantané “digital cash”. Toutefois, en raison de l’opacité des audits, des mécanismes de rachat défectueux et du manque de clarté quant à la responsabilité de l’émetteur, de nombreux utilisateurs et institutions ont considéré les stablecoins comme des commodités technologiques “ plutôt que comme des instruments de confiance financière “.

La mise en œuvre de la loi GENIUS permettra d’atténuer efficacement cette crise de confiance structurelle :

• Des droits de remboursement clairement définis donneront aux stablecoins le crédit de substituabilité d’une monnaie légale;

• Les mécanismes de divulgation et d’audit renforceront la confiance des utilisateurs dans la sécurité des réserves;

• Les stablecoins conformes peuvent être intégrés dans les applications Web2 (e-commerce, paiements, voyages) et dans les institutions financières traditionnelles (banques, courtiers, plateformes de gestion de patrimoine);

Les scénarios de croissance attendus sont les suivants

- Intégration native des paiements en stablecoins dans les sites de commerce électronique et les plateformes de contenu (par exemple, Shopify + USDC);

- Intégration des paiements transfrontaliers pour les contrats de freelance et de télétravail;

- Les entreprises et les DAO qui utilisent des stablecoins pour le règlement des salaires et de la chaîne d’approvisionnement;

- Déplacement à grande échelle des services de transfert de fonds à coût élevé (par exemple, corridors États-Unis-Amérique latine, Asie du Sud-Est) par des pièces de stablecoins.

2. Accélération des tendances à l’institutionnalisation de l’infrastructure cryptographique

Suite à des signaux réglementaires clairs, les fournisseurs de services dans la couche d’infrastructure de la chaîne subiront également une transformation structurelle :

• Les produits de portefeuille : MetaMask, Phantom, etc., doivent faire la distinction entre les stablecoins conformes et non conformes et les modules de vérification de l’identité de l’utilisateur (KYC) prédéfinis;

• Interfaces de paiement on-chain : Stripe Crypto, Circle Pay et des outils similaires bénéficieront d’un soutien réglementaire pour intégrer les infrastructures financières traditionnelles;

• Protocoles DeFi : Nécessité de s’adapter aux mécanismes de liste blanche d’actifs conformes (par exemple, Aave GHO intégrant uniquement USDC);

• Services d’audit et de conservation : Chainalysis, Fireblocks, etc., deviendront les « systèmes d’exploitation en arrière-plan » des systèmes financiers on-chain conformes.

Cela marquera le début d’une nouvelle ère de SaaS-ification financière “on-chain”—brouillant les frontières entre les fournisseurs de services financiers traditionnels et les projets Web3, qui évolueront vers un écosystème collaboratif de fournisseurs d’API conformes à “et d’intégrateurs de points de contact avec les utilisateurs.”

3. Les Stablecoins deviennent des supports d’extension de l’hégémonie numérique américaine

La loi GENIUS est profondément liée à la stratégie financière des États-Unis et n’existe pas de manière isolée dans le cadre réglementaire technique.

Dans le système financier international traditionnel, la position dominante du dollar américain repose sur Swift, CHIPS, les banques de compensation et le marché du Trésor. Dans le monde on-chain, le système d’actifs indexés “” dominé par le dollar américain - à savoir les stablecoins - est la ré-expression de l’hégémonie financière à l’ère numérique.

Avec la promotion de la loi GENIUS, les États-Unis étendront leur souveraineté numérique par les voies suivantes :

• Exiger que les exchanges mondiales “ne prennent en charge que les monnaies stables conformes,” former des exportations réglementaires;

• Encourager les entreprises américaines à utiliser des stablecoins pour les règlements de la chaîne d’approvisionnement mondiale, en remplacement des monnaies locales ou des virements bancaires;

• Le gouvernement fédéral peut directement acheter ou détenir des stablecoins conformes pour les projets pilotes d’aide, de compensation et de prêt;

• Les stablecoins en dollars américains servent d’outils coloniaux numériques à l’adresse “,” accélérant la pénétration des systèmes financiers on-chain des pays en développement;

Les stablecoins ne sont pas simplement des sous-produits de la numérisation du dollar américain - ils sont en train de devenir une frontière stratégique pour le soft power du dollar américain. La loi GENIUS fournit un support juridique indispensable à cet effet.

4. L2 et DeFi bénéficieront de l’injection de liquidités de haute qualité

Pendant longtemps, le développement des réseaux de couche 2 et des protocoles DeFi a été entravé par les différences de qualité des liquidités on-chain :

• La liquidité de certains stablecoins est limitée par les risques liés à la centralisation de l’émetteur ou de l’autorité contractante;

• Les utilisateurs n’ont pas confiance dans les stablecoins générés par le protocole “” et ne sont pas disposés à bloquer des fonds on-chain pendant de longues périodes;

• Les capitaux institutionnels ne disposent pas d’une voie “propre” pour entrer dans DeFi en toute conformité;

Après la loi GENIUS, Circle, Paxos et d’autres pourront déployer directement des contrats d’émission de stablecoins sur les réseaux de couche 2, ouvrant ainsi l’ère des stablecoins natifs conformes à la couche 2 sur “.” Les chaînes Base, Arbitrum et OP Stack deviendront des foyers de déploiement de stablecoins conformes.

Dans le même temps, les protocoles DeFi peuvent introduire “whitelist stablecoin pools” et “auditable asset collateral pools” mécanismes pour attirer les fonds traditionnels dans les domaines du prêt, du trading et du market-making sans confiance.

“ faire passer DeFi de l’ère du capital gris “à l’ère du capital structuré réglementé “.”

5. Les Stablecoins du marché noir et les opérateurs offshore seront systématiquement mis sous pression.

Le processus d’institutionnalisation des monnaies stables conformes s’accompagnera inévitablement de l’exclusion des actifs non conformes :

• Les exchanges doivent procéder au delisting des paires de trading de stablecoins non autorisés (comme Tether, DAI);

• Les portefeuilles doivent étiqueter ou bloquer par défaut “les contrats de stablecoins non certifiés”;

•Les teneurs de marché institutionnels et les fonds doivent se conformer aux listes de conformité des actifs de liquidité “”;

• Les marchés noirs de gré à gré auront du mal à maintenir des systèmes de cotation basés sur l’USDT;

Les traders, les arbitragistes et les mineurs offshore se retrouveront ainsi privés de leur principal pont en dollars américains, ce qui les obligera à adopter d’autres solutions, telles que des devises autres que le dollar américain. des stablecoins adossés au dollar ou des actifs natifs on-chain (par exemple, l’EUROe, le sDAI, le wCNY).

L’autre aspect de la montée en puissance des stablecoins conformes est le déclin de l’écosystème “on-chain free dollar”.

Summary

La loi GENIUS n’est pas seulement un cadre réglementaire pour les stablecoins, mais un outil stratégique permettant aux États-Unis de promouvoir la mise à niveau de l’infrastructure financière numérique et de renforcer l’influence monétaire. Tout en remodelant la confiance du marché, elle guidera également l’ensemble du monde Web3 vers une ère post-liberté “- une nouvelle phase où la conformité prime et l’intégration on-chain et off-chain.

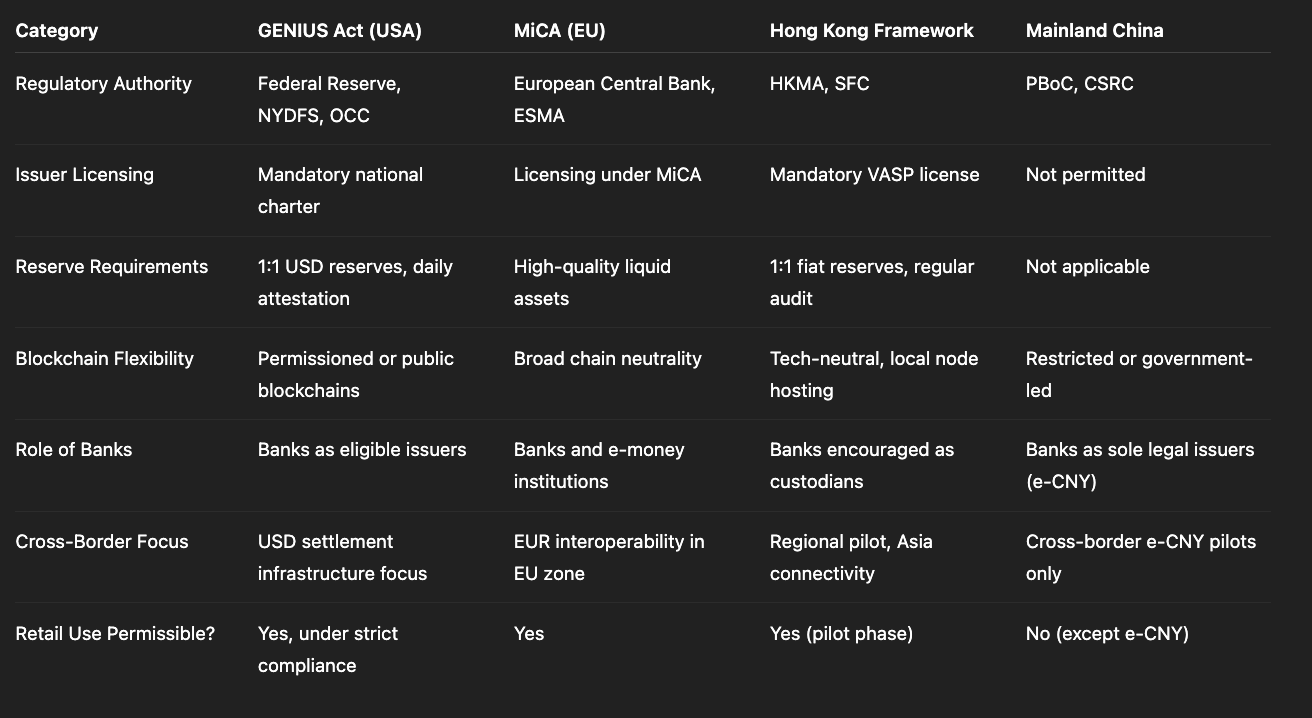

Quatrième partie : Comparaison des réglementations entre les régions

Comparaison de la réglementation de Stablecoin : GENIUS Act vs autres politiques majeures (Source : Gate Learn creator Max)

La loi GENIUS a un effet démonstratif au niveau mondial, mais son approche réglementaire présente des différences significatives par rapport à d’autres grandes économies.

Union européenne

Le règlement MiCA, qui entrera en vigueur en 2024, établit une distinction entre “Electronic Money Tokens (EMTs)” et “Asset-Referenced Tokens (ARTs)”, en mettant l’accent sur la protection des consommateurs et l’octroi de licences pour les opérations transfrontalières.

- La réglementation de base se concentre sur la divulgation des risques et les seuils d’entrée sur le marché;

- Permet à un certain pourcentage de stablecoins algorithmiques ou hybrides d’être pilotés dans des bacs à sable;

- S’applique aux 27 États membres, ce qui facilite la circulation au sein d’un marché financier unifié.

Comparaison : Les États-Unis mettent l’accent sur la domination de l’USD ( “), l’adossement 1:1 et l’octroi d’une licence fédérale (“), ce qui est plus rigide et mieux adapté à la domination des règlements mondiaux en USD; l’Union européenne met l’accent sur la diversité financière et la protection des consommateurs.

Chine

En Chine continentale, les “stablecoins” ne sont pas encore officiellement reconnus ou largement utilisés. Le yuan numérique (e-CNY), piloté par la banque centrale, arrive à maturité sur le plan technique, mais présente encore des limites en ce qui concerne les règlements internationaux et l’intégration d’écosystèmes tiers.

A Hong Kong :

- La HKMA a publié des lignes directrices sur l’émission de stablecoins en 2024, exigeant 100% de réserves d’actifs et la participation d’institutions agréées;

- Plusieurs institutions financières de Hong Kong pilotent des stablecoins en HKD ou en USD, comme le HKD Stablecoin;

- Hong Kong est devenu un centre d’affaires asiatique pour les émetteurs américains conformes comme {Circle}, {Paxos} et {Anchorage}.

L’adoption de la loi GENIUS favorisera le rôle de Hong Kong en tant que centre de règlement on-chain “USD” et pourrait indirectement influencer l’ouverture et l’attitude coopérative des stratégies réglementaires du continent.

Cinquième partie : Risques et incertitudes potentiels

Bien que la loi GENIUS constitue une avancée institutionnelle, sa mise en œuvre reste confrontée à plusieurs défis :

- Un long cycle d’adoption législative : Le projet de loi a été adopté, mais sa mise en œuvre ne sera pas possible avant le quatrième trimestre 2025 au plus tôt;

- Problèmes de coordination entre le gouvernement fédéral et les gouvernements des États : Certains États pourraient continuer à affirmer leur indépendance en matière d’octroi de licences au niveau local, ce qui rendrait la coordination réglementaire plus complexe;

- Suppression de l’innovation : Les stablecoins algorithmiques et les stablecoins DeFi-native peuvent être marginalisés;

- Augmentation des coûts d’intégration technique : Les charges de conformité pour les petits et moyens émetteurs peuvent augmenter, ce qui pourrait exacerber la concentration du marché.

Ces facteurs détermineront si la loi GENIUS est “un nouveau point de départ pour les stablecoins en USD” ou s’il s’agit simplement d’un autre exercice réglementaire.

Conclusion : Le point de départ de la concurrence mondiale en matière de réglementation des stablecoins

Avec la loi GENIUS, c’est la première fois que les États-Unis s’attaquent sérieusement aux risques systémiques des stablecoins et tentent de les réglementer dans le cadre d’un système fédéral. Il ne s’agit pas seulement d’une mise à jour technique de la réglementation financière, mais aussi d’une intervention profonde dans la relation entre l’internationalisation du dollar, les systèmes financiers cryptographiques et les monnaies numériques des banques centrales.

D’un point de vue macroéconomique, cela marque le début de l’ère de la concurrence réglementaire “on-chain USD”, avec des centres financiers comme Hong Kong, les Émirats arabes unis et Singapour qui pourraient bénéficier d’avantages précoces grâce à la flexibilité de leurs politiques.

Pour les entreprises Web3, les institutions financières et même les puissances souveraines, la compréhension, l’accès et la participation à ce système détermineront directement la prochaine phase du paysage fintech.

Partager

Contenu

Introduction : L’année de la reconnaissance officielle des stablecoins

Première partie : Contenu essentiel de la loi GENIUS

Deuxième partie : Impact sur les principaux émetteurs de Stablecoins

Troisième partie : Un impact considérable sur l’écosystème du marché des cryptomonnaies

Quatrième partie : Comparaison des réglementations entre les régions

Cinquième partie : Risques et incertitudes potentiels

Conclusion : Le point de départ de la concurrence mondiale en matière de réglementation des stablecoins

Articles Connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

Nouveau stablecoin USDT0 de Tether : en quoi est-il différent de l'USDT ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?