Bonjour,

Êtes-vous lassé par la vague de pessimisme qui déferle sur Crypto Twitter (CT) ces derniers temps ? Ce qui m’irrite davantage, c’est la division profonde qui règne sur CT quant à l’avenir des marchés crypto. Certains enterrent déjà le dernier bull run, tandis que d’autres affirment qu’il ne s’agit que d’une péripétie de plus dans le cycle du marché. Rien de surprenant à cela : chacun avance sa propre théorie.

Cependant, certains indices laissent penser que la situation pourrait être différente cette fois. Les ETF ont enregistré trois jours consécutifs de sorties nettes atteignant 1 milliard de dollars, une première depuis leur lancement ; les taux de financement du BTC se sont inversés, et le sentiment « buy-the-dip » est désormais relégué au rang de mème sur CT. Pourtant, le BTC a déjà connu des corrections de 25 à 30 % avant de retrouver de nouveaux sommets historiques dans les mois suivants. Comment savoir quelle hypothèse se réalise réellement cette fois-ci ?

Pourtant, il existe un groupe dans l’écosystème crypto qui ne se fie ni aux ressentis, ni à l’astrologie, ni à d’autres spéculations hasardeuses : les premiers acteurs de la blockchain Bitcoin, les mineurs.

Eux aussi ont affronté leur lot de difficultés, notamment après l’annonce par Donald Trump de la première vague de droits de douane réciproques sur les pays asiatiques, dont la Chine, principal fournisseur d’équipements de minage. Leur réalité économique reste cependant liée à des calculs simples, comme la règle du halving inscrite dans le whitepaper de Bitcoin il y a plus de 15 ans.

Dans l’analyse quantitative de cette semaine, je vous expose la rentabilité actuelle des mineurs, alors que leurs marges se réduisent après la chute du cours du BTC.

Entrons dans le vif du sujet,

Prathik

Polymarket : Là où vos prédictions ont du poids

Pariez sur l’avenir en échangeant des parts sur des résultats, des élections, des événements sportifs, des marchés, et plus encore. Polymarket convertit la sagesse collective en probabilités en temps réel.

Désormais intégré à X, les prédictions bénéficient d’analyses sociales en direct issues de Grok et des publications sur X.

Pensez-vous savoir ce qui va arriver ? Montrez-le.

👉 Découvrez Polymarket

La structure financière des mineurs de BTC est limpide : ils perçoivent un revenu fixe déterminé par le protocole, mais leurs dépenses réelles fluctuent. Lorsque le marché tangue, ce sont eux qui ressentent en premier la pression sur leur bilan. Leurs recettes proviennent de la vente du BTC miné, tandis que leurs charges d’exploitation sont essentiellement composées des factures d’électricité nécessaires à la puissance de calcul du minage.

Cette semaine, j’ai analysé ce que le réseau leur verse, combien coûte chaque dollar de revenu, la part de bénéfice qui subsiste après paiement des frais réels, et ce qu’il leur reste une fois la comptabilité arrêtée.

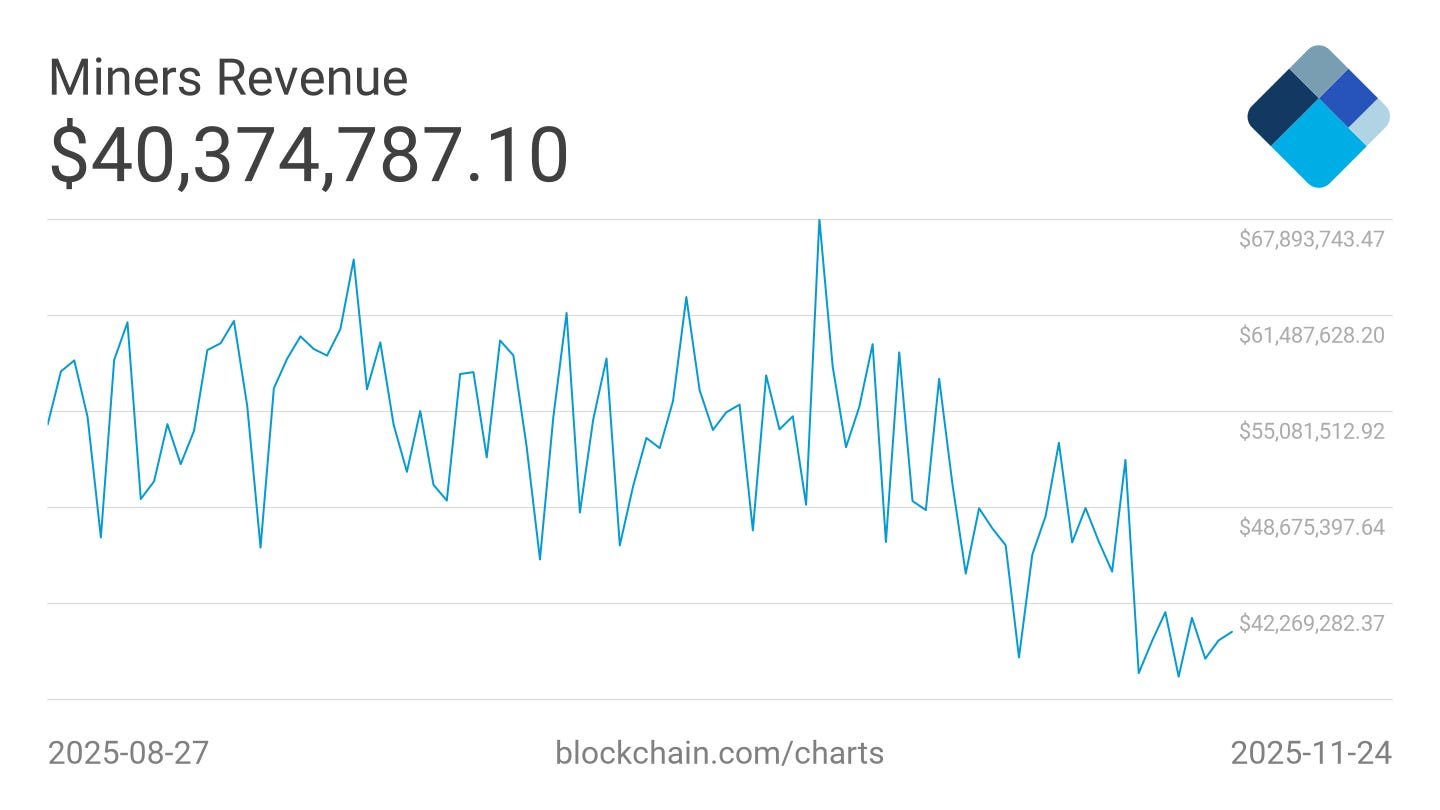

En résumé : au niveau actuel du BTC, sous les 90 000 dollars, l’industrie du minage est sous pression et loin d’être florissante. Sur les deux derniers mois, le revenu moyen sur sept jours des mineurs a chuté de 35 %, passant de 60 millions à 40 millions de dollars.

@ Blockchain

Voici les points essentiels.

Les revenus du Bitcoin sont mécaniques et codifiés dans le protocole. Une récompense de 3,125 BTC par bloc, associée à un temps de bloc moyen de 10 minutes, aboutit à environ 144 blocs par jour, soit près de 450 BTC minés toutes les 24 heures. Sur 30 jours, les mineurs extraient 13 500 BTC, ce qui, au prix actuel d’environ 88 000 dollars, représente près de 1,2 milliard de dollars. Réparti sur un hashrate record de 1 078 Exahash par seconde (EH/s), ce milliard ne rapporte plus que 3,6 cents par Terahash et par jour. C’est sur cette base économique que repose la sécurité d’un réseau pesant 1 700 milliards de dollars.

En face, la facture d’électricité constitue la principale variable, selon la localisation et l’efficacité du matériel de minage.

Avec des machines récentes, comme les rigs S21 consommant 17 joules par terahash et une électricité bon marché, il est encore possible de générer une marge positive. Mais si votre parc s’appuie sur des équipements plus anciens ou si vous payez l’énergie plus cher, chaque hash calculé pèse sur vos coûts. Au prix actuel du hash, qui dépend de la difficulté du réseau, du cours du Bitcoin, de la subvention par bloc et des frais de transaction, un S19 fonctionnant à 0,06 dollar le kWh atteint tout juste l’équilibre. Si la difficulté augmente, que le prix baisse et qu’une vague de chaleur fait grimper les coûts énergétiques, la rentabilité s’effondre.

Voici quelques chiffres pour illustrer cela.

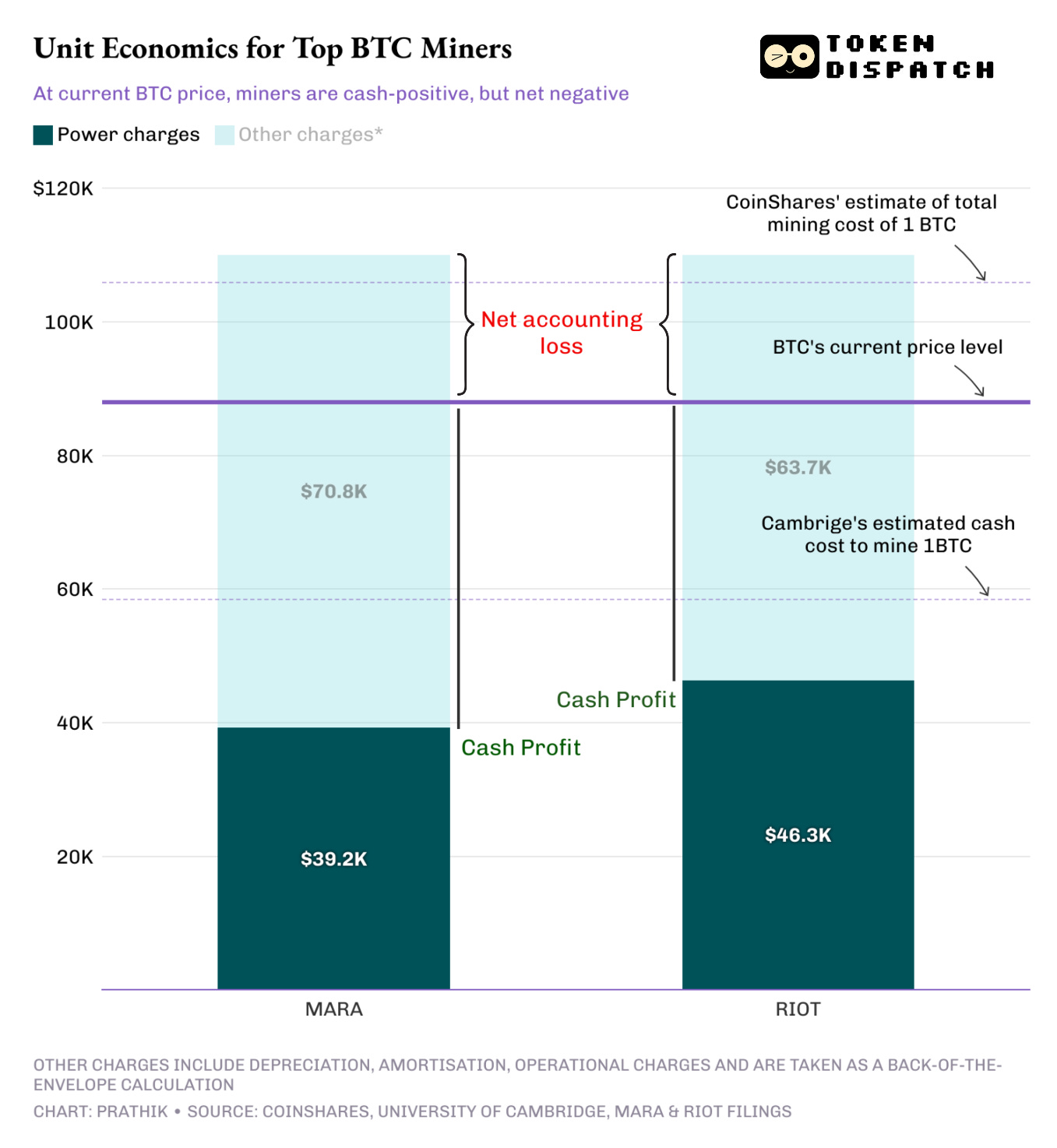

En décembre 2024, CoinShares estimait le coût cash de production d’un BTC pour les mineurs cotés à environ 55 950 dollars au troisième trimestre 2024. Aujourd’hui, Cambridge l’évalue à près de 58 500 dollars. Le coût réel du minage varie d’un acteur à l’autre. Marathon Digital (MARA), premier mineur coté, a dépensé en moyenne 39 235 dollars en énergie pour chaque BTC extrait au troisième trimestre 2025. Riot Platforms (RIOT), le deuxième plus grand, a déboursé 46 324 dollars. Malgré un BTC à 30 % sous son sommet, à 86 000 dollars, ces mineurs restent rentables. Mais ce n’est pas tout.

Les mineurs doivent également intégrer les charges non monétaires, notamment l’amortissement, les dépréciations et la rémunération en actions. Ces postes rendent le minage très capitalistique. En les intégrant, le coût total de production d’un BTC dépasse facilement les 100 000 dollars.

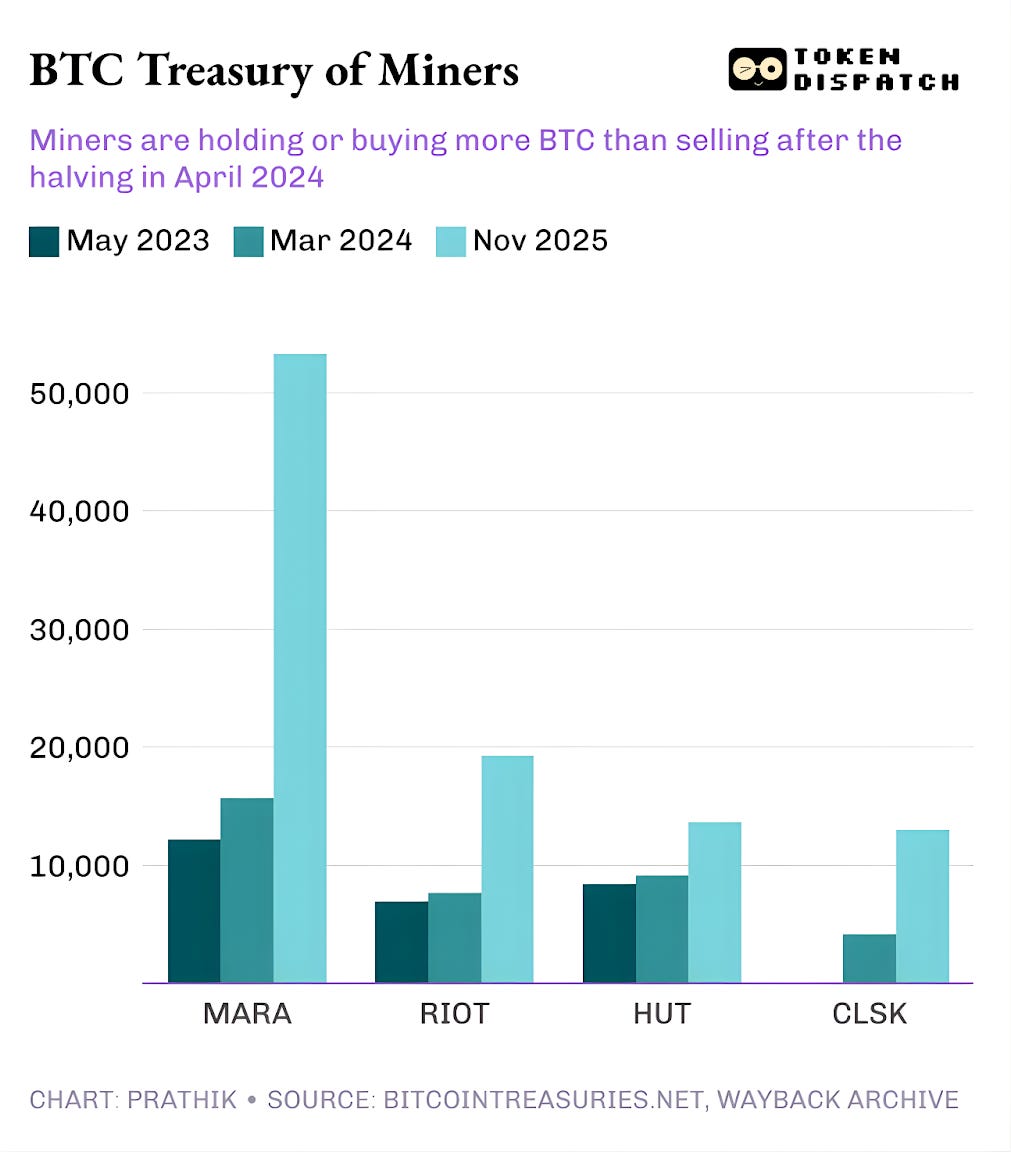

erstand pourquoi de plus en plus de mineurs préfèrent conserver le BTC qu’ils extraient, voire en acheter sur le marché au lieu de vendre.

Les mineurs les plus solides, comme MARA, parviennent à couvrir leurs coûts grâce à des activités annexes et à l’accès aux marchés de capitaux. Beaucoup d’autres, cependant, pourraient basculer dans le rouge à la moindre hausse de difficulté.

Au final, deux seuils de rentabilité coexistent dans le secteur du minage.

Le premier concerne les mineurs industriels disposant de flottes performantes, d’une énergie peu coûteuse et de bilans allégés. Pour eux, le prix du BTC pourrait chuter de 86 000 à 50 000 dollars avant que leur trésorerie quotidienne ne devienne négative. Aujourd’hui, ils réalisent plus de 40 000 dollars de marge brute par BTC, mais selon les cas, il leur est difficile de dégager un bénéfice comptable au cours actuel.

Le second scénario concerne les autres mineurs, qui peinent à rester au-dessus de leur seuil de rentabilité une fois les amortissements, dépréciations et rémunérations en actions intégrés.

Même en retenant un coût total de production d’un BTC compris entre 90 000 et 110 000 dollars, beaucoup de mineurs sont déjà sous leur seuil de rentabilité économique. Ils poursuivent le minage tant que leur coût cash n’est pas dépassé, mais leur coût comptable l’est. Cela incite de plus en plus de mineurs à conserver leur BTC plutôt que de le vendre.

Les mineurs continueront tant que leur activité reste positive en cash. À 88 000 dollars, le système paraît stable, à condition que les mineurs ne vendent pas leur BTC. Si le cours baisse encore ou si les mineurs doivent liquider leurs avoirs, ils approcheront de leur seuil de rentabilité.

Les corrections de prix continueront d’impacter le segment retail et les traders, mais elles ne devraient pas affecter les mineurs dans l’immédiat. En revanche, un accès plus restreint au capital pourrait aggraver la situation. C’est alors que la dynamique s’enrayera et que les mineurs devront miser davantage sur leurs activités annexes pour survivre.

C’est tout pour cette analyse quantitative. Rendez-vous la semaine prochaine.

D’ici là, restez vigilants,

Prathik

Avertissement :

- Cet article est reproduit depuis [Token Dispatch]. Tous droits réservés à l’auteur original [Prathik Desai]. Pour toute demande concernant cette reproduction, veuillez contacter l’équipe Gate Learn, qui traitera votre requête dans les meilleurs délais.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de cet article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, toute copie, distribution ou reproduction des traductions est interdite.