Résumé exécutif

- BTC a confirmé une rupture nette, le prix passant sous le True Market Mean et maintenant les intervenants du marché dans une posture défensive.

- La répartition du coût de base on-chain révèle une accumulation initiale dans la zone des 70 000 à 80 000 $, avec un cluster d’offre dense entre 66 900 $ et 70 600 $ qui s’affirme comme une zone de forte conviction où la pression vendeuse à court terme pourrait être absorbée.

- Les pertes réalisées s’accélèrent, et la pression vendeuse persistante indique que de nombreux détenteurs sont contraints de sortir à perte alors que la dynamique baissière se prolonge.

- Le volume spot demeure structurellement faible, renforçant le manque de demande où les flux vendeurs ne rencontrent pas d’absorption significative.

- Les marchés à terme sont entrés dans une phase de réduction forcée du levier, avec les plus fortes liquidations longues du mouvement baissier amplifiant la volatilité et la poursuite de la baisse.

- La demande des grands allocataires s’est considérablement affaiblie, les flux nets liés aux ETF et aux trésoreries diminuant et ne parvenant pas à soutenir l’offre régulière observée lors des précédentes phases d’expansion.

- Les marchés d’options continuent d’intégrer un risque baissier élevé, la volatilité restant recherchée et le skew s’accentuant alors que les traders paient pour la protection.

- Avec le levier purgé mais une demande spot toujours absente, le marché demeure vulnérable, et tout rebond de soulagement devrait rester correctif, sans inversion de tendance.

Analyses on-chain

À la suite de l’analyse de la semaine dernière, où le risque baissier s’accentuait après l’échec du prix à retrouver le coût de base des détenteurs court terme autour de 94 500 $, le marché a désormais franchi de façon décisive le True Market Mean.

Sous la moyenne structurelle

Le True Market Mean, qui représente le coût de base agrégé de l’offre en circulation active, hors coins inactifs depuis longtemps (offre perdue, premiers mineurs, coins de l’ère Satoshi), a servi à plusieurs reprises de dernier support durant la phase baissière actuelle.

La perte de ce repère structurel confirme une dégradation progressive depuis fin novembre, la configuration générale du marché rappelant de plus en plus la transition de début 2022, passant d’une phase de compression de range à un bear market plus prononcé. Le manque de suivi de la demande, combiné à une pression vendeuse persistante, suggère que le marché évolue désormais dans un équilibre plus fragile.

À moyen terme, le prix s’inscrit de plus en plus dans un corridor de valorisation élargi. À la baisse, le True Market Mean proche de 80 200 $ fait désormais office de résistance, tandis que le Realized Price, autour de 55 800 $, marque la borne basse où le capital long terme se réengage historiquement.

Graphique en direct

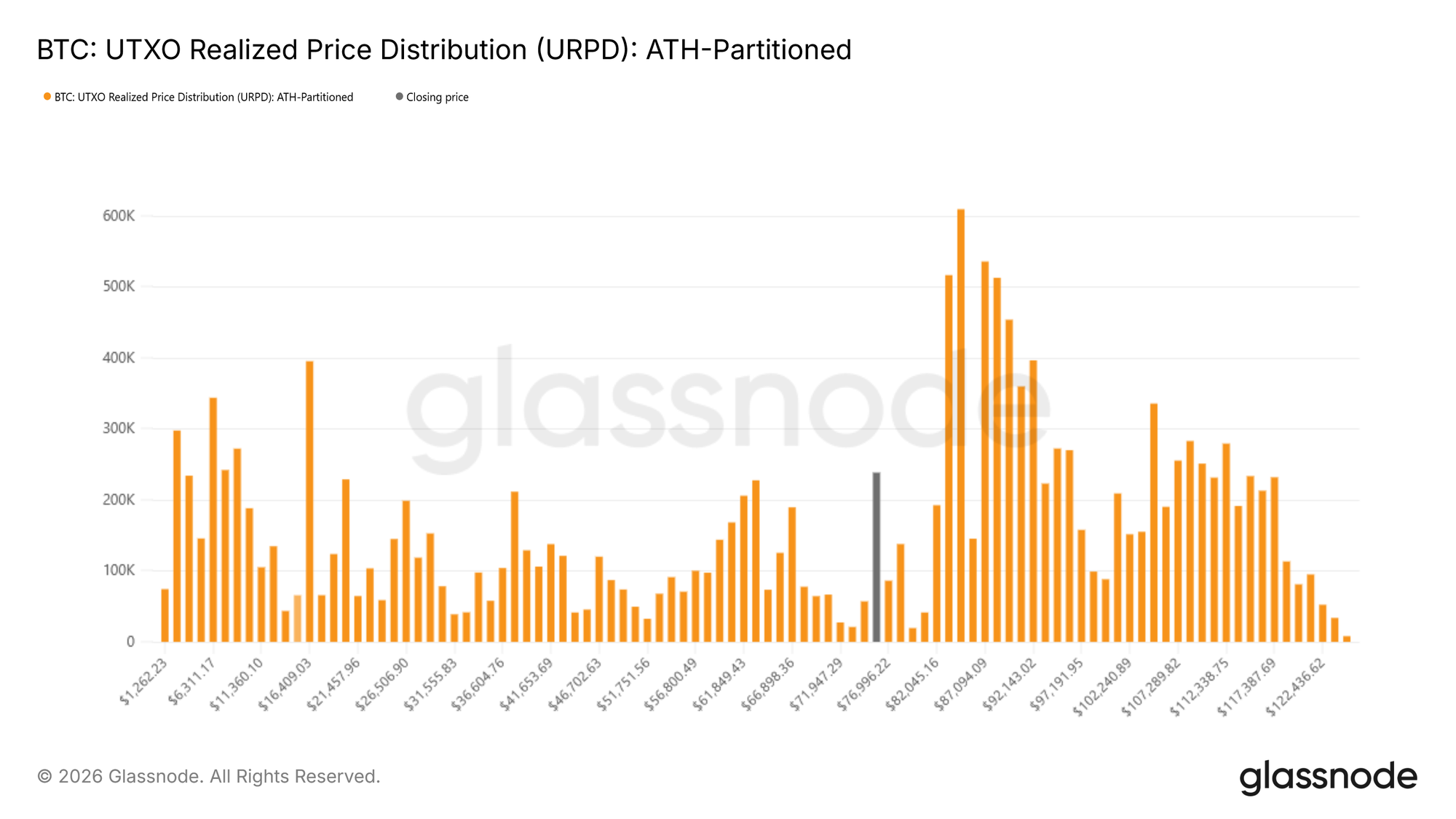

Cartographie des premières zones de demande

Le contexte structurel étant réinitialisé, l’attention se porte sur la stabilisation à la baisse. À mesure que le marché progresse dans cette phase du cycle, la question centrale devient l’identification des zones où un plancher durable pourrait émerger. Si aucun indicateur unique ne permet de le définir avec certitude, plusieurs outils on-chain offrent des indications sur les points d’apparition de la demande à court terme.

Parmi eux, la distribution du prix réalisé des UTXO (URPD) cartographie l’offre détenue à différents coûts de base. Les distributions actuelles montrent une accumulation notable par de nouveaux entrants dans la zone des 70 000 à 80 000 $, suggérant un positionnement précoce d’acheteurs prêts à absorber la faiblesse à ces niveaux. Sous cette zone, un cluster dense d’offre entre 66 900 $ et 70 600 $ ressort comme une région de forte conviction. Historiquement, les zones de concentration du coût de base agissent souvent comme amortisseurs à court terme, où la pression vendeuse rencontre une demande réactive.

Graphique en direct

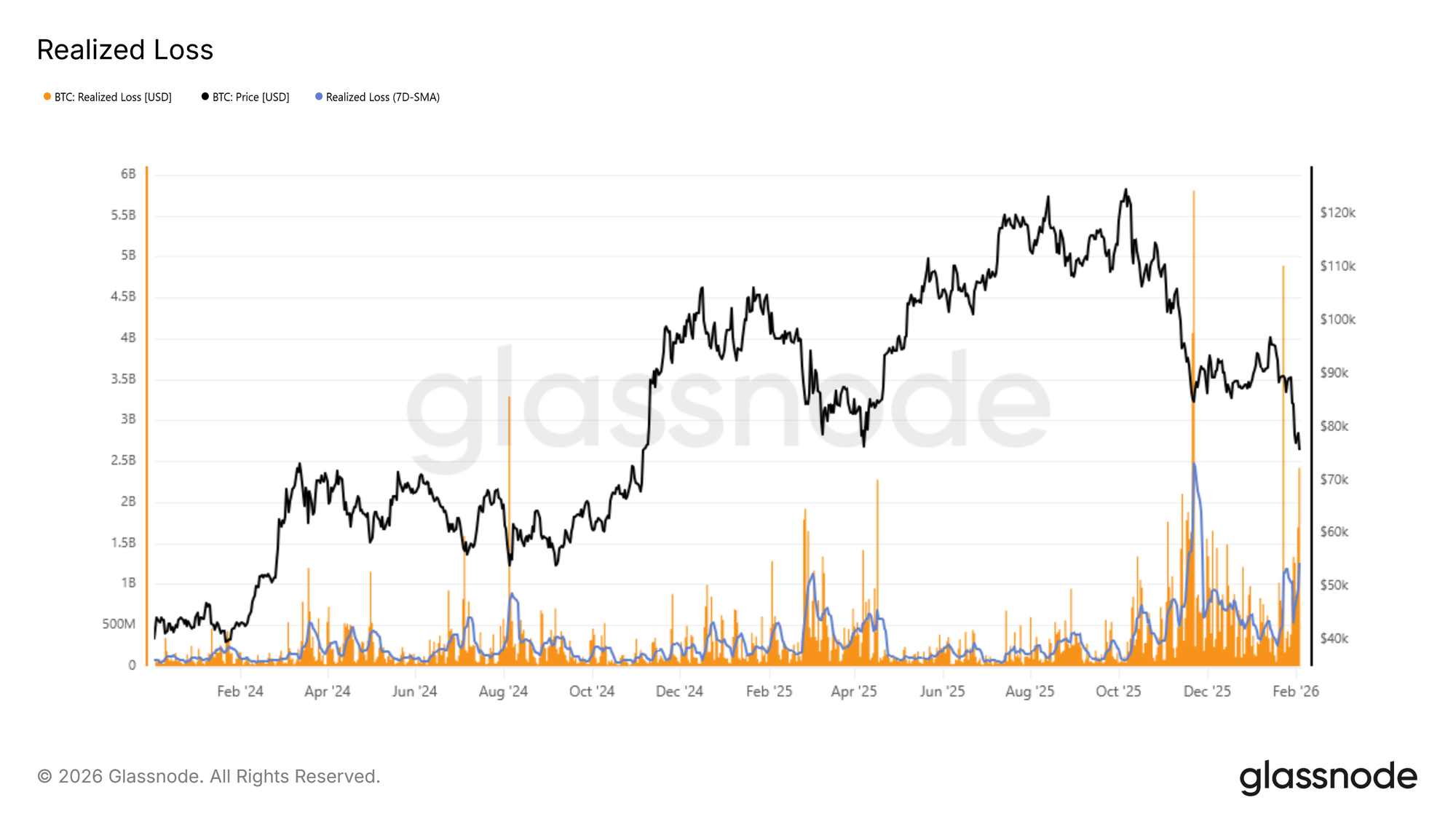

Stress sous-jacent

Les dynamiques de capitulation offrent une autre perspective sur le risque baissier à court terme. La perte réalisée mesure directement le stress des investisseurs en quantifiant le volume de coins dépensés à perte sur une période donnée, ce qui en fait un indicateur pertinent des épisodes de vente panique.

Au cours de la contraction actuelle, la moyenne mobile simple sur 7 jours des pertes réalisées a dépassé 1,26 milliard $ par jour, reflétant une hausse marquée de la peur et de la frustration suite à la perte du True Market Mean. Historiquement, les pics de pertes réalisées coïncident souvent avec des épisodes d’épuisement des vendeurs, où la pression marginale commence à s’atténuer.

Un exemple récent est visible lors du rebond depuis la zone des 72 000 $, où les pertes réalisées quotidiennes ont brièvement dépassé 2,4 milliards $, soit près du double de la moyenne mobile sur 7 jours. De tels extrêmes marquent fréquemment des points d’inflexion à court terme, où la vente forcée laisse place à une stabilisation temporaire des prix.

Graphique en direct

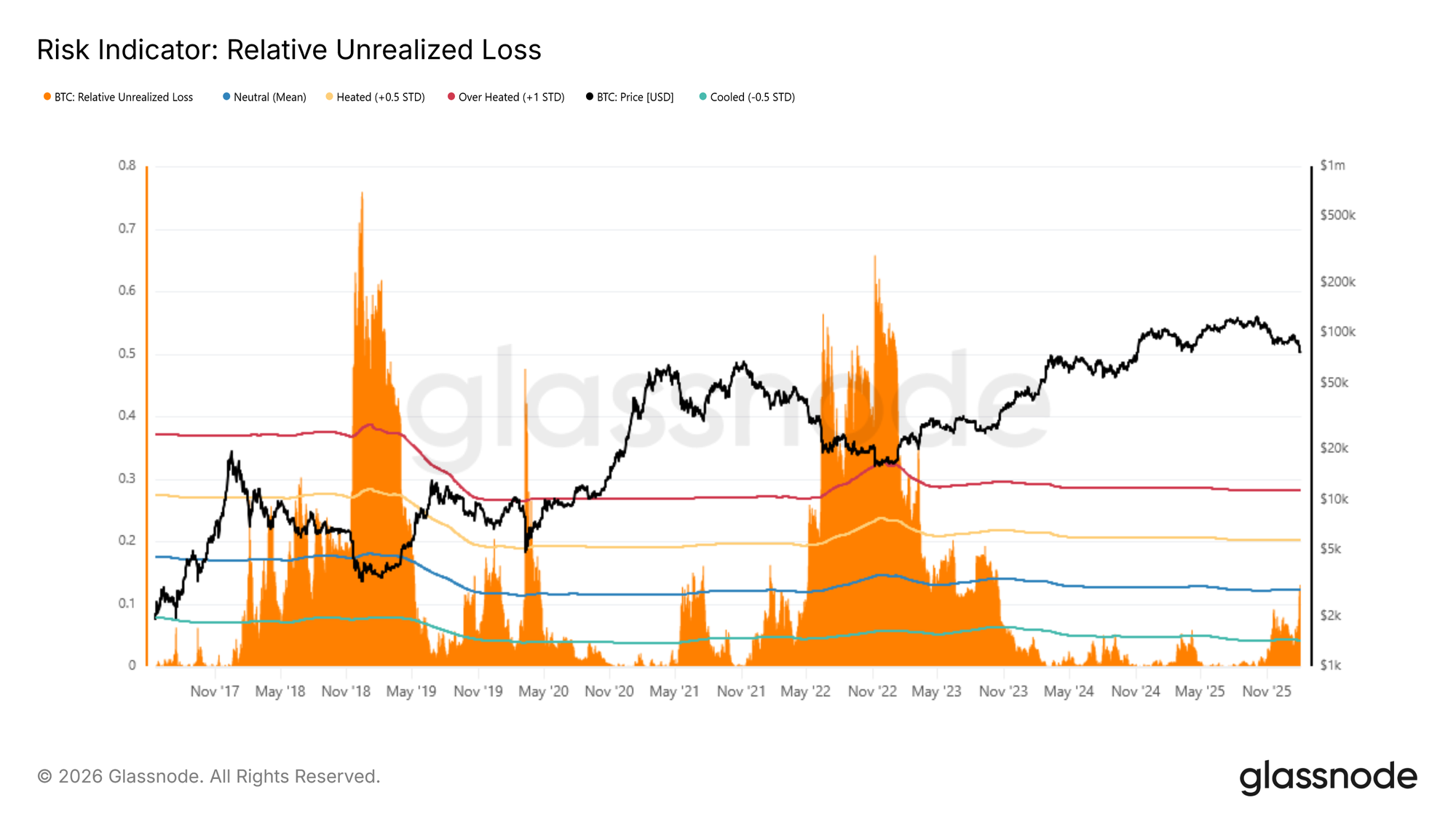

Stress versus les extrêmes historiques

Une perspective historique plus large apporte un contexte essentiel aux conditions actuelles. Pour mieux situer la position du marché, la perte non réalisée relative peut être comparée aux extrêmes des précédents bear markets. Cette métrique exprime la valeur en USD des pertes non réalisées en proportion de la capitalisation totale du marché, permettant d’évaluer le niveau de stress de façon normalisée sur plusieurs cycles. Historiquement, les pics cycliques ont dépassé ~30 % (environ +1 écart-type), avec des niveaux nettement plus sévères entre 65 % et 75 % observés lors des creux des cycles 2018 et 2022.

Actuellement, la perte non réalisée relative a dépassé sa moyenne cyclique long terme, proche de 12 %, confirmant une pression croissante sur les investisseurs détenant des coins à des coûts supérieurs au prix spot actuel. Si le stress est clairement élevé, l’historique suggère que les mouvements vers les extrêmes supérieurs coïncident généralement avec des événements de dislocation majeurs, comme les effondrements de LUNA ou FTX, où le prix converge rapidement vers le Realized Price.

Graphique en direct

Analyses off-chain

La faiblesse se poursuit, les volumes spot et futures restant faibles, et le marché des options restant axé sur la protection à la baisse.

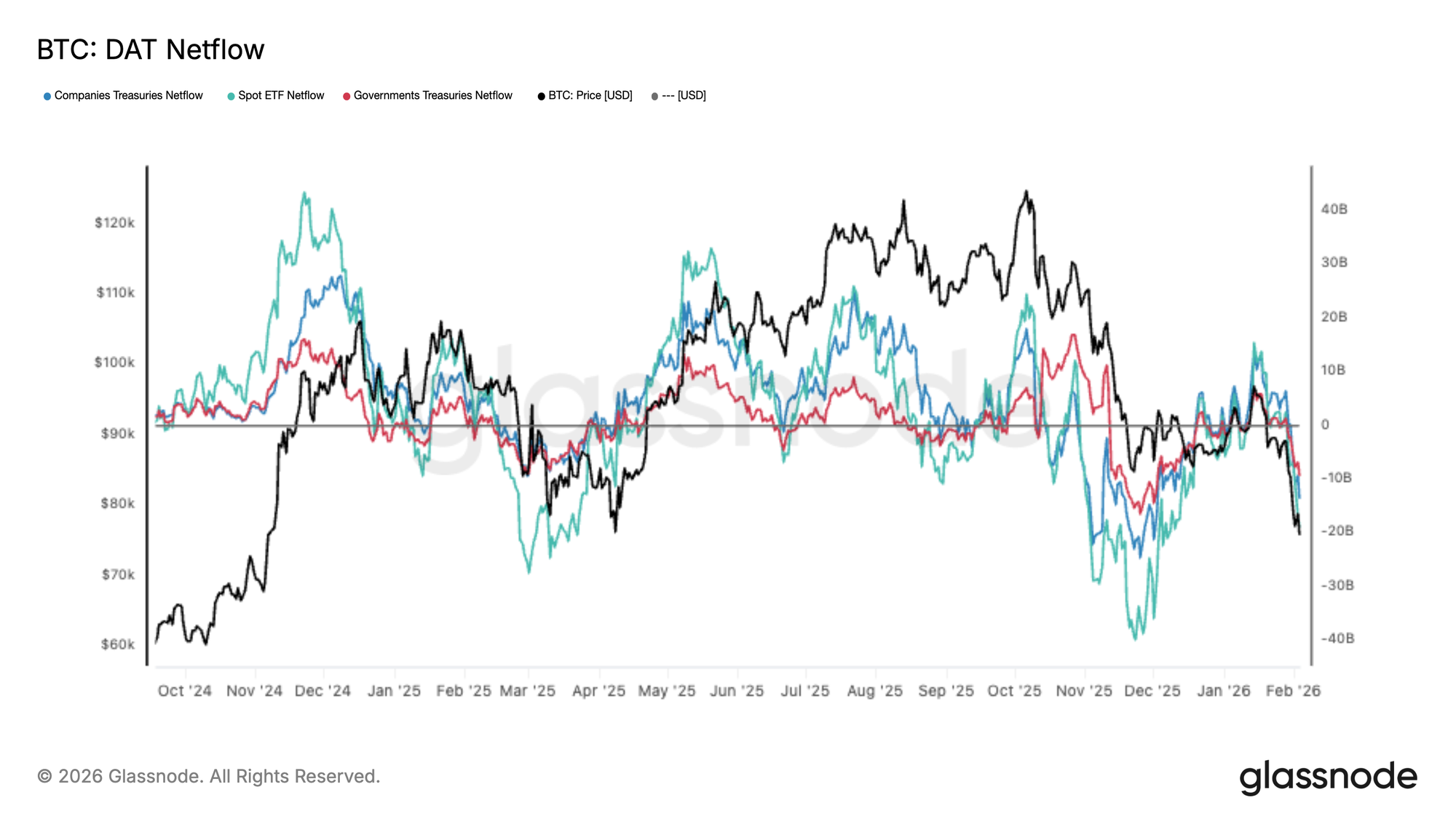

Flux institutionnels : retour aux sorties nettes

La demande des principaux allocataires s’est nettement dégradée, le panier DAT Netflow repassant en sorties nettes alors que le BTC décroche. Les flux spot ETF se sont fortement affaiblis, tandis que les trésoreries d’entreprises et d’États diminuent également, signalant un recul généralisé de la demande marginale.

Cela marque une rupture par rapport à la précédente phase d’expansion, où des flux entrants persistants absorbaient l’offre et soutenaient la hausse des prix. Désormais, les flux tournent systématiquement en négatif, renforçant l’idée que le marché peine à attirer de nouveaux capitaux à ces niveaux.

Avec une demande institutionnelle et de trésorerie ne soutenant plus l’offre, le risque baissier demeure élevé et tout rebond de soulagement devrait rencontrer une résistance, sauf stabilisation et reprise durable des flux nets entrants.

Graphique en direct

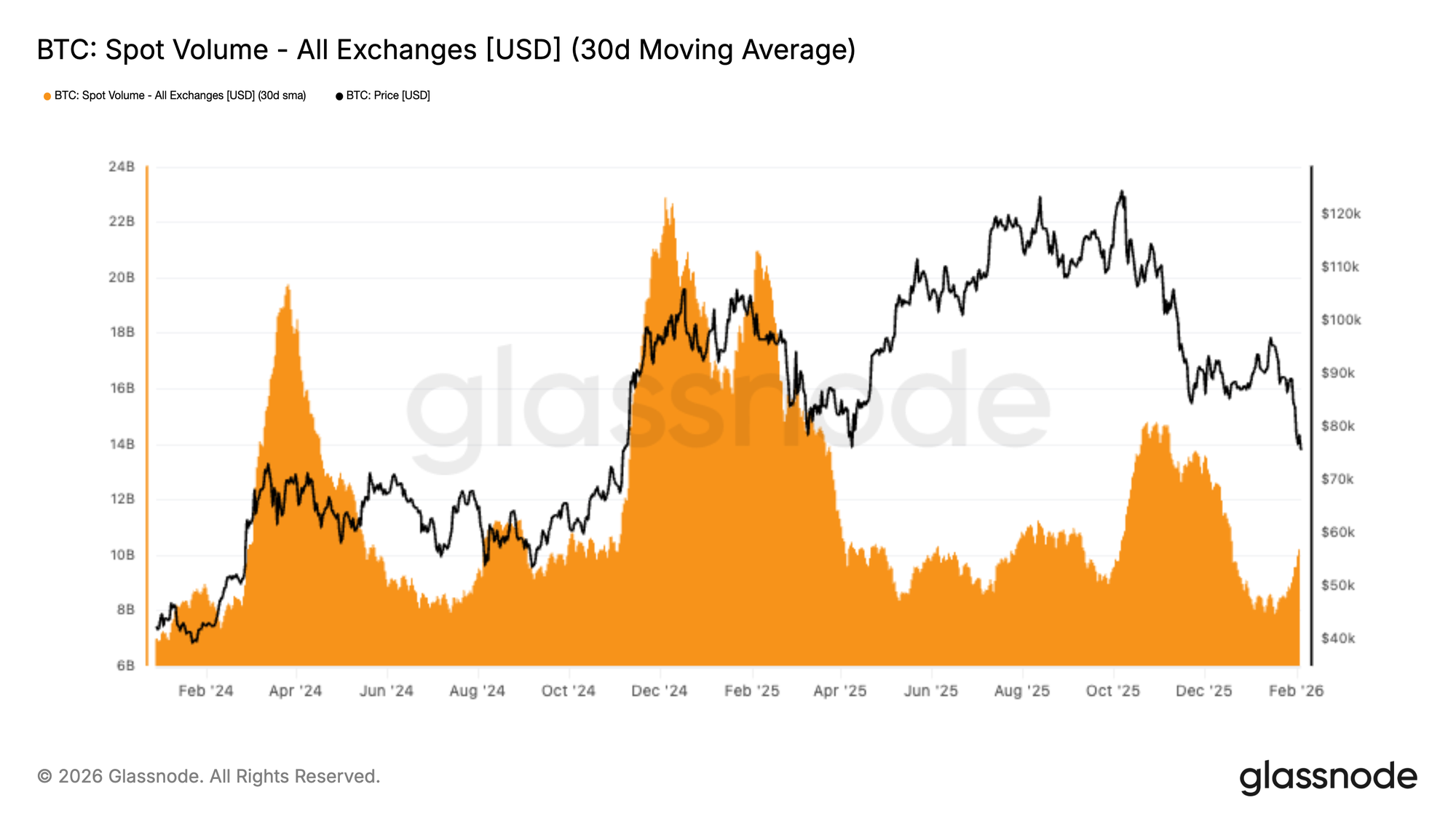

Volume spot toujours faible

Les volumes spot restent structurellement faibles, la moyenne sur 30 jours demeurant déprimée malgré le repli du BTC de 98 000 $ vers la zone des 72 000 $. Cela illustre un vide de demande, où la pression vendeuse n’est pas absorbée de façon significative et durable.

Historiquement, les retournements de tendance durables coïncident avec une forte expansion du volume spot à mesure que la nouvelle demande prend le relais. Ici, le volume n’a augmenté que modérément pendant la baisse, ce qui indique une activité principalement réactive, dominée par la distribution et la réduction du risque plutôt que par une accumulation de conviction.

Avec une liquidité toujours limitée, le prix reste vulnérable à la poursuite de la baisse, car même des programmes de vente modérés peuvent avoir un impact disproportionné dans un marché dépourvu de soutien spot régulier.

Graphique en direct

Liquidations sur les futures

Une cascade de liquidations a frappé les marchés dérivés BTC, les liquidations longues totales sur les plateformes atteignant le plus haut niveau de tout ce mouvement de baisse. Cela reflète une purge agressive des positions longues à effet de levier alors que le prix a chuté, accélérant la dynamique baissière vers la zone médiane des 70 000 $.

À noter, l’activité de liquidation était restée relativement modérée pendant la majeure partie de novembre et décembre, ce qui suggère que le levier avait été progressivement reconstruit sur un marché spot faible. La récente envolée marque un changement de régime décisif, où la vente forcée domine les flux, amplifiant la volatilité et élargissant les plages intrajournalières.

Désormais, la capacité du prix à se stabiliser dépendra de l’efficacité de ce reset du levier à éliminer le risque excédentaire, ou s’il faudra encore plus de deleveraging.

Une reprise durable nécessite généralement que la demande spot intervienne, plutôt que de compter uniquement sur la purge des positions par liquidation.

Graphique en direct

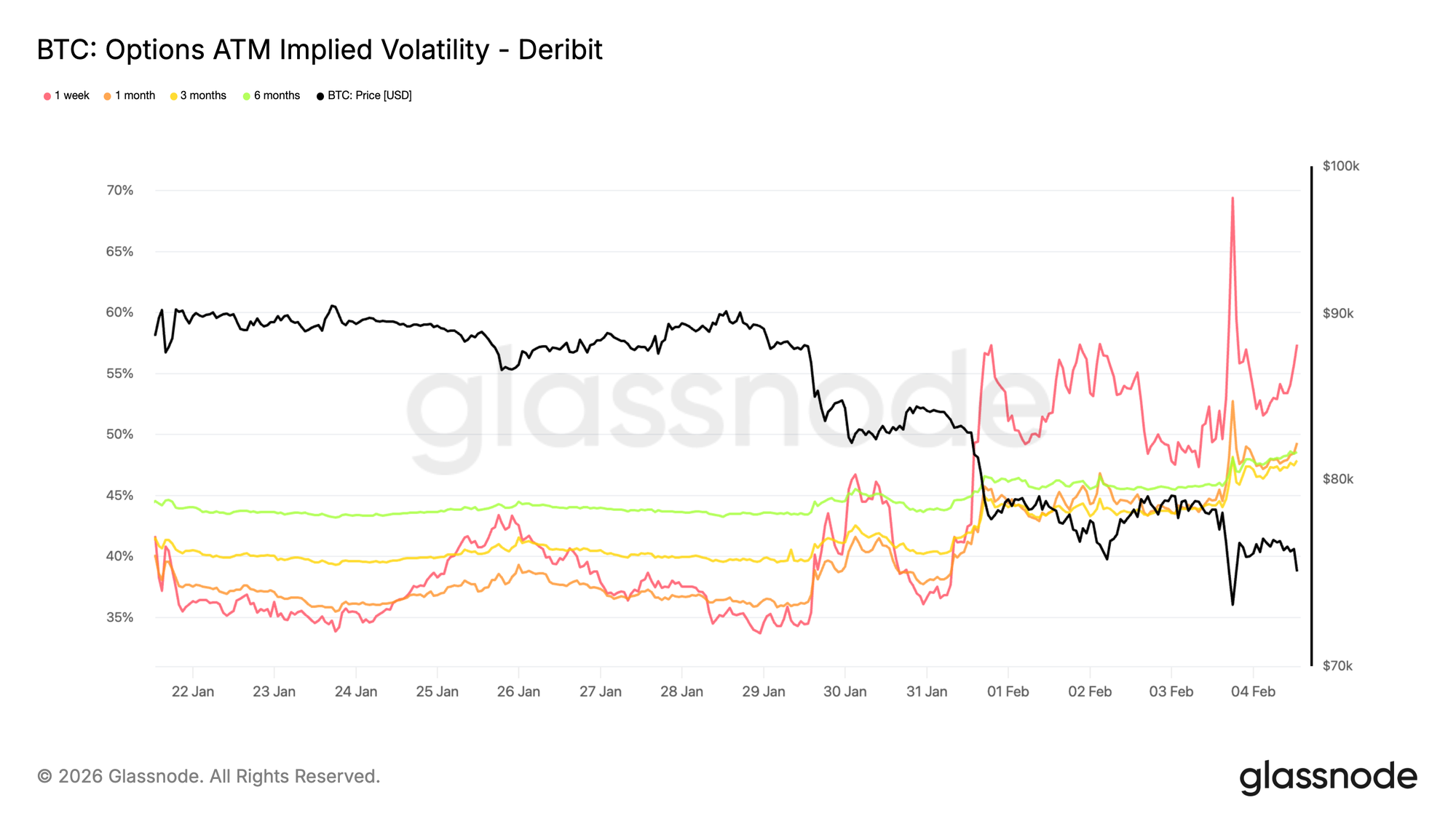

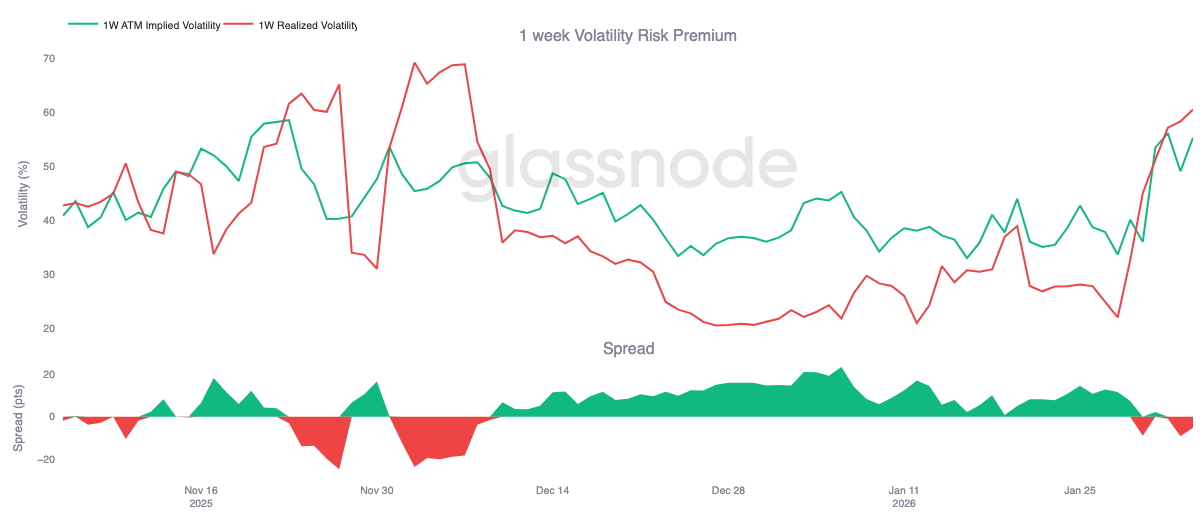

La volatilité implicite court terme reste recherchée

La volatilité implicite à court terme s’est envolée vers 70 % alors que le prix a retesté le niveau des 73 000 $, ancien sommet de cycle devenu support. Depuis le week-end, le régime de volatilité s’est élevé. La volatilité implicite à une semaine progresse d’environ 20 points de vol par rapport à il y a deux semaines, le reste de la courbe étant également revalorisé, avec des gains de plusieurs points de vol.

Lorsque la volatilité implicite courte demeure élevée par rapport aux mouvements réalisés récents, cela montre que le marché continue de payer pour le risque à court terme plutôt que de monétiser la décroissance de la volatilité. La revalorisation ne concerne pas une seule maturité mais est menée par le court terme, ce qui souligne la concentration du risque.

Ce comportement traduit une forte demande de protection contre les mouvements brusques, plutôt qu’une conviction directionnelle claire. Les traders restent réticents à vendre agressivement le risque court terme, maintenant la prime baissière et une confiance fragile.

Graphique en direct

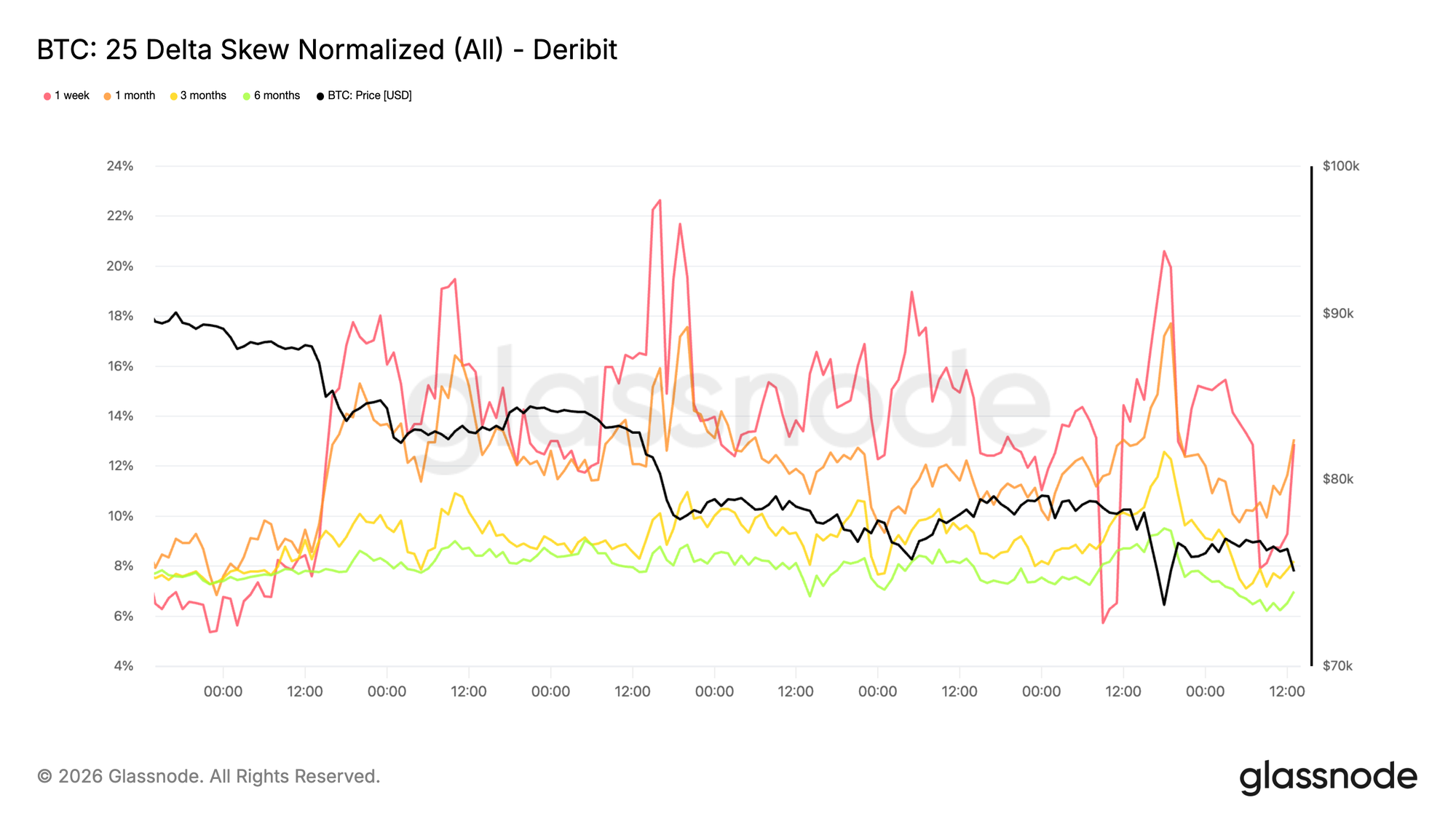

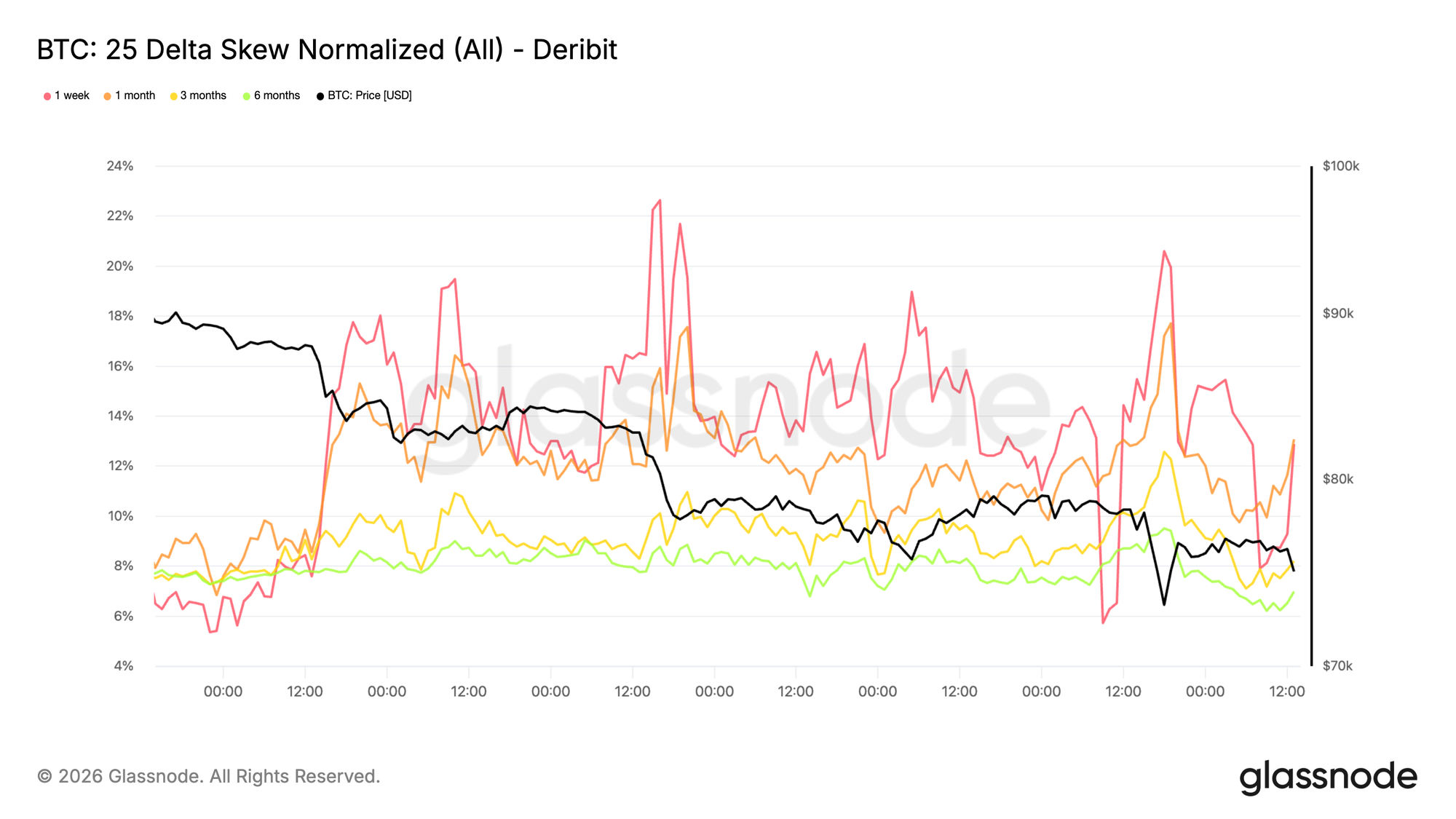

Le skew baissier continue de s’accentuer

La revalorisation de la volatilité est clairement directionnelle. Le skew baissier s’est à nouveau accentué, montrant une demande plus forte pour les puts que pour les calls. Cela indique que le marché se concentre davantage sur le risque de gap baissier que sur une anticipation de rebond, même si le prix reste au-dessus de 73 000 $.

Au lieu de se tourner vers la demande de calls, les flux d’options restent centrés sur la protection. Cela maintient la distribution implicite orientée vers des scénarios négatifs et renforce le ton défensif déjà visible sur la volatilité court terme.

Un skew baissier prononcé traduit un marché prêt à payer pour l’assurance plutôt que d’exprimer une conviction haussière. Le positionnement reste unilatéral, avec le risque concentré sur les scénarios de baisse plutôt que sur la reprise.

Graphique en direct

La prime de risque volatilité 1 semaine devient négative

La tension observée sur la volatilité implicite court terme et le skew baissier se répercute désormais sur le carry. La prime de risque volatilité à une semaine est devenue négative pour la première fois depuis début décembre, passant autour de -5, soit une inversion marquée après environ +23 il y a un mois.

Une prime de risque négative signifie que la volatilité implicite se traite désormais sous la volatilité réalisée. Pour les vendeurs de gamma, le carry est passé de favorable à pénalisant. Les positions auparavant profitables grâce à la décroissance du temps sont désormais déficitaires, obligeant les desks à se couvrir plus activement ou à reporter l’exposition. Cette réaction mécanique ajoute à la pression court terme au lieu de l’absorber.

Avec le carry dans le rouge, la volatilité n’est plus stockée mais réalisée. Dans ce contexte, les flux d’options ne viennent plus amortir les mouvements mais les renforcent, contribuant à la pression baissière déjà visible sur le skew et la tarification court terme.

Graphique en direct

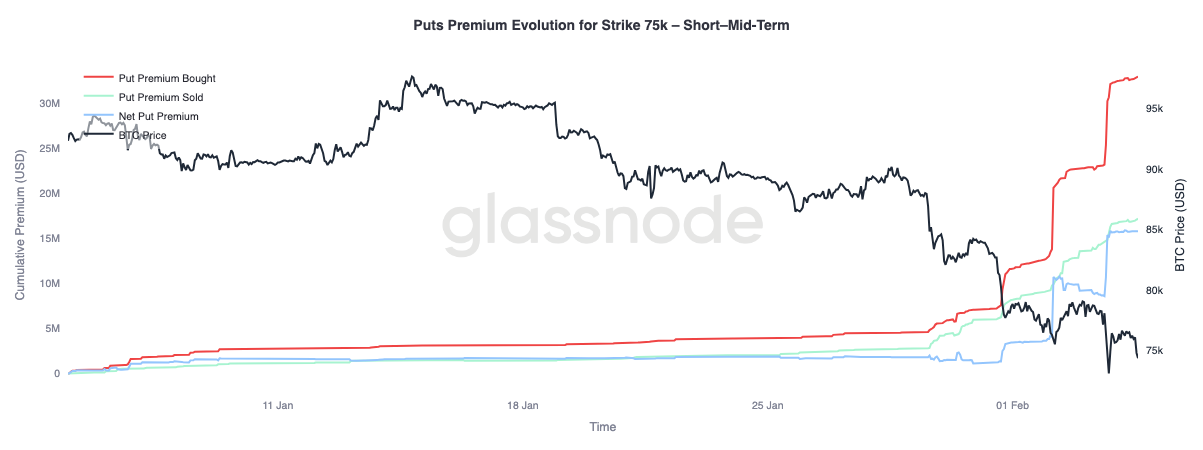

Évolution de la prime put 75 000 $ (court et moyen terme)

Analysons le comportement de la prime put 75 000 $, niveau actuellement contesté, soutenu et testé à plusieurs reprises. Ce strike est devenu un point focal pour le positionnement du risque à court terme.

La prime achetée sur les puts a nettement progressé par rapport à la prime vendue, élargissant l’écart net. Cette revalorisation s’est déroulée en trois phases distinctes, chacune coïncidant avec des mouvements baissiers où le marché n’a pas montré de soulagement significatif. Chaque jambe baissière a accru la pression sur les positions existantes, forçant les traders à se couvrir et renforçant la demande de protection.

Plus loin sur la courbe, au-delà de trois mois et non représenté sur ce graphique, la dynamique diffère. La prime vendue a récemment dépassé la prime achetée, indiquant que les traders sont prêts à monétiser la volatilité élevée sur les maturités longues tout en continuant de payer pour la protection à court terme.

Graphique en direct

Conclusion

Le Bitcoin est entré dans un régime plus défensif après la perte du True Market Mean près de 80 200 $, suite à des échecs répétés pour retrouver le coût de base des détenteurs court terme autour de 94 500 $. La rentabilité s’est comprimée, les gains non réalisés s’effaçant et les pertes réalisées augmentant lors du repli vers la zone basse des 70 000 $. Une demande précoce se forme entre 70 000 $ et 80 000 $, avec un cluster plus dense autour de 66 900–70 600 $, mais la réalisation de pertes élevées traduit une vente dictée par la peur. Avec une liquidité spot toujours limitée, les tentatives de reprise peinent à s’imposer, ce qui implique qu’un épuisement plus marqué des vendeurs pourrait être nécessaire pour une stabilisation durable.

Sur les marchés dérivés, l’impulsion vendeuse devient de plus en plus désordonnée, avec de grands événements de liquidation longue confirmant la purge forcée du levier. Si ce deleveraging peut éliminer l’excès spéculatif, il ne suffit pas à lui seul à établir un plancher durable. Les marchés d’options reflètent cette incertitude, avec un skew baissier qui s’accentue et une volatilité implicite qui demeure élevée, signalant que les traders continuent de se positionner pour une volatilité accrue.

Désormais, la variable clé reste la demande spot. Sans expansion claire de la participation spot et retour de flux entrants réguliers, le marché demeure vulnérable à la poursuite de la baisse et à des rebonds instables. Tant que les conditions ne s’améliorent pas, la balance des risques reste orientée à la baisse, et toute reprise devrait nécessiter du temps, de l’absorption et un retour significatif de la conviction acheteuse.

Avertissement :

- Cet article est une republication de [insights]. Tous droits d’auteur réservés à l’auteur original [Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode]. En cas d’objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande rapidement.

- Avertissement de responsabilité : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- La traduction de l’article dans d’autres langues est assurée par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits est interdit.