#Gate广场五月交易分享 Polymarket mercados de predicción: Cuando el mercado comienza a creer que "no habrá problemas en mayo", se está formando un consenso peligroso

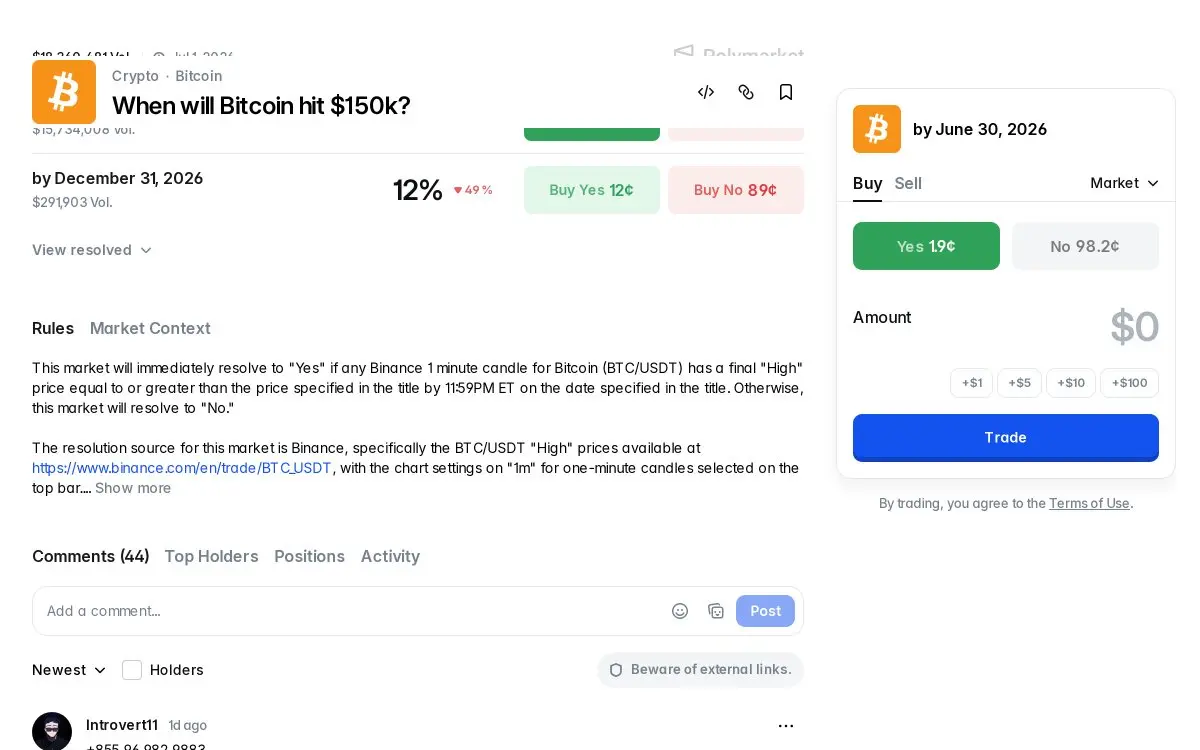

Actualmente en Polymarket, la probabilidad del contrato que representa "No ocurrirán eventos extremos en mayo" ha subido hasta el 78%. El cambio más importante en el mercado en las últimas 24 horas no es un evento aislado, sino que el mercado está valorando un conjunto completo de riesgos extremos de cola como si "no fueran a ocurrir". Esto no es una evaluación dispersa de puntos individuales, sino una compresión extrema de la prima de riesgo sistémico que cubre todo el mercado, y es la lógica de valoración más central en el mercado de predicción actual.

一、宏观层:读懂 78% 概率背后,“什么都不会发生” 的定价内涵

Una capa macro: entender el significado de la valoración de "nada ocurrirá" detrás del 78%

Muchos consideran que "Nothing happens (mayo sin incidentes)" es un indicador de sentimiento ordinario, pero desde la perspectiva de la esencia del trading, es una cesta empaquetada de riesgos de cola: siempre que ocurra cualquier evento extremo en mayo que pueda sacudir el mercado, el contrato se considera que "el riesgo se materializa"; por el contrario, si no hay impactos geopolíticos, energéticos o políticos importantes durante todo el mes, se considera "Nada".

El riesgo definido por estos eventos desencadenantes cubre todas las situaciones extremas que podrían causar impactos no lineales en el mercado: un acuerdo de paz permanente entre EE. UU. e Irán, cambio en el liderazgo iraní, el precio del petróleo WTI superando los 150 dólares, acciones militares de EE. UU. contra Cuba, confirmación oficial de vida extraterrestre, Rusia ingresando en países de la OTAN.

En resumen, cualquier evento de cola negra que ocurra se considera que el riesgo se materializa.

La probabilidad actual del 78% de "Nada" refleja tres niveles clave de expectativas del mercado:

Primero, la negación colectiva del riesgo sistémico, el mercado asume que no ocurrirán eventos extremos que alteren el orden actual en el corto plazo;

Segundo, el precio del petróleo y los conflictos geopolíticos están anclados en un rango controlado, excluyendo el umbral de 150 dólares, lo que en esencia indica que el capital no espera una ruptura sustancial en el suministro de energía;

Tercero, la probabilidad de eventos extremos se ha comprimido a niveles insignificantes, el mercado no cree que los riesgos no existan, sino que se niega a pagar una prima por riesgos de cola.

"Nothing" no significa que el riesgo sea cero, sino que el mercado se niega rotundamente a pagar por riesgos de cola.

二、板块层:三大主线看清市场逻辑

Una capa sectorial: entender la lógica del mercado a través de tres líneas principales

La valoración actual de los sectores converge mucho, dividiéndose claramente en tres áreas: sin negociación, juego de discrepancias y oportunidades Alpha.

Línea principal uno: oferta y tecnología — extracción de certeza, entrando en la zona No Trade

La nueva versión del modelo MAI tiene una probabilidad del 100% (+94%), con eventos que en 24 horas pasan de incertidumbre a una valoración consensuada en todo el mercado.

En tecnología, el foco del juego se traslada de "¿se lanzará?" a detalles como rendimiento y ritmo de implementación, las discrepancias desaparecen por completo, la valoración alcanza un pico, y la relación riesgo-retorno es extremadamente asimétrica, sin valor de juego;

En energía, la prima de cola de las perturbaciones en el suministro global se comprime sistemáticamente, los precios del petróleo y gas pierden espacio para un aumento inesperado, y el capital ya no reserva exposición a riesgos potenciales de eventos extremos en el suministro.

Cuando un evento se valora con un 100% de certeza, pasa de ser una oportunidad de trading a un fondo de mercado.

Línea principal dos: sentimiento macro — consolidación del consenso, máxima alineación en la preferencia de riesgo del mercado

El mercado en su conjunto ha llegado a un alto consenso en la valoración de que "mayo no tendrá impactos extremos", con el capital reduciendo colectivamente la prima por riesgos de conflictos geopolíticos, rupturas energéticas y cambios políticos. Esta uniformidad no se basa en una seguridad absoluta de los fundamentos, sino en una valoración de riesgo impulsada por el sentimiento, donde todos los participantes apuestan a la estabilidad, lo que suprime la volatilidad, pero acumula riesgos latentes.

Un consenso extremo suele ser el preludio de movimientos contrarios.

Línea principal tres: crédito empresarial — explosiones puntuales de riesgo, oportunidades Alpha ocultas

La probabilidad de que Spirit Airlines sea adquirida por EE. UU. cae al 28% (-33%), y la probabilidad de liquidación por cierre se eleva al 71% (+33%). El mercado valora simultáneamente dos expectativas: la ruptura de la expectativa de respaldo político y el deterioro en la gestión empresarial y riesgo de cadena de financiamiento. Esto indica que el riesgo ha pasado de una narrativa macro a una diferenciación en la supervivencia de empresas individuales. En un contexto de expectativas macro muy alineadas y convergencia en los grandes activos, la divergencia en el crédito empresarial se vuelve la principal vía para obtener rendimientos excesivos.

三、市场三大核心错配

Tres grandes desajustes en el mercado

1. Desajuste en la valoración de riesgos de cola: debido a la calma en el mercado a corto plazo, se comprime de forma ciega la prima de riesgo de eventos extremos, asumiendo que los eventos de cola negra no ocurrirán, en contraste con los riesgos potenciales existentes en geopolítica y suministro.

2. Desajuste entre expectativas macro y micro: mientras en el nivel macro se valora colectivamente que "mayo será sin riesgos y el mercado operará estable", en el nivel micro, la percepción de riesgo de crédito empresarial continúa deteriorándose y las crisis operativas se vuelven más evidentes, creando una desconexión total.

3. Desajuste entre consenso del mercado y las leyes de la volatilidad: la alta convergencia en la preferencia de riesgo y la apuesta unánime por "baja volatilidad y sin riesgos" contradice la ley fundamental del mercado de que "las discrepancias generan oportunidades y el consenso puede provocar caídas", creando una desconexión entre el consenso y la lógica de funcionamiento del mercado.

四、写在最后

Para concluir, el mercado actual está profundamente atrapado en un consenso de baja volatilidad, pero bajo esta aparente calma se acumulan aceleradamente desajustes latentes: la compresión sistémica de la prima de riesgo de cola, la expectativa dominante de "mayo sin impactos extremos", y la concentración en líneas de certeza como tecnología y energía, que entran en zonas sin juego. El riesgo se ha desplazado del macro al micro, con explosiones de riesgos individuales que se vuelven el principal campo de batalla.

El costo más alto en el mercado nunca ha sido el riesgo en sí, sino el momento en que todos creen que "el riesgo no ocurrirá".