Autor: Ryan Watkins

Traducido por: DeepTech TechFlow

Introducción: En 2026, la economía cripto se encuentra en su período de transformación más crítico en ocho años. Este artículo explora en profundidad cómo el mercado logró un “aterrizaje suave” tras las expectativas excesivas de 2021 y cómo está construyendo gradualmente un marco de valoración basado en flujos de caja y casos de uso reales.

El autor explica el dolor de los últimos cuatro años mediante el “Efecto Reina Roja” y señala que, con la relajación de la regulación en EE. UU. y la explosión de aplicaciones empresariales, los activos cripto están pasando de la especulación cíclica a un crecimiento de tendencia a largo plazo.

Frente a la crisis de confianza global y la devaluación monetaria, esto no solo es una recuperación del sector, sino también el surgimiento de un sistema financiero paralelo. Para los inversores enfocados en Web3, esto representa no solo una reconfiguración cognitiva, sino también una oportunidad de entrada subestimada y a través de ciclos.

El texto completo es el siguiente:

Puntos clave

- Esta categoría de activos sobrepasó las expectativas en 2021 de manera prematura; desde entonces, la valoración ha estado en un proceso de regresión racional, y actualmente los activos de calidad tienen valoraciones razonables.

- Con la relajación del entorno regulatorio en EE. UU., la alineación de intereses (Alignment) y la captura de valor (Value Capture) de los tokens finalmente han mejorado, haciendo que los tokens sean más atractivos para la inversión.

- El crecimiento de la economía cripto está pasando de ser cíclico a ser una tendencia secular a largo plazo, y el sector ya ha generado casos de uso valiosos más allá de Bitcoin.

- Las blockchains ganadoras están consolidando su posición como estándar para startups y grandes empresas, además de convertirse en centros de crecimiento para algunos de los negocios de más rápido crecimiento a nivel mundial.

- Debido a que las altcoins han experimentado un mercado bajista de cuatro años, el sentimiento del mercado ha tocado fondo, y las oportunidades a largo plazo de los principales proyectos están siendo mal valoradas, con pocos analistas considerando un crecimiento exponencial en sus modelos.

- Aunque los proyectos líderes pueden prosperar en la próxima era de la economía cripto, la presión por cumplir con las expectativas de entrega y la competencia empresarial aumentarán, eliminando a los participantes débiles.

- Nada es más poderoso que la idea de que “el momento ha llegado”, y la economía cripto nunca ha sido tan imparable como ahora.

En mis ocho años en esta industria, la economía cripto está en la mayor transformación que he visto. Las instituciones están acumulando fichas, mientras que los pioneros cypherpunks están diversificando su riqueza. Las empresas se preparan para un crecimiento en forma de S (S-curve), y los desarrolladores nativos del sector, desilusionados, están abandonando el barco. Los gobiernos están guiando la transformación financiera global hacia la blockchain, mientras que los traders a corto plazo siguen preocupados por las tendencias en los gráficos. Los mercados emergentes celebran la democratización financiera, mientras que los activistas en EE. UU. lamentan que todo sea solo un juego de azar.

Recientemente, hay muchos artículos sobre “en qué período histórico se asemeja más la economía cripto actual”. Los optimistas la comparan con la fase posterior a la burbuja de Internet, creyendo que la era de la especulación ha terminado y que los ganadores a largo plazo como Google y Amazon surgirán y subirán por la curva en forma de S. Los pesimistas, en cambio, la comparan con mercados emergentes, como algunos en los años 2010, sugiriendo que la protección del inversor y la escasez de capital a largo plazo podrían hacer que los precios de los activos sean débiles, incluso si el sector está en auge.

Ambas perspectivas tienen su razón. Después de todo, la historia es la mejor guía para los inversores, además de la experiencia. Sin embargo, las analogías tienen sus límites en cuanto a lo que nos pueden enseñar. También necesitamos entender la economía cripto en su propio contexto macroeconómico y tecnológico. El mercado no es una entidad única: está compuesto por muchos actores y narrativas interrelacionadas, pero distintas.

A continuación, mi mejor evaluación de la etapa en la que estuvimos y hacia dónde nos dirigimos.

El ciclo de la Reina Roja (The Red Queen’s Cycle)

「Ahora, aquí, ves, tienes que correr desesperadamente para mantenerte en el mismo lugar. Si quieres ir a otro lado, ¡tienes que correr al menos el doble de rápido!」

— Lewis Carroll

En muchos aspectos, las expectativas son lo único que importa en los mercados financieros. Si superas las expectativas, el precio sube; si no, baja. Con el tiempo, las expectativas oscilan como un péndulo, y los rendimientos futuros suelen estar negativamente correlacionados con ellas.

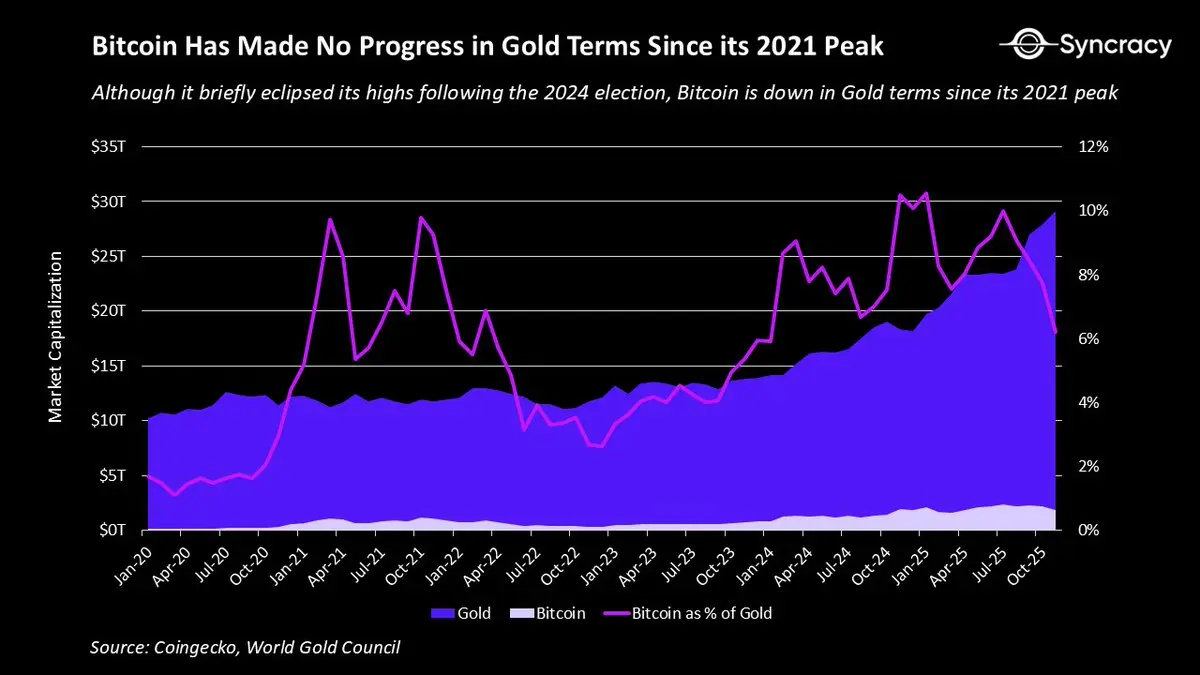

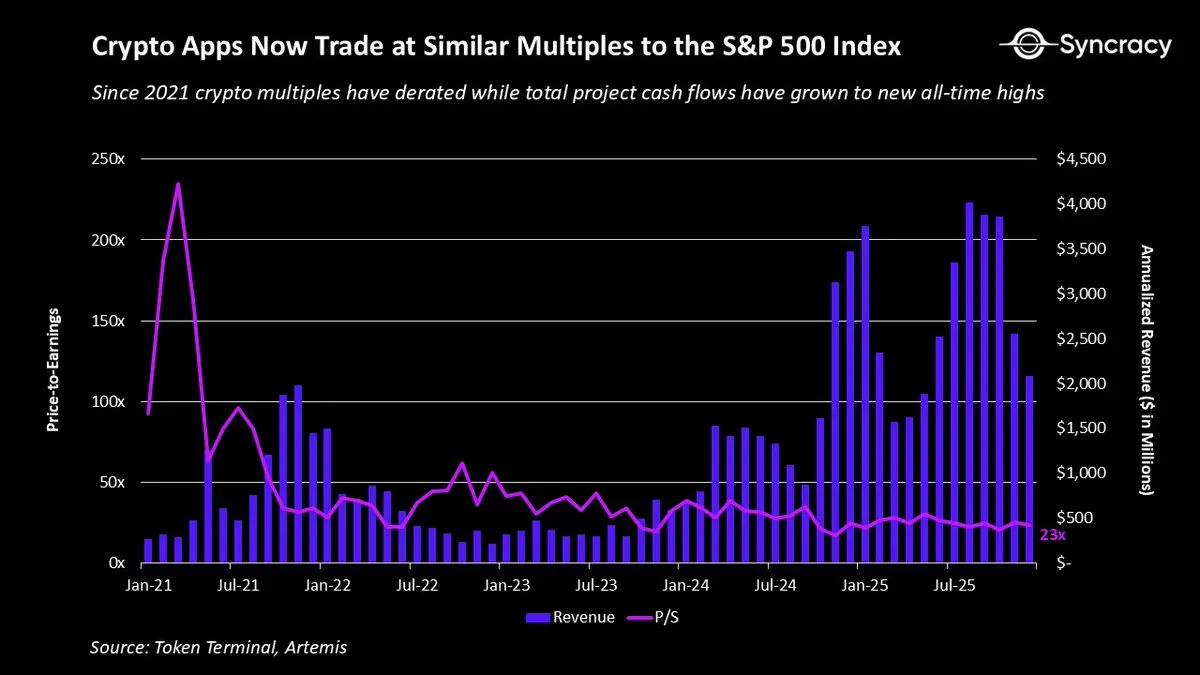

En 2021, la economía cripto sobrepasó las expectativas en una medida que la mayoría no podía comprender. En algunos aspectos, esta sobrecalentamiento era evidente, como cuando las acciones de DeFi blue-chip se negociaban a múltiplos de 500 veces en P/S, o cuando ocho plataformas de contratos inteligentes tenían valoraciones que superaban los 1000 millones de dólares. Sin mencionar las locuras del metaverso y los NFT. Pero el gráfico que mejor refleja esto es el ratio Bitcoin/oro.

Aunque hemos avanzado mucho, el precio de Bitcoin en relación con el oro no ha alcanzado nuevos máximos desde 2021 y, de hecho, ha estado en caída. ¿Quién hubiera pensado que, en la “capital cripto” de Trump, tras la salida a bolsa del ETF más exitoso de la historia y en medio de una depreciación sistémica del dólar, Bitcoin como oro digital sería incluso peor que hace cuatro años?

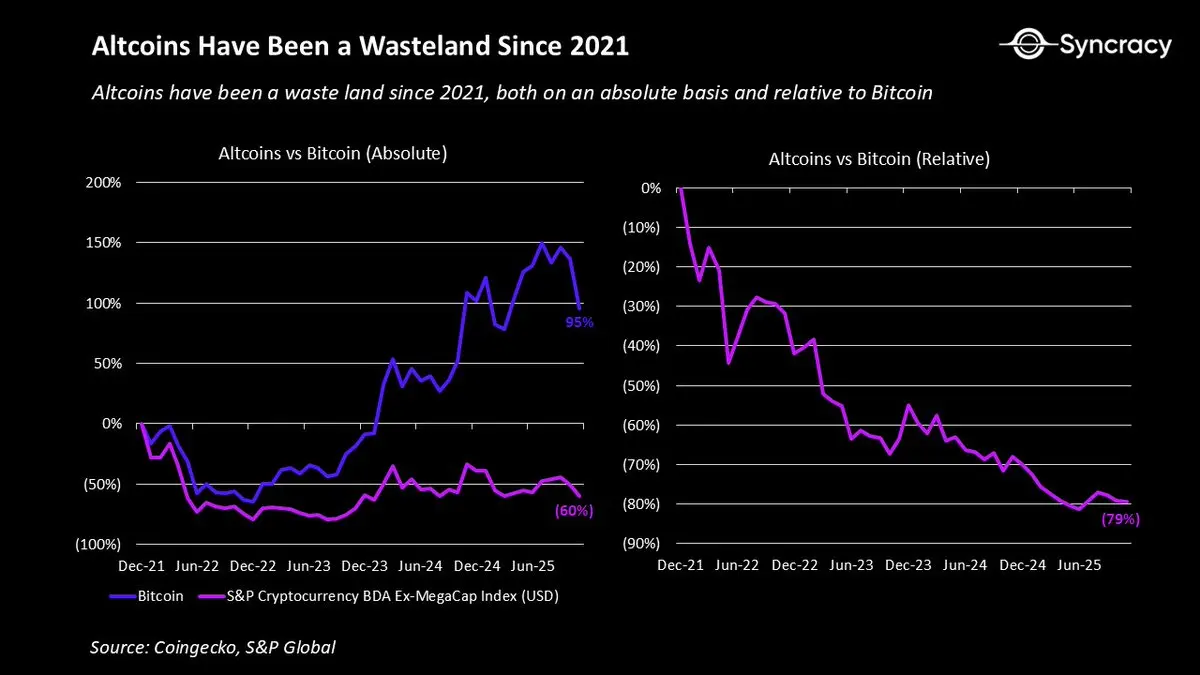

En cuanto a otros activos, la situación es mucho peor. La mayoría de los proyectos entraron en este ciclo con una serie de problemas estructurales que agravaron los desafíos para responder a expectativas extremas:

- La mayoría de los ingresos de los proyectos son cíclicos (Cyclical) y dependen de una continua subida de precios de los activos;

- La incertidumbre regulatoria ha obstaculizado la participación de instituciones y empresas;

- La doble estructura de propiedad (Dual ownership structures) ha generado desalineación de intereses entre insiders y los inversores en tokens en el mercado abierto;

- La falta de normas de divulgación ha creado asimetrías de información entre los equipos de los proyectos y la comunidad;

- La ausencia de un marco de valoración compartido ha provocado una volatilidad excesiva y una base de precios sin fundamentos claros.

La combinación de estos problemas ha llevado a que la mayoría de los tokens sigan “sangrando”, y solo unos pocos alcanzan los picos de 2021. Esto tiene un gran impacto psicológico, porque pocas cosas son tan frustrantes como esforzarse continuamente sin obtener resultados.

Para los especuladores y traders que creen que las criptomonedas son la forma más fácil de hacerse rico, esta decepción es aún más intensa. Con el tiempo, esta lucha ha generado un agotamiento general en la industria.

Por supuesto, esto es parte de un proceso saludable. Los esfuerzos mediocres ya no deberían seguir generando resultados extraordinarios como en el pasado. La era de los “vaporware” (proyectos de humo) antes de 2022, que aún podían crear grandes fortunas, claramente no es sostenible.

Sin embargo, la esperanza en todo esto radica en que estos problemas ya son ampliamente entendidos y que los precios reflejan esas expectativas. Hoy en día, aparte de Bitcoin, pocos en la comunidad nativa cripto están dispuestos a discutir argumentos fundamentales a largo plazo. Después de cuatro años de dolor, esta categoría de activos ahora tiene las condiciones necesarias para volver a sorprender al mercado.

La economía cripto tras la iluminación

Como se mencionó anteriormente, al entrar en esta fase, la economía cripto enfrentó múltiples problemas estructurales. Afortunadamente, ahora todos son conscientes de ello, y muchos de estos problemas están siendo abordados y se convertirán en historia.

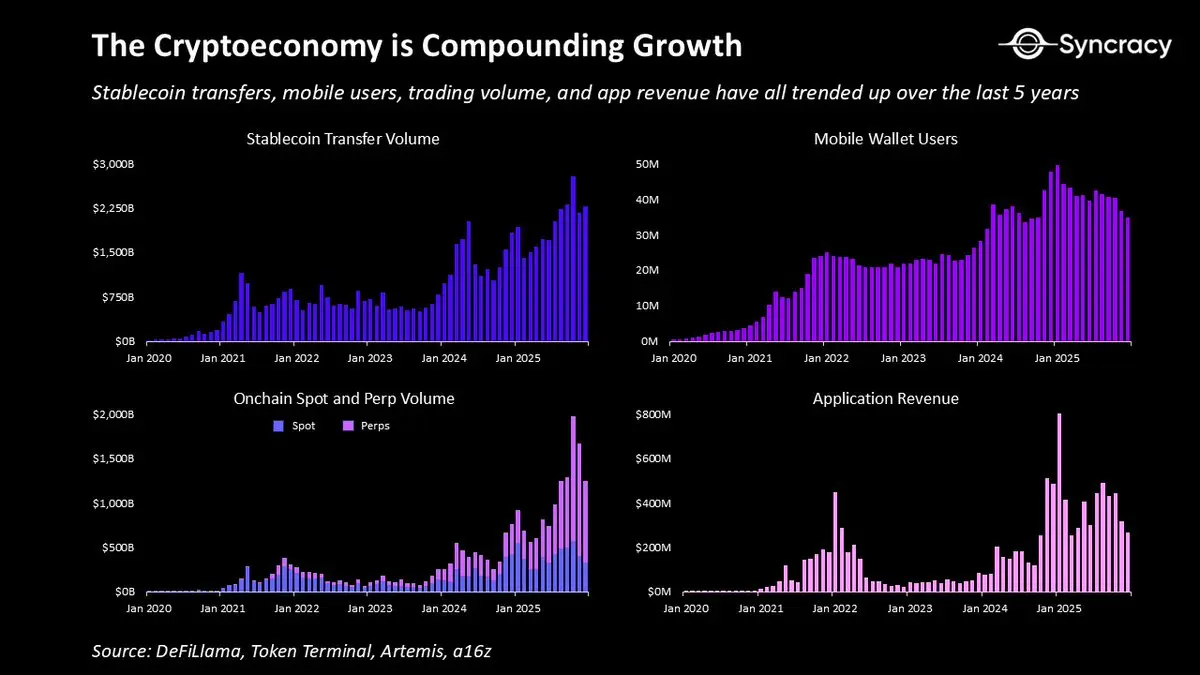

Primero, además del oro digital, ya existen muchos casos de uso con crecimiento compuesto, y otros están en transición. En los últimos años, la economía cripto ha generado:

- Plataformas de internet peer-to-peer (P2P): que permiten a los usuarios comerciar y ejecutar contratos sin intermediarios gubernamentales o corporativos.

- Dólares digitales (Digital dollars): que pueden almacenarse y transferirse en cualquier parte del mundo con internet, brindando a miles de millones de personas una moneda barata y confiable.

- Intercambios permissionless (sin permisos): que permiten a cualquier persona en cualquier lugar comerciar en un entorno transparente, 24/7, con los principales activos globales.

- Nuevas herramientas derivadas (Novel derivative instruments): como contratos de eventos (Event contracts) y swaps perpetuos (Perpetual swaps), que ofrecen valiosas perspectivas predictivas y una mejor formación de precios.

- Mercados globales de colaterales (Global collateral markets): que permiten a los usuarios acceder a crédito de forma descentralizada mediante infraestructura transparente y automatizada, reduciendo sustancialmente el riesgo de contraparte.

- Plataformas de creación de activos democratizadas: que permiten a individuos y organizaciones emitir activos negociables a muy bajo costo.

- Plataformas de financiamiento abiertas: que permiten a cualquier persona en el mundo recaudar fondos para su negocio y superar las limitaciones económicas locales.

- Redes de infraestructura física (DePIN): que mediante crowdfunding distribuyen operaciones a operadores independientes, creando infraestructuras más escalables y resilientes.

Esta no es una lista exhaustiva de todos los casos de uso de valor que se han construido en la industria hasta ahora. Pero lo importante es que muchos de estos casos están demostrando valor real, y sin importar cómo evolucione el precio de los activos cripto, siguen creciendo.

Al mismo tiempo, con la reducción de la presión regulatoria y la creciente conciencia de los fundadores sobre los costos de la desalineación de intereses (Cost of misalignment), los modelos de doble participación accionarial y token (Dual equity–token models) están siendo ajustados. Muchos proyectos existentes están fusionando activos e ingresos en un solo token, mientras que otros están claramente diferenciando los ingresos on-chain, que pertenecen a los poseedores de tokens, de los ingresos off-chain, que corresponden a los accionistas. Además, con la maduración de los proveedores de datos externos, las prácticas de divulgación (Disclosure practices) están mejorando, reduciendo la asimetría de información y permitiendo análisis más precisos.

Simultáneamente, el mercado ha llegado a un consenso creciente en torno a un principio simple y probado en el tiempo: que, salvo raras excepciones como Bitcoin (BTC) y Ethereum (ETH), el 99.9% de los activos necesitan generar flujos de caja (Cash flows). A medida que más inversores con enfoque fundamental ingresan en la categoría, estos marcos solo se fortalecerán y aumentará la racionalidad.

De hecho, si hay suficiente tiempo, la idea de la “propiedad soberana de los flujos de caja en cadena” podría entenderse como una revelación de paradigma del mismo tamaño que la “propiedad soberana digital de valor”. Después de todo, ¿cuándo en la historia ha sido posible poseer un activo digital anónimo, y que cada vez que se use un programa, este pague automáticamente desde cualquier parte del mundo?

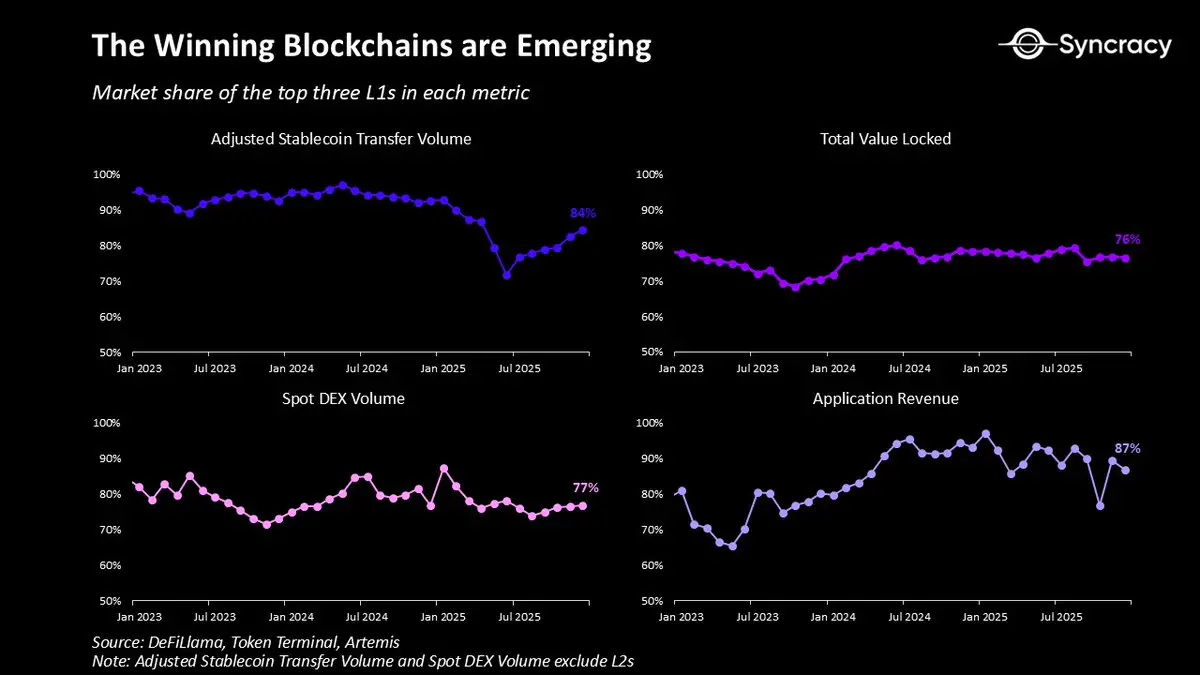

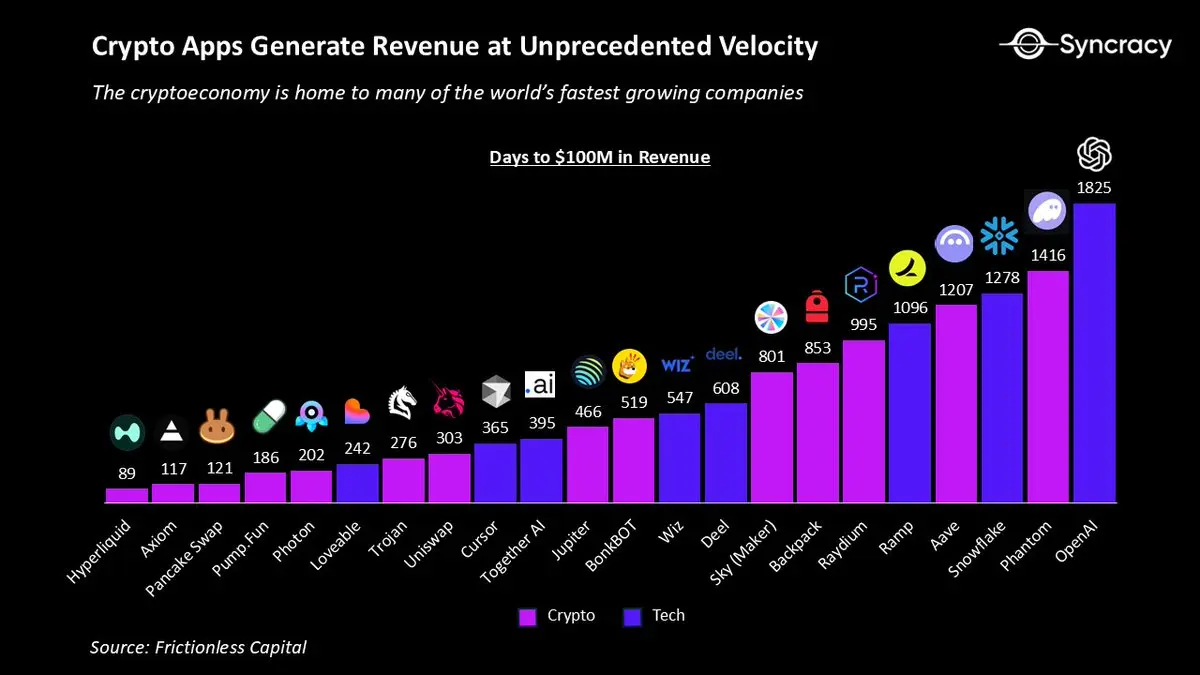

En este contexto, las blockchains que triunfen están emergiendo como la base monetaria y financiera de Internet. Con el tiempo, Ethereum, Solana y Hyperliquid están fortaleciendo sus efectos de red, gracias a sus crecientes ecosistemas de activos, aplicaciones, negocios y usuarios. Su diseño permissionless y distribución global hacen que las aplicaciones en sus plataformas sean algunos de los negocios de más rápido crecimiento en el mundo, con una eficiencia de capital y una rotación de ingresos sin igual. A largo plazo, estas plataformas probablemente sostendrán el mercado potencial total (TAM) de las superaplicaciones financieras (Financial superapp), un campo en el que casi todas las principales fintech están compitiendo actualmente.

En este escenario, los gigantes de Wall Street y Silicon Valley están impulsando con fuerza sus planes de blockchain, lo cual no sorprende. Cada semana surgen nuevos anuncios de productos, desde tokenización (Tokenization) hasta stablecoins (Stablecoins) y todo lo intermedio.

Es importante destacar que, a diferencia de épocas anteriores en la economía cripto, estos esfuerzos no son experimentos, sino productos de producción, en su mayoría construidos sobre blockchains públicas en lugar de sistemas privados aislados.

A medida que la regulación se ajusta y su efecto se filtra en los próximos trimestres, estas actividades solo acelerarán. Con mayor claridad, las empresas e instituciones podrán enfocar su atención en cómo las blockchains pueden ampliar oportunidades de ingresos, reducir costos y desbloquear nuevos modelos de negocio.

Quizá uno de los signos más claros del estado actual es que pocos analistas de la industria construyen modelos de crecimiento exponencial. Según evidencia anecdótica, muchos de mis colegas en ventas y compras ni siquiera consideran tasas de crecimiento superiores al 20% anual, por miedo a parecer demasiado optimistas.

Tras cuatro años de dolor y una valoración ya reajustada, es momento de preguntarse: ¿y si esto realmente logra un crecimiento exponencial? ¿Y si volver a soñar en grande trae recompensas?

El crepúsculo

「Encender una vela es arrojar una sombra.」

— Ursula LeGuin

En una fresca tarde de otoño de 2018, antes de comenzar otro día agotador en la banca de inversión, entré en la oficina de un viejo profesor para charlar sobre todo lo relacionado con blockchain. Sentado, me contó su diálogo con un gestor de fondos de cobertura de acciones escéptico, que afirmaba que las criptomonedas estaban entrando en un invierno nuclear, como una “búsqueda de soluciones a problemas”.

Tras una rápida explicación sobre la insostenibilidad de la deuda soberana y la confianza institucional en desintegración, finalmente me reveló cómo respondió a ese escéptico: “Dentro de diez años, el mundo agradecerá que construimos este sistema paralelo.”

Aunque todavía no han pasado diez años, su predicción parece tener una visión de futuro, porque la criptomoneda cada vez más se asemeja a una idea de “el momento ha llegado”.

Con un espíritu similar, y en línea con el núcleo de este artículo, quiero demostrar que el mundo aún subestima lo que estamos construyendo aquí. Para todos nosotros, los inversores, lo más relevante es que las oportunidades a largo plazo de los proyectos líderes están siendo subvaloradas.

La última parte es clave, porque aunque las criptomonedas puedan ser imparable, tu token favorito podría en realidad estar yendo hacia cero. La otra cara de la imparable fuerza de las criptomonedas es que atraen una competencia cada vez más feroz, y la presión por entregar resultados nunca ha sido tan grande. Como mencioné antes, con la entrada de instituciones y empresas, probablemente muchos jugadores débiles serán eliminados. No significa que ganarán todo y se apoderen de la tecnología, sino que solo unos pocos jugadores nativos serán los grandes ganadores en la reorientación global.

El enfoque aquí no es ser cínico. En todos los campos de tecnología emergente, el 90% de las startups fracasan. En los próximos años, habrá más casos públicos de fracaso, pero eso no debe distraerte del panorama general.

Quizá ninguna tecnología refleja mejor el espíritu de la época actual que las criptomonedas. La desconfianza en las instituciones en las sociedades desarrolladas, el gasto insostenible de los países del G7, la flagrante depreciación de las principales monedas fiduciarias, la desglobalización y fragmentación del orden internacional, y la creciente demanda de un sistema nuevo, más justo que el antiguo. A medida que el software continúa conquistando el mundo, la IA se convierte en el último acelerador, y las generaciones jóvenes heredan la riqueza de los baby boomers, no hay mejor momento para que la economía cripto salga de su burbuja.

Aunque muchos analistas usan marcos clásicos como el ciclo de Gartner o la fase de “Post-frenzy” de Carlota Perez para definir este momento, sugiriendo que las mejores oportunidades ya pasaron y que estamos en una fase más aburrida de herramientas, la realidad es mucho más interesante.

La economía cripto no es un mercado único y maduro en su conjunto, sino una colección de productos y negocios en diferentes etapas de adopción. Y lo más importante, cuando una tecnología entra en fase de crecimiento, la especulación no desaparece, solo fluctúa con el cambio de emociones y ritmo de innovación. Cualquier persona que diga que la era de la especulación terminó, probablemente está cansada o simplemente no entiende la historia.

Mantenerse escéptico es razonable, pero no ser cínico. Estamos reinventando el dinero, las finanzas y las instituciones económicas más importantes. Esto debería ser desafiante, pero también divertido y emocionante.

Tu próxima tarea es entender cómo aprovechar mejor esta realidad en formación, en lugar de seguir con interminables hilos de tweets que solo argumentan que todo está condenado al fracaso.

Porque atravesar la niebla de la desilusión y la incertidumbre será una oportunidad única en la vida para quienes estén dispuestos a apostar por el amanecer de una nueva era, en lugar de lamentar el ocaso de la vieja.