Autor: Zuo Ye

En el transcurso de un mes, el mercado de criptomonedas ha experimentado dos impactos, el 10·11 y el 11·03. La pregunta común de todos es si el DeFi todavía tiene futuro. En este momento, es apropiado observar la estructura actual del mercado DeFi y la dirección de sus cambios.

Desde una perspectiva macro, DeFi se está liberando rápidamente del “efecto del segundo sistema”, el impacto de las stablecoins en la banca tradicional y la industria de pagos se vuelve cada vez más real, el intento de la Reserva Federal de proporcionar cuentas principales simplificadas es una prueba de ello, DeFi institucional representado por Aave/Morpho/Anchorage está cambiando el modelo operativo de las finanzas tradicionales, Uniswap planea abrir el interruptor de tarifas y la Guerra DEX Perp representada por Hyperliquid sigue en pleno apogeo.

Las características inmaduras radican en elegir una muerte noble por un ideal; ahora no es el momento de hablar de que DeFi ya ha madurado por completo, solo queda la etapa de adopción masiva. En el cielo de DeFi, todavía flotan dos nubes oscuras:

- ¿Quién es el prestamista final del sistema económico en la cadena? Morgan creó la Reserva Federal, ¿qué mecanismo debería asumir un papel similar en DeFi?

- ¿Cómo debería surgir una verdadera pista o mecanismo DeFi original, más allá de los productos DEX/Lending/Stable que se replican constantemente?

El precio es el resultado de la negociación.

Bate, siempre que estés en línea, estaré a tu lado.

A menudo somos engañados por lo que está en todas partes. En el pequeño universo DeFi, todas las innovaciones hasta ahora se han centrado en DEX/Lending/Stablecoin. Esto no significa que BTC/ETH no sean innovaciones mecánicas, ni que RWA/DAT/ acciones de criptomonedas / seguros no sean innovaciones de activos.

De acuerdo con los seis pilares del protocolo en cadena, BTC y Bitcoin en esencia no necesitan ningún otro activo y protocolo. Lo que mencionamos como DeFi se refiere a proyectos que ocurren en cadenas públicas como Ethereum/Solana y en L2. Teniendo en cuenta el ciclo de apalancamiento de monedas, acciones y deudas, el costo de venta de activos innovadores es cada vez más alto. Toda la industria está en busca de productos con verdadera capacidad de generación de ganancias, como Hyperliquid.

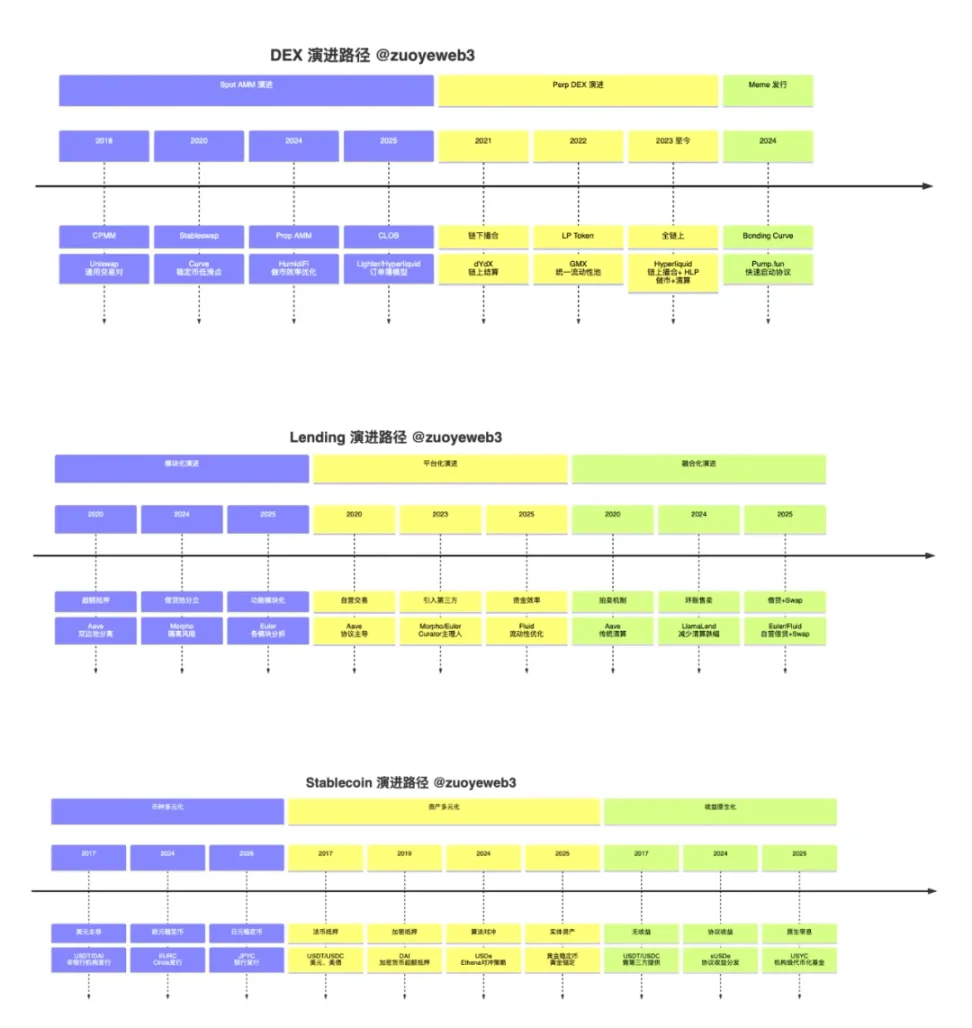

Descripción de la imagen: Evolución del paradigma DeFi, fuente de la imagen: @zuoyeweb3

Desde el final del DeFi Summer, la innovación en DeFi ha sido una mejora constante de productos establecidos, activos existentes y hechos consumados. Por ejemplo, el comercio se divide en tres tipos: spot, Perp y Meme, que corresponden a AMM/CLOB/Bonding Curve del período del DeFi Summer. Incluso el Hyperliquid, que es el más innovador, oculta muchas sombras de Serum.

Desde la perspectiva más microscópica, Pendle comenzó con los productos de renta fija más tempranos, pasando por la adopción de LST/LRT hasta monedas estables generadoras de ingresos como Ethena, así como la elección coincidente de Euler y Fluid de construir sus propios productos de préstamo + Swap. Si los usuarios utilizan Ethena y otros YBS para establecer estrategias de rendimiento, teóricamente se puede lograr que cualquier cadena, cualquier protocolo y cualquier Vault utilicen simultáneamente DEX/Lending/Stablecoin.

Este efecto de sinergia, al amplificar los beneficios, también “creó” numerosos desastres de liquidación y crisis de confianza, y además, hay zonas de No-Go por todas partes. La blockchain nace libre, pero está atrapada en cadenas por doquier.

La descentralización es una visión hermosa, pero la centralización es más eficiente; lo que es más escaso en la competición es la centralización de los protocolos. Aave, por supuesto, es grande y seguro, pero esto también significa que tienes pocas opciones más nuevas y variadas, mientras que los recién llegados como Morpho/Euler solo pueden abrazar a los administradores inseguros y los activos “de mala calidad”.

Unbanked ha provocado la búsqueda de stablecoins en el tercer mundo. No se puede decir que la prudencia de Aave haya creado la crisis de Morpho, pero unAaved también ha desencadenado la búsqueda de ratones en cadena y de la generación joven por bonos subordinados, protocolos subordinados y administradores subordinados.

La innovación solo puede ocurrir en grupos marginales, el costo de prueba y error es realmente bajo, y aquellos que sobreviven volverán a desafiar el orden establecido, Aave V4 también se parecerá más a sus competidores, en lugar de a su propio éxito pasado.

Los protocolos y sus tokens que se ven ahora, así como sus precios de mercado y volúmenes de transacción, son solo un reflejo intuitivo del entorno actual; en otras palabras, ya son un reconocimiento del resultado de repetidas negociaciones.

Es difícil decir si es efectivo para el futuro, o incluso si tiene algún significado de referencia. La cadena de monedas estables Plasma y Stablechain están en auge, pero es casi imposible desafiar la tasa de adopción de Tron y Ethereum, incluso el xUSD, que desafió al USDe, que tiene una escala mucho más pequeña que USDT, ya ha declarado su fracaso.

El sistema de precios prefiere el tiempo; los protocolos que viven más tiempo tienden a durar más. Que Hyperliquid y USDe tengan éxito es una excepción atípica. Cuánto mercado puede capturar Euler/Morpho/Fluid de Aave es un tema de discusión, pero es casi imposible reemplazar a Aave.

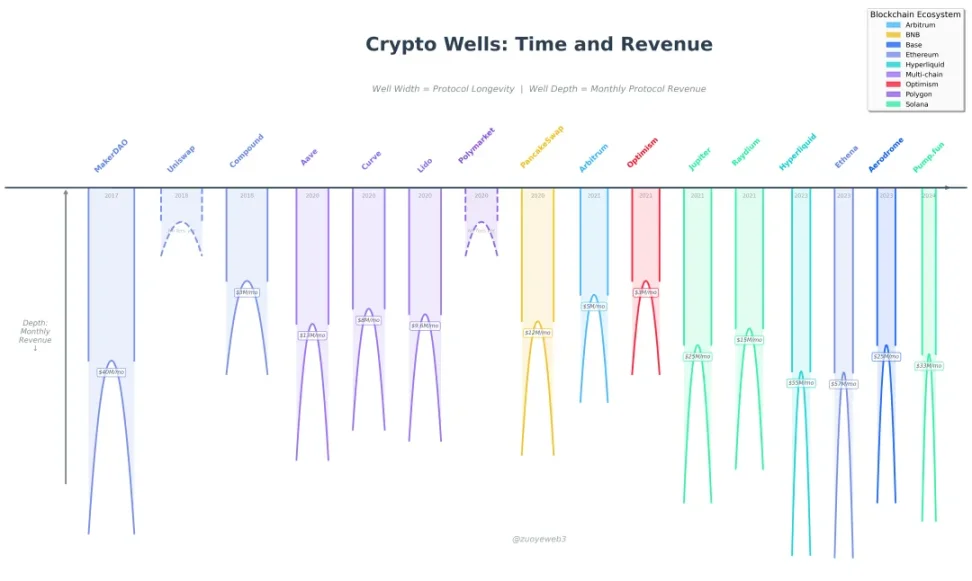

Descripción de la imagen: Pozo de gravedad cripto: escala de tiempo e ingresos, fuente de la imagen: @zuoyeweb3

Agujero de gravedad criptográfica: tiempo y Rev de la App 【continuo】 de izquierda a derecha es el tiempo de emisión de monedas, de arriba hacia abajo es Rev

- Tiempo: Balancer (robado), Compound (en silencio), Aave (floreciendo) captura nuestro tiempo

- Rev: La capacidad de ganar dinero es el único valor comercial, una es el valor del token propio BTC (la emisión de USDT, obtener monedas estables quiere tomar este atajo), y la otra es la capacidad de captura de valor (extracción, venta de Pump).

La competencia se vuelve cada vez más intensa, quemando dinero para obtener crecimiento.

Como se muestra en la imagen anterior, el eje x representa el tiempo desde que el protocolo ha continuado hasta hoy, y el eje y representa la capacidad de captura de valor del protocolo. En comparación con indicadores como el precio del token, el volumen de transacciones y el TVL, la capacidad de ganar dinero es el representante más objetivo (Polymarket teóricamente no genera ganancias).

Teóricamente, cuanto más temprano se establezca un protocolo, más fuerte será su capacidad de generar ganancias estables. Los que llegan más tarde solo pueden mejorar continuamente la liquidez de su token y el volumen de transacciones, tomando como referencia Monad/Berachain/Story; el fracaso es lo más probable.

valor objetivo en equilibrio

Hay que creer en el poder de las masas, pero no en la sabiduría de las masas.

DeFi es un movimiento que, en comparación con los intercambios y TradFi, en un contexto de relajación general, es de hecho uno de los mejores ciclos de innovación en la historia, y tal vez dará lugar a un nuevo paradigma que supere el DeFi Summer.

El intercambio está siendo golpeado fuertemente, la transparencia de Hyperliquid ha demostrado por primera vez una mayor antifragilidad que Binance. Después del 1103, el ritmo de los préstamos y las stablecoins se ha desacelerado pero no ha sido refutado, la gente realmente necesita bonos subordinados y certificados simples de fondos / bonos / acciones: stablecoins.

En comparación con las restricciones de migración de liquidez de CEX que enfrentan los creadores de mercado en 10·11, el comercio en cadena, los activos al contado / contratos y los activos alternativos están expandiendo activamente su escala; siempre que los problemas puedan ser combinados de manera ingenieril, existe la posibilidad de que sean completamente resueltos.

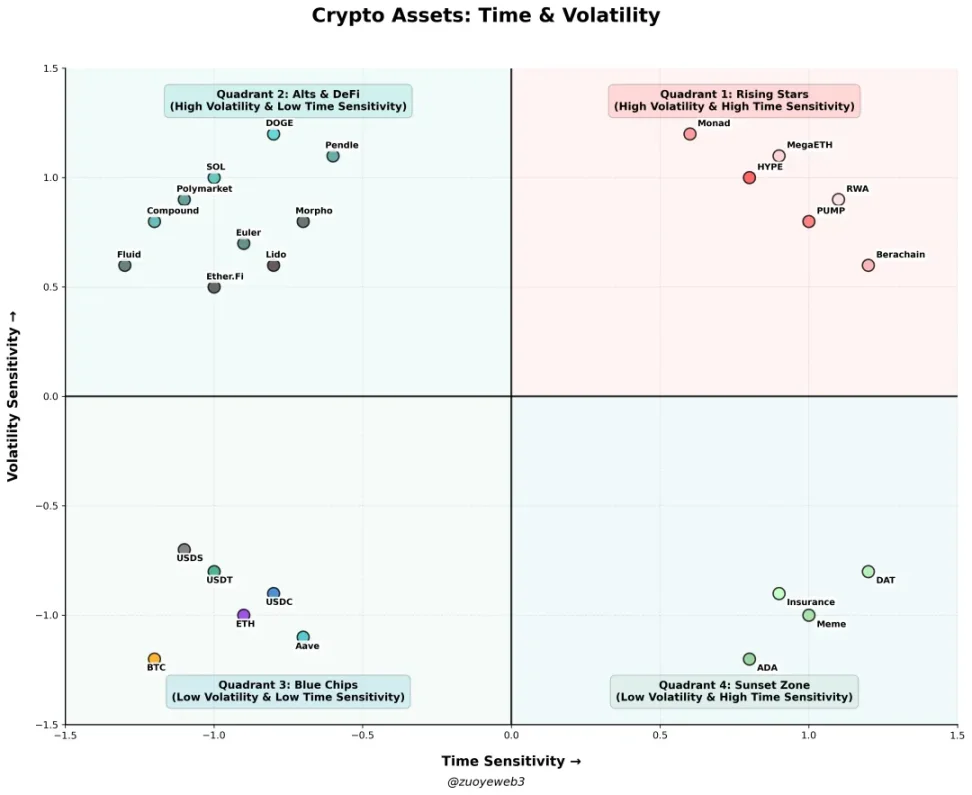

Descripción de la imagen: Activos criptográficos: Tiempo&Volatilidad, fuente de la imagen: @zuoyeweb3

- Primer cuadrante (zona de novatos): HYPE, PUMP, cadena pública /L2/Alt L1 (Monad, Berachain, MegaETH), RWA (Bonos, Oro, Bienes Raíces)

- Segundo cuadrante (zona de clones): DOGE, SOL, Compound, Pendle, Polymarket, Euler, Fluid, Morpho, Ether.Fi, Lido, No-USD Stablecoin, Opción,

- Tercer cuadrante (líderes de la industria): BTC/ETH/USDT/USDC/USDS/Aave/

- Cuarto cuadrante (zona de muerte): ADA, Meme, DAT, Seguro

Colocar numerosos nuevos activos en la zona de novatos, son sensibles tanto al tiempo como a la volatilidad, y en esencia son activos de especulación a corto plazo. Solo al superar el simple ciclo de apuestas y caer en una población de tenedores estable y en escenarios de uso, pueden ingresar a la zona de altcoins, donde el tiempo no será especialmente sensible, pero la liquidez no puede resistir cambios drásticos en el mercado. La mayoría de los proyectos permanecerán aquí.

Además, cuanto más se esfuerce el equipo del proyecto, como en las medidas de ve(3, 3), recompra, quema, fusión, cambio de nombre, etc., aún puede quedarse aquí, lo que puede considerarse como un período de ascenso suave; si no avanzas, retrocedes, y esforzarte por avanzar también podría llevarte hacia atrás.

La historia que sigue es simple: después de superar la prueba, se ingresa a una zona de estabilidad, convirtiéndose en lo que se llama un activo de ciclo de cruce, como BTC y ETH, tal vez se le puede sumar medio SOL y USDT, pero la gran mayoría de los activos morirán lentamente; en este momento, no son sensibles al tiempo y no tienen volatilidad en absoluto.

Meme y DAT como un sector existirán a largo plazo, pero los activos que pertenecen a ellos tendrán pocas oportunidades duraderas, mientras que activos representativos de Meme y altcoins como DOGE y XRP son puntos fuera de la curva.

En realidad, si se considera el protocolo como una innovación de activos, muchos problemas se resolverán fácilmente, es decir, el objetivo del emprendimiento es venderse una vez, en lugar de buscar convertirse en un sistema abierto y continuo:

- Spot DEX: El comercio en sí se centra en activos de primera línea (BTC/ETH) y en el cambio de posiciones de ballenas, los minoristas ya no comercian con altcoins, el núcleo del proyecto es buscar clientes específicos, en lugar de convertirse en una infraestructura pública sin acceso, como la racionalización de la diferencia de información entre ballenas y minoristas.

- Perp DEX: Las noticias de financiamiento masivo de Lighter son el preludio de la emisión de tokens, y los VC están altamente diferenciados; los grandes nombres se parecen más a los financiadores de TGE, mientras que los pequeños VC solo pueden desaparecer en la pista de Perp, y los minoristas solo pueden recoger basura en diversos launchpads.

- Meme: La emoción en sí misma se convierte en un activo negociable, no puede convertirse en un consenso en toda la industria, no se puede ver la capacidad o signos de que PumpFun resuelva este problema.

- Préstamos basados en plataformas y modularidad: una tendencia duradera, los protocolos de préstamos pueden vender su liquidez, marca y tecnología por bloques, esencialmente es un modelo B2B2C.

- Desarrollo integrado de DEX+Lending: es uno de los más recientes en el ámbito de los “matryoshka” y posteriormente se publicará un artículo específico que introducirá su mecanismo.

- Stablecoins no anclados al dólar / Stablecoins no vinculados al dólar: En el corto plazo se enfocará en áreas desarrolladas como el euro, el yen, el won, etc., pero a largo plazo el mercado solo podrá estar en el tercer mundo.

Aquí se presenta la situación del mercado de las stablecoins de rendimiento. En general, las stablecoins de rendimiento son la forma de activo que más se ajusta a la conexión de DEX/Lending/Stable, pero requerirán una gran capacidad de combinación de ingeniería.

En contraste, hay modelos innovadores que están fuera de DEX/Lending/Stable, pero actualmente hay pocas muestras observadas. Por ejemplo, la stablecoin NeoBank sigue siendo un modelo integral de los tres, mientras que el mercado de predicción pertenece a una categoría amplia de DEX. Los enfoques más prometedores podrían ser Agentics y Robotics.

Internet ha traído una expansión a gran escala de la replicabilidad, lo cual es radicalmente diferente del modelo de producción de la era industrial, pero durante mucho tiempo no ha existido un modelo económico correspondiente. La economía publicitaria necesita hacerlo a expensas de la experiencia del usuario; Agentics, en comparación con el LLM en la cadena, es al menos más acorde con las características técnicas de la blockchain, es decir, la eficiencia de transacción las 24 horas del día que trae la programabilidad extrema.

Con la disminución del Gas Fee, así como el aumento del TPS durante varios años y el desarrollo de ZK, la adopción masiva de la blockchain podría ocurrir en una economía de replicación que no requiere la participación humana.

La combinación de la robótica y las criptomonedas a corto plazo no es muy interesante, al menos mientras Yushu no se haya deshecho del valor de la novedad y de herramienta didáctica, será difícil que la robótica se implemente realmente en Web3. A largo plazo, eso solo lo sabe Dios.

Conclusión

Hacer que DeFi sea más DeFi.

Robótica demasiado tiempo, la liquidación solo se apura por la mañana.

El mecanismo de liquidación compuesta de DEX+Lending es una construcción proactiva ante la crisis de DeFi, pero no pudo detener la propagación de la crisis del 11·03. Lo más efectivo fue que Aave rechazara por adelantado, y mirando a toda la industria, cómo manejar las liquidaciones y así restaurar el mercado se ha convertido en el mayor desafío de la industria.

En 2022, tras la explosión del evento 3AC, SBF tomó la iniciativa de adquirir y reestructurar los protocolos involucrados, y menos de seis meses después, FTX también fue asumido por un bufete de abogados tradicional. Después de la explosión del xUSD de Stream, fue inmediatamente transferido a un bufete de abogados.

Code is Law, pronto se convertirá en Lawyer is Coder.

Antes de SBF y los bufetes de abogados, BTC ha asumido durante mucho tiempo el papel de último acreedor, solo que se necesita mucho tiempo para reconstruir la confianza de las personas en el ecosistema en cadena, pero al menos, todavía tenemos BTC.