No se trata de un simple debate binario de “burbuja vs no burbuja”; la respuesta puede ser más compleja y más precisa de lo que piensas. No tengo una bola de cristal que me permita prever el futuro. Pero intento desglosar la estructura financiera subyacente de este banquete y construir un marco de análisis.

El artículo es largo y tiene muchos detalles, primero daré la conclusión:

- En términos de dirección, no creo que sea una gran burbuja. Pero hay altos riesgos en segmentos individuales.

- Más precisamente, la infraestructura de IA actual se asemeja a una “trampa + comprar tiempo” en una larga marcha. Grandes empresas (( Microsoft, Google, Meta, Nvidia…) utilizan ingeniería financiera para apalancar enormes cantidades, pero externalizan el principal riesgo crediticio a empresas de propósito especial (SPV) y al mercado de capitales, vinculando estrechamente los intereses de todos los participantes.

- Lo que se llama “comprar tiempo” se refiere a que están apostando su flujo de efectivo y la paciencia de los recursos externos, si podrán aguantar hasta el día en que “la IA realmente mejore la productividad”.

- Si se gana la apuesta, la IA cumplirá su promesa, siendo las grandes empresas las mayores ganadoras. Si se pierde la apuesta (el progreso de la IA es inferior a lo esperado o los costos son demasiado altos), los primeros en salir perjudicados serán los recursos externos que proporcionaron financiamiento.

- Esto no es la burbuja de “sobreapalancamiento bancario y detonación puntual” de 2008. Es un experimento gigante de financiamiento directo, liderado por los propietarios de empresas más inteligentes y con más liquidez del planeta, que utilizan estrategias complejas de “financiamiento fuera de balance” para descomponer el riesgo en muchos fragmentos comerciables, distribuyéndolos entre diferentes inversionistas para su digestión.

- Incluso si no es una burbuja, no significa que todas las inversiones en infraestructura de IA puedan obtener un buen ROI.

01 Entender el núcleo: el mecanismo de vinculación de intereses de “trampa”

Lo que se llama “abrazar el grupo” se refiere a que esta infraestructura de IA vincula estrechamente los intereses de las cinco partes:

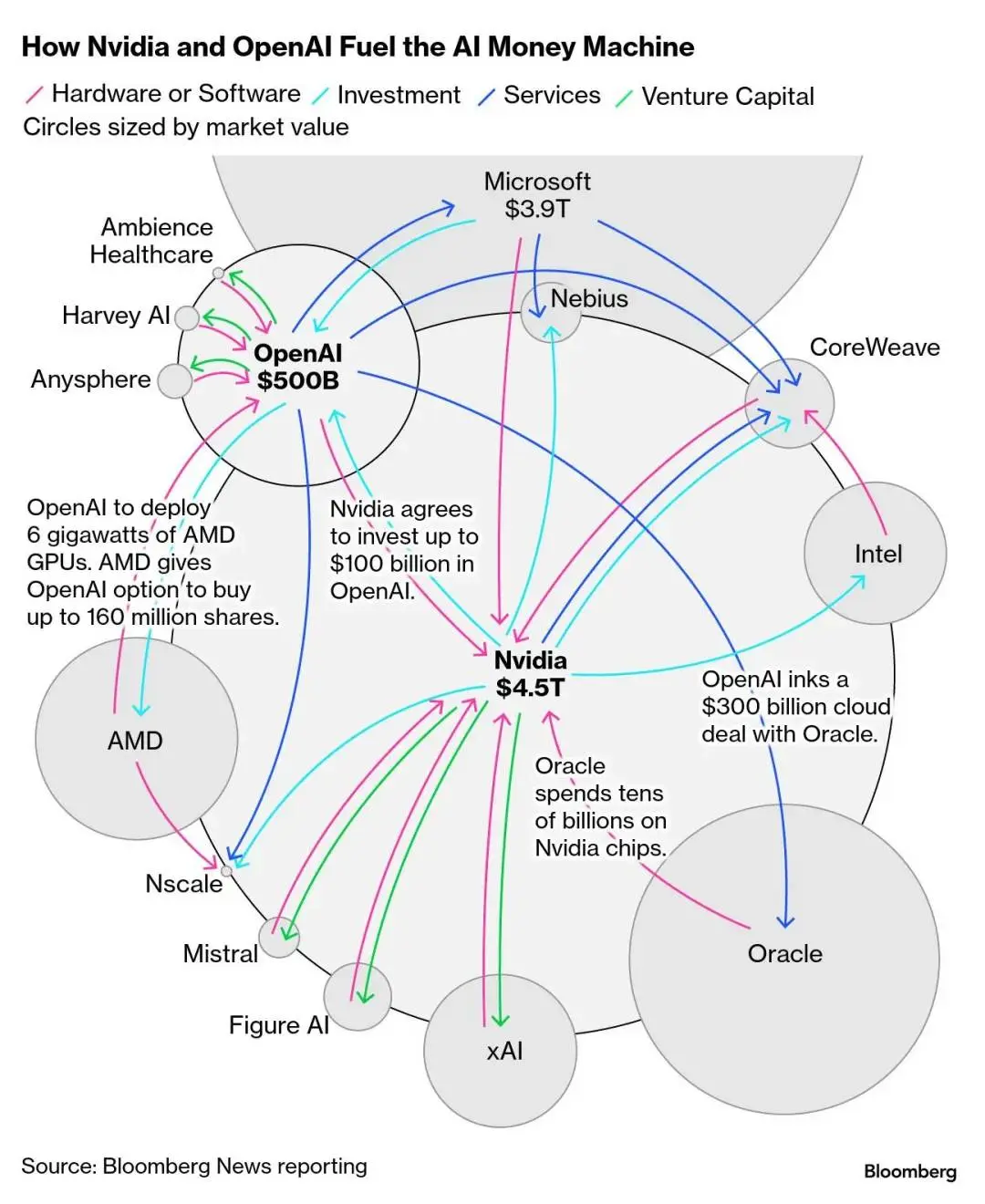

- Gigantes tecnológicos (Meta, Microsoft, Google) y sus socios de modelos grandes (OpenAI, xAI): necesitan potencia de cálculo, pero no quieren gastar todo de una vez.

- Proveedor de chips (Nvidia): necesita pedidos grandes continuos para mantener su valoración.

- Fondos de capital privado (Blackstone, Blue Owl, Apollo): necesitan una nueva clase de activos para expandir su escala de gestión de activos y cobrar más comisiones de gestión.

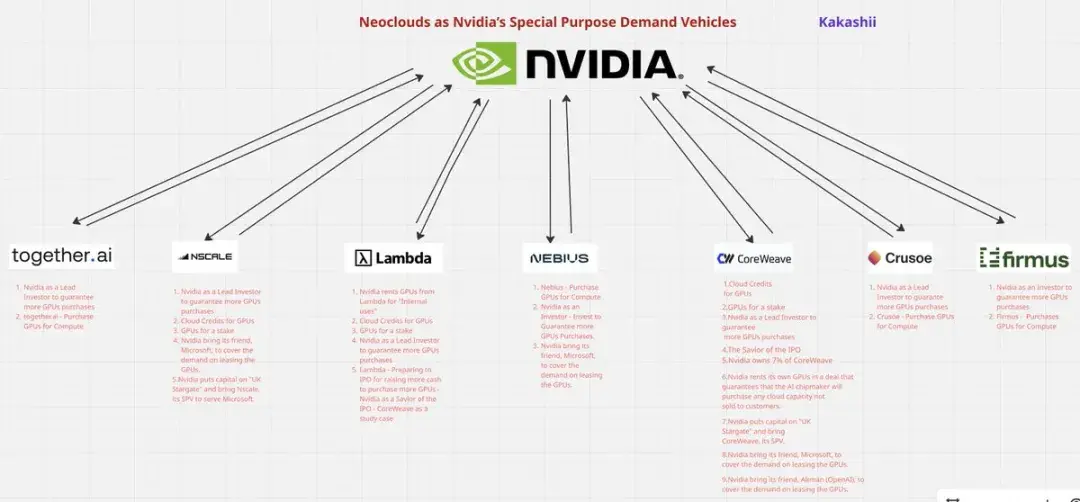

- Neocloud (CoreWeave, Nebius) y proveedores de servicios en la nube híbridos (Oracle Cloud Infrastructure): ofrecen infraestructura y capacidad de cómputo, pero al mismo tiempo necesitan acuerdos a largo plazo con grandes empresas para movilizar financiamiento.

- Inversores institucionales (fondos de pensiones, fondos soberanos, fondos tradicionales como BlackRock): necesitan rendimientos estables superiores a los de los bonos del gobierno.

y estas cinco partes forman una “trampa de intereses comunes”, por ejemplo:

- Nvidia proporciona suministro prioritario a CoreWeave, al mismo tiempo que invierte en su capital.

- Microsoft da un contrato a largo plazo a CoreWeave, al mismo tiempo que ayuda con su financiamiento

- Blackstone proporciona financiación de deuda mientras recauda fondos de pensiones.

- Meta y Blue Owl establecen conjuntamente un SPV, compartiendo riesgos

- OpenAI y otros fabricantes de modelos grandes continúan elevando los estándares de parámetros del modelo, capacidad de inferencia y escala de entrenamiento, lo que equivale a aumentar constantemente el umbral de demanda de potencia computacional en toda la industria. Especialmente bajo la profunda vinculación con Microsoft, esta estructura de colaboración de “externalización tecnológica, internalización de presión” ha convertido a OpenAI en un catalizador que acelera la competencia global en gastos de capital, aunque no invierta dinero. No es un financiador, sino el curador real que impulsa el apalancamiento en todo el campo.

Nadie puede salvarse a sí mismo, esta es la esencia de “unirse”.

02 Estructura del capital - ¿Quién está poniendo el dinero? ¿A quién va el dinero?

Para entender la arquitectura general, podemos comenzar hablando sobre el diagrama de flujo de capital que se muestra a continuación.

Las grandes empresas tecnológicas necesitan cifras astronómicas de potencia de cálculo, hay dos caminos:

- Centro de datos propio: Este es el modelo tradicional. La ventaja es el control total, la desventaja es que la construcción es lenta y todos los gastos de capital y riesgos recaen en su propio balance.

- Buscar proveedores externos: Las grandes empresas no simplemente alquilan servidores, sino que han dado origen a dos modelos centrales de “proveedores externos”. Esta es la nueva tendencia actual y también es el enfoque de nuestro análisis.

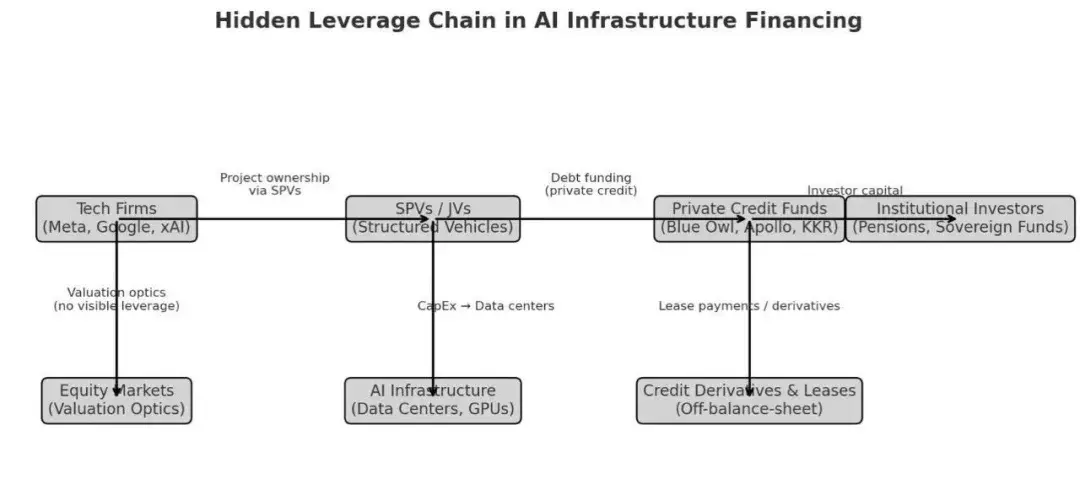

La primera es SPV (Special Purpose Vehicle) / trampa de propósito especial, que es una herramienta financiera pura. Puedes imaginarlo como una entidad especial creada específicamente para un “proyecto único, cliente único”.

- Modelo de negocio: por ejemplo, Meta quiere construir un centro de datos, pero no quiere desembolsar una gran suma de dinero de una vez, así que se asocia con una empresa de gestión de activos para formar un SPV. La única tarea del SPV es construir y operar este centro exclusivo de Meta. Los inversores obtienen un alto calidad de deuda respaldada por flujos de efectivo de alquiler (una mezcla de bonos corporativos y financiamiento de proyectos).

- Tipo de cliente: extremadamente único, generalmente solo uno (por ejemplo, Meta).

- Nivel de riesgo: la vida o muerte depende completamente del crédito de un único cliente.

La segunda es Neocloud ( como CoreWeave, Lambda, Nebius ), que son empresas operativas independientes (Operating Company, OpCo), con su propia estrategia de operación y plena capacidad de decisión.

- Modelo de negocio: por ejemplo, CoreWeave se financia a sí mismo (capital y deuda) comprando una gran cantidad de GPU, subarrendándolas a múltiples clientes y firmando contratos de “mínimo garantizado/reservado”. Es flexible, pero el valor del capital varía mucho.

- Tipo de cliente: Teóricamente diversificado, en la práctica muy dependiente de grandes empresas (por ejemplo, el apoyo temprano de Microsoft a CoreWeave). Debido a su menor escala, a diferencia de SPV que depende de un solo padre rico, Neocloud tiene una mayor dependencia de los proveedores upstream (Nvidia).

- Grado de riesgo: el riesgo se dispersa entre múltiples clientes, pero la capacidad operativa, la tecnología y el valor del capital afectan la supervivencia.

A pesar de ser completamente diferentes en términos legales y de estructura operativa, la esencia comercial de ambos converge en un mismo punto: son “proveedores externos de capacidad de cálculo” de los gigantes, trasladando la enorme compra de GPU y la construcción de centros de datos fuera del balance de los activos de los gigantes.

¿De dónde viene el dinero de estos SPV y Neoclouds?

La respuesta no son los bancos tradicionales, sino los fondos de crédito privado (Private Credit Funds). ¿Por qué?

Esto se debe a que, después de 2008, el “Acuerdo de Basilea III” establece requisitos estrictos para la adecuación del capital bancario. Los bancos que asumen préstamos masivos de alto riesgo, alta concentración y largo plazo deben mantener reservas tan altas que no se ajustan a los costos.

Los negocios que los bancos “no pueden hacer” y “no se atreven a hacer” han creado un enorme vacío. Gigantes del capital privado como Apollo, Blue Owl y Blackstone han llenado ese vacío: no están sujetos a las regulaciones bancarias y pueden ofrecer financiamiento más flexible y rápido, aunque a tasas de interés más altas. Garantizando con alquileres de proyectos o GPU/equipos con contratos a largo plazo.

Para ellos, es un gran atractivo - muchos tienen experiencia en financiamiento de infraestructura tradicional, y este tema es suficiente para hacer crecer el tamaño de los activos administrados varias veces, aumentando significativamente las comisiones de gestión y los trampa (Carried Interest).

¿De dónde proviene finalmente el dinero de estos fondos de crédito privado?

La respuesta son los inversionistas institucionales (LPs), como los fondos de pensiones, los fondos soberanos, las compañías de seguros, e incluso los inversionistas generales (por ejemplo, a través del ETF de crédito privado emitido por BlackRock - que incluye la deuda privada 144A Beignet Investor LLC 144A 6.581% 05/30/2049 del proyecto Meta).

Se establece así la ruta de transmisión del riesgo en la cadena:

( el último responsable de riesgo ) fondos de pensiones / inversores en ETF / fondos soberanos → ( instituciones intermediarias ) fondos de crédito privado → ( entidades de financiamiento ) SPV o Neocloud ( como CoreWeave ) → (usuario final) gigantes tecnológicos ( como Meta )

03 Análisis de casos de SPV — Hyperion de Meta

Para entender el modo SPV, el plan «Hyperion» de Meta es un excelente caso (suficiente información pública):

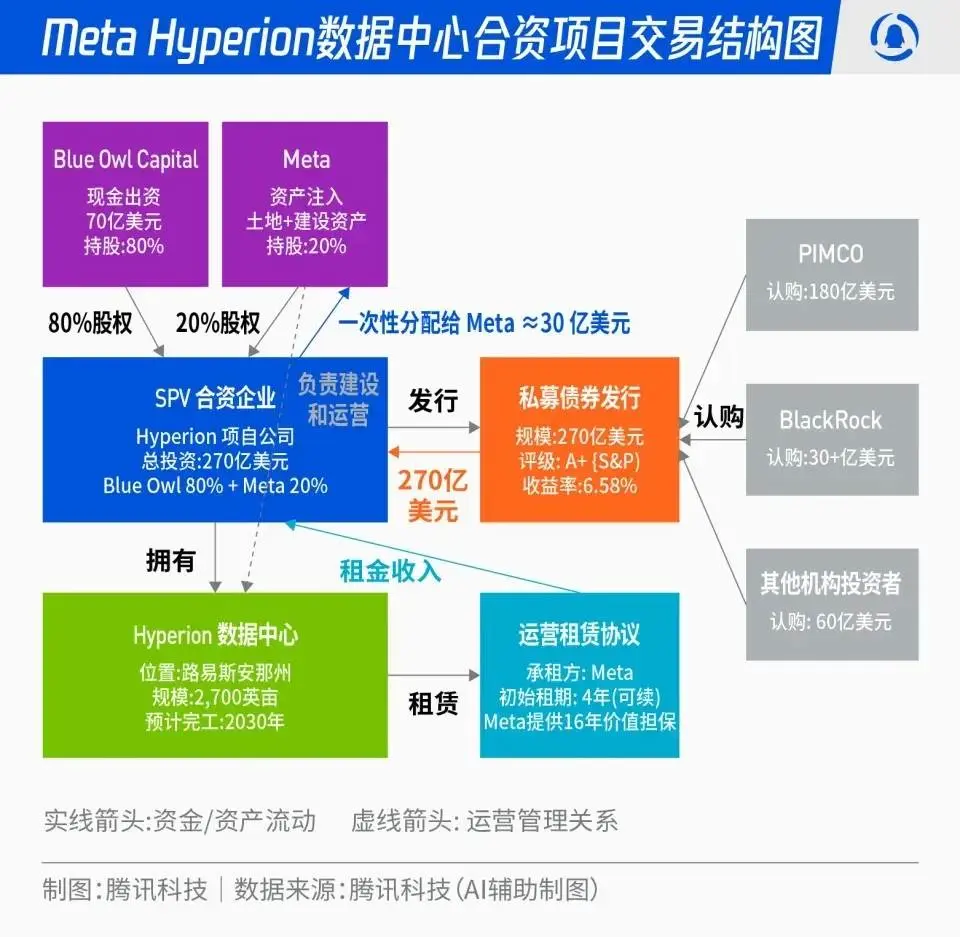

- Estructura/Participación accionaria: Meta y Blue Owl gestionan el fondo conjunto JV (Beignet Investor LLC). Participación del 20% para Meta, 80% para Blue Owl. Emisión de bonos bajo estructura SPV 144A. JV cubre activos, Meta arrienda bajo contrato a largo plazo. Los gastos de capital durante el periodo de construcción están en la JV, los activos se transfieren gradualmente al balance de Meta una vez que comienza el arrendamiento financiero.

- Escala: aproximadamente 27.3 mil millones de dólares en deuda (bonos privados 144A) + aproximadamente 2.5 mil millones de dólares en capital, siendo una de las financiaciones de proyectos más grandes de deuda corporativa / crédito privado en la historia de Estados Unidos. La fecha de vencimiento es en 2049, esta estructura de reembolso a largo plazo, en esencia, es “primero bloquear el riesgo temporal más difícil”.

- Tasa/Calificación: La deuda tiene una calificación de S&P A+ (la alta calificación permite a los aseguradores asignar), con una tasa de interés nominal de aproximadamente 6.58%.

- Estructura de inversores: PIMCO suscribió 18 mil millones; los ETF de BlackRock suman más de 3 mil millones. Para este grupo de inversores, se trata de un rendimiento estable de alta calidad muy atractivo.

- Flujo de efectivo y arrendamientos: Blue Owl no se interesa en las GPU que pueden depreciarse (creo que algunas personas en el mercado actual están preocupadas porque la suposición sobre la vida útil de depreciación de las GPU es demasiado larga, lo cual es un error, ya que la GPU es solo la parte de hardware, y el valor total de la IA radica en hardware + modelo; el precio del hardware antiguo disminuye debido a la iteración, lo que no significa que el valor de la aplicación final del modelo de IA también disminuya), sino en el flujo de efectivo del SPV respaldado por arrendamientos a largo plazo de Meta (a partir de 2029). El capital de construcción también se preasigna en bonos del Tesoro de EE. UU. para reducir riesgos. Esta estructura combina la liquidez de la deuda corporativa y las cláusulas de protección de financiamiento de proyectos, y además es 144A-for-life (el círculo de inversores está limitado).

¿Entonces por qué el riesgo a corto plazo de esta arquitectura es extremadamente bajo?

Esto se debe a que en esta estructura, la tarea de Hyperion es sencilla: la mano izquierda recibe el alquiler de Meta, y la mano derecha paga los intereses de Blue Owl. Mientras Meta no quiebre (la probabilidad de que esto ocurra en el futuro previsible es extremadamente baja), el flujo de caja será tan sólido como una roca. No hay que preocuparse por las fluctuaciones en la demanda de IA ni por la caída de precios de las GPU.

Esta estructura de deuda a 25 años de plazo ultra largo, con amortización por alquiler, solo necesita que los alquileres se mantengan estables y que los intereses se paguen normalmente, lo que asegura todos los riesgos de refinanciamiento a corto plazo. Esta es la esencia de “comprar tiempo” (dejar que el valor creado por las aplicaciones de IA alcance lentamente la estructura financiera).

Al mismo tiempo, Meta utiliza su propio crédito y un fuerte flujo de efectivo para obtener una gran financiación a largo plazo que elude los gastos de capital tradicionales. A pesar de que, bajo las normas contables modernas (IFRS 16), los arrendamientos a largo plazo aún se reflejan en el balance como “pasivos por arrendamiento”, la ventaja radica en que la presión por gastos de capital de miles de millones de dólares durante la fase de construcción inicial, así como los riesgos de construcción y las operaciones de financiación, se transfieren primero a la SPV.

Transformar un gasto de capital único y masivo en costos de alquiler amortizados en 25 años optimiza enormemente el flujo de caja. Luego, apostar si estas inversiones en IA podrán generar suficientes beneficios económicos en 10-20 años para pagar el capital e intereses (considerando una tasa de interés nominal de bonos del 6.58%, y teniendo en cuenta los costos operativos, el ROI calculado con EBITDA debe ser al menos del 9-10% para que los accionistas obtengan una buena tasa de retorno).

04 Neocloud de la trampa — Riesgo de capital de OpCo

Si el modo SPV es “transferencia de crédito”, entonces modelos como CoreWeave y Nebius, que son modos de Neocloud, son “riesgo adicionalmente estratificado”.

Tomando como ejemplo a CoreWeave, la estructura de capital es mucho más compleja que la de un SPV. Varias rondas de financiamiento de capital y deuda, con inversionistas que incluyen a Nvidia, capital de riesgo, fondos de crecimiento y fondos de deuda privada, forman una clara secuencia de amortiguación de riesgos.

Supongamos que la demanda de IA no cumple con las expectativas, o surgen nuevos competidores, y los ingresos de CoreWeave caen drásticamente, incapaces de pagar altos intereses, ¿qué pasaría?

- El primer paso es la evaporación del valor del capital: las acciones de CoreWeave se desploman. Este es el “trampa de capital” — el primero en absorber el impacto. La empresa puede verse obligada a financiarse a precios de descuento, lo que diluye significativamente los derechos de los accionistas originales, e incluso puede llevar a perderlo todo. En comparación, el trampa de capital de SPV es más delgado, ya que no puede financiarse directamente en el mercado público.

- El segundo paso es que los acreedores se ven perjudicados: solo después de que el capital se “queme” por completo, si CoreWeave aún no puede pagar sus deudas, será el turno de los acreedores privados como Blackstone de asumir pérdidas. Sin embargo, estos fondos suelen exigir garantías de alta calidad (las últimas GPU) y estrictos derechos de pago.

CoreWeave y Nebius adoptan “primero aseguran contratos a largo plazo, luego financian esos contratos a largo plazo”, expandiéndose rápidamente en el mercado de capitales. La genialidad de esta estructura radica en que los grandes clientes pueden alcanzar una mejor eficiencia en el uso de capital, movilizando más gastos de capital sin aportar fondos, aprovechando los contratos de compra a largo plazo futuros, y la probabilidad de que el riesgo se propague a todo el sistema financiero es limitada.

Por otro lado, los accionistas de Neocloud deben tener en cuenta que ocupan el lugar más inestable, pero también el más emocionante en este juego de apuestas. Están apostando por un crecimiento rápido, y también deben rezar para que las operaciones financieras de la dirección (aplazamiento de deudas, emisión de acciones) sean casi perfectas, además de prestar atención a la estructura de vencimiento de las deudas, el alcance de las garantías, la ventana de renovación de contratos y la concentración de clientes, para poder evaluar mejor la relación riesgo-recompensa del capital.

También podemos imaginar qué pasaría si realmente la demanda de IA creciera lentamente, ¿quién sería la capacidad que más fácilmente sería abandonada en el margen? ¿SPV o Neocloud? ¿Por qué?

05 Oracle Cloud: La revancha de un jugador atípico en la nube

Mientras todos están enfocados en CoreWeave y los tres grandes gigantes de la nube, un inesperado “caballo negro de la nube” también está surgiendo silenciosamente: Oracle Cloud

No pertenece a Neocloud, ni está en la primera fila de los tres grandes gigantes tecnológicos, pero gracias a su diseño de arquitectura altamente flexible y a su profunda colaboración con Nvidia, ha conseguido contratos para manejar una parte de la carga computacional de Cohere, xAI e incluso OpenAI.

Especialmente cuando el apalancamiento de Neocloud se va restringiendo gradualmente y el espacio en la nube tradicional es insuficiente, Oracle, con su posicionamiento de “neutral” y “sustituible”, se convierte en una importante capa de amortiguación en la segunda ola de la cadena de suministro de potencia de cálculo de IA.

Su existencia también nos muestra que esta batalla por el poder de cómputo no solo involucra a los tres grandes, sino que también hay proveedores atípicos pero de gran importancia estratégica, como Oracle, que están ocupando posiciones en silencio.

Pero no olvides que la mesa de juego de este juego no solo está en Silicon Valley, sino que se extiende a todo el mercado financiero global.

El “garantía oculta” del gobierno que todos desean.

Por último, en esta partida dominada por gigantes tecnológicos y finanzas privadas, hay una potencial “trampa” - el gobierno. Aunque OpenAI afirmó recientemente que “no tiene ni desea” que el gobierno proporcione garantías de préstamos para los centros de datos, lo que se discute con el gobierno son las potenciales garantías para las fábricas de chips y no para los centros de datos. Pero creo que en su plan original, ellos (o participantes similares) ciertamente incluyeron la opción de “involucrar al gobierno para formar un bloque”.

¿Cómo se dice? Si la escala de la infraestructura de IA es tan grande que incluso los derechos de deuda privada no pueden soportarla, la única salida es convertirse en una lucha por el poder nacional. Una vez que la posición de liderazgo de la IA se define como “seguridad nacional” o “la carrera lunar del siglo XXI”, la intervención del gobierno se vuelve natural.

La forma más efectiva de intervención no es aportar dinero directamente, sino proporcionar “garantías”. Esta práctica puede traer un beneficio decisivo: reducir significativamente los costos de financiamiento.

Los inversores de edad similar a la mía, deberían recordar Freddie Mac ( Fannie Mae ). Estas dos “empresas patrocinadas por el gobierno” (Government Sponsored Enterprises; GSEs) no son departamentos oficiales del gobierno de EE.UU., pero el mercado cree generalmente que tienen “garantía gubernamental implícita”.

Compran hipotecas de los bancos, las empaquetan en MBS y las garantizan, y después de venderlas en el mercado público, redirigen el capital al mercado de hipotecas, aumentando así los fondos disponibles para préstamos. Es decir, su existencia amplió el alcance del tsunami financiero de 2008.

Imagina que en el futuro aparezca una “compañía nacional de potencia de IA”, respaldada por el gobierno. Los bonos que emita serán considerados como bonos cuasi soberanos, con tasas de interés que se acercan infinitamente a las de los bonos del Tesoro de EE. UU.

Esto cambiará por completo lo mencionado anteriormente “comprar tiempo para que aumente la productividad”:

- Costo de financiamiento extremadamente bajo: cuanto menor sea el costo de los préstamos, menor será la exigencia sobre la “velocidad de mejora de la productividad de la IA”.

- Tiempo ilimitado: lo más importante es que se puede extender continuamente a un costo muy bajo (Roll over), lo que equivale a comprar casi tiempo ilimitado.

En otras palabras, esta práctica reduce drásticamente la probabilidad de que la trampa se «explote» directamente. Pero una vez que explota, el alcance del impacto podría ampliarse por decenas de veces.

06 Trillones de dólares en juego — La verdadera clave de la «producción»

Todas las estructuras financieras mencionadas anteriormente - SPV, Neocloud, deuda privada - por muy ingeniosas que sean, solo responden a la pregunta “¿cómo pagar?”

Y la cuestión fundamental sobre si la infraestructura de IA se convertirá en una trampa es: “¿Puede la IA realmente aumentar la productividad?” y “¿Qué tan rápido?”

Todos los acuerdos de financiamiento que duran 10 y 15 años, en esencia, están “comprando tiempo”. La ingeniería financiera brinda a los gigantes un respiro, sin necesidad de ver resultados inmediatos. Pero comprar tiempo tiene un costo: los inversionistas de Blue Owl y Blackstone (fondos de pensiones, fondos soberanos, poseedores de ETF) necesitan un retorno de intereses estable, mientras que los inversionistas en acciones de Neocloud necesitan un crecimiento de valoración multiplicado.

El “tasa de retorno esperada” de estos financiadores es el umbral que la productividad de la IA debe superar. Si el aumento de productividad que trae la IA no puede cubrir los altos costos de financiamiento, esta estructura elaborada comenzará a colapsar desde su punto más débil (“trampa de capital propio”).

Por lo tanto, en los próximos años, se debe prestar especial atención a las siguientes dos áreas:

- Velocidad de lanzamiento de “soluciones de aplicación” en varios campos: no es suficiente tener un modelo poderoso (LLM). Es necesario ver el “software” y “servicios” que realmente hagan que las empresas inviertan dinero. Se necesita que este tipo de aplicaciones se popularicen a gran escala, generando un flujo de efectivo lo suficientemente grande como para cubrir los intereses y el capital de los enormes costos de infraestructura.

- Restricciones externas: El centro de datos de IA es un monstruo consumidor de electricidad. ¿Tenemos suficiente energía para soportar la creciente demanda de potencia de cálculo exponencial? ¿La velocidad de actualización de la red eléctrica puede mantenerse al día? ¿El suministro de GPU de Nvidia y otros hardware se verá afectado por cuellos de botella, haciendo que sea “más lento” que el cronograma exigido por los contratos financieros? Los riesgos del lado de la oferta pueden agotar todo el “tiempo comprado”.

En resumen, esta es una carrera entre las finanzas (costos de financiamiento) y la física (electricidad, hardware) y los negocios (implementación de aplicaciones).

También podemos estimar de manera cuantitativa cuánta mejora en la productividad necesita traer la IA para evitar una trampa:

- Según las estimaciones de Morgan Stanley, esta ronda de inversión en IA debería alcanzar los 3 billones de dólares para 2028.

- El costo de emisión de bonos SPV de Meta mencionado anteriormente es de aproximadamente 6-7%, mientras que según un informe de Fortune, la tasa de deuda promedio de CoreWeave es de alrededor del 9%. Suponiendo que la mayoría de los derechos de deuda privada en la industria requieren un retorno del 7–8% y una relación de deuda a capital del 3:7, esto significa que el ROI de estas infraestructuras de IA ( (calculado con EBITDA y gastos de capital totales) necesita estar entre el 12-13% para que el rendimiento del capital alcance más del 20%.

- Por lo tanto, el EBITDA requerido = 3 billones × 12% = 360 mil millones de dólares; si se calcula con un margen de EBITDA del 65%, los ingresos correspondientes son aproximadamente 550 mil millones de dólares;

- Con un PIB de aproximadamente 29 billones de dólares en nombre de Estados Unidos, se estima que un nuevo output equivalente al 1.9% del PIB debe ser sostenido a largo plazo por la inteligencia artificial.

Este umbral no es bajo, pero no es una fantasía. En 2025, los ingresos totales de la industria global de la nube serán aproximadamente 400 mil millones de dólares, en otras palabras, debemos ver al menos que la IA empodere la recreación de una o dos industrias en la nube. La clave está en la velocidad de monetización de las aplicaciones y si se puede desbloquear sincrónicamente con los cuellos de botella físicos.

Pruebas de estrés de situaciones de riesgo: ¿qué hacer cuando no hay suficiente “tiempo”?

Todas las estructuras financieras mencionadas anteriormente se basan en la apuesta de que la productividad puede superar el costo de financiamiento. Permítanme usar dos pruebas de estrés para simular la reacción en cadena cuando la velocidad de la productividad de la IA no cumple con las expectativas:

En el primer caso, suponemos que la productividad de la IA se realiza “lentamente” (por ejemplo, se logra la escalabilidad en 15 años, pero muchos financiamientos pueden ser a 10 años):

- Neocloud fue el primero en caer: operadores independientes de alto apalancamiento como CoreWeave, cuya ingresos no pueden cubrir los altos intereses, han visto consumir su “colchón de capital”, lo que ha provocado incumplimientos de deuda o reestructuración a precios de descuento.

- El SPV enfrenta riesgos de prórroga: cuando la deuda de un SPV como Hyperion vence, Meta debe decidir si refinanciar a una tasa de interés más alta (el mercado ya ha visto el fracaso de Neocloud), lo que erosiona las ganancias del negocio principal.

- Los LPs de los fondos de crédito privado sufrieron grandes pérdidas, y las valoraciones de las acciones tecnológicas se ajustaron a la baja significativamente. Este es un “fracaso costoso”, pero no provocará un colapso sistémico.

En el segundo caso, asumimos que la productividad de la IA ha sido “refutada” (el avance tecnológico se ha estancado o los costos no pueden reducirse y escalar):

- Los gigantes tecnológicos podrían optar por el “incumplimiento estratégico”: esta es la peor situación. Gigantes como Meta podrían juzgar que “continuar pagando el alquiler” es un pozo sin fondo, y optar por rescindir el contrato de arrendamiento a la fuerza, obligando a la reestructuración de la deuda del SPV.

- Colapso de bonos SPV: Los bonos considerados de categoría A+ como Hyperion se desacoplarán instantáneamente de Meta, y su precio colapsará.

- Puede destruir por completo el mercado de “financiamiento de infraestructura” de la deuda privada y es muy probable que, a través de la mencionada interconexión, provoque una crisis de confianza en los mercados financieros.

El objetivo de estas pruebas es convertir la vaga pregunta “¿es esto una burbuja?” en un análisis de situaciones concreto.

07 Termómetro de Riesgo: Lista de Observación Práctica para Inversores

Y en cuanto a los cambios en la confianza del mercado, yo mismo estaré atento a cinco cosas, como termómetro de riesgo:

- Velocidad de realización de la productividad del proyecto de IA: incluye la aceleración o desaceleración de los ingresos esperados de los proveedores de modelos grandes ), crecimiento lineal o crecimiento exponencial, y la situación de aplicación de diferentes productos y proyectos de IA.

- Precio de acciones de Neocloud, tasa de rendimiento de bonos, anuncios: incluye grandes pedidos, incumplimiento/modificación, refinanciamiento de deudas (algunos bonos privados vencerán alrededor de 2030, se necesita prestar especial atención), ritmo de aumento de capital.

- Precio/Spread secundario de la deuda SPV: si bonos privados 144A como Hyperion mantienen un precio superior al nominal, si las transacciones son activas, y si las posiciones de ETF están aumentando.

- Cambios en la calidad de los términos de duración: proporción take-or-pay, período mínimo de retención, concentración de clientes, mecanismo de ajuste de precios (ajuste de tarifas eléctricas/tasas de interés/precios por inflación).

- Progreso energético y posibles innovaciones tecnológicas: como el factor externo que probablemente se convierta en un cuello de botella, es necesario prestar atención a las señales políticas sobre subestaciones, distribución y el mecanismo de precios de la electricidad. También se debe considerar si hay nuevas tecnologías que puedan reducir significativamente el consumo de electricidad.

¿Por qué no es una repetición de 2008?

Algunas personas pueden hacer una analogía con la burbuja de 2008. Creo que este enfoque puede llevar a un error de juicio:

El primer punto radica en la naturaleza diferente de los activos principales: IA vs. vivienda

El activo central de la crisis de las hipotecas subprime de 2008 son las “viviendas”. Las viviendas en sí mismas no contribuyen a la productividad (el crecimiento de los ingresos por alquiler es muy lento). Cuando los precios de las viviendas se desvinculan de los fundamentos de los ingresos de los residentes, y son empaquetados en complejos derivados financieros, la ruptura de la burbuja es solo cuestión de tiempo.

El activo central de la IA es la “potencia de cálculo”. La potencia de cálculo es la “herramienta de producción” de la era digital. Siempre que creas que la IA tiene una alta probabilidad de aumentar de manera sustancial la productividad de toda la sociedad en algún momento futuro (desarrollo de software, investigación de medicamentos, servicio al cliente, creación de contenido), no necesitas preocuparte demasiado. Esto es un “adelanto” de la productividad futura. Tiene fundamentos reales como punto de anclaje, solo que aún no se ha materializado completamente.

El segundo punto radica en que los nodos clave de la estructura financiera son diferentes: financiación directa vs. bancos

La burbuja de 2008 se expandió significativamente a través de puntos críticos (bancos). El riesgo se propagó a través de la “financiación indirecta bancaria”. La quiebra de un banco (como Lehman) desencadenó una crisis de confianza en todos los bancos, lo que llevó a la congelación del mercado interbancario y, finalmente, detonó una crisis financiera sistémica que afectó a todos (incluida la crisis de liquidez).

Y ahora la estructura de financiamiento de la infraestructura de IA se basa principalmente en “financiamiento directo”. Si la productividad de IA es refutada, CoreWeave quiebra y Blackstone incumple con una deuda de 7.5 mil millones de dólares, esto será una gran pérdida para los inversionistas de Blackstone (fondos de pensiones).

El sistema bancario ha sido realmente más robusto desde 2008, pero no podemos simplificar en exceso y pensar que el riesgo puede ser completamente “contenido” en el mercado de capital privado. Por ejemplo, los fondos de crédito privado también pueden utilizar el apalancamiento bancario para amplificar los rendimientos. Si las inversiones en IA fracasan de manera generalizada, estas pérdidas masivas de los fondos aún pueden filtrarse a través de dos vías:

- Incumplimiento de apalancamiento: El incumplimiento del financiamiento apalancado del fondo con el banco trasladará el riesgo al sistema bancario.

- Impacto en los LPs: Los fondos de pensiones y las compañías de seguros experimentan una deterioración de sus balances debido a grandes pérdidas de inversión, lo que provoca que vendan otros activos en el mercado público, desencadenando una reacción en cadena.

Por lo tanto, la forma más precisa de decirlo es: “Esta no es una crisis de liquidez interbancaria de punto único y congelamiento total como la de 2008.” La peor situación sería “un fracaso costoso”, con una contagiosidad más baja y una velocidad más lenta. Sin embargo, dado la falta de transparencia en el mercado privado, debemos mantenernos altamente alertas ante este nuevo tipo de riesgo de contagio lento.

Consejos para los inversores: ¿en qué nivel de este sistema te encuentras?

Volvamos a la pregunta inicial: ¿es la infraestructura de IA una trampa?

La formación y explosión de burbujas provienen de la gran discrepancia entre los beneficios esperados y los resultados reales. Creo que en términos generales no se trata de una burbuja, sino más bien de una disposición financiera de alto apalancamiento precisa. Sin embargo, desde el punto de vista del riesgo, además de ciertos aspectos que requieren atención especial, no se debe subestimar el “efecto de riqueza negativa” que puede traer una burbuja de pequeña escala.

Para los inversionistas, en esta carrera de infraestructura de IA de varios billones de dólares, debes saber en qué estás apostando al poseer diferentes activos:

- Acciones de gigantes tecnológicos: apuestas que haces sobre si la productividad de la IA puede superar el costo de financiamiento

- Crédito privado: ganas intereses estables, pero asumes el riesgo de que “el tiempo puede no ser suficiente”.

- Neocloud acciones: eres el primer colchón de mayor riesgo y mayor recompensa.

En este juego, la posición lo decide todo. Comprender esta serie de estructuras financieras es el primer paso para encontrar tu propia posición. Y entender quién está “curando” este espectáculo es clave para juzgar cuándo termina este juego.

Fuente: Distill AI