Autor: sol incomprensible Fuente: X, DtDt 666

Esta caída en forma de pin ha llevado a muchos hermanos a decir que hubo un problema con los creadores de mercado de Binance, incluyendo el $PAXG, que está anclado al oro, también tuvo una caída en forma de pin.

¿Por qué muchos inversores minoristas dicen que cada vez que compran, el precio baja y cada vez que venden, el precio sube?

Entonces, ¿qué hace un creador de mercado? ¿Y cómo funciona?

-

Devolución de comisiones

-

Órdenes de compra y venta en ambas direcciones, una vez que ambas se ejecutan, se obtienen pequeñas ganancias por el diferencial spread, acumulando beneficios mínimos; la esencia radica en aprovechar la liquidez mediante el retraso en el tiempo y la información.

-

Descubrimiento de precios, ayuda a los mercados a fijar precios de manera eficiente, proporciona liquidez.

-

Hacer mercado, manipular el mercado, vender liquidez a los minoristas en coordinación con la información.

El término “hacedor de mercado” se traduce al inglés como Market Maker, en otras palabras, en lugares donde no hay mercado, el hacedor de mercado crea (hace, genera) un mercado.

Primero, supongamos que eres un creador de mercado para un proyecto, ahora hay un libro de órdenes (order book), este es su aspecto:

Hagamos algunas suposiciones primero: en este mercado no hay otros inversores que publiquen órdenes limitadas, tú eres el único proveedor de liquidez en este mercado, es decir, eres el único creador de mercado; la unidad mínima de cambio de precio es 0.01; todos los que aceptan órdenes (taker) deben pagar una tarifa del 0.025%, y todos los que colocan órdenes (maker) reciben un reembolso del 0.01%.

Eres un creador de mercado, que es la parte que coloca las órdenes. Todos los pedidos que se ejecutan al precio de mercado contigo, recibirás un reembolso del 0.01%.

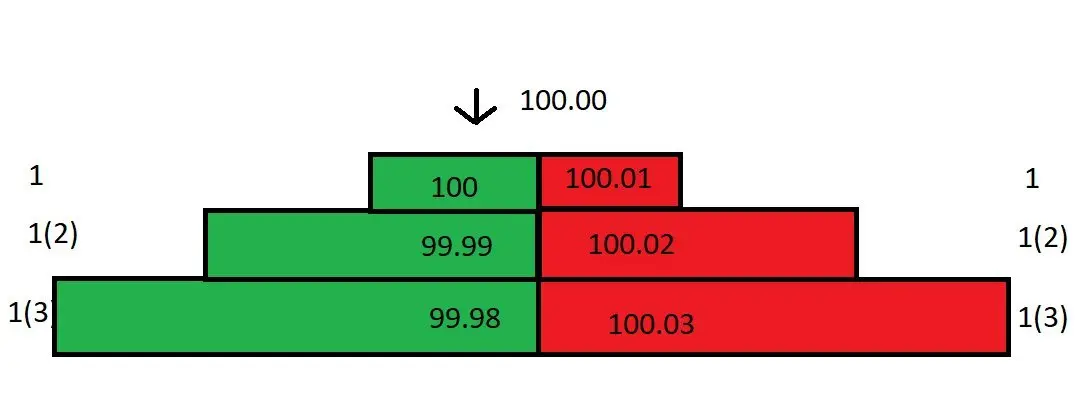

La diferencia de precio entre el mejor precio de compra y el mejor precio de venta ( mejor oferta y mejor demanda, abreviado bb/o ) se llama spread, el spread actual del libro de órdenes es 0.01.

Ahora, ha llegado una orden de venta al precio de mercado, que se ejecutará a tu precio de compra de 100. En esta transacción pagaste 100, mientras que la otra parte solo recibió 100-0.025*100=99.975, donde 0.025 (100*0.025%) es la tarifa, y tú puedes recibir un reembolso del 0.01% de eso, por lo que en realidad solo pagaste 99.99.

Debido a que se eliminó la orden de compra, la estructura del libro de órdenes ha cambiado, ahora el spread se ha convertido en 0.02. Sin embargo, el precio de mercado sigue siendo 100, porque este es el último precio de transacción:

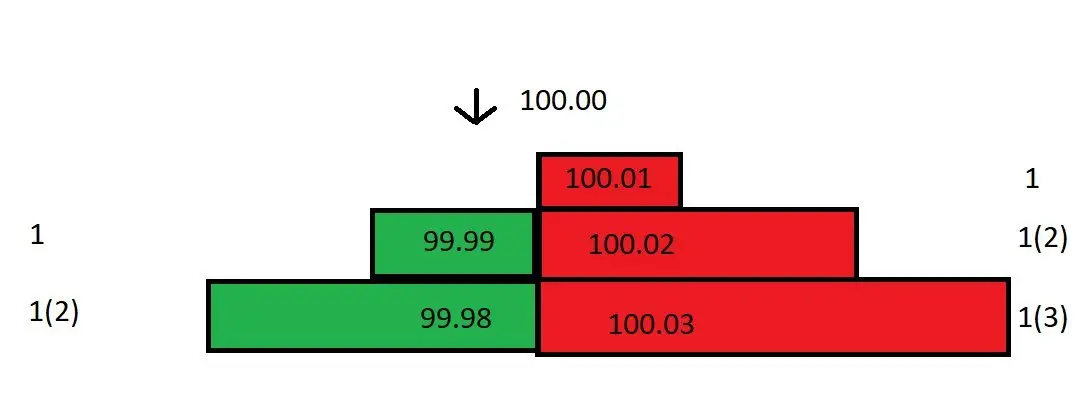

Si en este momento se recibe una orden de compra, se ejecutará a tu precio de venta de 100.01. Compraste la última orden a un precio de 99.99, aquí la venderás a 100.01, ganando 0.02, y sumando el reembolso, la ganancia total de esta compra y venta podría alcanzar aproximadamente 0.03.

A pesar de que tu compra (100) y venta (100.01) tienen un spread de solo 0.01, ¡el beneficio real asciende a 0.03!

Si continuamente llegan órdenes de mercado y se ejecutan contigo, puedes ganar 0.03 en cada compra y venta, de esta manera, acumulando, ¡la riqueza estará al alcance de la mano!

Sin embargo, es una lástima que el mercado no se haya desarrollado tan fluidamente como esperabas. Después de que compraste a un precio de 99.99, el precio en el mercado spot cayó de inmediato de 100 a 99.80. Retiraste de inmediato las órdenes de compra a 99.99 y 99.98 para evitar que otros arbitraran.

Porque ahora el precio ha caído a 99.80, tu venta uno sigue siendo 100.01, ese precio es demasiado alto, nadie hará una transacción contigo a ese precio. Claro que también puedes ajustar tu venta uno a 99.81, pero eso resultará en una pérdida de 0.17.

No olvides que eres el único creador de mercado en el mercado, ¡puedes aprovechar esta ventaja para ajustar el libro de órdenes y minimizar las pérdidas!

Has calculado a qué precio poner una orden de venta para salir sin pérdidas. Compraste a un precio de 99.99 y quieres vender a precio de equilibrio para cerrar esta operación; debes poner la venta a 99.98(, porque sumando el reembolso, lo que realmente obtienes es 99.99, justo sin pérdidas ni ganancias ).

Así que ajustaste el libro de órdenes y colocaste órdenes de 99.80 y 99.79 en el comprador uno y comprador dos, respectivamente, y colocaste una orden de 99.98 en el vendedor uno:

A pesar de que la diferencia de precios es grande ahora, eres el único creador de mercado en el mercado y puedes decidir no bajar el precio de venta. Si alguien está dispuesto a operar al precio de venta de 99.98, será una alegría para todos. Si no, no hay problema, porque tu precio de compra ya se ha reducido a 99.80 y habrá órdenes de mercado que entrarán y harán transacciones contigo.

En este momento, hay una orden de compra al precio de mercado que se ejecuta con tu mejor oferta de compra. Ahora tienes 2 contratos, y el costo de la posición se promediará a: (99.79+99.99)/2=99.89. (En la última transacción, se realizó a un precio de 99.99, esta vez se realizó a un precio de 99.79, que es más bajo que el precio de la orden de compra debido a que tenemos un reembolso del 0.01% en la tarifa.)

OK, ahora el costo promedio de la posición se ha reducido a 99.89, debes bajar tu precio de venta desde 99.98 a 99.89. De repente, la gran diferencia de precios se ha reducido a la mitad. A continuación, puedes seguir operando de esta manera para reducir gradualmente los costos y disminuir la diferencia de precios.

En el ejemplo anterior, el precio solo fluctuó un 0.2%. ¿Qué pasaría si el precio fluctuara repentinamente un 5%, un 10% o incluso más? Incluso utilizando el método anterior, también podría resultar en pérdidas, ¡porque la diferencia de precio es demasiado grande!

Por lo tanto, los creadores de mercado deben investigar 2 cuestiones:

¿Cuánto varía la volatilidad de los precios en diferentes ventanas de tiempo?

¿Cuál es el tamaño del volumen de transacciones en el mercado?

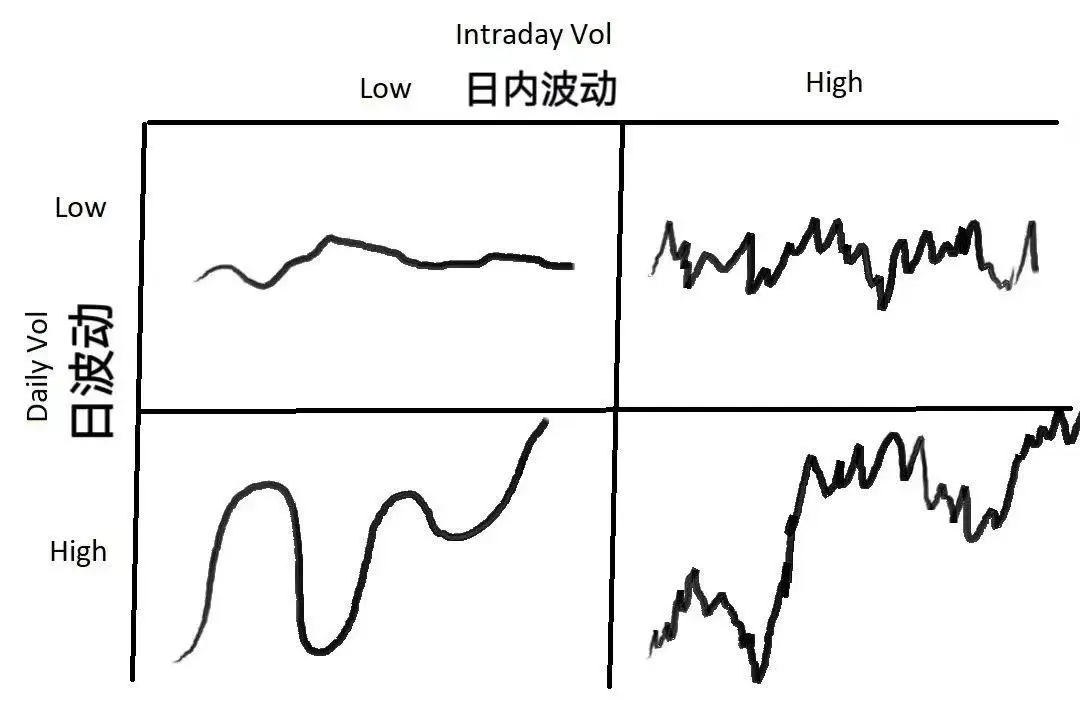

La volatilidad, en términos simples, es el grado de desviación del precio respecto a su media. La volatilidad de los precios puede ser diferente en distintos intervalos de tiempo. Un activo puede moverse de manera errática en un gráfico de velas de 1 minuto, mientras que en un gráfico diario su tendencia puede ser bastante estable. El volumen de transacciones nos indica la liquidez, y la liquidez puede afectar el spread de las órdenes y la frecuencia de las transacciones.

La imagen anterior muestra 4 tipos de fluctuaciones de precios. Para diferentes situaciones de fluctuación, los creadores de mercado deben elegir diferentes formas de respuesta:

Si la volatilidad general del mercado es baja, con baja volatilidad diaria y de intradía, se debe elegir un diferencial de cotización más pequeño para maximizar el volumen de operaciones.

Si la volatilidad diaria es baja, pero la volatilidad intradía es alta (, significa que aunque el precio fluctúa considerablemente, no hay un cambio sustancial ). Puedes ampliar el spread de la cotización y utilizar un mayor volumen de órdenes. Si el precio se mueve en una dirección desfavorable, puedes utilizar el método mencionado anteriormente para promediar el costo y reducir las pérdidas.

Si la volatilidad diaria es alta, pero la volatilidad intradía es baja (, en otras palabras, el precio sigue una tendencia a un ritmo estable ), en este momento deberías utilizar un spread más pequeño y ajustado.

Si la volatilidad diaria y la volatilidad intradía son muy altas, debes ampliar el spread y usar un tamaño de orden más pequeño. Esta es la situación de mercado más peligrosa, que a menudo ahuyenta a otros creadores de mercado; por supuesto, la crisis coexiste y también encierra muchas oportunidades. La mayor parte del tiempo, los creadores de mercado obtendrán ganancias estables, pero cuando el mercado se comporta de manera extraña, puede romper un lado de tu libro de órdenes, obligándote a salir con pérdidas.

Las operaciones de mercado tienen 2 pasos clave: determinar el precio justo (, establecer el precio ) y determinar el diferencial ( spread ).

El primer paso es determinar el precio justo, es decir, decidir en qué precio colocar la orden. Fijar el precio es el primer paso y también un paso muy importante; si tu comprensión del precio justo está muy desviada, es muy probable que tu “inventario” no se pueda vender, y al final solo podrás cerrar la posición asumiendo pérdidas.

La primera forma de fijar precios es referirse al precio del producto en otros mercados. Por ejemplo, si estás negociando el par dólar/yen en el mercado de Londres, puedes referirte a su precio en el mercado de Nueva York. Sin embargo, si hay fluctuaciones anormales en los precios en otros mercados, este método de fijación de precios puede volverse muy poco confiable.

El segundo método de fijación de precios es utilizar el precio medio, el precio medio (mid price) = (precio de compra 1 + precio de venta 1) /2. Utilizar el precio medio como método de fijación de precios parece ser simple, pero es muy eficaz, ya que el precio medio es el resultado de la competencia del mercado. Cotizar alrededor del medio, el mercado probablemente tiene razón. Al fijar precios con el precio medio, es muy probable que el mercado tenga razón.

Además de los dos métodos de precios mencionados anteriormente, existen muchos otros métodos de precios, como los basados en modelos algorítmicos y en la profundidad del mercado, que aquí no se detallarán.

El segundo problema que deben considerar los creadores de mercado es el spread. Para determinar un spread adecuado, necesitas considerar una serie de preguntas: ¿Cuál es el volumen promedio de transacciones del mercado? ¿Qué tan grande es la variación ( de ese volumen? ¿Cuál es el tamaño promedio de las órdenes de compra ) activas y la variación (? ¿Cuál es la situación de las órdenes cerca del fair price? Y así sucesivamente. Además, también debes considerar la volatilidad y la variación de precios en ventanas de tiempo muy pequeñas, así como las tarifas que un creador de mercado debe pagar/recibir, y otros factores secundarios como la velocidad de la interfaz, la velocidad de colocación y cancelación de órdenes, etc.

En un período de tiempo muy corto, la expectativa de ganancias de los creadores de mercado es en realidad negativa, porque cada orden de compra activa )taker order( quiere negociar contigo solo cuando tiene una ventaja de precio, a menos que sea una orden de stop-loss forzada. Cada uno de los otros participantes en el mercado quiere obtener ganancias a tu costa.

Imagina que eres un creador de mercado, ¿dónde pondrías tus órdenes?

Para obtener el mayor diferencial de precios con la condición de que la orden pueda ser ejecutada, necesitas colocar tu orden en la parte superior del libro de órdenes, es decir, en el nivel de compra/venta uno. Tan pronto como el precio cambia, tu orden en el nivel de compra uno se ejecutará rápidamente, pero los cambios de precio frecuentes son algo malo; por ejemplo, si acabas de recibir mercancía y el precio cambia, tu orden de venta en el nivel uno ya no podrá ejecutarse al precio de la orden.

En un mercado con baja liquidez y pocos cambios de precio, colocar órdenes en el mejor precio de compra/venta es más seguro, pero esto plantea otro problema: otros creadores de mercado te descubrirán y colocarán órdenes delante de ti con un menor diferencial )tighten the spread(, todos competirán continuamente para reducir el diferencial hasta que no haya ganancias.

Ahora exploramos desde una perspectiva matemática cómo determinar el diferencial de precios. Comenzamos con la volatilidad. Debemos conocer la magnitud de la volatilidad del precio/volumen de este activo en torno a su media en períodos de tiempo muy cortos. Los cálculos matemáticos siguientes asumirán que la actividad de precios sigue una distribución normal, aunque esto puede desviarse de la realidad.

Supongamos que tomamos 1 s como periodo de muestreo, con los últimos 60 s como muestra, asumiendo que la media del precio medio actual es igual a la de hace 60 s ) recuerda que aquí la media no cambia (, y que esta media tiene una desviación estándar de 0.04 respecto al precio actual. Dado que hemos supuesto que el movimiento del precio sigue una distribución normal, podemos deducir que, en el 68% del tiempo, el precio fluctuaría dentro de 1 desviación estándar de la media )$-0.04-+$0.04(; en el 99.7% del tiempo, el precio fluctuaría dentro de 3 desviaciones estándar de la media )$-0.12-$+0.12(.

ok, cotizamos con un diferencial de 0.04 en ambos lados del precio medio, es decir, el diferencial spread es igual a 0.08, y en el 68% del tiempo, el precio fluctúa alrededor de la media 1 desviación estándar )$-0.04-+$0.04(, por lo que en este momento, para que las órdenes de ambos lados se ejecuten, la fluctuación del precio debe romper los precios de ambos lados, es decir, superar 1 desviación estándar, hay un 32% del tiempo )1-68%=32%( que la fluctuación del precio superará este rango. Por lo tanto, podemos estimar aproximadamente la ganancia por unidad de tiempo: 32% * $0.04 = $0.0128.

Podemos continuar con la deducción: Si colocamos una orden con un diferencial de 0.06 (a una distancia de 0.03 del precio medio), corresponde a 0.75 desviaciones estándar (0.03/0.04=0.75), la probabilidad de que el precio fluctúe más de 0.75 desviaciones estándar es del 45%, la ganancia estimada por unidad de tiempo es 45% * 0.03 = $0.0135. Si colocamos una orden con un diferencial de 0.04 (a una distancia de 0.02 del precio medio), corresponde a 0.5 desviaciones estándar (0.02/0.04=0.5), la probabilidad de que el precio fluctúe más de 0.5 desviaciones estándar es del 61%, la ganancia estimada por unidad de tiempo es 61% * 0.02 = $0.0122.

Hemos descubierto que al colocar una orden con un diferencial de 0.06, es decir, en la posición de 0.75 desviaciones estándar, se puede obtener el mayor beneficio, ¡que es $0.0135! En este ejemplo se presentan casos de 1/0.75/0.5 desviaciones estándar, y al compararlos, se observa que 0.75 desviaciones estándar permite obtener el mayor beneficio. Para confirmar esta intuición, hice un análisis en Excel de los ingresos esperados bajo diferentes desviaciones estándar y descubrí que los ingresos esperados son una función convexa, ¡y esta función convexa alcanza su valor máximo precisamente cerca de 0.75 desviaciones estándar!

La suposición anterior es que la fluctuación de precios sigue una distribución normal con una media de 0, es decir, que la tasa de retorno promedio del mercado es 0, mientras que en la realidad la media de los precios puede cambiar. El desplazamiento de la media hará que un lado de las órdenes sea más difícil de ejecutar; cuando tenemos inventario, no solo perderemos dinero, sino que también se reducirá la tasa de rentabilidad esperada.

En resumen, las expectativas de los creadores de mercado se componen de dos partes: una es la probabilidad de que las órdenes se ejecuten, por ejemplo, al colocar una orden a 1 desviación estándar, hay un 32% de probabilidad de que se ejecute; la otra es la probabilidad de que las órdenes no se ejecuten, por ejemplo, al colocar una orden a 1 desviación estándar, hay un 68% de probabilidad de que el precio se mueva dentro del spread, lo que resulta en que la orden no se ejecute.

En el caso de que las órdenes pendientes no se ejecuten, es muy probable que el promedio de precios cambie, por lo que los creadores de mercado deben gestionar el “costo de inventario”. Este “costo de inventario” se puede considerar como un préstamo que debe pagarse con intereses, y el paso del tiempo provocará un aumento de la volatilidad, lo que a su vez incrementará los intereses del préstamo. Los creadores de mercado pueden establecer estrategias de regresión utilizando la volatilidad media de varios períodos para limitar el costo de la posición.

Por último, hermanos, ¿por qué muchos inversores minoristas dicen que siempre que compran el precio baja y siempre que venden el precio sube? No es sin fundamento, ¡este artículo da la respuesta!