كتابة: EeeVee

「ما دام لا تستثمر في Crypto، يمكنك كسب المال من جميع الأشياء الأخرى.」

في الآونة الأخيرة، يبدو أن سوق العملات الرقمية والأسواق العالمية الأخرى تتسم بالانقسام الشديد.

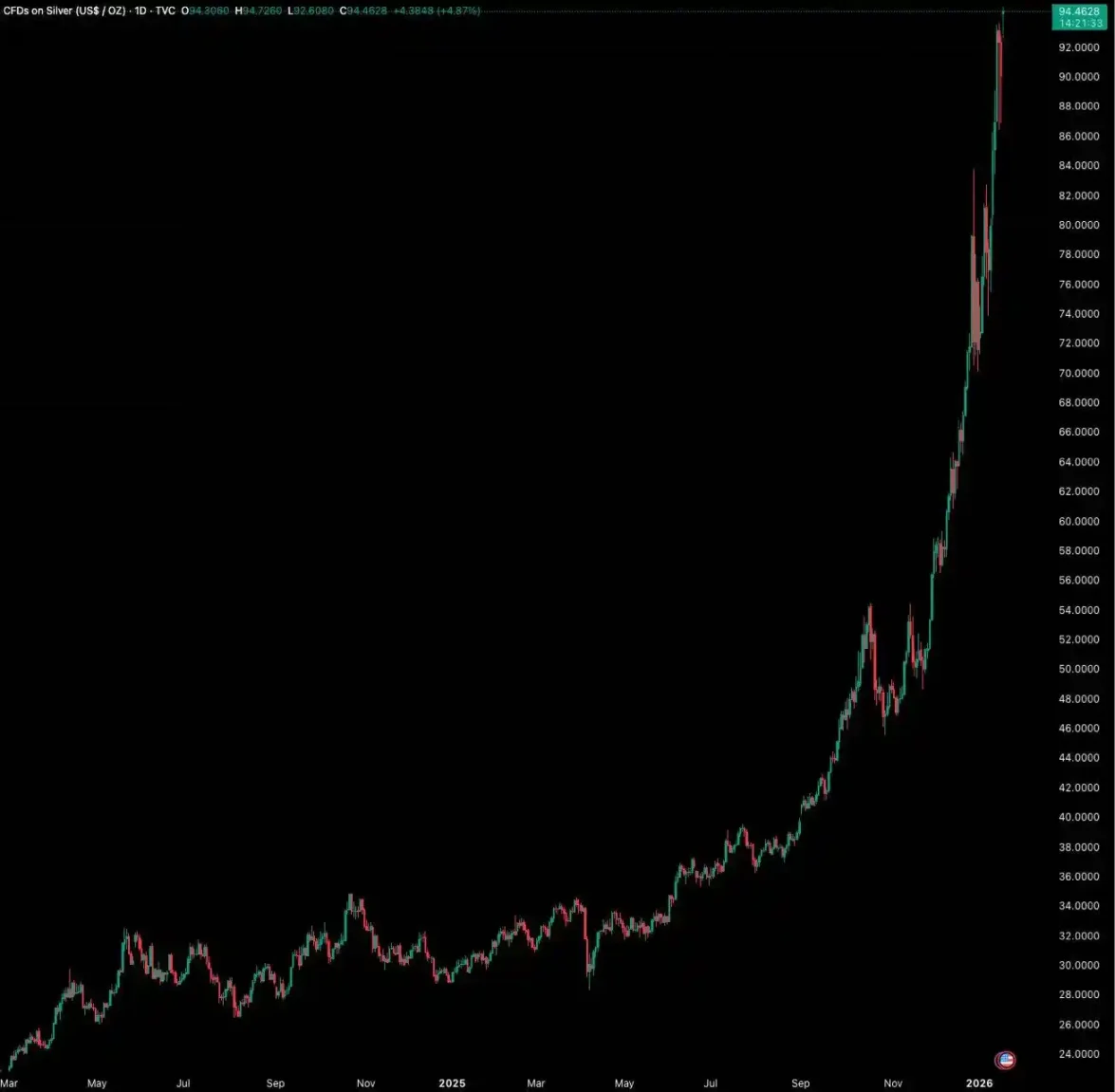

طوال عام 2025، ارتفعت أسعار الذهب بأكثر من 60%، وارتفعت الفضة بنسبة 210.9%، وارتفع مؤشر Russell 2000 في الأسهم الأمريكية بنسبة 12.8%. أما بيتكوين، بعد ارتفاع مؤقت جديد، فقد أغلقت السنة بخسارة.

مع بداية عام 2026، لا زالت الانقسامات تتعمق. في 20 يناير، سجل الذهب والفضة مستويات قياسية جديدة، وتفوق مؤشر Russell 2000 في الأسهم الأمريكية على مؤشر S&P 500 لمدة 11 يومًا متتاليًا، وارتفعت مؤشرات سوق الأسهم الصينية مثل مؤشر 科创 50 بأكثر من 15% خلال شهر واحد.

أما بيتكوين، فكانت في 21 يناير في ستة أيام من الانخفاض المستمر، من 98000 دولار، عادت بسرعة إلى أقل من 90000 دولار دون تردد.

مسار الفضة خلال العام الماضي

يبدو أن الأموال قد غادرت سوق العملات الرقمية بعد 1011، حيث ظل سعر بيتكوين تحت مستوى 10 آلاف دولار لأكثر من ثلاثة أشهر، مما أدى إلى دخول السوق في فترة أقل تقلبات على الإطلاق.

انتشرت مشاعر خيبة الأمل بين المستثمرين في سوق العملات الرقمية، وعندما يُسأل المستثمرون عن كيفية تحقيق أرباح في أسواق أخرى بعيدًا عن Crypto، يشاركون غالبًا “سر” — “أي شيء إلا Crypto”، طالما لم يستثمروا في Crypto، يمكنهم كسب المال من جميع الأشياء الأخرى.

الانتظار الذي كان يتوقعه الجميع لـ"اعتماد جماعي" يبدو أنه قد تحقق الآن. لكن، ليس هو التوسع في التطبيقات اللامركزية كما كان يتوقع، بل هو “تسييل الأصول” بقيادة وول ستريت بشكل كامل.

هذه المرة، تبنت الأحزاب الأمريكية والنظام المالي في وول ستريت Crypto بشكل غير مسبوق. وافقت SEC على صندوق ETF الفوري؛ وبدأت شركات مثل BlackRock وJPMorgan في تخصيص أصولها إلى إيثريوم؛ وأدرجت الولايات المتحدة بيتكوين ضمن احتياطياتها الاستراتيجية الوطنية؛ واستثمرت عدة ولايات في صناديق التقاعد بيتكوين؛ وحتى بورصة NYSE أعلنت عن خطط لإطلاق منصة تداول للعملات المشفرة.

إذن، السؤال هو: لماذا، بعد أن حصلت بيتكوين على دعم سياسي ومالي كبير، كانت أداؤها مخيبًا للآمال مقارنة مع ارتفاع المعادن الثمينة والأسهم، رغم أن الأخيرة حققت مستويات قياسية جديدة؟

عندما اعتاد المستثمرون في سوق العملات الرقمية على مراقبة أسعار الأسهم الأمريكية قبل فتح السوق، لتحديد اتجاهات السوق، لماذا لم تتبع بيتكوين الارتفاعات؟

لماذا بيتكوين ضعيفة جدًا؟

مؤشرات مبكرة

بيتكوين تعتبر “مؤشرًا مبكرًا” للأصول ذات المخاطر العالية على مستوى العالم، كما ذكر مؤسس Real Vision، Raoul Pal، مرارًا وتكرارًا، لأنها تتأثر بشكل أساسي بسيولة السوق العالمية، ولا تتأثر بشكل مباشر بتقارير أرباح الدول أو معدلات الفائدة، لذلك غالبًا ما تتقدم تقلباتها على مؤشرات الأسهم الرئيسية مثل Nasdaq.

وفقًا لبيانات MacroMicro، كانت نقاط التحول في سعر بيتكوين تتقدم على مؤشر S&P 500 خلال السنوات الماضية. لذلك، عندما يتوقف زخم ارتفاع بيتكوين كمؤشر مبكر عن التقدم، ويبدأ في التراجع، يكون ذلك إشارة تحذيرية قوية، وربما يكون زخم ارتفاع الأصول الأخرى قد استنفد أيضًا.

تشديد السيولة

ثانيًا، لا زال سعر بيتكوين حتى اليوم مرتبطًا بشكل كبير بتدفقات الدولار الأمريكي العالمية. على الرغم من أن الاحتياطي الفيدرالي خفض الفائدة في 2024 و2025، إلا أن سياسة التشديد الكمي (QT) التي بدأت منذ 2022 لا تزال تسحب السيولة من السوق بشكل مستمر.

ارتفعت بيتكوين في 2025 لأنها استفادت من تدفقات جديدة من خلال صناديق ETF، لكن ذلك لم يغير من الهيكلية الأساسية لسيولة الاقتصاد العالمي التي لا تزال ضيقة. تماسك بيتكوين هو رد فعل مباشر على هذا الواقع الكلي. في بيئة مالية تفتقر إلى السيولة، من الصعب أن تبدأ سوق صاعدة قوية.

أما ثاني أكبر مصدر للسيولة عالمياً، وهو الين الياباني، فقد بدأ أيضًا في التشديد. في ديسمبر 2025، رفع البنك المركزي الياباني سعر الفائدة إلى 0.75%، وهو أعلى مستوى منذ حوالي 30 عامًا. هذا أثر مباشرة على مصدر التمويل الرئيسي للأصول ذات المخاطر العالية على مدى العقود الماضية: تداول الفوائد على الين.

تشير البيانات التاريخية إلى أن ثلاث زيادات في سعر الفائدة من قبل البنك المركزي الياباني منذ 2024 كانت مصحوبة بانخفاض في سعر بيتكوين بأكثر من 20%. التشديد المتزامن من قبل الاحتياطي الفيدرالي والبنك المركزي الياباني زاد من وطأة بيئة السيولة العالمية.

انخفاضات بيتكوين مع كل زيادة في سعر الفائدة في اليابان

الصراعات الجغرافية

أخيرًا، يظل الاحتمال الكامن لحدوث “البجعة السوداء” في السياسة الجغرافية يضغط على أعصاب السوق، وتتصاعد حالة عدم اليقين مع سلسلة من التحركات الداخلية والخارجية التي قام بها ترامب في بداية 2026، مما يرفع مستوى عدم اليقين إلى مستويات جديدة.

على الصعيد الدولي، تتسم تحركات إدارة ترامب بعدم التوقع، من التدخل العسكري في فنزويلا واعتقال رئيسها (وهو أمر غير مسبوق في التاريخ الحديث للعلاقات الدولية)، إلى احتمالية نشوب حرب مع إيران، ومن محاولة شراء غرينلاند بالقوة، إلى إصدار تهديدات جديدة بفرض رسوم على الاتحاد الأوروبي. هذه السلسلة من السياسات الأحادية المتطرفة تزيد من تصعيد التوتر بين القوى الكبرى.

وفي الداخل الأمريكي، أدت إجراءات ترامب إلى مخاوف عميقة من أزمة دستورية. فهو اقترح تغيير اسم وزارة الدفاع إلى “وزارة الحرب”، وأمر القوات المسلحة بالاستعداد لنشر محتمل داخليًا.

هذه التحركات، بالإضافة إلى تلميحه سابقًا بعدم استخدام الجيش للتدخل، ورغبته في عدم خسارة الانتخابات النصفية، تثير مخاوف متزايدة: هل سيرفض قبول خسارته في الانتخابات، ويستخدم القوة للبقاء في السلطة؟ هذا التوقع والضغط يفاقمان التوترات الداخلية في أمريكا، مع وجود مظاهرات متزايدة في مختلف المناطق.

في الأسبوع الماضي، استشهد ترامب بقانون التمرد ونشر قوات عسكرية في مينيسوتا لتهدئة الاحتجاجات، وأمر البنتاغون بحشد حوالي 1500 جندي من قواته في ألاسكا.

هذه الحالة من الصراع المستمر تضع العالم في “المنطقة الرمادية” بين حرب محلية و"حرب باردة" جديدة. الطريق إلى حرب شاملة واضحة، مع توقعات السوق، وحتى مع إجراءات التيسير المالي لإنقاذ السوق، لا تزال غير واضحة.

أما الصراعات المحلية، فهي مليئة بعدم اليقين، وتحتوي على “مجهول المجهولات” (unknown unknowns). بالنسبة لأسواق رأس المال عالية الاعتماد على استقرار التوقعات، فإن هذا الغموض قاتل. عندما يعجز رأس المال الكبير عن تحديد الاتجاه المستقبلي، يكون الخيار الأكثر عقلانية هو زيادة الاحتياطي النقدي، والابتعاد عن السوق، بدلاً من استثمار الأموال في أصول عالية المخاطر ومتقلبة.

لماذا لا تنخفض بقية الأصول؟

على النقيض من هدوء سوق العملات الرقمية، منذ 2025، شهدت المعادن الثمينة والأسهم الأمريكية والأسهم الصينية ارتفاعات متتالية. لكن هذه الارتفاعات ليست نتيجة لتحسن الأساسيات الاقتصادية أو السيولة بشكل عام، بل هي سوقية وهي نتيجة لسياسات السيادة والاقتصاد الهيكلي في ظل تنافس القوى الكبرى.

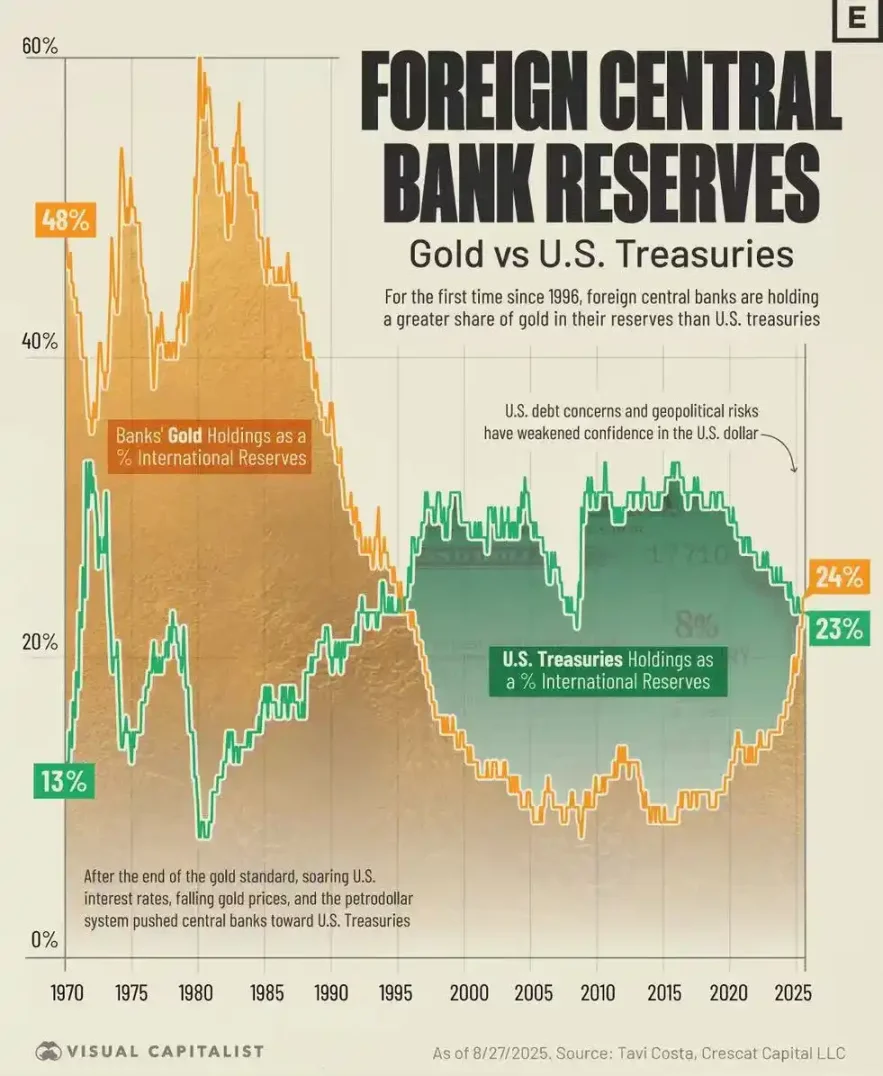

ارتفاع الذهب يعكس رد فعل الدول السيادية على النظام الدولي القائم، ويعود أصله إلى تصدعات الثقة في نظام الدولار. أزمة 2008 المالية العالمية وتجميد الاحتياطيات الروسية في 2022، كسر تمامًا أسطورة “الخطر المنخفض” التي كانت تروج لها الدولار والأوراق المالية الأمريكية كأصول احتياط عالمية نهائية. في ظل هذا الواقع، أصبحت البنوك المركزية العالمية “مشتريين غير حساسين للسعر”. يشترون الذهب ليس بهدف الربح السريع، بل كوسيلة لتخزين القيمة النهائية التي لا تعتمد على ائتمان أي دولة.

تشير بيانات مجلس الذهب العالمي إلى أن احتياطيات البنوك المركزية العالمية من الذهب، في 2022 و2023، تجاوزت 1000 طن للسنتين على التوالي، وهو رقم قياسي. كانت القوة الدافعة وراء ارتفاع الذهب في هذه الفترة هي القوة الرسمية، وليس المضاربة السوقية.

مقارنة بين نسبة الذهب وسندات الخزانة الأمريكية في احتياطيات البنوك المركزية، في 2025، تجاوز إجمالي احتياطيات الذهب سندات الخزانة الأمريكية.

أما ارتفاع سوق الأسهم، فهو يعكس سياسات صناعية وطنية. سواء كانت استراتيجية “الذكاء الاصطناعي الوطني” في أمريكا، أو سياسة “الاعتماد على الذات” في الصين، فهي تدخل عميق من قبل الدولة وتوجيه لتدفق رأس المال.

بالنسبة للولايات المتحدة، من خلال “قانون الرقائق والعلوم”، تم تصعيد صناعة الذكاء الاصطناعي إلى مستوى استراتيجي للأمن القومي. خرجت الأموال من الشركات التقنية الكبرى، وتوجهت نحو الشركات الصغيرة والمتوسطة ذات النمو المحتمل والمتوافقة مع السياسات.

وفي سوق الأسهم الصينية، تركزت الأموال أيضًا بشكل كبير في مجالات “الابتكار التكنولوجي” و"الدفاع والصناعات العسكرية"، التي ترتبط ارتباطًا وثيقًا بأمن الدولة وتطوير الصناعة. هذا السوق المدفوع بقوة من قبل الحكومة يختلف جوهريًا عن بيتكوين، الذي يعتمد على السيولة السوقية فقط.

هل ستتكرر الأحداث التاريخية؟

تاريخيًا، لم تكن هذه هي المرة الأولى التي تظهر فيها تباينات بين بيتكوين والأصول الأخرى. وكل مرة، تنتهي بانتعاش قوي لبيتكوين.

تاريخيًا، حدثت حالات بيع مفرط لبيتكوين مقابل الذهب، حيث انخفض مؤشر RSI (مؤشر القوة النسبية) إلى أقل من 30، وهو مستوى التشبع في البيع، أربع مرات، كانت في 2015، 2018، 2022، و2025.

كل مرة، عندما يكون بيتكوين منخفضًا جدًا مقابل الذهب، يكون ذلك بمثابة إشارة إلى انتعاش في سعر الصرف أو سعر بيتكوين.

تاريخ أداء بيتكوين / الذهب، مع مؤشر RSI في الأسفل

في 2015، في نهاية السوق الهابطة، انخفض RSI لبيتكوين مقابل الذهب إلى أقل من 30، وبدأ بعدها سوق صاعدة قوية من 2016 إلى 2017.

في 2018، خلال السوق الهابطة، انخفض بيتكوين بأكثر من 40%، بينما ارتفعت الذهب بنحو 6%. بعد أن انخفض RSI إلى أقل من 30، بدأ بيتكوين في الانتعاش من أدنى مستوى له في 2020، وارتفع بأكثر من 770%.

في 2022، خلال السوق الهابطة، انخفض بيتكوين بنحو 60%. بعد أن هبط RSI إلى أقل من 30، انتعش مرة أخرى، متفوقًا على الذهب.

من نهاية 2025 حتى الآن، شهدنا للمرة الرابعة إشارة بيع تاريخية. ارتفعت أسعار الذهب بنسبة 64% في 2025، و RSI لبيتكوين مقابل الذهب عاد ليغوص في منطقة التشبع في البيع.

هل يمكن الآن اللحاق بارتفاعات أصول أخرى؟

وسط ضجيج “ABC”، البيع السهل للأصول الرقمية، والمراهنة على ارتفاعات الأسواق الأخرى التي تبدو أكثر ازدهارًا حاليًا، قد يكون قرارًا خطيرًا.

عندما تبدأ الأسهم الصغيرة الأمريكية في الصعود، غالبًا ما يكون ذلك في نهاية دورة السوق، قبل نفاد السيولة. منذ أدنى مستوى في 2025، ارتفعت مؤشر Russell 2000 بأكثر من 45%، لكن غالبية أسهمه ذات أرباح ضعيفة جدًا، وحساسة جدًا لتغيرات معدلات الفائدة. إذا لم يتوقع السوق أن يخفف الاحتياطي الفيدرالي سياسته النقدية، ستظهر هشاشة هذه الشركات بسرعة.

ثانيًا، تظهر جنون قطاع الذكاء الاصطناعي خصائص فقاعة واضحة. سواء كانت دراسة من دويتشه بنك، أو تحذيرات من مؤسس Bridgewater، داليو، فإن فقاعة الذكاء الاصطناعي تعتبر أكبر مخاطر السوق في 2026.

شركة Nvidia وPalantir، من بين الشركات الرائدة، وصلت قيمتها السوقية إلى مستويات قياسية، لكن هل يمكن لنمو أرباحها أن يدعم هذه التقييمات المرتفعة؟ يزداد الشك يوماً بعد يوم. والأخطر من ذلك، أن استهلاك الطاقة الهائل للذكاء الاصطناعي قد يثير موجة تضخم جديدة، مما يجبر البنوك المركزية على تشديد السياسات النقدية، ويفجر فقاعة الأصول.

وفقًا لاستطلاع مديرو الصناديق في Bank of America في يناير، فإن المزاج الاستثماري العالمي في أعلى مستوياته منذ يوليو 2021، وتوقعات النمو العالمي ارتفعت بشكل كبير. نسبة الاحتياطي النقدي انخفضت إلى أدنى مستوى لها منذ يناير 2018، وتدابير الحماية من التصحيح السوقي أصبحت عند أدنى مستوى لها منذ ذلك الحين.

جانب واحد، هو ارتفاع الأصول السيادية بشكل جنوني، والمشاعر الاستثمارية المتفائلة بشكل عام؛ والجانب الآخر، تصاعد الصراعات الجغرافية.

في ظل هذا السياق، فإن “توقف” بيتكوين ليس مجرد “تخلف عن السوق”. هو إشارة واضحة، وتحذير مبكر من مخاطر أكبر في المستقبل، ويعمل على تمهيد الطريق لتحول أكبر في الرواية.

بالنسبة للمستثمرين الحقيقيين على المدى الطويل، فإن هذا هو الوقت لاختبار إيمانهم، ورفض الإغراء، والاستعداد للأزمات والفرص القادمة.