الفضة تتجه نحو منطقة $90 أعادت إشعال واحدة من أكثر النقاشات إثارة للجدل في أسواق السلع: هل البنوك الكبرى تجلس على مركز قصير كبير جدًا بحيث يصعب تفكيكه؟

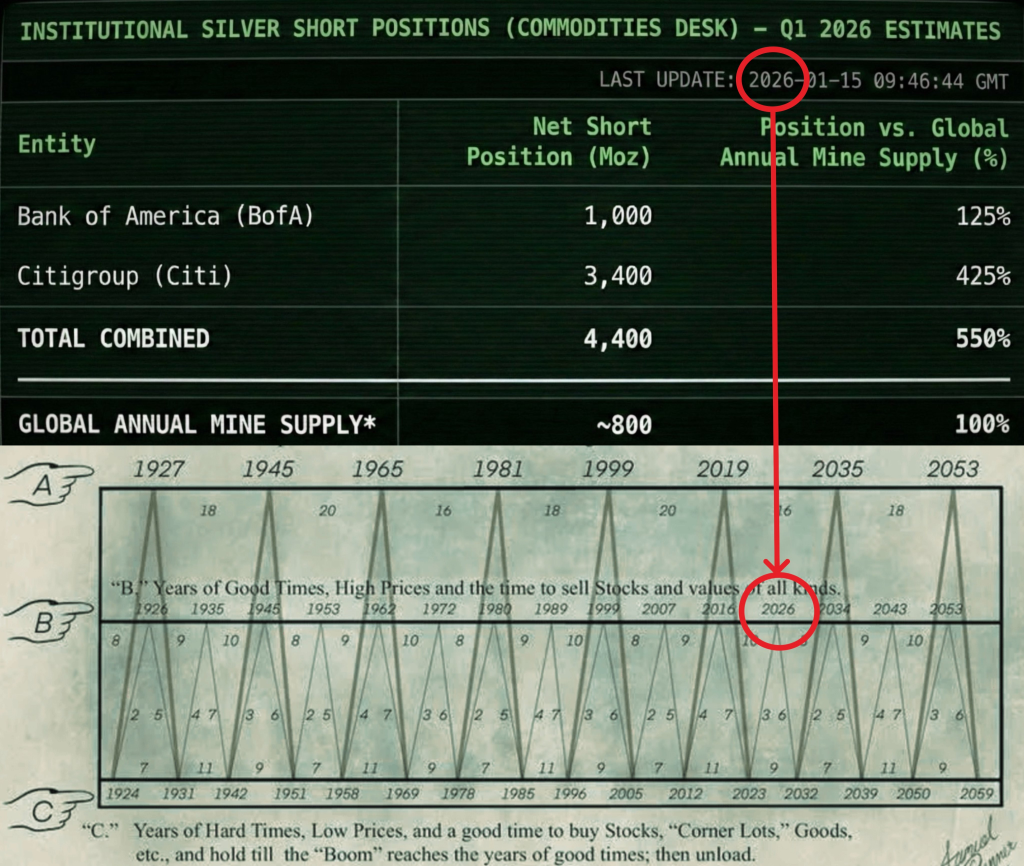

هذا هو الحجة التي عرضها المحلل داني في سلسلته الفيروسية. ادعاؤه الأساسي بسيط. الإنتاج العالمي للفضة من المناجم يبلغ حوالي 800 مليون أونصة سنويًا، في حين أن بنك أوف أمريكا وسيتي جروب يقال إنهما في مركز قصير مجتمعي يبلغ 4.4 مليار أونصة. على الورق، هذا يعني أن التعرض القصير يعادل أكثر من خمس سنوات من الإمداد العالمي الإجمالي. وبأسعار تقارب 90 دولارًا، يقدر مسؤولية السوق مقابل المركز القصير بحوالي $390 مليار.

ما يشير إليه داني حقًا ليس مركزًا قصيرًا استثماريًا عاديًا، بل ما يعتقد أنه خلل هيكلي بين الفضة الورقية والمعدن المادي.

- ماذا يعني “الفخ” فعلاً

- لماذا العرض مهم أكثر عند 90+ دولار

- مدى واقعية التهديد للبنوك الكبرى؟

- الدرس الأهم

ماذا يعني “الفخ” فعلاً

الفخ، من وجهة نظره، ليس أن البنوك قامت برهان سيء في الاتجاه. بل أن حجم سوق الورق قد نما بشكل كبير جدًا بحيث يتجاوز ما يمكن تسويته فعليًا بالتسليم المادي.

عندما ارتفعت الفضة نحو 92 دولارًا، شهد السوق انخفاضًا حادًا وسريعًا خلال ساعات قلة السيولة، تلاه تقلبات شديدة. يفسر داني تلك الحركة على أنها قمع قسري للأسعار لتجنب كسر فوق 100 دولار، والذي يجادل بأنه قد يؤدي إلى مطالبات هامشية على المراكز القصيرة. سواء كان يمكن إثبات هذا الهدف أم لا، فإن الآليات التي يصفها حقيقية: عندما ترتفع الأسعار بسرعة، يجب على البائعين على المكشوف أن يودعوا المزيد من الضمانات أو يقللوا من تعرضهم.

ما جعل هذه الحلقة تبرز هو ما حدث تحت السطح. بينما انخفض سعر الشاشة، قفزت معدلات الإيجار المبلغ عنها للفضة المادية. هذا يشير إلى أن اقتراض المعدن المادي أصبح أكثر تكلفة، وهو علامة كلاسيكية على الضيق. يؤكد التراجع في العقود الآجلة (حيث تتداول الأسعار الفورية فوق العقود المستقبلية) نفس الرسالة. المشترون على استعداد لدفع المزيد مقابل الفضة الآن مقارنة بالوعود بعد شهور.

المصدر: X/@Danny_Crypton

بعبارات بسيطة، بدا أن السوق المادي أقل استرخاءً بكثير مما يوحي به سعر الورق.

لماذا العرض مهم أكثر عند 90+

عند أسعار أقل بكثير، يمكن غالبًا إدارة مراكز البيع على المكشوف الكبيرة مع مرور الوقت. تتزايد تدفقات إعادة التدوير، ويتلاشى الطلب الاستثماري، ويقوم المستخدمون الصناعيون بالتغطية بشكل هادئ.

عند 90 دولارًا، تتغير الديناميكيات. تميل عمليات إعادة التدوير إلى التوقف مع توقع الحائزين لأسعار أعلى ورفض البيع. ومع ذلك، فإن الطلب الصناعي لا يختفي. الألواح الشمسية، والإلكترونيات، ومكونات السيارات الكهربائية، والبنية التحتية للبيانات تتطلب الفضة بغض النظر عن السعر. هذا الطلب غير مرن نسبيًا.

حجة داني هي أن البنوك ليست فقط في مركز قصير على الفضة كمعدن، بل أنها تقترض بشكل غير مباشر من الصناعات التي تحتاجها. إذا أصرت تلك الصناعات على التسليم المادي بدلاً من تجديد عقود الورق، فإن الضغط يتصاعد بسرعة.

اقرأ أيضًا: صدمة سعر الفضة: لماذا قد تؤدي المراكز القصيرة الضخمة للبنوك إلى أزمة سوق

مدى واقعية التهديد للبنوك الكبرى؟

هنا يحتاج التحليل إلى توازن.

من غير المحتمل جدًا أن يؤدي تحرك سوق سلعة واحدة إلى “انهيار” مباشر للبنوك الأمريكية الكبرى. المؤسسات الكبيرة تتخذ تدابير تحوط، وتوازن التعرضات، وتعمل مع ضمانات تنظيمية لم تكن موجودة قبل عقود. إن وجود $390 مليار دولار من التعرض الإجمالي لا يساوي تلقائيًا خسارة بمقدار $390 مليار دولار.

ومع ذلك، سيكون من السذاجة أيضًا تجاهل التحذير تمامًا.

تُظهر التاريخ أنه عندما تبتعد أسواق الورق كثيرًا عن الواقع المادي، تقوم البورصات بتغيير القواعد. التسوية النقدية، وتأخيرات التسليم، أو بنود القوة القاهرة ليست نظرية؛ لقد تم استخدامها من قبل في أسواق السلع المجهدة. إذا استمر الطلب على الفضة في الدفع نحو التسليم المادي، فإن الخطر أقل على فشل البنوك بين عشية وضحاها، وأكثر على مصداقية سوق الفضة الورقية نفسه.

سيؤدي التحول القسري نحو التسوية النقدية إلى الاعتراف بشكل فعال بأنه لا يمكن الوفاء بجميع العقود بالمعدن. وهذا وحده قد يعيد تسعير الفضة المادية بشكل مستقل عن أسواق العقود الآجلة.

اقرأ أيضًا: سعر الفضة بالقرب من 100 دولار؟ المحلل يقول إن هذا هو بداية انهيار مالي، وليس سوق صاعد

الدرس الأهم

سواء كانت الفضة ستصل إلى 150 دولارًا، 300 دولار، أو تتوقف دون $100 ، لا يزال سؤالًا مفتوحًا. لا تتطلب فرضية داني أن تكون تلك الأهداف صحيحة لكي تكون ذات أهمية.

ما يسلط الضوء عليه هذا الحدث هو التزايد التدريجي للفصل بين تسعير الورق والتوافر المادي. عند $90 الفضة، حتى الاضطرابات الصغيرة يمكن أن تكشف عن مدى الرفع المالي الذي أصبح عليه النظام. الخطر الحقيقي هو فقدان الثقة تدريجيًا في الادعاءات الورقية على الأصول الحقيقية.

لهذا السبب، فإن حركة الفضة مهمة أكثر بكثير من مجرد حركة سعر قصيرة الأمد. إنها ليست مجرد انتعاش في سلعة أخرى. إنها اختبار ضغط لكيفية تعامل الأسواق المالية الحديثة مع الندرة عندما يرغب الجميع في الحصول على الشيء الحقيقي في نفس الوقت.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.