Sheen crypto

#SKHynixADRPremiumSurges 引起了全球投资者的显著关注,凸显出对 SK 海力士在人工智能(AI)半导体行业长期地位的信心不断增强。不断上升的 ADR(美国存托凭证)溢价通常表明,海外投资者愿意为获得公司股票敞口支付更高的价格,反映出强劲的国际需求和积极的市场情绪。

SK 海力士已成为全球领先的先进存储芯片供应商之一,尤其是高带宽存储(HBM),它在为 AI 加速器和下一代数据中心提供动力方面发挥关键作用。随着对 AI 基础设施的需求持续扩张,主要科技公司需要更快且更节能的存储解决方案,这使 SK 海力士成为这一全球趋势的主要受益者之一。

溢价的飙升也得到对持续营收增长、利润率改善以及对尖端半导体制造持续投资的预期支撑。投资者正在密切关注与 AI 相关的资本开支、企业云扩张以及生成式 AI 技术的快速采用,所有这些都预计将推动先进存储产品的长期需求。

市场分析人士指出,更高的 ADR 溢价往往反映对未来盈利的乐观情绪,尽管它也可能受到汇率、市场流动性以及区域交易动态的影响。尽管积极势头体现出强烈的投资者信心,市场参与者仍应保持警惕:由于经济状况变化、供应链发展以及技术需求转变,半导体股票可能会出现更高的波动性。

总体而言,SK 海力士 ADR 溢价的上扬强化了该公司在 AI 革命中的战略重要性。如果全球 AI 投资继续加速,SK 海力士有望继续成

查看原文SK 海力士已成为全球领先的先进存储芯片供应商之一,尤其是高带宽存储(HBM),它在为 AI 加速器和下一代数据中心提供动力方面发挥关键作用。随着对 AI 基础设施的需求持续扩张,主要科技公司需要更快且更节能的存储解决方案,这使 SK 海力士成为这一全球趋势的主要受益者之一。

溢价的飙升也得到对持续营收增长、利润率改善以及对尖端半导体制造持续投资的预期支撑。投资者正在密切关注与 AI 相关的资本开支、企业云扩张以及生成式 AI 技术的快速采用,所有这些都预计将推动先进存储产品的长期需求。

市场分析人士指出,更高的 ADR 溢价往往反映对未来盈利的乐观情绪,尽管它也可能受到汇率、市场流动性以及区域交易动态的影响。尽管积极势头体现出强烈的投资者信心,市场参与者仍应保持警惕:由于经济状况变化、供应链发展以及技术需求转变,半导体股票可能会出现更高的波动性。

总体而言,SK 海力士 ADR 溢价的上扬强化了该公司在 AI 革命中的战略重要性。如果全球 AI 投资继续加速,SK 海力士有望继续成

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$SOL 信号 | 1H收敛+买盘托底 | 做多

$SOL 现价77.42,1H布林带收口至76.95-78.31,价格紧贴中轨震荡。RSI 50.04完全中性,MACD柱状图微幅收缩但尚未转正。4H BOLL中轨76.57向上托举,MACD正值区趋于扁平。盘口深度显示买盘挂单密度高出卖盘26%,bid/ask ratio 1.26,下方76.86附近出现多次接盘。这种收敛尾声配合深度倾斜,短线向上突破概率更高。

🎯方向:long

⚡入场/挂单:77.1877-77.4200区间分批入场

🛑止损:76.6458

🚀目标1:78.5813

🚀目标2:79.1620

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

波动率压缩后一旦放量,方向容易延续。当前盈亏比约1.5,止损设置在4H下轨下方,安全边际还算清晰。

查看实时行情 👇 $SOL

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #预测世界杯阿根廷VS英格兰 #USDT充值理财双重奏

$SOL 现价77.42,1H布林带收口至76.95-78.31,价格紧贴中轨震荡。RSI 50.04完全中性,MACD柱状图微幅收缩但尚未转正。4H BOLL中轨76.57向上托举,MACD正值区趋于扁平。盘口深度显示买盘挂单密度高出卖盘26%,bid/ask ratio 1.26,下方76.86附近出现多次接盘。这种收敛尾声配合深度倾斜,短线向上突破概率更高。

🎯方向:long

⚡入场/挂单:77.1877-77.4200区间分批入场

🛑止损:76.6458

🚀目标1:78.5813

🚀目标2:79.1620

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

波动率压缩后一旦放量,方向容易延续。当前盈亏比约1.5,止损设置在4H下轨下方,安全边际还算清晰。

查看实时行情 👇 $SOL

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #预测世界杯阿根廷VS英格兰 #USDT充值理财双重奏

SOL-0.68%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

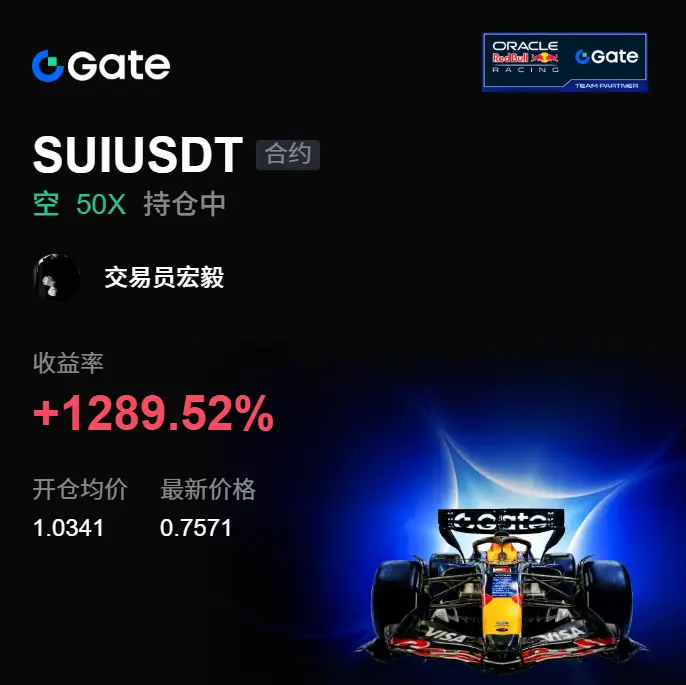

盘面刚刚给了很清楚的答案,$SUI 高位承压之后没有再装下去,空头一发力,价格直接从 1.0341 附近的布局区域打到 0.7572,这单目前 +1289.52%,波动空间打开了。

当时我关注的是那几次上冲失败,表面还在拉,实际每次到关键位置都被卖盘按住。很多人犹豫,是因为价格没立刻跌,但交易不能只看眼前红绿,真正重要的是节奏有没有变。说白了就是上面没人接,下面一破就顺。

这类盘最容易把追多的人套在高位,先给一点希望,再用一根下跌把结构打散。我这边空单先做80/20处理,主要利润先落袋,剩余仓位带保护位继续跟,不让盈利回吐太多。

现在别因为跌了就追,耐心等下一次机会,等更舒服的位置。

$BTC $ETH

当时我关注的是那几次上冲失败,表面还在拉,实际每次到关键位置都被卖盘按住。很多人犹豫,是因为价格没立刻跌,但交易不能只看眼前红绿,真正重要的是节奏有没有变。说白了就是上面没人接,下面一破就顺。

这类盘最容易把追多的人套在高位,先给一点希望,再用一根下跌把结构打散。我这边空单先做80/20处理,主要利润先落袋,剩余仓位带保护位继续跟,不让盈利回吐太多。

现在别因为跌了就追,耐心等下一次机会,等更舒服的位置。

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这K线走得也太“任性”了,变脸比翻书还快~📉😎

几天前睡前我就盯着 $PEPE ,上方压制一直顶不动,反弹看着热闹,量却没跟上,典型上去没人接。盘面还没完全启动的时候,我就提示开多别犹豫,位置给到就干脆点。

从 0.000003779 到现在 0.000002794,空单直接给答案了,收益+1849.46%,这口肉吃得舒服🔥🎯

这就是节奏。

现在处理很简单,先止盈 80%,大头先装进口袋,剩下 20% 做成本价保护✅📌 继续下杀就让利润跑,反抽回来也别把利润吐回去。

赚钱的时候,最怕突然上头。

没赶上的别追,追尾容易心态乱⚠️ 等下一次信号,等反弹确认后再看,市场不缺机会,缺的是耐心🔔

$BTC $ETH

几天前睡前我就盯着 $PEPE ,上方压制一直顶不动,反弹看着热闹,量却没跟上,典型上去没人接。盘面还没完全启动的时候,我就提示开多别犹豫,位置给到就干脆点。

从 0.000003779 到现在 0.000002794,空单直接给答案了,收益+1849.46%,这口肉吃得舒服🔥🎯

这就是节奏。

现在处理很简单,先止盈 80%,大头先装进口袋,剩下 20% 做成本价保护✅📌 继续下杀就让利润跑,反抽回来也别把利润吐回去。

赚钱的时候,最怕突然上头。

没赶上的别追,追尾容易心态乱⚠️ 等下一次信号,等反弹确认后再看,市场不缺机会,缺的是耐心🔔

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$H /USDT 主力在 4H 洗盘,你敢接这波反弹?

$H /USDT - 做多 LONG

交易计划:

入场: 0.0574 – 0.0582

SL: 0.0522

TP1: 0.0620

TP2: 0.0648

TP3: 0.0690

为什么关注这个结构?

• 15 分钟 RSI 仅 41.45,接近超卖区,短线抛压减弱。

• 4H 趋势虽看空,但 84% 置信度的 LONG 信号在 0.0578 附近潜伏,止损 0.0522。

• 日线空头下,1H ATR 只有 0.0018,波动收缩后往往爆发——为什么是现在?因为 0.0574-0.0582 是主力吸筹区,TP1 0.0620 有 7% 空间。

讨论:

这波先到 TP2 0.0648,还是诱多后回踩 0.0546?

$H /USDT - 做多 LONG

交易计划:

入场: 0.0574 – 0.0582

SL: 0.0522

TP1: 0.0620

TP2: 0.0648

TP3: 0.0690

为什么关注这个结构?

• 15 分钟 RSI 仅 41.45,接近超卖区,短线抛压减弱。

• 4H 趋势虽看空,但 84% 置信度的 LONG 信号在 0.0578 附近潜伏,止损 0.0522。

• 日线空头下,1H ATR 只有 0.0018,波动收缩后往往爆发——为什么是现在?因为 0.0574-0.0582 是主力吸筹区,TP1 0.0620 有 7% 空间。

讨论:

这波先到 TP2 0.0648,还是诱多后回踩 0.0546?

H-15.31%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

早盘解析

2,116

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 1

- 评论

- 转发

- 分享

#PredictWorldCup🇫🇷vs🇪🇸

🇦🇷 阿根廷完成不可思议的逆转,并闯入 2026 世界杯决赛!

2026 世界杯第二场半决赛为球迷奉献了一场真正的足球戏剧性。7 月 15 日,阿根廷队以 2:1 逆转战胜英格兰,完成了比赛末段的逆转。利昂内尔·斯卡洛尼的球队继续卫冕冠军头衔,并已开始为与西班牙队的决赛对决做准备。

上半场在紧张的战术对抗中度过。两支球队都非常谨慎行事,不让对手制造危险局面。主要对抗发生在中场,门将几乎没有参与到比赛中。

中场休息后,比赛节奏显著加快。第 55 分钟,摩根·罗杰斯送出一记精彩的传球到禁区内,安东尼·戈登凭借强力射门率先破门。英格兰取得了舒适的领先优势,但没能守住。

阿根廷立刻夺回主动权,并开始有条不紊地压制对手。亚历克西斯·麦卡利斯特距离进球非常近,但乔丹·皮克福德在一次危险头球攻门后拯救了英格兰。随着每一分钟过去,世界冠军的压力只增不减。

决胜时刻出现在比赛末段。第 86 分钟,在利昂内尔·梅西的传球后,恩佐·费尔南德斯在禁区外一记精准射门将比分扳平。看起来双方可能会在加时赛中决定决赛名额,但阿根廷另有安排。

第 90+2 分钟,阿根廷队长利昂内尔·梅西完成了一次完美的传中送入禁区,劳塔罗·马丁内斯用头球将球送入网窝。这个进球让阿根廷取得胜利,并且又一次拿到世界杯决赛名额。

特别值得关注的是利昂内尔·梅西的表现。尽管英格兰

查看原文🇦🇷 阿根廷完成不可思议的逆转,并闯入 2026 世界杯决赛!

2026 世界杯第二场半决赛为球迷奉献了一场真正的足球戏剧性。7 月 15 日,阿根廷队以 2:1 逆转战胜英格兰,完成了比赛末段的逆转。利昂内尔·斯卡洛尼的球队继续卫冕冠军头衔,并已开始为与西班牙队的决赛对决做准备。

上半场在紧张的战术对抗中度过。两支球队都非常谨慎行事,不让对手制造危险局面。主要对抗发生在中场,门将几乎没有参与到比赛中。

中场休息后,比赛节奏显著加快。第 55 分钟,摩根·罗杰斯送出一记精彩的传球到禁区内,安东尼·戈登凭借强力射门率先破门。英格兰取得了舒适的领先优势,但没能守住。

阿根廷立刻夺回主动权,并开始有条不紊地压制对手。亚历克西斯·麦卡利斯特距离进球非常近,但乔丹·皮克福德在一次危险头球攻门后拯救了英格兰。随着每一分钟过去,世界冠军的压力只增不减。

决胜时刻出现在比赛末段。第 86 分钟,在利昂内尔·梅西的传球后,恩佐·费尔南德斯在禁区外一记精准射门将比分扳平。看起来双方可能会在加时赛中决定决赛名额,但阿根廷另有安排。

第 90+2 分钟,阿根廷队长利昂内尔·梅西完成了一次完美的传中送入禁区,劳塔罗·马丁内斯用头球将球送入网窝。这个进球让阿根廷取得胜利,并且又一次拿到世界杯决赛名额。

特别值得关注的是利昂内尔·梅西的表现。尽管英格兰

- 赞赏

- 4

- 3

- 转发

- 分享

GateUser-8f96be12:

LFG 🔥查看更多

主力砸盘前最后一根救命稻草?ESPORTS 空头信号95%确认

$ESPORTS /USDT - 做空 SHORT

交易计划:

入场: 0.01505 – 0.01525

SL: 0.01610

TP1: 0.01444

TP2: 0.01396

TP3: 0.01325

为什么关注这个结构?

- 4小时级别空头趋势明确,RSI 15分钟仅56.36,反弹无力。

- 1小时EMA死叉+ATR仅0.000395,波动率收缩后必爆发行情。

- 当前0.01515正是最佳入场区间,TP1瞄准0.01444,盈亏比3:1。

- 为什么是现在?日线空头压制+15分钟RSI未超买,回抽即砸盘窗口。

讨论:

这波空头是先到TP2的0.01396,还是主力假摔拉爆空单?

$ESPORTS /USDT - 做空 SHORT

交易计划:

入场: 0.01505 – 0.01525

SL: 0.01610

TP1: 0.01444

TP2: 0.01396

TP3: 0.01325

为什么关注这个结构?

- 4小时级别空头趋势明确,RSI 15分钟仅56.36,反弹无力。

- 1小时EMA死叉+ATR仅0.000395,波动率收缩后必爆发行情。

- 当前0.01515正是最佳入场区间,TP1瞄准0.01444,盈亏比3:1。

- 为什么是现在?日线空头压制+15分钟RSI未超买,回抽即砸盘窗口。

讨论:

这波空头是先到TP2的0.01396,还是主力假摔拉爆空单?

ESPORTS4.50%

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

ADA 多空决战在即,95% 胜率空头信号已出!

$ADA /USDT - 做空 SHORT

交易计划:

入场: 0.1649 – 0.1657

SL: 0.1692

TP1: 0.1624

TP2: 0.1604

TP3: 0.1575

为什么关注这个结构?

• 4H 级别 SHORT 信号,置信度 95%,1D 趋势明确看跌。

• 当前价格 0.1653 位于 EMA 下方,15M RSI 仅 54.58,反弹无力。

• 关键阻力 0.1668 未破,若站稳立即失效;下方 TP1 0.1624 近在咫尺。

• 为什么是现在?空头动能蓄势,等待跌破 0.1649 确认。

讨论:

这波 ADA 先到 TP2 还是直接插针诱多?

$ADA /USDT - 做空 SHORT

交易计划:

入场: 0.1649 – 0.1657

SL: 0.1692

TP1: 0.1624

TP2: 0.1604

TP3: 0.1575

为什么关注这个结构?

• 4H 级别 SHORT 信号,置信度 95%,1D 趋势明确看跌。

• 当前价格 0.1653 位于 EMA 下方,15M RSI 仅 54.58,反弹无力。

• 关键阻力 0.1668 未破,若站稳立即失效;下方 TP1 0.1624 近在咫尺。

• 为什么是现在?空头动能蓄势,等待跌破 0.1649 确认。

讨论:

这波 ADA 先到 TP2 还是直接插针诱多?

ADA-0.12%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$ONDO 信号】多头轧空 + 1H RSI背离未现,负费率支撑上攻

$ONDO RSI 1H飙到86.28,资金费率-0.0198%深陷负值。4H布林带上轨开口至0.3460,MACD柱状图连续放大。盘口买盘弱于卖盘(Bid/Ask 0.92),但负费率压制空头,价格硬挺在0.3662。资金托底意图暴露,轧空逻辑成立。

🎯方向:做多(LONG)

⚡入场/挂单:现价范围 0.365101 - 0.366200

🛑止损:0.362538

🚀目标1:0.371693

🚀目标2:0.374440

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:OI稳定但负费率持续,说明空头持仓成本高,一旦价格继续拉升将触发空头回补。当前盈亏比1.5,值得用窄止损换取上行空间。

查看实时行情 👇 $ONDO

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #预测世界杯阿根廷VS英格兰 #USDT充值理财双重奏

$ONDO RSI 1H飙到86.28,资金费率-0.0198%深陷负值。4H布林带上轨开口至0.3460,MACD柱状图连续放大。盘口买盘弱于卖盘(Bid/Ask 0.92),但负费率压制空头,价格硬挺在0.3662。资金托底意图暴露,轧空逻辑成立。

🎯方向:做多(LONG)

⚡入场/挂单:现价范围 0.365101 - 0.366200

🛑止损:0.362538

🚀目标1:0.371693

🚀目标2:0.374440

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:OI稳定但负费率持续,说明空头持仓成本高,一旦价格继续拉升将触发空头回补。当前盈亏比1.5,值得用窄止损换取上行空间。

查看实时行情 👇 $ONDO

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #预测世界杯阿根廷VS英格兰 #USDT充值理财双重奏

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多124.48万 热度

21.27万 热度

253.39万 热度

29.17万 热度

1.99亿 热度

置顶