印度央行呼籲全球各國放棄穩定幣

印度儲備銀行 (RBI) 宣布穩定幣為高風險資產,並呼籲其他國家不要專注於創造穩定幣的發展環境,而應專注於推出中央銀行數字貨幣 (CBDC)。

儘管穩定幣在加密產業中扮演著重要角色,並且在美國實施穩定幣監管法案後其重要性提升,但與法幣掛鈎的代幣並不符合貨幣的基本特徵,可能削弱中央銀行的影響力,RBI 擔憂。

「穩定幣被定位為貨幣的替代形式,但非常重要的是要理解:它們不符合可靠的真正貨幣應具備的基本要求——一致性、彈性和完整性」,印度央行在聲明中表示。

由於穩定幣由私人金融科技公司發行,其代幣可能失去與基礎資產的掛鈎,導致投資者蒙受重大損失,官員們擔憂。

與外幣掛鈎的穩定幣數量快速增加,可能導致這些貨幣被取代,並破壞各國的貨幣主權,監管機構表示。

RBI 呼籲全球各國中央銀行專注於發展自己的數字貨幣,並抱怨其在全球的推廣速度過慢,與穩定幣形成對比。

印度央行堅稱:CBDC 能夠通過保護隱私、降低交易成本,以及進行國際支付和轉帳,來維持「貨幣的一致性」。

去年,印度央行宣布準備在無法上網的地區測試自己的數字貨幣。此前,印度公布了有關用數字盧比進行國際結算的指令。

早前,「財政部」曾表示,計劃在2026年第一季度推出與印度盧比匯率掛鈎的穩定幣 Asset Reserve Certificate (ARC)。該項目的目標是防止資金流出美元穩定幣,支持國內經濟

印度儲備銀行 (RBI) 宣布穩定幣為高風險資產,並呼籲其他國家不要專注於創造穩定幣的發展環境,而應專注於推出中央銀行數字貨幣 (CBDC)。

儘管穩定幣在加密產業中扮演著重要角色,並且在美國實施穩定幣監管法案後其重要性提升,但與法幣掛鈎的代幣並不符合貨幣的基本特徵,可能削弱中央銀行的影響力,RBI 擔憂。

「穩定幣被定位為貨幣的替代形式,但非常重要的是要理解:它們不符合可靠的真正貨幣應具備的基本要求——一致性、彈性和完整性」,印度央行在聲明中表示。

由於穩定幣由私人金融科技公司發行,其代幣可能失去與基礎資產的掛鈎,導致投資者蒙受重大損失,官員們擔憂。

與外幣掛鈎的穩定幣數量快速增加,可能導致這些貨幣被取代,並破壞各國的貨幣主權,監管機構表示。

RBI 呼籲全球各國中央銀行專注於發展自己的數字貨幣,並抱怨其在全球的推廣速度過慢,與穩定幣形成對比。

印度央行堅稱:CBDC 能夠通過保護隱私、降低交易成本,以及進行國際支付和轉帳,來維持「貨幣的一致性」。

去年,印度央行宣布準備在無法上網的地區測試自己的數字貨幣。此前,印度公布了有關用數字盧比進行國際結算的指令。

早前,「財政部」曾表示,計劃在2026年第一季度推出與印度盧比匯率掛鈎的穩定幣 Asset Reserve Certificate (ARC)。該項目的目標是防止資金流出美元穩定幣,支持國內經濟

ARC1.92%

- 讚賞

- 16

- 5

- 轉發

- 分享

GateUser-3ab50b7e :

:

所以如果這是加密貨幣的好消息查看更多

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

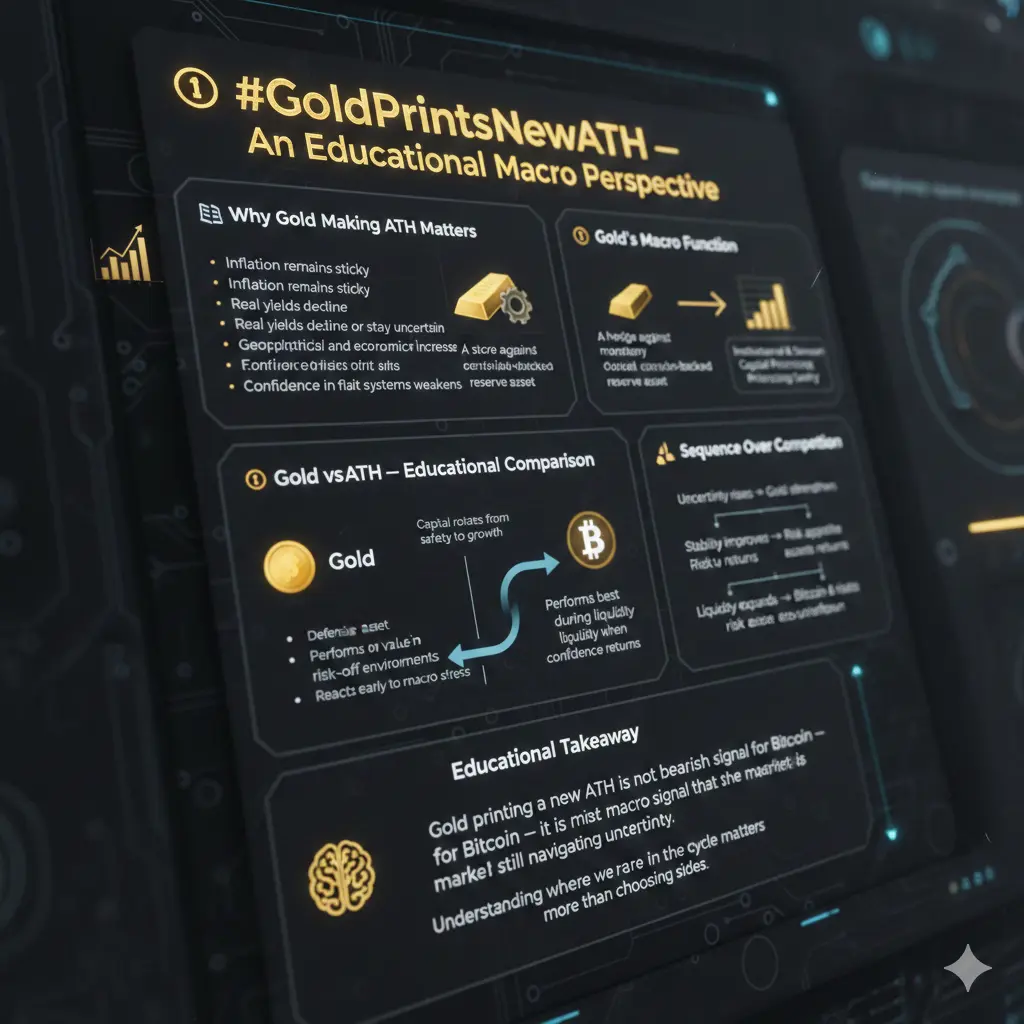

🟡 #GoldPrintsNewATH — 一個教育性的宏觀視角

黃金正式創下新高點,這不僅僅是價格的變動——更關乎宏觀行為、資本心理和市場結構。

理解黃金為何會波動,有助於投資者解讀接下來股票、債券和加密貨幣市場可能的走向。

📚 為何黃金創新高很重要

當:

通貨膨脹持續黏著

實際收益率下降或不確定

地緣政治和經濟風險增加

對法幣系統的信心減弱

黃金通常表現優於投機性資產,反映資本的保值需求,而非短期動能。

🟡 黃金的宏觀功能

黃金作為:

對抗貨幣貶值的避險工具

在不確定時期的價值存儲

由中央銀行支持的儲備資產

當黃金達到歷史新高時,通常表示機構和主權資本正優先考慮安全性。

🪙 黃金 vs ₿ 比特幣 — 教育性比較

與其將黃金和比特幣視為競爭對手,不如將它們看作對不同宏觀階段做出反應的資產。

黃金

防禦性資產

在避險環境中表現最佳

對宏觀壓力反應較早

比特幣

成長導向資產

在流動性擴張時表現最佳

當信心回升時反應強烈

歷史上,黃金通常先行波動,而比特幣則在資金從安全轉向成長時加速上漲。

📊 順序勝於競爭

市場循環通常遵循以下順序:

不確定性上升 → 黃金走強

穩定性改善 → 風險偏好回升

流動性擴張 → 比特幣和風險資產表現優異

這個順序解釋了為何黃金能創新高,而比特幣則在盤整。

🧠 教育性啟示

黃金創出新高並不代表比特幣看空——它是一個宏觀信號,表明市場仍在應對不確

黃金正式創下新高點,這不僅僅是價格的變動——更關乎宏觀行為、資本心理和市場結構。

理解黃金為何會波動,有助於投資者解讀接下來股票、債券和加密貨幣市場可能的走向。

📚 為何黃金創新高很重要

當:

通貨膨脹持續黏著

實際收益率下降或不確定

地緣政治和經濟風險增加

對法幣系統的信心減弱

黃金通常表現優於投機性資產,反映資本的保值需求,而非短期動能。

🟡 黃金的宏觀功能

黃金作為:

對抗貨幣貶值的避險工具

在不確定時期的價值存儲

由中央銀行支持的儲備資產

當黃金達到歷史新高時,通常表示機構和主權資本正優先考慮安全性。

🪙 黃金 vs ₿ 比特幣 — 教育性比較

與其將黃金和比特幣視為競爭對手,不如將它們看作對不同宏觀階段做出反應的資產。

黃金

防禦性資產

在避險環境中表現最佳

對宏觀壓力反應較早

比特幣

成長導向資產

在流動性擴張時表現最佳

當信心回升時反應強烈

歷史上,黃金通常先行波動,而比特幣則在資金從安全轉向成長時加速上漲。

📊 順序勝於競爭

市場循環通常遵循以下順序:

不確定性上升 → 黃金走強

穩定性改善 → 風險偏好回升

流動性擴張 → 比特幣和風險資產表現優異

這個順序解釋了為何黃金能創新高,而比特幣則在盤整。

🧠 教育性啟示

黃金創出新高並不代表比特幣看空——它是一個宏觀信號,表明市場仍在應對不確

BTC1.96%

- 讚賞

- 6

- 4

- 轉發

- 分享

HighAmbition :

:

新年快樂!🤑查看更多

- 讚賞

- 1

- 1

- 轉發

- 分享

GateUser-e671ac9e :

:

2026衝衝衝 👊

- 讚賞

- 1

- 2

- 轉發

- 分享

moathalmahdi :

:

以力量啟動 🚀查看更多

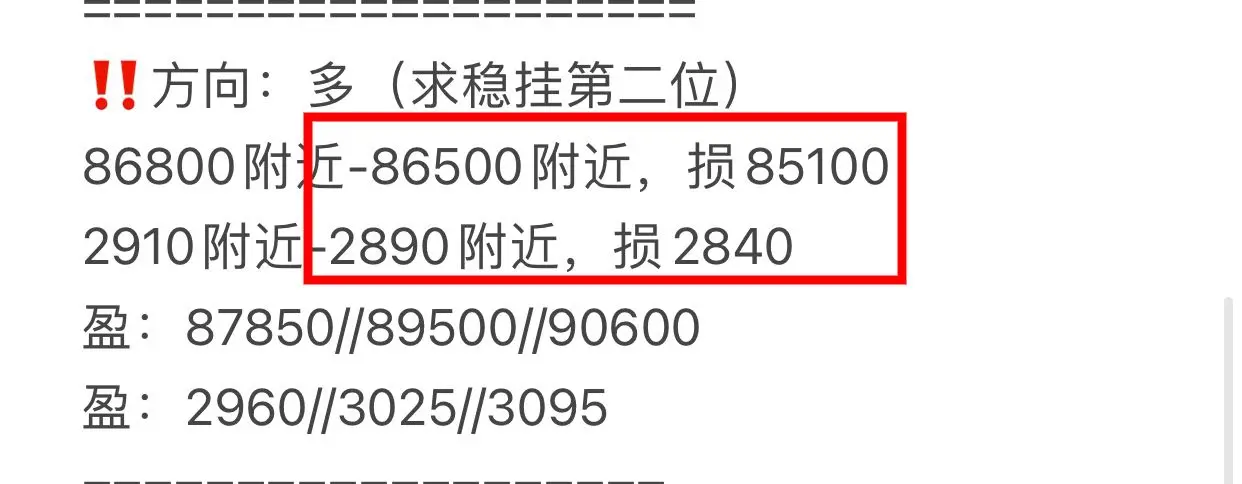

‼️第二單⬇️

‼️方向:多

91200附近-90900附近,損89500

3090附近-3070附近,損3020

盈:92600//94000//96000

盈:3150//3220//3290

#Gate2025年度报告

查看原文‼️方向:多

91200附近-90900附近,損89500

3090附近-3070附近,損3020

盈:92600//94000//96000

盈:3150//3220//3290

#Gate2025年度报告

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

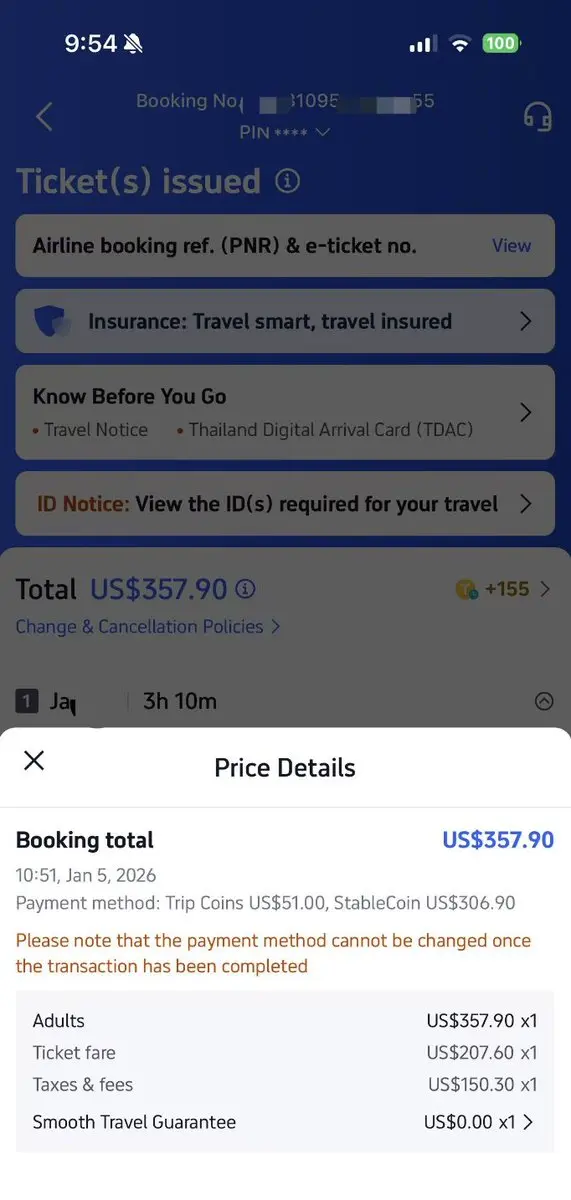

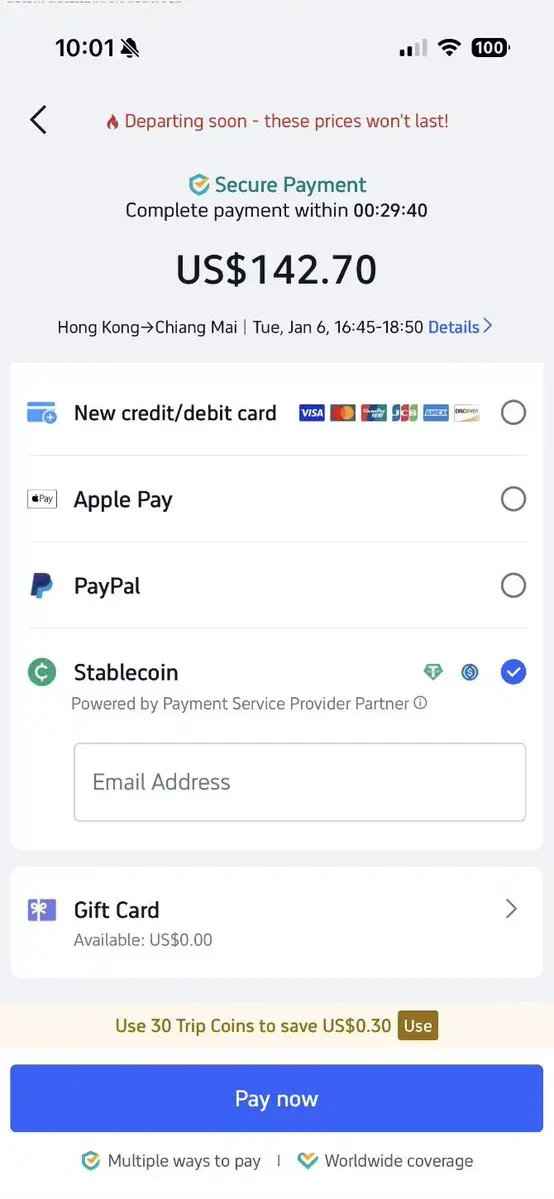

今天我第一次在携程海外版 用稳定币直接买机票:

会自动跳出 Stablecoin 选项 → 生成收款地址 → 从交易所提币或链上支付 USDT / USDC → 大概 1 秒确认成功,也可以直接扫码付款。体感上和信用卡几乎没有区别,但结算发生在链上

感觉很开心!喊了这么多年的“未来支付”,不是实验场景,是买机票、订酒店这种最真实的消费,实实在在的“稳定币 + 公链结算层 + 合规入口” 的组合,用上了

于是,我开始思考 如果说 以太坊\SOLANA 代表未来的链上支付趋势,那它的天花板是不是就≈ Visa / Mastercard?

如果只粗略对标 Visa 的市值,对应的 $ETH 价格大概在 $9,500 左右。

但问题在于:链上支付的价值,并不等于链本身能捕获的价值。

在稳定币支付里,公链拿到的往往只是“结算手续费”。

而当以太坊、L2、以及其他高性能链都在把结算费用压到越来越低时,一个现实问题就出现了:

如果链的产品目标是把结算做到极致便宜,它最终靠什么捕获价值?

仅靠手续费,未必够。

尤其当结算成本接近可忽略,“靠收过路费致富”的路径会越来越薄。

那链与链之间真正拉开差距的,最终可能只剩下最原始的问题:

你信任谁?你会把最大的钱、最长的合约、最重的资产放在哪里?

所以我觉得,真正值得追问的不是“ETH、SOL能不能对标 Visa”,而是 未来十年,全球会有多少价值,愿意把

查看原文会自动跳出 Stablecoin 选项 → 生成收款地址 → 从交易所提币或链上支付 USDT / USDC → 大概 1 秒确认成功,也可以直接扫码付款。体感上和信用卡几乎没有区别,但结算发生在链上

感觉很开心!喊了这么多年的“未来支付”,不是实验场景,是买机票、订酒店这种最真实的消费,实实在在的“稳定币 + 公链结算层 + 合规入口” 的组合,用上了

于是,我开始思考 如果说 以太坊\SOLANA 代表未来的链上支付趋势,那它的天花板是不是就≈ Visa / Mastercard?

如果只粗略对标 Visa 的市值,对应的 $ETH 价格大概在 $9,500 左右。

但问题在于:链上支付的价值,并不等于链本身能捕获的价值。

在稳定币支付里,公链拿到的往往只是“结算手续费”。

而当以太坊、L2、以及其他高性能链都在把结算费用压到越来越低时,一个现实问题就出现了:

如果链的产品目标是把结算做到极致便宜,它最终靠什么捕获价值?

仅靠手续费,未必够。

尤其当结算成本接近可忽略,“靠收过路费致富”的路径会越来越薄。

那链与链之间真正拉开差距的,最终可能只剩下最原始的问题:

你信任谁?你会把最大的钱、最长的合约、最重的资产放在哪里?

所以我觉得,真正值得追问的不是“ETH、SOL能不能对标 Visa”,而是 未来十年,全球会有多少价值,愿意把

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

Gate 2025 年終盛典投票正在進行中!

支持頂尖主播與內容創作者!

有機會贏取 iPhone 17 Pro、Gate 周邊商品、職位禮券等獎品

投票越多,贏得機會越大!

立即投票:https://www.gate.com/activities/community-vote-2025

詳情:https://www.gate.com/announcements/article/48693

讓你的聲音被聽見,贏取豐厚獎品!

查看原文支持頂尖主播與內容創作者!

有機會贏取 iPhone 17 Pro、Gate 周邊商品、職位禮券等獎品

投票越多,贏得機會越大!

立即投票:https://www.gate.com/activities/community-vote-2025

詳情:https://www.gate.com/announcements/article/48693

讓你的聲音被聽見,贏取豐厚獎品!

- 讚賞

- 20

- 29

- 3

- 分享

Crypto_Buzz_with_Alex:

🌱 “成長心態已啟動!從這些貼文中學到很多。”查看更多

#CryptoMarketRebound

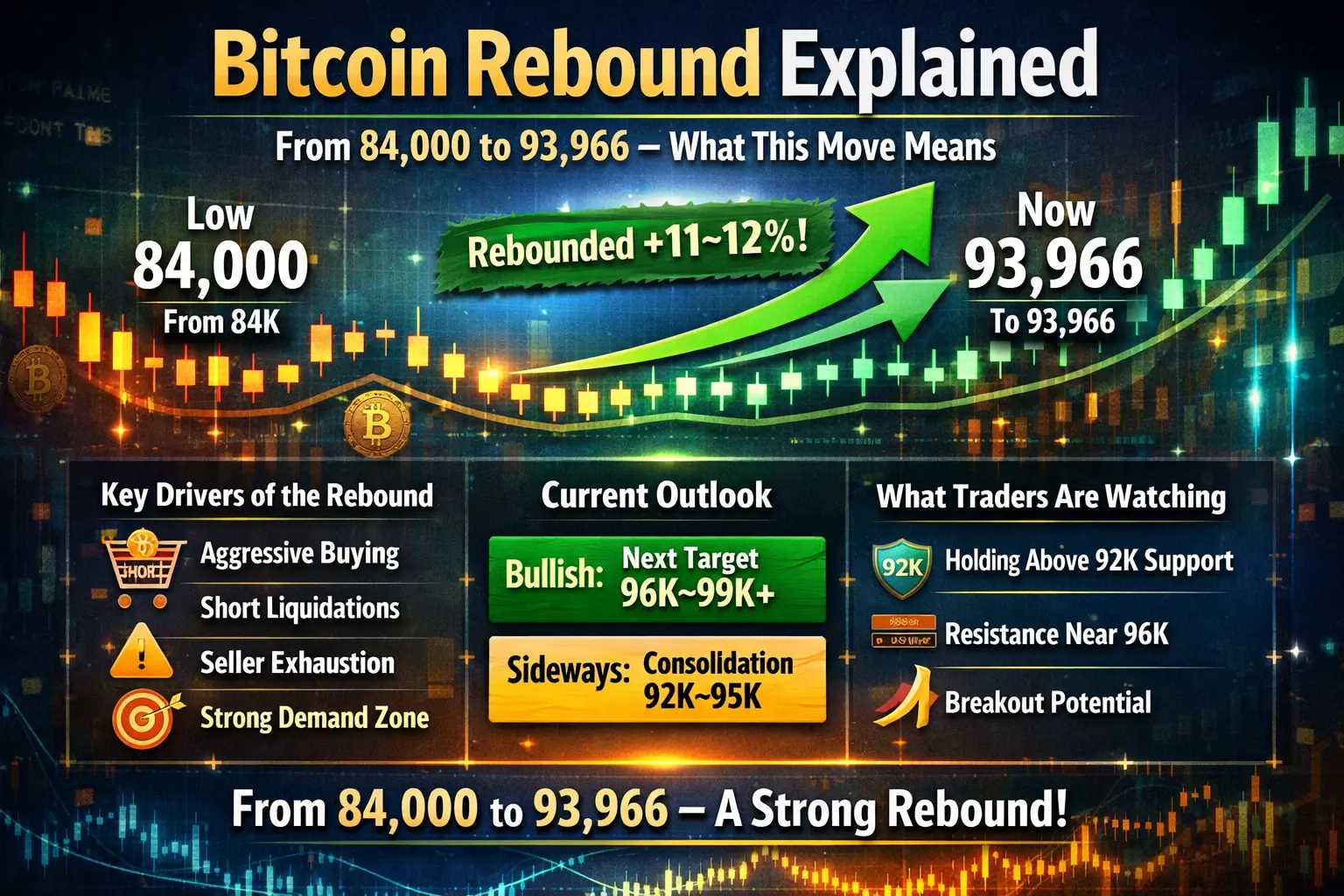

比特幣反彈解析

從84,000到93,966——此舉意味著什麼

比特幣近期跌至約84,000,出現強烈的買盤興趣。從那個水平,市場反轉方向,BTC現在已攀升至93,966,確認了堅實的反彈。

🔻 反彈有多大?

從84,000到93,966的變動約代表11–12%的反彈。

這不是一次弱反彈——它反映了真正的需求進入市場。

促成此次反彈的主要因素:

84K附近的積極現貨買入

空頭部位的平倉

賣壓的耗盡

買家守住關鍵結構支撐

📈 這次反彈告訴我們什麼

這次反彈顯示:

84K是強勁的需求區

賣家未能將價格推低

買家重新掌控短期局勢

市場結構仍然具有建設性

市場沒有恐慌,而是進行了積累。

🔮 未來的機會有多大?

看漲情景

如果比特幣能夠守住92K–93K以上,下一個阻力位在96K–99K左右。

確認突破後,可能開啟通往100K+的道路,該區域存在大量流動性。

震盪情景

BTC可能在92K–95K之間盤整,積蓄力量再進行突破。

風險情景

若失守92K支撐,可能引發短暫回調,但除非情緒急劇轉變,深度下行空間有限。

🧠 投資者目前關注點

92K以上的支撐力度

接近阻力位的成交量變化

96K+的突破或回落

心理關鍵水平的市場反應

投資者保持耐心,避免情緒化。

📌 最終展望

從84,000到93,966的反彈凸顯了比特幣的韌性。只要市場尊重關鍵支撐

比特幣反彈解析

從84,000到93,966——此舉意味著什麼

比特幣近期跌至約84,000,出現強烈的買盤興趣。從那個水平,市場反轉方向,BTC現在已攀升至93,966,確認了堅實的反彈。

🔻 反彈有多大?

從84,000到93,966的變動約代表11–12%的反彈。

這不是一次弱反彈——它反映了真正的需求進入市場。

促成此次反彈的主要因素:

84K附近的積極現貨買入

空頭部位的平倉

賣壓的耗盡

買家守住關鍵結構支撐

📈 這次反彈告訴我們什麼

這次反彈顯示:

84K是強勁的需求區

賣家未能將價格推低

買家重新掌控短期局勢

市場結構仍然具有建設性

市場沒有恐慌,而是進行了積累。

🔮 未來的機會有多大?

看漲情景

如果比特幣能夠守住92K–93K以上,下一個阻力位在96K–99K左右。

確認突破後,可能開啟通往100K+的道路,該區域存在大量流動性。

震盪情景

BTC可能在92K–95K之間盤整,積蓄力量再進行突破。

風險情景

若失守92K支撐,可能引發短暫回調,但除非情緒急劇轉變,深度下行空間有限。

🧠 投資者目前關注點

92K以上的支撐力度

接近阻力位的成交量變化

96K+的突破或回落

心理關鍵水平的市場反應

投資者保持耐心,避免情緒化。

📌 最終展望

從84,000到93,966的反彈凸顯了比特幣的韌性。只要市場尊重關鍵支撐

BTC1.96%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

《BTC》6H 行情分析

1月3號三角形態突破91K之後 昨天二次回踩,今天上午起飛

6小時級別插針回落 仙人指路

成交量方面 近段時間突破放量 回落縮量 典型的進攻勢頭

macd快慢線金叉向上抬升

這波北伐沒結束

目前還是震盪看北上到 94k~95k一線掉頭南下!

會破一下新高 拭目以待!#比特币2026价格预测 #加密市场开年反弹

1月3號三角形態突破91K之後 昨天二次回踩,今天上午起飛

6小時級別插針回落 仙人指路

成交量方面 近段時間突破放量 回落縮量 典型的進攻勢頭

macd快慢線金叉向上抬升

這波北伐沒結束

目前還是震盪看北上到 94k~95k一線掉頭南下!

會破一下新高 拭目以待!#比特币2026价格预测 #加密市场开年反弹

BTC1.96%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

不管你是剛認證的萌新藍V,還是老藍V,或者不是藍V

評論區打“1”或者直接留言“互關”,我看到就回關!

互相認識,抱團漲粉,資源共享,合作共贏🤝

查看原文評論區打“1”或者直接留言“互關”,我看到就回關!

互相認識,抱團漲粉,資源共享,合作共贏🤝

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

#My2026FirstPost

#My2026FirstPost

建立在2025年的動能之上,2026年以比以往更強大的Gate開始。全球近5000萬合作夥伴的社群、頂級的現貨排名、日益擴大的衍生品市場、雄厚的儲備以及大量的鏈上採用,打造了堅實的基礎。在2026年,重點將轉向更深層次的創新、更智能的交易工具、更強的安全性、更廣泛的Web3整合,以及更廣泛的全球接入——將成長轉化為每個用戶的長期價值。

查看原文#My2026FirstPost

建立在2025年的動能之上,2026年以比以往更強大的Gate開始。全球近5000萬合作夥伴的社群、頂級的現貨排名、日益擴大的衍生品市場、雄厚的儲備以及大量的鏈上採用,打造了堅實的基礎。在2026年,重點將轉向更深層次的創新、更智能的交易工具、更強的安全性、更廣泛的Web3整合,以及更廣泛的全球接入——將成長轉化為每個用戶的長期價值。

- 讚賞

- 7

- 10

- 轉發

- 分享

Crypto_Buzz_with_Alex:

🌱 “成長心態已啟動!從這些貼文中學到很多。”查看更多

「兄弟,你為什麼在加密貨幣上這麼拼命?」

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多7890 熱度

57.7萬 熱度

8.04萬 熱度

7316 熱度

7883 熱度

熱門 Gate Fun

查看更多- 市值:$3679.31持有人數:10.00%

- 市值:$3679.31持有人數:10.00%

- 市值:$3679.31持有人數:10.00%

- 市值:$3679.31持有人數:10.00%

- 市值:$3679.31持有人數:10.00%

最新消息

查看更多置頂

親愛的廣場用戶們,新年即將開啟,我們希望您也能在 Gate 廣場上留下專屬印記,把 2026 的第一句話,留在 Gate 廣場!發布您的 #我的2026第一帖,记录对 2026 的第一句期待、願望或計劃,與全球 Web3 用戶共同迎接全新的旅程,創造專屬於你的年度開篇篇章,解鎖廣場價值 $10,000 新年專屬福利!

活動時間:2025/12/31 18:00 — 2026/01/15 23:59(UTC+8)

🎁 活動獎勵:多發多獎,曝光拉滿!

1️⃣ 2026 幸運大獎:從全部有效貼文中隨機抽取 1 位,獎勵包含:

2026U 仓位體驗券

Gate 新年限定禮盒

全年廣場首頁推薦位曝光

2️⃣ 人氣新年貼 TOP 1–10:根據發帖量及互動表現綜合排名,獎勵包含:

Gate 新年限定禮盒

廣場精選貼 5 篇推薦曝光

3️⃣ 新手首貼加成獎勵:活動前未在廣場發帖的用戶,活動期間首次發帖即可獲得:

50U 仓位體驗券

進入「新年新聲」推薦榜單,額外曝光加持

4️⃣ 基礎參與獎勵:所有符合規則的用戶中隨機抽取 20 位,贈送新年 F1 紅牛周邊禮包

參與方式:

1️⃣ 帶話題 #我的2026第一条帖 發帖,內容字數需要不少於 30 字

2️⃣ 內容方向不限,可以是以下內容:

寫給 2026 的第一句話

新年目標與計劃

Web3 領域探索及成長願景

注意事項

• 禁止抄襲、洗稿及違Gate 2025 年終盛典投票開啟

支援你喜愛的主播和內容達人,一起沖榜年度榮譽 🚀

投票即可參與抽獎,iPhone 17 Pro Max、Gate 周邊等你拿

助力值排名 TOP 20 還有額外實物獎勵:京東 E 卡、Gate × Red Bull 雙肩包、周邊盲盒等

立即助力:https://www.gate.com/activities/community-vote-2025

了解詳情:https://www.gate.com/announcements/article/48693