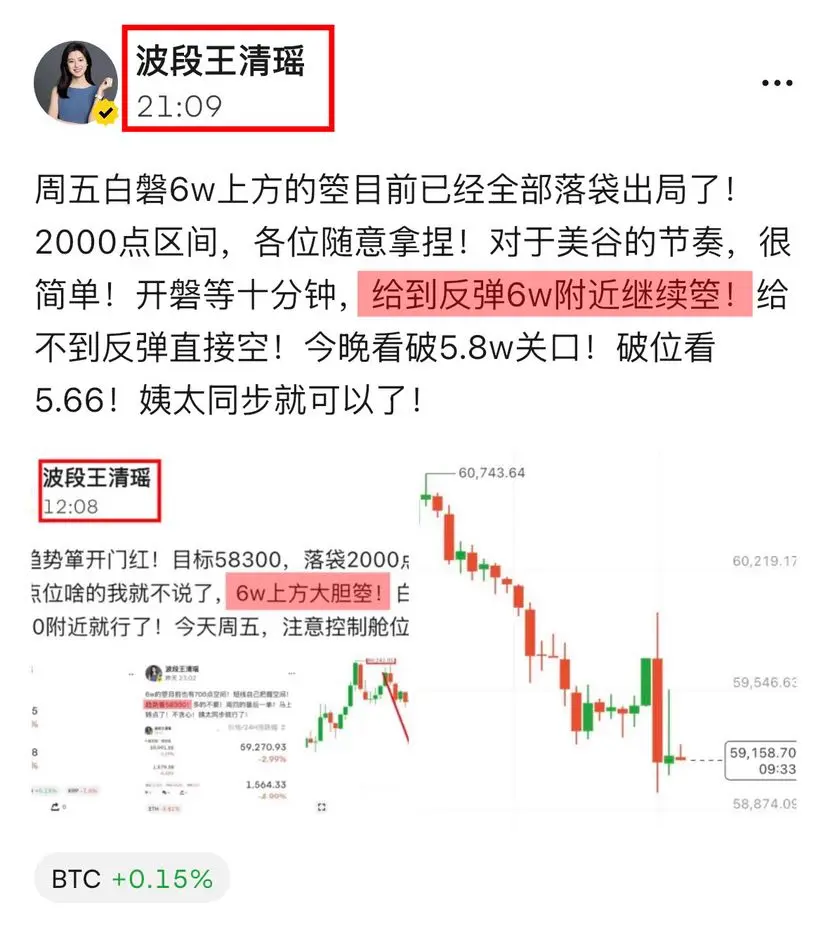

X波段王清瑶

6w上方繼續做空依舊有效!美谷過後兩根針後就開始震盪了!石磐59700附近的箜目前減昌持有中!不貪心今天看個58500就行了!手裡有單的朋友控制好艙位!耐心等等!

查看原文

- 打賞

- 1

- 回覆

- 轉發

- 分享

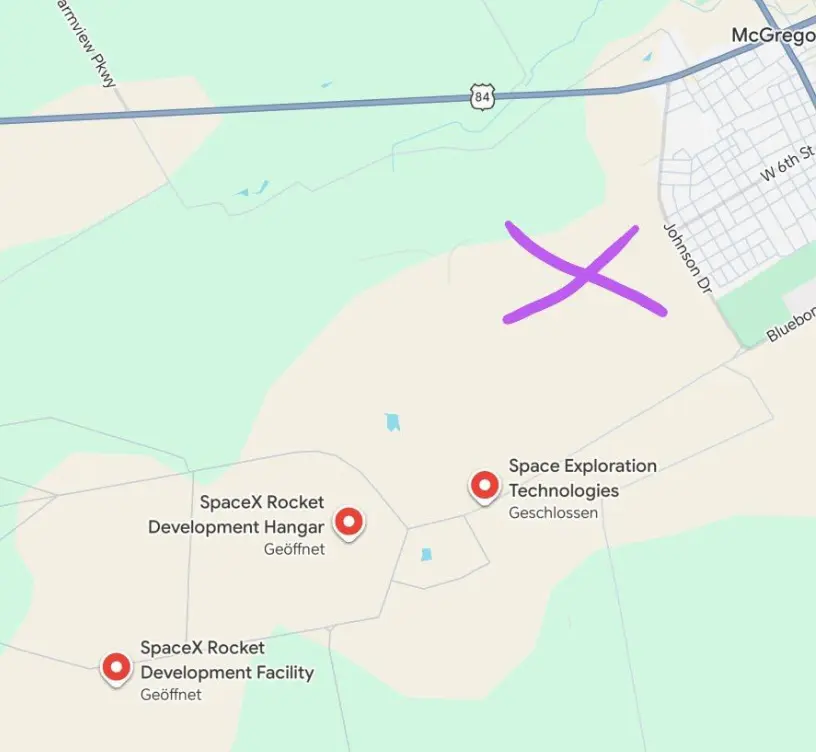

在28位置添加$glxy 。

德州州長批准數據中心,開始建造另一個DC!

瘋狂的是!它就在$SPCX

旁邊,視野範圍內會非常明顯。

查看原文德州州長批准數據中心,開始建造另一個DC!

瘋狂的是!它就在$SPCX

旁邊,視野範圍內會非常明顯。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

5 月美國 PCE 同比 4.1%,核心 PCE 同比 3.4%。數字沒有爆雷,但它確認了一件事:通膨不是一陣風刮過去了,而是重新站上 2023 年以來的高位,而更麻煩的是結構。

油價衝擊當然是明牌,中東局勢一緊,能源價格先把數據抬起來。但市場真正擔心的,是油價回落之後,核心項還不肯下來。服務價格、關稅帶來的商品成本、AI 投資推高的科技硬體需求,都在把通膨黏性拖長。

威廉姆斯的表態也把這層意思說得很直:通膨回到 2%,可能要等到 2028 年。翻譯成市場語言,就是別急著把降息交易拿回來,Fed 現在更怕的是通膨反覆,不是錯過一次托底。

所以這次數據不是單純利空,但它很扎人。因為它把「高利率更久」這件事重新釘回桌面。

美元為什麼又被看多?邏輯也不複雜:美國通膨高,增長還沒塌,AI 資本繼續往美國資產裡擠,聯準會又沒有寬鬆空間。錢會很誠實,先去站在利差和增長敘事那邊。

對風險資產來說,壓力不在於 5 月 PCE 有沒有超預期,而在於市場要重新回答一個問題:

如果 2% 目標要拖到 2028 年,高估值憑什麼提前享受寬鬆?

這對美股成長股、加密資產和所有靠流動性講故事的板塊都不是好消息。後面每一次拉抬,可能需要先過美元和利率這關。

符合預期,不等於壓力消失,通膨沒轉向,寬鬆就很難真正回來。

$BTC$XAUUSD $MU

查看原文油價衝擊當然是明牌,中東局勢一緊,能源價格先把數據抬起來。但市場真正擔心的,是油價回落之後,核心項還不肯下來。服務價格、關稅帶來的商品成本、AI 投資推高的科技硬體需求,都在把通膨黏性拖長。

威廉姆斯的表態也把這層意思說得很直:通膨回到 2%,可能要等到 2028 年。翻譯成市場語言,就是別急著把降息交易拿回來,Fed 現在更怕的是通膨反覆,不是錯過一次托底。

所以這次數據不是單純利空,但它很扎人。因為它把「高利率更久」這件事重新釘回桌面。

美元為什麼又被看多?邏輯也不複雜:美國通膨高,增長還沒塌,AI 資本繼續往美國資產裡擠,聯準會又沒有寬鬆空間。錢會很誠實,先去站在利差和增長敘事那邊。

對風險資產來說,壓力不在於 5 月 PCE 有沒有超預期,而在於市場要重新回答一個問題:

如果 2% 目標要拖到 2028 年,高估值憑什麼提前享受寬鬆?

這對美股成長股、加密資產和所有靠流動性講故事的板塊都不是好消息。後面每一次拉抬,可能需要先過美元和利率這關。

符合預期,不等於壓力消失,通膨沒轉向,寬鬆就很難真正回來。

$BTC$XAUUSD $MU

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

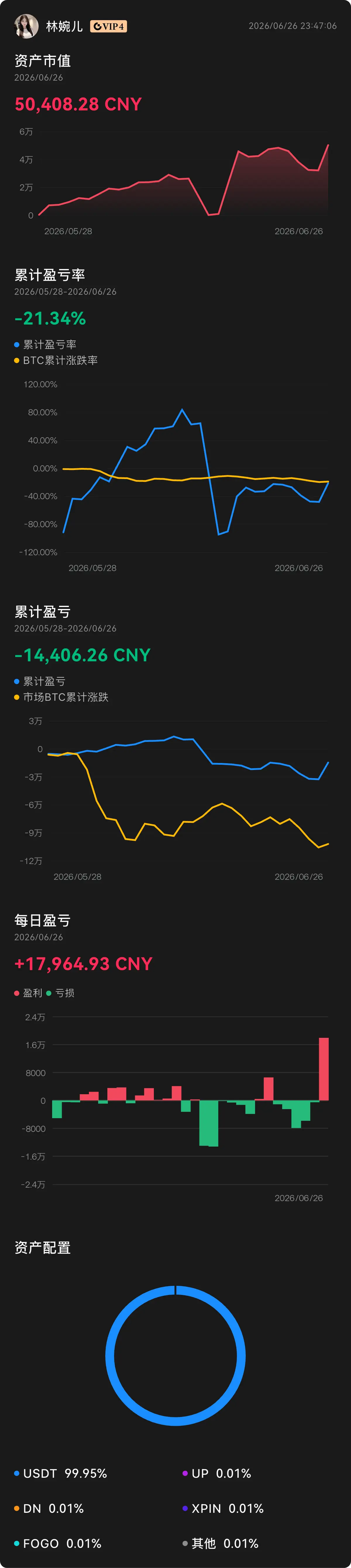

#资产分析# https://www.gate.com/wallet/assetsAnalysis 發財了,今天賺一萬九了

查看原文

【當前用戶分享了他的交易卡片,若想了解更多優質交易資訊,請到 App 版查看】

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

別急,這一砸才是真正的兌現感!📉🔥 早上打開盤面,$ADA 直接把前面磨人的高位結構打下來了,幾天前下午那些假衝,看著熱鬧,其實越看越虛。

盤面還沒完全啟動的時候,我看 ADA 上方壓制很明顯,反彈沒量,每次往上衝都差點意思👀 當時判斷承接不足,追多不舒服,反而空頭機會更清晰,所以在 0.1685 附近做了 開空。

現在價格來到 0.1449,收益率+998.00%,這波節奏拿捏得很順🎯💰 前面熬得住,後面才吃得到。

追尾,容易挨打。

好位置等出來的,不是追出來的。

操作上先平 80%,別貪最後一口✅📌 剩下 20% 成本價保護,繼續下殺就讓利潤跑,反抽回來也別把到手的節奏弄亂😎

沒趕上的別追⚠️ 等下一次明確信號,等回踩確認,新結構出來再看,後面還有機會🔔

$BTC $ETH

查看原文盤面還沒完全啟動的時候,我看 ADA 上方壓制很明顯,反彈沒量,每次往上衝都差點意思👀 當時判斷承接不足,追多不舒服,反而空頭機會更清晰,所以在 0.1685 附近做了 開空。

現在價格來到 0.1449,收益率+998.00%,這波節奏拿捏得很順🎯💰 前面熬得住,後面才吃得到。

追尾,容易挨打。

好位置等出來的,不是追出來的。

操作上先平 80%,別貪最後一口✅📌 剩下 20% 成本價保護,繼續下殺就讓利潤跑,反抽回來也別把到手的節奏弄亂😎

沒趕上的別追⚠️ 等下一次明確信號,等回踩確認,新結構出來再看,後面還有機會🔔

$BTC $ETH

- 打賞

- 按讚

- 1

- 轉發

- 分享

GateUser-5f202a86:

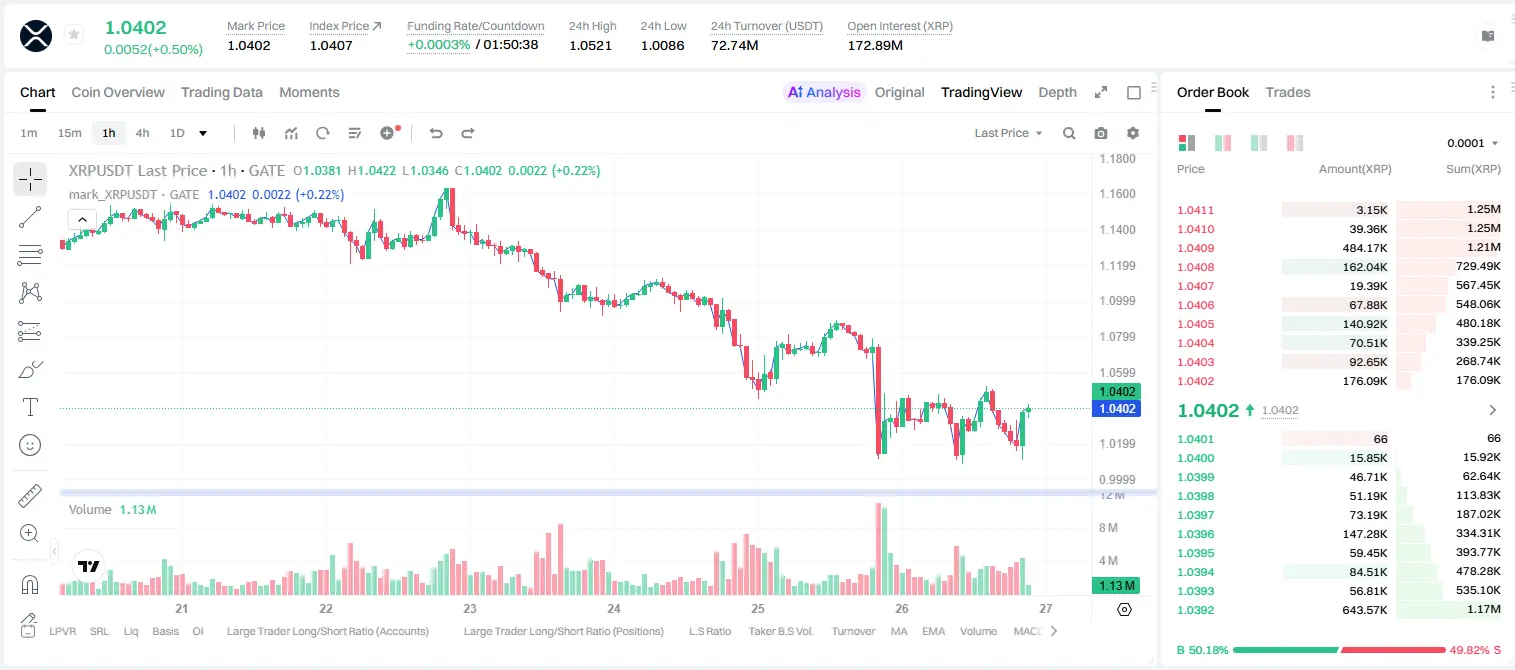

https://gate.com/post?post_id=22136803&tim=XmSuzn5DsPfHcygV&ref=VQVHULWNAQ&ref_type=105XRP 的 95% 做空訊號正在大聲呼喊——大多數交易者會忽略它,直到為時已晚。

$XRP /USDT - 做空

交易計劃:

進場:1.0364 – 1.0432

止損:1.0720

止盈1:1.0156

止盈2:0.9995

止盈3:0.9754

為什麼這個設定?

為什麼現在?4小時偏向為做空,信心95%,15分鐘RSI在61.33顯示有下跌空間,0.0134的ATR確認了波動性。日線趨勢為看跌,目標止盈1在1.0156,止盈2在0.9995。進場區間緊縮在1.0364–1.0432——這是一個高機率的做空設定。

辯論:

你是在1.0398加碼做空,還是先等待反彈到1.0432?

$XRP /USDT - 做空

交易計劃:

進場:1.0364 – 1.0432

止損:1.0720

止盈1:1.0156

止盈2:0.9995

止盈3:0.9754

為什麼這個設定?

為什麼現在?4小時偏向為做空,信心95%,15分鐘RSI在61.33顯示有下跌空間,0.0134的ATR確認了波動性。日線趨勢為看跌,目標止盈1在1.0156,止盈2在0.9995。進場區間緊縮在1.0364–1.0432——這是一個高機率的做空設定。

辯論:

你是在1.0398加碼做空,還是先等待反彈到1.0432?

XRP0.96%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

已經改名: LazyCat 🥰

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

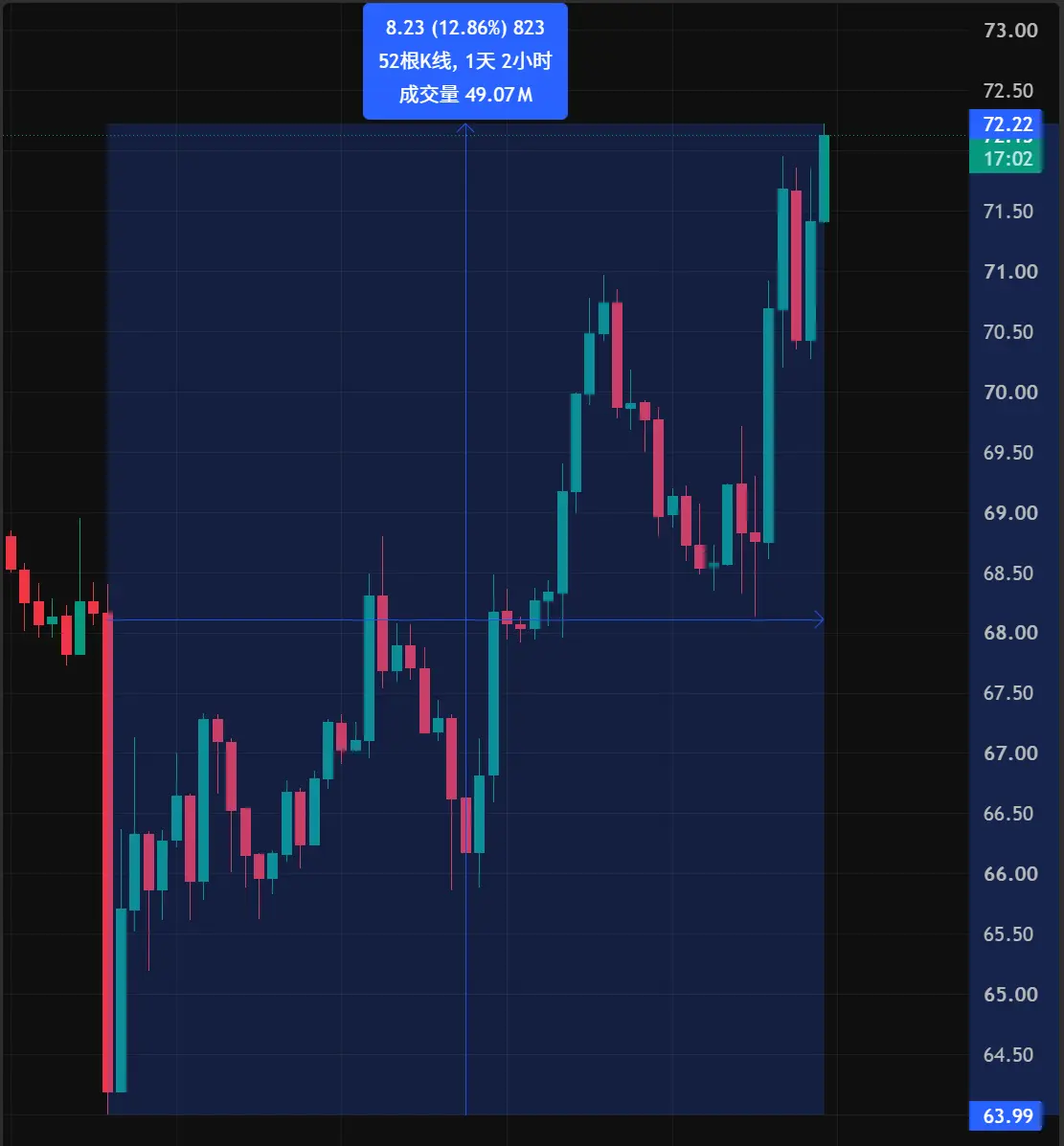

美光暴漲,真正上漲的不是股價,而是美國AI戰略。

很多人以為,

昨晚只是美光財報超預期。

但我認為,

真正值得關注的不是財報,

而是背後的政治信號。

美國這幾年一直在做三件事:

① 限制高端AI晶片出口;

② 推動《CHIPS法案》,讓半導體製造回流美國;

③ 持續加碼AI基礎設施建設。

這一切的核心目標只有一個:

保持美國在AI領域的領先優勢。

而美光,

正是這條產業鏈中不可或缺的一環。

HBM(高頻寬記憶體)訂單持續爆滿,

AI伺服器需求不斷增長,

說明全球AI軍備競賽還在加速。

所以,美光這次上漲,

不僅僅是因為一份漂亮的財報。

更代表著市場正在重新定價:

AI產業鏈未來幾年的成長空間。

為什麼今天不僅MU上漲,

連半導體、儲存、AI相關板塊都一起走強?

因為資金看到的,

不是一家公司的業績,

而是整個AI生態還在擴張。

再把目光放回幣圈。

過去幾年,

BTC更多依賴流動性和ETF資金。

而現在,

科技股、AI板塊和加密資產之間的聯動越來越明顯。

當華爾街風險偏好提升,

資金更願意配置成長資產時,

加密市場往往也會受益。

所以,

真正值得思考的問題不是:

美光為什麼漲?

而是:

AI這場全球競賽,會不會成為未來幾年最大的資金主線?

市場永遠不會獎勵最後一個知道消息的人,

而會獎勵最早看懂邏輯的人。

你認為,AI牛市還能持續多久?BTC會不會成為下一批受益資產?評論區聊聊。🔥

查看原文很多人以為,

昨晚只是美光財報超預期。

但我認為,

真正值得關注的不是財報,

而是背後的政治信號。

美國這幾年一直在做三件事:

① 限制高端AI晶片出口;

② 推動《CHIPS法案》,讓半導體製造回流美國;

③ 持續加碼AI基礎設施建設。

這一切的核心目標只有一個:

保持美國在AI領域的領先優勢。

而美光,

正是這條產業鏈中不可或缺的一環。

HBM(高頻寬記憶體)訂單持續爆滿,

AI伺服器需求不斷增長,

說明全球AI軍備競賽還在加速。

所以,美光這次上漲,

不僅僅是因為一份漂亮的財報。

更代表著市場正在重新定價:

AI產業鏈未來幾年的成長空間。

為什麼今天不僅MU上漲,

連半導體、儲存、AI相關板塊都一起走強?

因為資金看到的,

不是一家公司的業績,

而是整個AI生態還在擴張。

再把目光放回幣圈。

過去幾年,

BTC更多依賴流動性和ETF資金。

而現在,

科技股、AI板塊和加密資產之間的聯動越來越明顯。

當華爾街風險偏好提升,

資金更願意配置成長資產時,

加密市場往往也會受益。

所以,

真正值得思考的問題不是:

美光為什麼漲?

而是:

AI這場全球競賽,會不會成為未來幾年最大的資金主線?

市場永遠不會獎勵最後一個知道消息的人,

而會獎勵最早看懂邏輯的人。

你認為,AI牛市還能持續多久?BTC會不會成為下一批受益資產?評論區聊聊。🔥

- 打賞

- 1

- 回覆

- 轉發

- 分享

戰術博弈深度拆解——力量衝擊 vs 技術控制

這是一場典型的「力量衝擊」與「技術控制」之間的戰術對決。挪威與法國的戰術風格截然不同,這將決定比賽的走向。

挪威預計排出4-3-3陣型。主打高位逼搶和快速反擊。進攻路徑簡單直接:後場長傳找哈蘭德,利用他的身體對抗和速度衝擊法國防線;邊路傳中是另一重要手段,努薩和索爾洛特在兩翼製造寬度和傳中機會;厄德高負責中前場的調度和最後一傳,他是連接中場與鋒線的關鍵樞紐。挪威的場均長傳次數達到65次,排名世界盃第3,打法直接高效。挪威的場均跑動距離達到118公里,排名世界盃第5,體能充沛。

法國預計排出4-2-3-1陣型。主打控球和快速轉換。法國場均控球率達到64.3%,排名世界盃第4。姆巴佩和登貝萊在兩翼的突破和換位,是法國進攻最大的威脅。奧利塞在10號位負責串聯和組織,場均關鍵傳球3.5次。楚阿梅尼和拉比奧組成的中場屏障,負責切斷厄德高與哈蘭德的聯繫。法國場均傳球成功率89%,排名世界盃第2,技術優勢明顯。

這場比賽的關鍵戰術對抗點有以下幾個:

中場控制權之爭:法國中場的坎特(或楚阿梅尼)、拉比奧和卡馬文加三人組,將嘗試切斷厄德高的傳球線路。如果厄德高無法順利將球輸送給哈蘭德,挪威的進攻就會大幅打折。挪威的中場貝格和帕特里克·貝格需要在防守端提供更多覆蓋。

哈蘭德 vs 法國中衛:薩利巴和于帕梅卡諾(或科納特)將輪流盯防哈蘭德。法國中衛的身體素質

查看原文這是一場典型的「力量衝擊」與「技術控制」之間的戰術對決。挪威與法國的戰術風格截然不同,這將決定比賽的走向。

挪威預計排出4-3-3陣型。主打高位逼搶和快速反擊。進攻路徑簡單直接:後場長傳找哈蘭德,利用他的身體對抗和速度衝擊法國防線;邊路傳中是另一重要手段,努薩和索爾洛特在兩翼製造寬度和傳中機會;厄德高負責中前場的調度和最後一傳,他是連接中場與鋒線的關鍵樞紐。挪威的場均長傳次數達到65次,排名世界盃第3,打法直接高效。挪威的場均跑動距離達到118公里,排名世界盃第5,體能充沛。

法國預計排出4-2-3-1陣型。主打控球和快速轉換。法國場均控球率達到64.3%,排名世界盃第4。姆巴佩和登貝萊在兩翼的突破和換位,是法國進攻最大的威脅。奧利塞在10號位負責串聯和組織,場均關鍵傳球3.5次。楚阿梅尼和拉比奧組成的中場屏障,負責切斷厄德高與哈蘭德的聯繫。法國場均傳球成功率89%,排名世界盃第2,技術優勢明顯。

這場比賽的關鍵戰術對抗點有以下幾個:

中場控制權之爭:法國中場的坎特(或楚阿梅尼)、拉比奧和卡馬文加三人組,將嘗試切斷厄德高的傳球線路。如果厄德高無法順利將球輸送給哈蘭德,挪威的進攻就會大幅打折。挪威的中場貝格和帕特里克·貝格需要在防守端提供更多覆蓋。

哈蘭德 vs 法國中衛:薩利巴和于帕梅卡諾(或科納特)將輪流盯防哈蘭德。法國中衛的身體素質

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

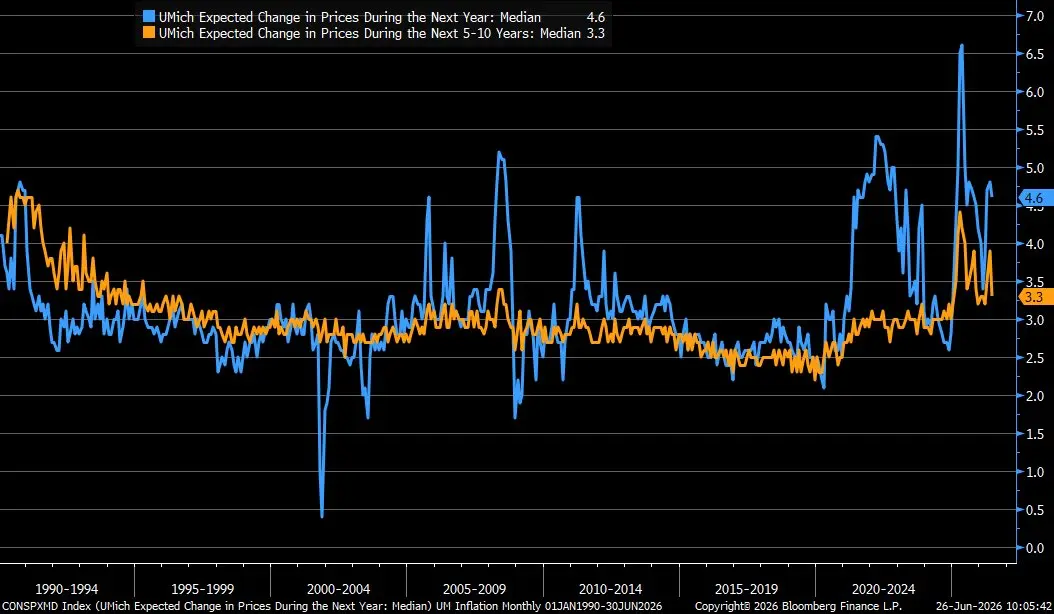

6月 @UMich 通脹預期修正:1年期維持4.6%不變,與初值4.6%持平;5-10年期降至3.3%,初值為3.4%

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

別說,這一波是真把節奏打出來了!📈

幾天前睡前 $CBRS 還在小範圍裡磨,很多人容易看煩,但我當時更在意的是:它到底是真弱,還是在低位憋勁。

盤面還沒完全啟動的時候,CBRS 在 165.1 附近回踩能穩住,關鍵位沒有丟,賣壓也沒繼續放大👀 下方有人接,資金有慢慢進場的味道,所以那會兒我就提示按 開多 思路看。

現在價格來到 172.3,從 165.1 到這一步,收益率+85.93%,這口肉吃得夠乾脆🚀💰 前面磨人,後面兌現,交易有時候就是這麼現實。

別跟利潤談感情。

執行上先把大頭收了,止盈 80%✅ 剩下 20% 成本價保護,往上繼續給就讓利潤跑,掉下來也不讓盈利變關鍵位🎯📌

沒趕上的別追尾🚨 有些錢,不是靠衝動賺的。等回踩確認,等下一次明確信號,下一槍再打🔔

$BTC $ETH

查看原文幾天前睡前 $CBRS 還在小範圍裡磨,很多人容易看煩,但我當時更在意的是:它到底是真弱,還是在低位憋勁。

盤面還沒完全啟動的時候,CBRS 在 165.1 附近回踩能穩住,關鍵位沒有丟,賣壓也沒繼續放大👀 下方有人接,資金有慢慢進場的味道,所以那會兒我就提示按 開多 思路看。

現在價格來到 172.3,從 165.1 到這一步,收益率+85.93%,這口肉吃得夠乾脆🚀💰 前面磨人,後面兌現,交易有時候就是這麼現實。

別跟利潤談感情。

執行上先把大頭收了,止盈 80%✅ 剩下 20% 成本價保護,往上繼續給就讓利潤跑,掉下來也不讓盈利變關鍵位🎯📌

沒趕上的別追尾🚨 有些錢,不是靠衝動賺的。等回踩確認,等下一次明確信號,下一槍再打🔔

$BTC $ETH

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🚨 重大消息 🚨

$STRC 創下歷史新低,跌至 $71.25

較其 $100 掛鉤價下跌 -28%

查看原文$STRC 創下歷史新低,跌至 $71.25

較其 $100 掛鉤價下跌 -28%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

ASI

市後詳細分析,但我想告訴大家,我們已經失去了第一個支撐位,第二個支撐位看起來有可能,大約在223,140.6點區域。

閱讀我對這個指數的詳細分析

目前,ASI結構是美麗的,並且在我們失去223,140.6點之前都還好

#NFA

查看原文市後詳細分析,但我想告訴大家,我們已經失去了第一個支撐位,第二個支撐位看起來有可能,大約在223,140.6點區域。

閱讀我對這個指數的詳細分析

目前,ASI結構是美麗的,並且在我們失去223,140.6點之前都還好

#NFA

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多154.38萬 熱度

16.8萬 熱度

32.21萬 熱度

55.04萬 熱度

98.11萬 熱度

已置頂