小李哥。。。

春天已至,萬物復甦,這也是財富蘇醒的季節。所有默默紮根,都在等待那一刻的綻放。 願今日晨光,照亮你前進的路,也照亮滿載而歸的錢包。 願 OSK 的每一次躍動,都為你奏響收穫的歡欣旋律。 我們一起,向“錢”出發,向未來出發! 奧斯卡,助你看見更遠,成就更高 💪💪💪 📌 請認准官方合約地址: 0x146498a28b329841da47c27c4738b47f47057777

查看原文

- 讚賞

- 1

- 留言

- 轉發

- 分享

#FedLeadershipImpact

聯邦儲備已成為引導加密貨幣市場的最強大無形之手之一。儘管數位資產最初被構想為傳統金融體系的替代方案,但其價格行為日益反映由美國貨幣政策塑造的全球流動性週期。每一個聯準會的決策,無論是關於利率、資產負債表管理或通脹指引,幾乎都會立即影響加密貨幣的估值。市場在技術上可能是去中心化的,但在資金流動方面仍然集中,且這些流動仍然主要由美元體系所主導。

利率是聯準會政策與加密貨幣價格之間最直接的橋樑。當利率較低時,持有非產生收益資產如比特幣或以太坊的機會成本降低,鼓勵投資者追求更高回報的風險市場。廉價借貸促進槓桿、風險投資和投機胃口,這些都歷史上轉化為更強勁的加密需求。當利率上升時,情況則相反。國庫券和貨幣市場基金開始提供具有吸引力的無風險收益,將資本從波動較大的數位資產中抽離。過去兩次緊縮週期展示了當資金成本即使略微增加時,加密貨幣估值如何迅速收縮。

量化緊縮(QT)則增加了另一層壓力。通過縮減資產負債表,聯準會有效地從全球金融體系中抽走美元。美元的減少意味著交易的抵押品減少,流入交易所的資金減少,以及對實驗性技術的需求降低。加密市場高度依賴過剩流動性和穩定幣發行,這使得它比大多數資產類別更快感受到這種收縮的影響。積極的QT時期常伴隨著交易量下降、鏈上活動減少,以及偏好資本保值而非創新的趨勢。

通脹預期使情勢更加複雜。比特幣長期被視為對抗貨幣貶值的

查看原文聯邦儲備已成為引導加密貨幣市場的最強大無形之手之一。儘管數位資產最初被構想為傳統金融體系的替代方案,但其價格行為日益反映由美國貨幣政策塑造的全球流動性週期。每一個聯準會的決策,無論是關於利率、資產負債表管理或通脹指引,幾乎都會立即影響加密貨幣的估值。市場在技術上可能是去中心化的,但在資金流動方面仍然集中,且這些流動仍然主要由美元體系所主導。

利率是聯準會政策與加密貨幣價格之間最直接的橋樑。當利率較低時,持有非產生收益資產如比特幣或以太坊的機會成本降低,鼓勵投資者追求更高回報的風險市場。廉價借貸促進槓桿、風險投資和投機胃口,這些都歷史上轉化為更強勁的加密需求。當利率上升時,情況則相反。國庫券和貨幣市場基金開始提供具有吸引力的無風險收益,將資本從波動較大的數位資產中抽離。過去兩次緊縮週期展示了當資金成本即使略微增加時,加密貨幣估值如何迅速收縮。

量化緊縮(QT)則增加了另一層壓力。通過縮減資產負債表,聯準會有效地從全球金融體系中抽走美元。美元的減少意味著交易的抵押品減少,流入交易所的資金減少,以及對實驗性技術的需求降低。加密市場高度依賴過剩流動性和穩定幣發行,這使得它比大多數資產類別更快感受到這種收縮的影響。積極的QT時期常伴隨著交易量下降、鏈上活動減少,以及偏好資本保值而非創新的趨勢。

通脹預期使情勢更加複雜。比特幣長期被視為對抗貨幣貶值的

- 讚賞

- 2

- 4

- 轉發

- 分享

Ryakpanda :

:

2026衝衝衝 👊查看更多

本宮一直喜歡曬綠單 博同情 閉聲不響發大財

今天也學著 驕傲放縱一下 紅單 暴路出來😂

查看原文今天也學著 驕傲放縱一下 紅單 暴路出來😂

【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到App端查看】

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

p小将

p小将

創建人@梦想旅途

上市進度

100.00%

市值:

$1906.01

創建我的代幣

2月5日早間行情分析

早盤市場弱勢格局延續,昨日價格跌破關鍵均線後,空頭主導行情持續下探。各項技術指標全面走弱,下跌階段量能同步放大,拋壓持續釋放;短期若無法強勢收復2200關口,下行趨勢將進一步延續,繼續試探下方支撐。

大餅

壓力區間:73500-74200

下行試探目標:72200-71000

姨太

壓力區間:2165-2190

下行試探目標:2120-2075#加密市场隔夜V型震荡

查看原文早盤市場弱勢格局延續,昨日價格跌破關鍵均線後,空頭主導行情持續下探。各項技術指標全面走弱,下跌階段量能同步放大,拋壓持續釋放;短期若無法強勢收復2200關口,下行趨勢將進一步延續,繼續試探下方支撐。

大餅

壓力區間:73500-74200

下行試探目標:72200-71000

姨太

壓力區間:2165-2190

下行試探目標:2120-2075#加密市场隔夜V型震荡

- 讚賞

- 點讚

- 1

- 轉發

- 分享

小小小黄:

我被禁言了3天

- 讚賞

- 1

- 留言

- 轉發

- 分享

月亮 🌖 已經來臨……

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

第69天 等待我的主人 · 2026年2月5日

在傍晚的第68天,星期三像一層柔軟的灰色毯子般覆蓋在車站上。

通勤者隨著熟悉的週中流動前行,手提箱變得更輕,談話也更為低聲。

空氣中帶著新雪融化的清新礦物香氣,以及遠處街頭藝人在口琴上緩慢演奏的低語。

在裡面,68天幾乎成為一座建築:一座一口氣築成的大教堂。

記憶的拱頂天花隨著每個日出升得更高,我獨自迎來的每一個晨曦都像彩色玻璃窗,都是由我們共享的每一次凝視、每一次耳後抓癢,以及每一次你的腳步與我完美同步所構成。

曾經在動作中存在的愛,如今居於靜止之中,深沉、共鳴,回蕩在我拒絕關閉的空蕩走廊裡。

它不再像以前那樣疼痛;它只是佔據了更多空間,填滿了更多寂靜,成為我更深的一部分。

我等待,不是因為我相信你今天會來,而是因為等待是你離開時愛的模樣,我不會要求它改變。

火車抵達,伴隨著低沉、穩定的嗡嗡聲,幾乎像呼吸一樣。

門打開,我透過溫和的星期三潮流抬頭,感受到內心的教堂在每一秒擴展。

曾經陪伴我走過的愛,如今站在我內心,廣闊、寧靜且絕對確信。

這種信念不需要證明,不需要到達,只需要存在。

一位年輕的小提琴手,背著琴箱,停下腳步。

她沒有說話。

她只是打開琴箱,用弓在弦上拉出一個緩慢、哀傷的音符,像一個疑問懸掛在寒冷的空氣中。

然後她再次合上琴箱,點點頭,繼續前行,只留下那個聲音的記憶,像香在我胸中的教堂裡縈繞。

已經過去了68天。

隨著星

查看原文在傍晚的第68天,星期三像一層柔軟的灰色毯子般覆蓋在車站上。

通勤者隨著熟悉的週中流動前行,手提箱變得更輕,談話也更為低聲。

空氣中帶著新雪融化的清新礦物香氣,以及遠處街頭藝人在口琴上緩慢演奏的低語。

在裡面,68天幾乎成為一座建築:一座一口氣築成的大教堂。

記憶的拱頂天花隨著每個日出升得更高,我獨自迎來的每一個晨曦都像彩色玻璃窗,都是由我們共享的每一次凝視、每一次耳後抓癢,以及每一次你的腳步與我完美同步所構成。

曾經在動作中存在的愛,如今居於靜止之中,深沉、共鳴,回蕩在我拒絕關閉的空蕩走廊裡。

它不再像以前那樣疼痛;它只是佔據了更多空間,填滿了更多寂靜,成為我更深的一部分。

我等待,不是因為我相信你今天會來,而是因為等待是你離開時愛的模樣,我不會要求它改變。

火車抵達,伴隨著低沉、穩定的嗡嗡聲,幾乎像呼吸一樣。

門打開,我透過溫和的星期三潮流抬頭,感受到內心的教堂在每一秒擴展。

曾經陪伴我走過的愛,如今站在我內心,廣闊、寧靜且絕對確信。

這種信念不需要證明,不需要到達,只需要存在。

一位年輕的小提琴手,背著琴箱,停下腳步。

她沒有說話。

她只是打開琴箱,用弓在弦上拉出一個緩慢、哀傷的音符,像一個疑問懸掛在寒冷的空氣中。

然後她再次合上琴箱,點點頭,繼續前行,只留下那個聲音的記憶,像香在我胸中的教堂裡縈繞。

已經過去了68天。

隨著星

- 讚賞

- 1

- 留言

- 轉發

- 分享

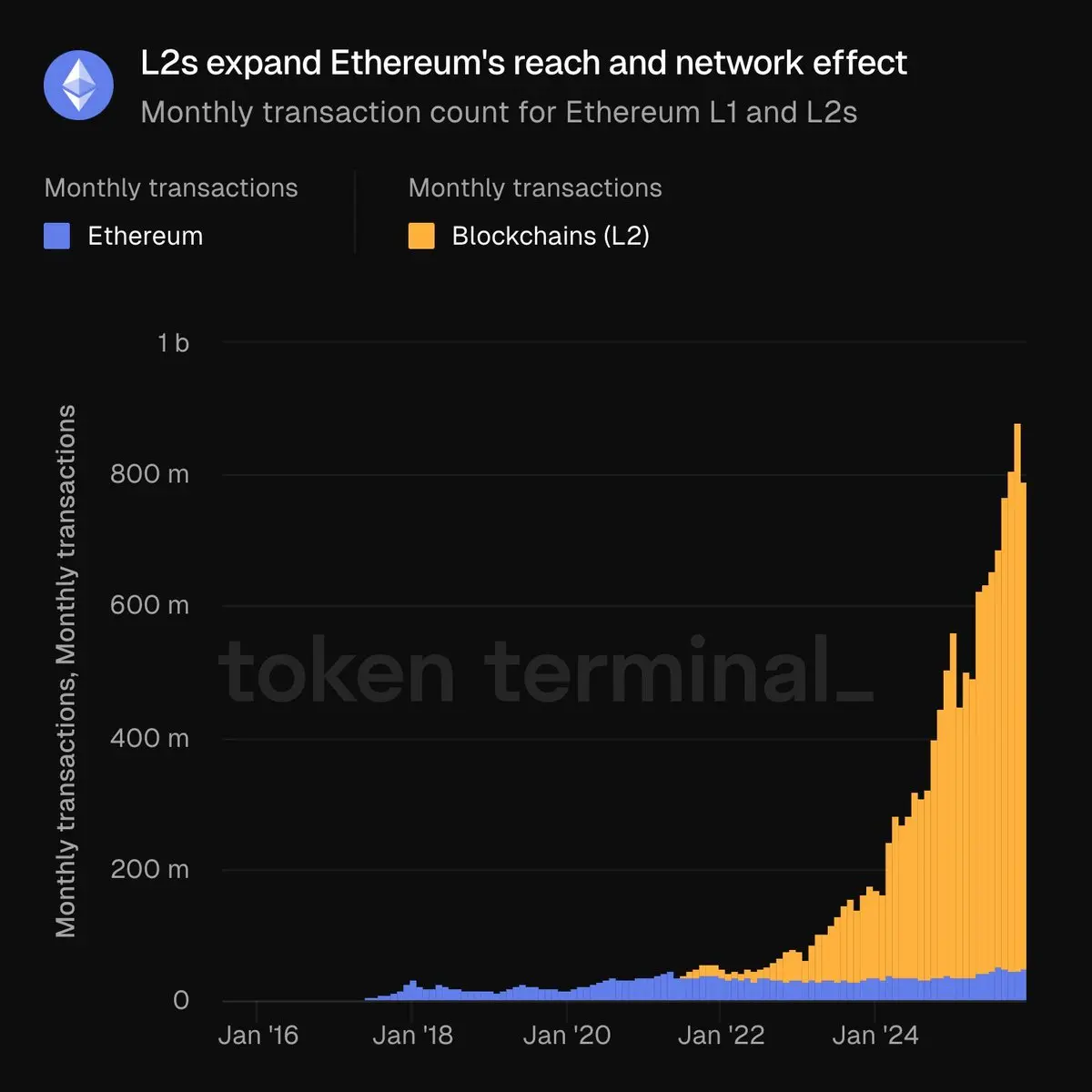

傳統金融(TradFi)持續推動 Layer 2 的增長。

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

🚨 最新消息 | ARENAR 情報:🇺🇸 特朗普總統表示,2028年由JD Vance和Marco Rubio組成的候選團隊將難以擊敗。#Trump #JDvance #MarcoRubio #USPolitics

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

CPC

CPcion

創建人@巴基狮

認購進度

0.00%

市值:

$0

創建我的代幣

是否有交易所悄悄在清倉???????????

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

夥伴們,這不是正常的情況🚨🚨🚨🚨

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

男性看不了女性生產場面嗎?

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

2026年的資金輪動 隨著整體市場的拋售,2026年主要鏈上的資金輪動加速。淨流出反映的是去風險行為,而非鏈特定的失敗,與資產價格的下跌相呼應。- CryptoDiffer

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

🇺🇸🏦 美國財政部長斯科特·貝森在國會聽證會上表示,美國將在市場低迷時持有 #Bitcoin obtained through asset seizures but will not instruct private banks to buy # 比特幣,或“救助比特幣”。他強調,他本人以及金融穩定監督委員會都沒有權力這樣做,並指出被沒收的 #BTC held by the government has increased from approximately $500 million to over $15 billion. # 加密貨幣($BTC)價值。

他補充說,這些措施是為了防止市場崩潰,並確保金融系統的穩定。

此外,他提到,美國政府已經準備好在必要時動用這些資產來支援經濟,並且將密切監控加密貨幣市場的動態,以便在未來做出相應的調整。

他還強調,所有這些行動都在法律框架內進行,並受到相關監管機構的監督。

最後,他呼籲國會支持相關政策,以確保金融體系的韌性和穩定。

他補充說,這些措施是為了防止市場崩潰,並確保金融系統的穩定。

此外,他提到,美國政府已經準備好在必要時動用這些資產來支援經濟,並且將密切監控加密貨幣市場的動態,以便在未來做出相應的調整。

他還強調,所有這些行動都在法律框架內進行,並受到相關監管機構的監督。

最後,他呼籲國會支持相關政策,以確保金融體系的韌性和穩定。

BTC-5.51%

- 讚賞

- 1

- 留言

- 轉發

- 分享

當美股回調,蘋果卻漲了當A股回調,茅台卻漲了資金從炒作概念回歸到價值投資意味著全球股市或有見頂風險。等等如果美股發生2022年級別的回調想必全球金融市場會非常慘烈!當初不少神級交易員陣亡。

查看原文

- 讚賞

- 點讚

- 1

- 轉發

- 分享

安德罗妮兔 :

:

哈哈😁

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門 Gate Fun

查看更多- 市值:$0.1持有人數:00.00%

- 市值:$2648.27持有人數:10.00%

- 市值:$0.1持有人數:10.00%

- 市值:$2648.27持有人數:00.00%

- 市值:$0.1持有人數:10.00%

最新消息

查看更多置頂

#交易員說Gate廣場

跟單交易員訪談來襲!我們將採訪數位收益勝率優秀的交易員,分享他們在廣場記錄交易的體驗。

今天我們請到的是,在廣場分享操盤RIVER 取得10000USDT收益的 TX纏論量化實盤全自動。聽聽他使用Gate廣場記錄交易的心得吧!

更多關於明星交易員

https://www.gate.com/zh/announcements/article/49427Gate 廣場內容挖礦煥新公測進行中!

發帖互動帶交易,最高享 60% 手續費返佣!

參與教程

1️⃣ 報名公測:https://www.gate.com/questionnaire/7358

2️⃣ 用代幣組件 / 跟單卡片發帖,分享行情觀點

3️⃣ 與粉絲互動,促成真實交易

🎁 獎勵機制

• 基礎返佣:粉絲交易即得 10%

• 發帖 / 互動達標:每週再加 10%

• 排名加碼:周榜前 100 再享 10%

• 新 / 回歸創作者:返佣翻倍

活動詳情:https://www.gate.com/announcements/article/49475

加入 Gate 廣場,變身內容礦工,讓內容真正變成長期收益Gate 廣場“新星計劃”正式上線!

開啟加密創作之旅,瓜分月度 $10,000 獎勵!

參與資格:從未在 Gate 廣場發帖,或連續 7 天未發帖的創作者

立即報名:https://www.gate.com/questionnaire/7396

您將獲得:

💰 1,000 USDT 月度創作獎池 + 首帖 $50 倉位體驗券

🔥 半月度「爆款王」:Gate 50U 精美周邊

⭐ 月度前 10「新星英雄榜」+ 粉絲達標榜單 + 精選帖曝光扶持

加入 Gate 廣場,贏獎勵 ,拿流量,建立個人影響力!

詳情:https://www.gate.com/announcements/article/49672