庄精准打破我的止损

參與賽馬猜測,完成任務獲取賽馬券,每日開啟百萬紅包雨,瓜分 100,000 USDT 獎池,盡在 Gate 2026 春節慶典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VQVFXFKNBQ

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 1

- 1

- 轉發

- 分享

楚老魔 :

:

吉祥如意 🧧我發現這個Polymarket帳戶已經獲利超過$334,000

他在不到一年的時間內開始的,資金不到$146

查看原文他在不到一年的時間內開始的,資金不到$146

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

坚定HODL

坚定HODL

創建人@阿基米哈

上市進度

0.00%

市值:

$0.1

更多代幣

哈爾施塔特下雪的樣子,真的像進了童話❄️

Hallstatt winter > everything else.

#Hallstatt #奧地利

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

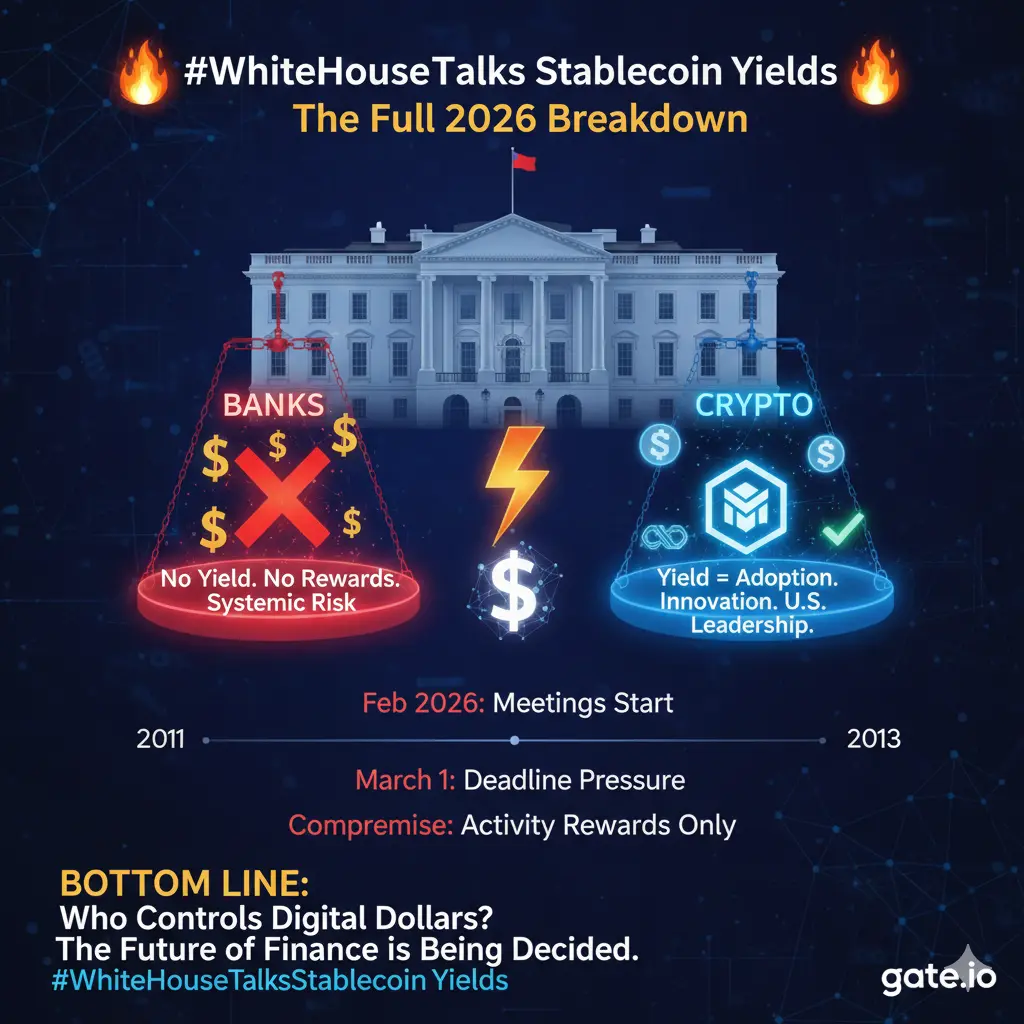

#TrumpAnnouncesNewTariffs 🏦 核心衝突:為何銀行陷入恐慌

傳統銀行的數學計算與穩定幣相比根本不合理。

傳統銀行:依賴高昂的運營成本、實體分行和嚴格的準備金要求。他們在標準帳戶上提供0.01%到1.0%的利率以維持利潤。

穩定幣發行商:可以持有高收益的美國國債,並將近乎零成本的5%收益直接傳遞給用戶。

威脅:如果穩定幣被合法允許作為高收益儲蓄帳戶,而不需承擔銀行的監管“負擔”,傳統銀行系統將面臨生存的流動性危機。

🛠️ 解碼妥協

向基於活動的獎勵轉變是一個巧妙但令人沮喪的語義轉折。通過要求“工作”(交易、質押或交易),政府可以維持這些並非“存款”的法律虛構。⚖️ “MiCA”風險

你提到3月1日的截止日期。這非常關鍵,因為美國並非在真空中運作。歐盟的MiCA (加密資產市場規範) 已經提供了“規則”。

如果CLARITY法案失敗或變得過於限制,資本不會僅僅停留在0.05%的儲蓄帳戶中——它很可能會完全退出美國的監管範圍。

開發者和流動性提供者可能會逃往提供更多“清晰度”的司法管轄區,諷刺的是,這會讓美國金融系統變得更脆弱,而非更安全。

💡 底線

我們正從“被動財富”時代轉向“參與式金融”。如果你想在新生態系統中賺取收益,你必須成為積極的參與者,而非沉默的旁觀者。

查看原文傳統銀行的數學計算與穩定幣相比根本不合理。

傳統銀行:依賴高昂的運營成本、實體分行和嚴格的準備金要求。他們在標準帳戶上提供0.01%到1.0%的利率以維持利潤。

穩定幣發行商:可以持有高收益的美國國債,並將近乎零成本的5%收益直接傳遞給用戶。

威脅:如果穩定幣被合法允許作為高收益儲蓄帳戶,而不需承擔銀行的監管“負擔”,傳統銀行系統將面臨生存的流動性危機。

🛠️ 解碼妥協

向基於活動的獎勵轉變是一個巧妙但令人沮喪的語義轉折。通過要求“工作”(交易、質押或交易),政府可以維持這些並非“存款”的法律虛構。⚖️ “MiCA”風險

你提到3月1日的截止日期。這非常關鍵,因為美國並非在真空中運作。歐盟的MiCA (加密資產市場規範) 已經提供了“規則”。

如果CLARITY法案失敗或變得過於限制,資本不會僅僅停留在0.05%的儲蓄帳戶中——它很可能會完全退出美國的監管範圍。

開發者和流動性提供者可能會逃往提供更多“清晰度”的司法管轄區,諷刺的是,這會讓美國金融系統變得更脆弱,而非更安全。

💡 底線

我們正從“被動財富”時代轉向“參與式金融”。如果你想在新生態系統中賺取收益,你必須成為積極的參與者,而非沉默的旁觀者。

- 讚賞

- 2

- 4

- 轉發

- 分享

Sheen crypto :

:

2026 GOGOGO 👊查看更多

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

$200 具有8k輪詢率的鼠標,陶瓷滑軌,碳纖維框架

對比

被盜的電腦實驗室鼠標

查看原文對比

被盜的電腦實驗室鼠標

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

2/24

BTCETH策略。下方強支撐進場

查看原文BTCETH策略。下方強支撐進場

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

芝麻开门

芝麻开门

創建人@梦想旅途

上市進度

100.00%

市值:

$1929.83

更多代幣

🤔 Backpack 計劃將其代幣的 20% 分配給質押者,作為其首次公開募股(IPO)計劃的一部分。#crypto

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

初八开工大吉,空到海枯石烂

经历了半个月的盘整,大饼终于在今天跌破63000,做空才是主旋律,随着关税大棒再次来袭,市场情绪低迷的同时导致资金离场,加之美伊之间的矛盾问题随时可能开打,当下无需多言,就是空。

早盘65000附近快速下跌,大饼最低来到62600一带,预计欧美盘的反弹力度不会太大,这种单边下挫的节奏是不会给到太多上車的机会,所以63500上下即可探头仓直接空,以太同步思路。

这轮做空目标先看破6w和1700,总而言之,言而总之,空到海枯石烂,就看你拿不拿的住。#特朗普宣布新关税政策

经历了半个月的盘整,大饼终于在今天跌破63000,做空才是主旋律,随着关税大棒再次来袭,市场情绪低迷的同时导致资金离场,加之美伊之间的矛盾问题随时可能开打,当下无需多言,就是空。

早盘65000附近快速下跌,大饼最低来到62600一带,预计欧美盘的反弹力度不会太大,这种单边下挫的节奏是不会给到太多上車的机会,所以63500上下即可探头仓直接空,以太同步思路。

这轮做空目标先看破6w和1700,总而言之,言而总之,空到海枯石烂,就看你拿不拿的住。#特朗普宣布新关税政策

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 1

- 轉發

- 分享

运筹帷幄小信神 :

:

虧死你輕倉可以翻倍嗎?你品一下。

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

2月24號日內行情分析📊

這行情可別亂做多,做多帶止損!大餅直接

復盤一下我們每天吃肉都是做空,所以我的寶貝們,你們別問我哪裡可以接多了,我只想在前低,大餅60000,姨太1750~1740,這裡接,其他位置你們老問我,我無言以對

⚠️回歸今天的盤面

大餅反彈壓力:65000~66000,不突破繼續空,

下方支撐:61000~60000(盤面插針此區間,支撐有效可留意多單,)

若直接跌破6萬,下方支撐57500附近~53500

⚠️Eth

昨夜空單止盈1815,果然到了1810!漂亮!

有多單的帶好止損1800,

目前反彈壓力:1870~1900區間,突破再看1950~2000

⚠️若再次跌破1800,直接在1750~1740附近等多單,

Sol

反彈壓力:80,83,突破再看85~90

⚠️若再次跌破75,在70~67留意能否接多

查看原文這行情可別亂做多,做多帶止損!大餅直接

復盤一下我們每天吃肉都是做空,所以我的寶貝們,你們別問我哪裡可以接多了,我只想在前低,大餅60000,姨太1750~1740,這裡接,其他位置你們老問我,我無言以對

⚠️回歸今天的盤面

大餅反彈壓力:65000~66000,不突破繼續空,

下方支撐:61000~60000(盤面插針此區間,支撐有效可留意多單,)

若直接跌破6萬,下方支撐57500附近~53500

⚠️Eth

昨夜空單止盈1815,果然到了1810!漂亮!

有多單的帶好止損1800,

目前反彈壓力:1870~1900區間,突破再看1950~2000

⚠️若再次跌破1800,直接在1750~1740附近等多單,

Sol

反彈壓力:80,83,突破再看85~90

⚠️若再次跌破75,在70~67留意能否接多

【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到App端查看】

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多13.82萬 熱度

10.02萬 熱度

5.04萬 熱度

3.01萬 熱度

39.93萬 熱度

熱門 Gate Fun

查看更多- 市值:$2362.06持有人數:10.00%

- 市值:$0.1持有人數:10.00%

- 市值:$0.1持有人數:10.00%

- 市值:$0.1持有人數:00.00%

- 市值:$2400.57持有人數:20.11%

最新消息

查看更多置頂

福利加碼,Gate 廣場明星帶單交易員二期招募開啟!

入駐發帖 · 瓜分 $20,000 月度獎池 & 千萬級流量扶持!

如何參與:

1️⃣ 報名成為跟單交易員:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 報名活動:https://www.gate.com/questionnaire/7355

3️⃣ 入駐 Gate 廣場,持續發布交易相關原創內容

豐厚獎勵等你拿:

首帖福利:首發優質內容即得 $30 跟單体验金

雙周內容激勵:每雙周瓜分 $500U 內容獎池

排行榜獎勵:Top 10 交易員額外瓜分 $20,000 登榜獎池

流量扶持:精選帖推流、首頁推薦、周度明星交易員曝光

活動時間:2026 年 2 月 12 日 18:00 – 2 月 24 日 24:00(UTC+8)

詳情:https://www.gate.com/announcements/article/49849Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802🏮 新年快樂,馬上發財!Gate 廣場 $50,000 紅包雨狂降!

發帖即領,手慢無 👉 https://www.gate.com/campaigns/4044

🧨 三重驚喜,陪您紅火過新年:

1️⃣ $50,000 紅包雨:發帖即領,新用戶 100% 中獎,單帖最高 28 GT

2️⃣ 馬年錦鯉:帶 #我在Gate广场过新年 發帖,抽 1 人送 50 GT + 新春禮盒

3️⃣ 創作者榜單賽:贏國米球衣、Red Bull 聯名夾克、VIP 露營套裝等豪禮

📅 2/9 17:00 – 2/23 24:00(UTC+8)

請將 App 更新至 8.8.0+ 版本參與

詳情:https://www.gate.com/announcements/article/49773Gate 廣場“新星計劃”正式上線!

開啟加密創作之旅,瓜分月度 $10,000 獎勵!

參與資格:從未在 Gate 廣場發帖,或連續 7 天未發帖的創作者

立即報名:https://www.gate.com/questionnaire/7396

您將獲得:

💰 1,000 USDT 月度創作獎池 + 首帖 $50 倉位體驗券

🔥 半月度「爆款王」:Gate 50U 精美周邊

⭐ 月度前 10「新星英雄榜」+ 粉絲達標榜單 + 精選帖曝光扶持

加入 Gate 廣場,贏獎勵 ,拿流量,建立個人影響力!

詳情:https://www.gate.com/announcements/article/49672