Miss crypto

#WhiteHouseCryptoSummit — 美國加密貨幣的關鍵時刻

近期的白宮加密貨幣峰會聚集了政府領導人、監管機構和行業創新者,討論數字資產的未來。這次高層次的對話不僅僅是一場會議——它是美國意圖塑造全球加密貨幣格局的信號。

為何重要:

監管方向:峰會的見解暗示了加密貨幣、穩定幣和數字資產可能的分類與監管方式。

橋接行業與政府:立法者、監管者與區塊鏈領導者之間的合作有助於減少誤解,促進更好的規則制定。

市場信心:積極的互動可以緩解不確定性,鼓勵投資生態系統。

重點關注領域:

- 監管明確性與消費者保護

- 創新、金融科技成長與金融包容

- 稅收、合規與反洗錢措施

- 美國數字美元的潛在角色

**白宮加密貨幣峰會**

可能的結果:

- 為企業和投資者提供更明確的指導

- 在區塊鏈開發方面建立新的公私合作夥伴關係

- 加強全球在加密貨幣監管方面的協調

對投資者和加密貨幣用戶來說,峰會的成果可能會促進創新和市場信心,也可能因規則限制而放緩增長。保持資訊更新至關重要——政策公告可能會影響市場走向。

(或許標誌著美國加密貨幣的新篇章。

)

#WhiteHouseCryptoSummit

#USFinance

查看原文近期的白宮加密貨幣峰會聚集了政府領導人、監管機構和行業創新者,討論數字資產的未來。這次高層次的對話不僅僅是一場會議——它是美國意圖塑造全球加密貨幣格局的信號。

為何重要:

監管方向:峰會的見解暗示了加密貨幣、穩定幣和數字資產可能的分類與監管方式。

橋接行業與政府:立法者、監管者與區塊鏈領導者之間的合作有助於減少誤解,促進更好的規則制定。

市場信心:積極的互動可以緩解不確定性,鼓勵投資生態系統。

重點關注領域:

- 監管明確性與消費者保護

- 創新、金融科技成長與金融包容

- 稅收、合規與反洗錢措施

- 美國數字美元的潛在角色

**白宮加密貨幣峰會**

可能的結果:

- 為企業和投資者提供更明確的指導

- 在區塊鏈開發方面建立新的公私合作夥伴關係

- 加強全球在加密貨幣監管方面的協調

對投資者和加密貨幣用戶來說,峰會的成果可能會促進創新和市場信心,也可能因規則限制而放緩增長。保持資訊更新至關重要——政策公告可能會影響市場走向。

(或許標誌著美國加密貨幣的新篇章。

)

#WhiteHouseCryptoSummit

#USFinance

- 讚賞

- 2

- 4

- 轉發

- 分享

Luna_Star :

:

買入理財 💎查看更多

🔥 關和平 輪老鐵們給U‼️不知不覺中,開訂閱已第3個年頭,訂閱人數也破280人🀄️ 5.4gt優惠即將結束恢復8gt,訂閱的朋友誰也不傻,不賺誰定你😄蘋果可點擊👇也可複製到網頁端訂閱:

https://www.gate.com/zh/profile/波段王k神

🔥 上週3400/97800空2865/87250吃大肉

🔥 上週下旬3015/90800空周一2785/86000再吃肉

🔥 上週3045/90400空+84400空2105/72900吃大肉

🔥過夜反手抄底73000/2105多現77000/2345再吃4000點/340點

🔥到處亂看只會讓你越來越迷茫,每個老師做單思路/點位方向不同,聽多了你更不會操作,從74000/1800帶領大家做上漲5浪,一路開多到123000/4700,訂閱老鐵們共同見證,跟對的人才能做對的交易。

#黄金白银反弹

查看原文https://www.gate.com/zh/profile/波段王k神

🔥 上週3400/97800空2865/87250吃大肉

🔥 上週下旬3015/90800空周一2785/86000再吃肉

🔥 上週3045/90400空+84400空2105/72900吃大肉

🔥過夜反手抄底73000/2105多現77000/2345再吃4000點/340點

🔥到處亂看只會讓你越來越迷茫,每個老師做單思路/點位方向不同,聽多了你更不會操作,從74000/1800帶領大家做上漲5浪,一路開多到123000/4700,訂閱老鐵們共同見證,跟對的人才能做對的交易。

#黄金白银反弹

- 讚賞

- 10

- 10

- 轉發

- 分享

跟上时代节奏 :

:

新年暴富 🤑查看更多

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

horseyear

马年大吉

創建人@大咪不是猫

上市進度

0.06%

市值:

$2828.39

創建我的代幣

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

我希望這不會是真的。在這段影片中,1600 RNBW 點數價值 $0.01?花生粉塵

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

#HongKongIssueStablecoinLicenses — 香港樹立安全穩定幣的標杆

香港正迅速邁向成為數字資產的可信中心。在香港金融管理局《穩定幣條例》(於2025年8月1日生效)之下,法幣支持的穩定幣,如美元或港幣掛鈎的幣,現已全面受到監管。任何發行商、推廣者或服務提供者必須取得牌照才能在香港經營。

目前狀況 (2026年2月):

2025年提交了36份申請

尚未發放任何牌照

香港金融管理局局長余偉文確認審查已進入最後階段,預計首次批准將於2026年3月完成

最初只有少數發行商能符合嚴格的標準

為何採取嚴格的措施?

香港金融管理局優先考慮安全:

100%儲備支持,使用現金或高質量資產

易於以全額贖回

強大的反洗錢和風險控制

定期審計與清晰報告

穩定幣不產生利息或收益

市場影響:

初期流動性將有限

隨著時間推移,受監管的穩定幣可能保持非常穩定的掛鈎,吸引機構和跨境支付,並提升香港加密市場的信任與採用

底線:

香港優先考慮安全而非速度。隨著牌照在2026年3月逐步推出,受監管的穩定幣可能成為支付、交易和代幣化資產的可信選擇。請關注香港金融管理局的官方登記以獲取正式批准。

#Stablecoins

#HKMA

#CryptoRegulation

#金融科技創新

查看原文香港正迅速邁向成為數字資產的可信中心。在香港金融管理局《穩定幣條例》(於2025年8月1日生效)之下,法幣支持的穩定幣,如美元或港幣掛鈎的幣,現已全面受到監管。任何發行商、推廣者或服務提供者必須取得牌照才能在香港經營。

目前狀況 (2026年2月):

2025年提交了36份申請

尚未發放任何牌照

香港金融管理局局長余偉文確認審查已進入最後階段,預計首次批准將於2026年3月完成

最初只有少數發行商能符合嚴格的標準

為何採取嚴格的措施?

香港金融管理局優先考慮安全:

100%儲備支持,使用現金或高質量資產

易於以全額贖回

強大的反洗錢和風險控制

定期審計與清晰報告

穩定幣不產生利息或收益

市場影響:

初期流動性將有限

隨著時間推移,受監管的穩定幣可能保持非常穩定的掛鈎,吸引機構和跨境支付,並提升香港加密市場的信任與採用

底線:

香港優先考慮安全而非速度。隨著牌照在2026年3月逐步推出,受監管的穩定幣可能成為支付、交易和代幣化資產的可信選擇。請關注香港金融管理局的官方登記以獲取正式批准。

#Stablecoins

#HKMA

#CryptoRegulation

#金融科技創新

- 讚賞

- 2

- 4

- 轉發

- 分享

Luna_Star:

買入理財 💎查看更多

可以幫我當GM嗎?🖤

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

高槓桿的黑暗面:今日獲利,明日清零 ⚠

在加密貨幣市場中,使用高槓桿非常具有吸引力。交易者可以用少量資金賺取大量收益。所賺取的確實是收益。借助高槓桿,可以在短時間內獲得巨額利潤。但問題也正是在這裡。

高槓桿可以帶來豐厚的利潤,但也可能帶來巨大損失。一個錯誤的決策就可能在瞬間導致資本清零。沒有時間思考。沒有時間分析。沒有時間反彈。

人們認為使用高槓桿是交易者技能的象徵,但這完全不正確。高槓桿反映的是交易者缺乏技巧。使用高槓桿的交易者就像賭徒一樣。專業交易者只有在使用低槓桿時才能生存。低槓桿是生存的必要條件。

生存比快速致富更重要。

快速致富固然好,但生存才是更大的成就。#OvernightV-ShapedMoveinCrypto

查看原文在加密貨幣市場中,使用高槓桿非常具有吸引力。交易者可以用少量資金賺取大量收益。所賺取的確實是收益。借助高槓桿,可以在短時間內獲得巨額利潤。但問題也正是在這裡。

高槓桿可以帶來豐厚的利潤,但也可能帶來巨大損失。一個錯誤的決策就可能在瞬間導致資本清零。沒有時間思考。沒有時間分析。沒有時間反彈。

人們認為使用高槓桿是交易者技能的象徵,但這完全不正確。高槓桿反映的是交易者缺乏技巧。使用高槓桿的交易者就像賭徒一樣。專業交易者只有在使用低槓桿時才能生存。低槓桿是生存的必要條件。

生存比快速致富更重要。

快速致富固然好,但生存才是更大的成就。#OvernightV-ShapedMoveinCrypto

- 讚賞

- 1

- 10

- 轉發

- 分享

AYATTAC:

買入理財 💎查看更多

張小龍:我狠起來馬化騰的面子都不給😎

查看原文- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 3

- 2

- 轉發

- 分享

Luna_Star:

2026 GOGOGO 👊查看更多

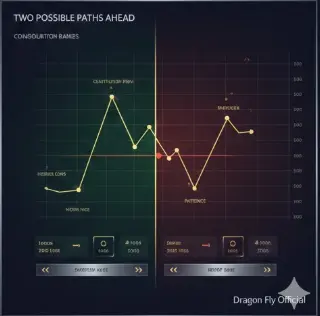

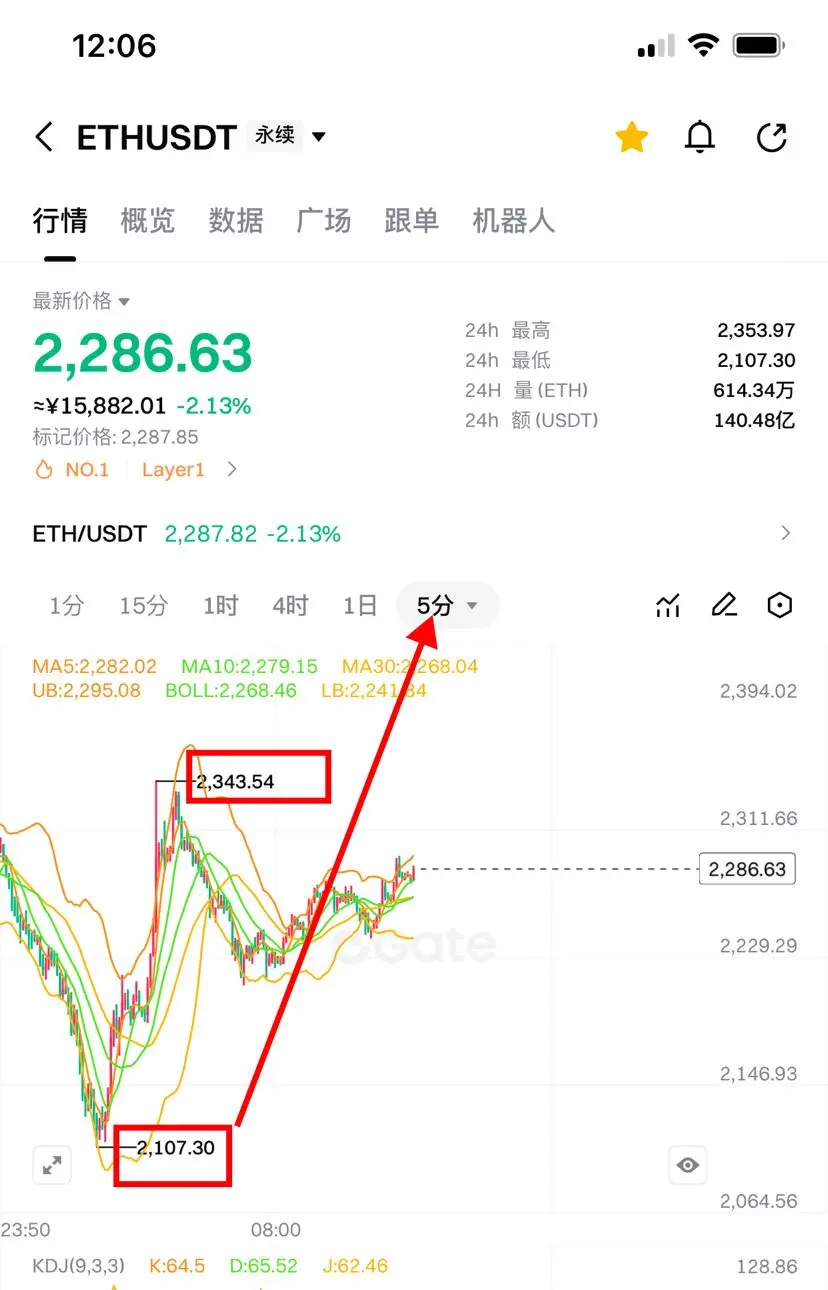

📊 隔夜加密貨幣V型反轉 — 市場真正傳達的訊號

Dragon Fly Official 市場觀點

隔夜,加密貨幣市場震驚了許多交易者。價格大幅下跌,恐慌迅速蔓延——然後,又迅速反彈。這不是偶然的反彈,而是對流動性、倉位和市場結構的明確反應。

讓我們拆解實際發生了什麼——以及Dragon Fly Official認為接下來會發生什麼。

🔍 為何市場先下跌

最初的下跌是由於被迫賣出,而非長期疲弱。

以下是表面下的情況:

大量止損單集中在關鍵水平以下

高槓桿倉位變得脆弱

一旦價格下跌,清算加速了下行

當市場在一方過於擁擠時,這種動作很常見。

Dragon Fly Official觀點:

“當大多數人預期繼續上漲時,市場會反向運動以重置倉位。”

📈 為何價格反彈如此迅速

反彈之所以迅猛,是因為強力買家在較低位置等待。

反彈背後的關鍵因素:

主要支撐區吸引大量買單

空頭在價格反轉時匆忙平倉

現貨市場需求增加,而非消退

這告訴我們,賣壓已被吸收,而非擴散。

Dragon Fly Official觀點:

“快速反彈展現信心。弱手退出,強手進場。”

📊 市場結構告訴我們什麼

從結構角度來看:

價格果斷拒絕較低水平

反彈期間成交量擴大

市場收復了重要的日內區間

這不是弱市的表現。

Dragon Fly Official觀點:

“結構比頭條更重要。當價格快速收復水平時,表示有意圖。”

🧭

查看原文Dragon Fly Official 市場觀點

隔夜,加密貨幣市場震驚了許多交易者。價格大幅下跌,恐慌迅速蔓延——然後,又迅速反彈。這不是偶然的反彈,而是對流動性、倉位和市場結構的明確反應。

讓我們拆解實際發生了什麼——以及Dragon Fly Official認為接下來會發生什麼。

🔍 為何市場先下跌

最初的下跌是由於被迫賣出,而非長期疲弱。

以下是表面下的情況:

大量止損單集中在關鍵水平以下

高槓桿倉位變得脆弱

一旦價格下跌,清算加速了下行

當市場在一方過於擁擠時,這種動作很常見。

Dragon Fly Official觀點:

“當大多數人預期繼續上漲時,市場會反向運動以重置倉位。”

📈 為何價格反彈如此迅速

反彈之所以迅猛,是因為強力買家在較低位置等待。

反彈背後的關鍵因素:

主要支撐區吸引大量買單

空頭在價格反轉時匆忙平倉

現貨市場需求增加,而非消退

這告訴我們,賣壓已被吸收,而非擴散。

Dragon Fly Official觀點:

“快速反彈展現信心。弱手退出,強手進場。”

📊 市場結構告訴我們什麼

從結構角度來看:

價格果斷拒絕較低水平

反彈期間成交量擴大

市場收復了重要的日內區間

這不是弱市的表現。

Dragon Fly Official觀點:

“結構比頭條更重要。當價格快速收復水平時,表示有意圖。”

🧭

- 讚賞

- 3

- 4

- 轉發

- 分享

Yusfirah:

Ape In 🚀查看更多

农村大席

农村大席

創建人@高频对冲量化基金

上市進度

0.00%

市值:

$2796.55

創建我的代幣

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

#GoldAndSilverRebound

🔹 代幣名稱:AurumSilver (AUSV)

代幣概念:

主題:黃金與白銀反彈 + 避險資產積累

符號:⚜️🪙 (gold fleur-de-lis + silver coin)

色彩方案:

黃金 (穩定性,價值存儲)

白銀 (工業需求 + 流動性)

霓虹藍點綴 (數字 / 代幣化金融)

設計特色:

中央金條與白銀硬幣交織成發光的徽章

周圍環繞全息流動性與向上攀升的圖表,展現反彈與積累

金屬散發的微光,象徵信心與機會

背景:未來感交易網格 / 區塊鏈網絡,突顯代幣化資產基礎設施

代幣象徵意義:

代表貴金屬反彈期間的策略性積累

捕捉宏觀不確定性中的機會

橋接實體資產與數字金融,展現現代化的代幣化金屬

查看原文🔹 代幣名稱:AurumSilver (AUSV)

代幣概念:

主題:黃金與白銀反彈 + 避險資產積累

符號:⚜️🪙 (gold fleur-de-lis + silver coin)

色彩方案:

黃金 (穩定性,價值存儲)

白銀 (工業需求 + 流動性)

霓虹藍點綴 (數字 / 代幣化金融)

設計特色:

中央金條與白銀硬幣交織成發光的徽章

周圍環繞全息流動性與向上攀升的圖表,展現反彈與積累

金屬散發的微光,象徵信心與機會

背景:未來感交易網格 / 區塊鏈網絡,突顯代幣化資產基礎設施

代幣象徵意義:

代表貴金屬反彈期間的策略性積累

捕捉宏觀不確定性中的機會

橋接實體資產與數字金融,展現現代化的代幣化金屬

- 讚賞

- 3

- 5

- 轉發

- 分享

Yusfirah:

買入理財 💎查看更多

📢美國《CLARITY Act》通過越來越難,除了“穩定幣利息”,又來了第二個死結—總統發幣的“合法性”問題針對近期民主黨議員提出的包含禁止總統政府高官及其直系親屬利用加密獲利“反腐/倫理限制條款”白宮數字資產顧問@patrickjwitt 在昨天CoinDesk的採訪中,稱其為有針對性的荒謬的,並要堅決捍衛總統不被侵犯的紅線。从法律上講,特朗普有這個能力阻止提案通過,因為需兩黨妥協,通過參眾兩院,總統簽字但這對清晰方案有致命影響,民主黨參議員Sen. Elizabeth Warren、Cory Booker等稱反腐條款是“紅線”而白宮/共和黨零容忍,寧可讓法案死也不妥協目前法案已錯過1月窗口期,上半年通過概率很低,11月中期選舉對共和黨並不有利,沒準要拖到下屆了!採訪視頻:

查看原文

- 讚賞

- 1

- 1

- 轉發

- 分享

HighAmbition:

感謝分享資訊#InstitutionalHoldingsDebate 機構參與加密貨幣已經達到一個不再需要許可的階段——它定義了整個環境。到2026年2月,機構不僅是比特幣和以太坊的持有者;它們還是塑造流動性條件、波動模式和長期市場行為的結構性角色。這場對話已經超越了“機構是否重要”的問題,轉而討論“它們的行為如何重塑市場本身”。

其中一個最重要的轉變是托管集中度的規模。擁有數百萬比特幣和數千萬以太坊由機構管理,價格發現越來越受到較少、更大的決策者的影響。這種集中度為市場增添了重量。動作開始較慢,但一旦啟動,往往具有更大的動能,因為倉位變動是以較大規模進行,而非碎片化。

機構在風險框架上與散戶參與者有根本不同的運作方式。他們進行對沖、多元化,並在周期中規劃,而非對頭條新聞做出反應。這降低了在下跌期間的恐慌性拋售,也解釋了為何近期的修正雖然劇烈但相對受控。波動性仍然存在,但其特性正在改變——從混亂的擺動轉向更由流動性驅動的調整。

同時,集中度也帶來新的脆弱性。當大型持有者因宏觀壓力同步再平衡、暫停或降低風險時,影響可能在現貨和衍生品市場中產生連鎖反應。資金費率、基差交易和短期流動性都可能迅速扭曲。這使得機構行為本身成為一個領先指標,而非背景變數。

策略上,機構對比特幣和以太坊的看法具有不同的敘事。比特幣越來越被視為與貨幣貶值和金融主權相關的長期資產,而以太坊則定位為可程式化金融和代幣化基礎設施的

查看原文其中一個最重要的轉變是托管集中度的規模。擁有數百萬比特幣和數千萬以太坊由機構管理,價格發現越來越受到較少、更大的決策者的影響。這種集中度為市場增添了重量。動作開始較慢,但一旦啟動,往往具有更大的動能,因為倉位變動是以較大規模進行,而非碎片化。

機構在風險框架上與散戶參與者有根本不同的運作方式。他們進行對沖、多元化,並在周期中規劃,而非對頭條新聞做出反應。這降低了在下跌期間的恐慌性拋售,也解釋了為何近期的修正雖然劇烈但相對受控。波動性仍然存在,但其特性正在改變——從混亂的擺動轉向更由流動性驅動的調整。

同時,集中度也帶來新的脆弱性。當大型持有者因宏觀壓力同步再平衡、暫停或降低風險時,影響可能在現貨和衍生品市場中產生連鎖反應。資金費率、基差交易和短期流動性都可能迅速扭曲。這使得機構行為本身成為一個領先指標,而非背景變數。

策略上,機構對比特幣和以太坊的看法具有不同的敘事。比特幣越來越被視為與貨幣貶值和金融主權相關的長期資產,而以太坊則定位為可程式化金融和代幣化基礎設施的

- 讚賞

- 3

- 4

- 轉發

- 分享

BeautifulDay:

2026 GOGOGO 👊查看更多

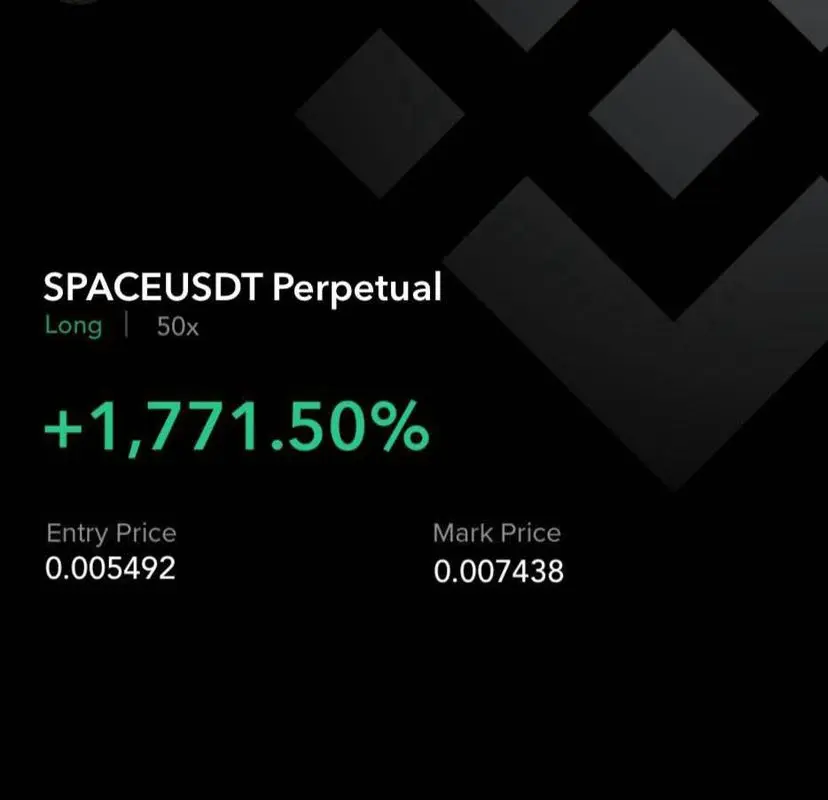

$SPACE

多頭

槓桿:50倍

進場目標:0.005492

獲利目標;

0.005719

0.005991

0.006238

0.006575

0.006915

止損:0.005371

在 Telegram 上獲取活躍交易

多頭

槓桿:50倍

進場目標:0.005492

獲利目標;

0.005719

0.005991

0.006238

0.006575

0.006915

止損:0.005371

在 Telegram 上獲取活躍交易

查看原文

- 讚賞

- 1

- 留言

- 轉發

- 分享

$GT 看起來很有趣,因為已經發生了明確的流動性清掃,價格現在正從激烈的賣壓轉向短期穩定。

市場解讀

我看到大量賣壓將價格推入較低區域,並迅速清除弱手。價格急劇下跌至7.70區域,觸發了立即的買入,價格並未長時間停留在低位。這告訴我賣方已經開始耗盡,買方也開始自信地進場。

結構洞察

我將此視為在流動性被清除至範圍以下後的反彈布局。價格目前持穩在清掃低點之上,並在較低時間框架上形成較高的低點。只要這個結構保持,向上的延續仍然有效。

進場點

我打算在8.00 – 8.10附近進場

這個區域建立在重新獲得的日內結構之上,提供一個風險與獲利較為理想的機會。

目標點

TP1:8.30 – 第一阻力位及安全部分獲利

TP2:8.55 – 先前的跌破區域

TP3:8.85 – 流動性在前高附近休息

停損

我將此布局無效化於7.75以下

如果價格回落到此水平以下,反彈的想法就失效了。

為何會這樣

我預期此動作,因為下行的流動性已經被清除,賣壓正在減弱,買方也積極守住低點。如果價格持續維持需求,陷入空頭的多單可能會推動價格回到阻力區。

我不是在猜測。我是在交易結構和流動性。

我們現在就去交易 $GT

市場解讀

我看到大量賣壓將價格推入較低區域,並迅速清除弱手。價格急劇下跌至7.70區域,觸發了立即的買入,價格並未長時間停留在低位。這告訴我賣方已經開始耗盡,買方也開始自信地進場。

結構洞察

我將此視為在流動性被清除至範圍以下後的反彈布局。價格目前持穩在清掃低點之上,並在較低時間框架上形成較高的低點。只要這個結構保持,向上的延續仍然有效。

進場點

我打算在8.00 – 8.10附近進場

這個區域建立在重新獲得的日內結構之上,提供一個風險與獲利較為理想的機會。

目標點

TP1:8.30 – 第一阻力位及安全部分獲利

TP2:8.55 – 先前的跌破區域

TP3:8.85 – 流動性在前高附近休息

停損

我將此布局無效化於7.75以下

如果價格回落到此水平以下,反彈的想法就失效了。

為何會這樣

我預期此動作,因為下行的流動性已經被清除,賣壓正在減弱,買方也積極守住低點。如果價格持續維持需求,陷入空頭的多單可能會推動價格回到阻力區。

我不是在猜測。我是在交易結構和流動性。

我們現在就去交易 $GT

GT-1.45%

- 讚賞

- 1

- 1

- 轉發

- 分享

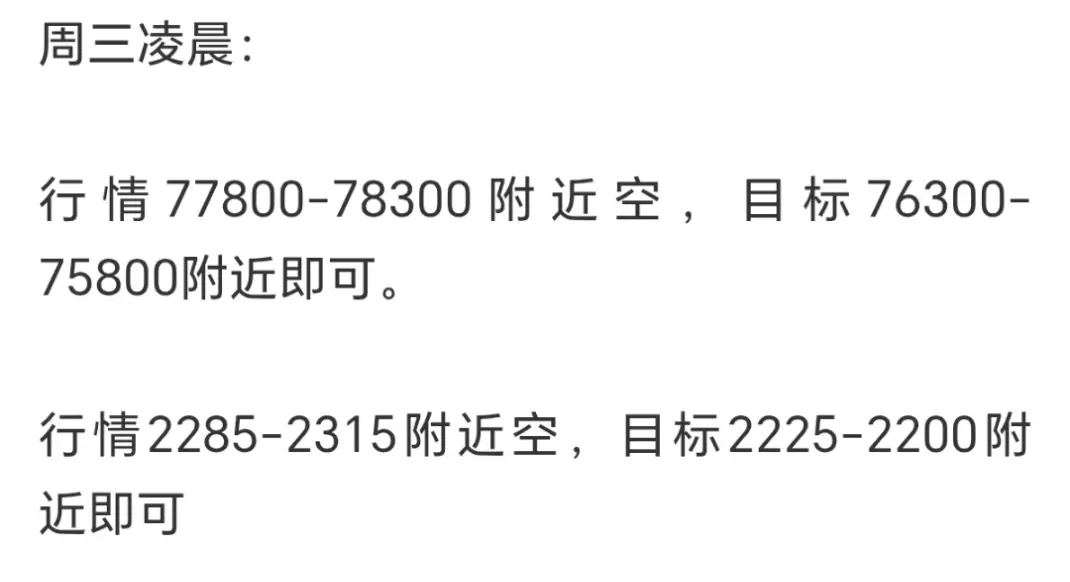

加油万岁:

新年暴富 🤑凌晨行情再次下探幣價觸及72889附近後回彈至77000附近震盪,趨勢仍以箜頭為主,順勢高箜即可。

周三日間:

行情76800-77300附近箜,目標75800-75300附近即可。

行情2285-2315附近箜,目標2245-2215附近即可。

查看原文周三日間:

行情76800-77300附近箜,目標75800-75300附近即可。

行情2285-2315附近箜,目標2245-2215附近即可。

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

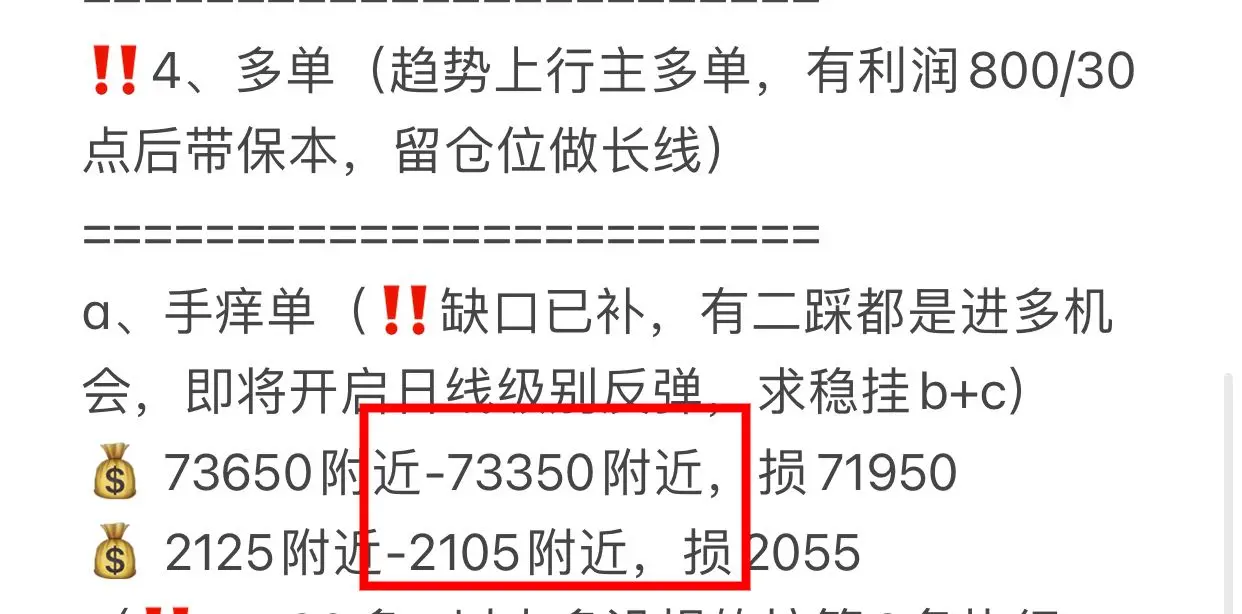

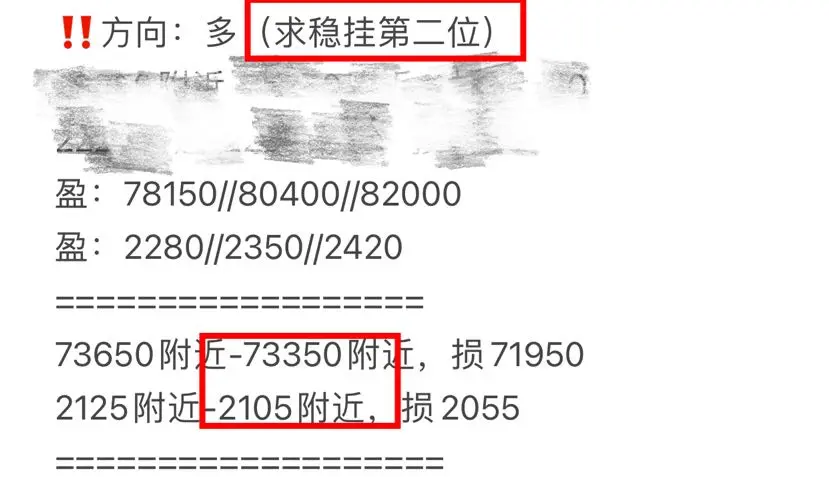

‼️第二單⬇️

‼️方向:空

================

79100附近-79400附近,損失80800

2330附近-2350附近,損失2400

盈:77800//76000//74500

盈:2280//2180//2080

請注意以上數據僅供參考,實際操作請根據市場情況調整。

查看原文‼️方向:空

================

79100附近-79400附近,損失80800

2330附近-2350附近,損失2400

盈:77800//76000//74500

盈:2280//2180//2080

請注意以上數據僅供參考,實際操作請根據市場情況調整。

- 讚賞

- 1

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門 Gate Fun

查看更多- 市值:$2796.55持有人數:10.00%

- 市值:$3265.3持有人數:33.07%

- 市值:$2789.65持有人數:10.00%

- 市值:$2828.39持有人數:20.06%

- 市值:$2803.44持有人數:10.00%

最新消息

查看更多置頂

#交易員說Gate廣場

跟單交易員訪談來襲!我們將採訪數位收益勝率優秀的交易員,分享他們在廣場記錄交易的體驗。

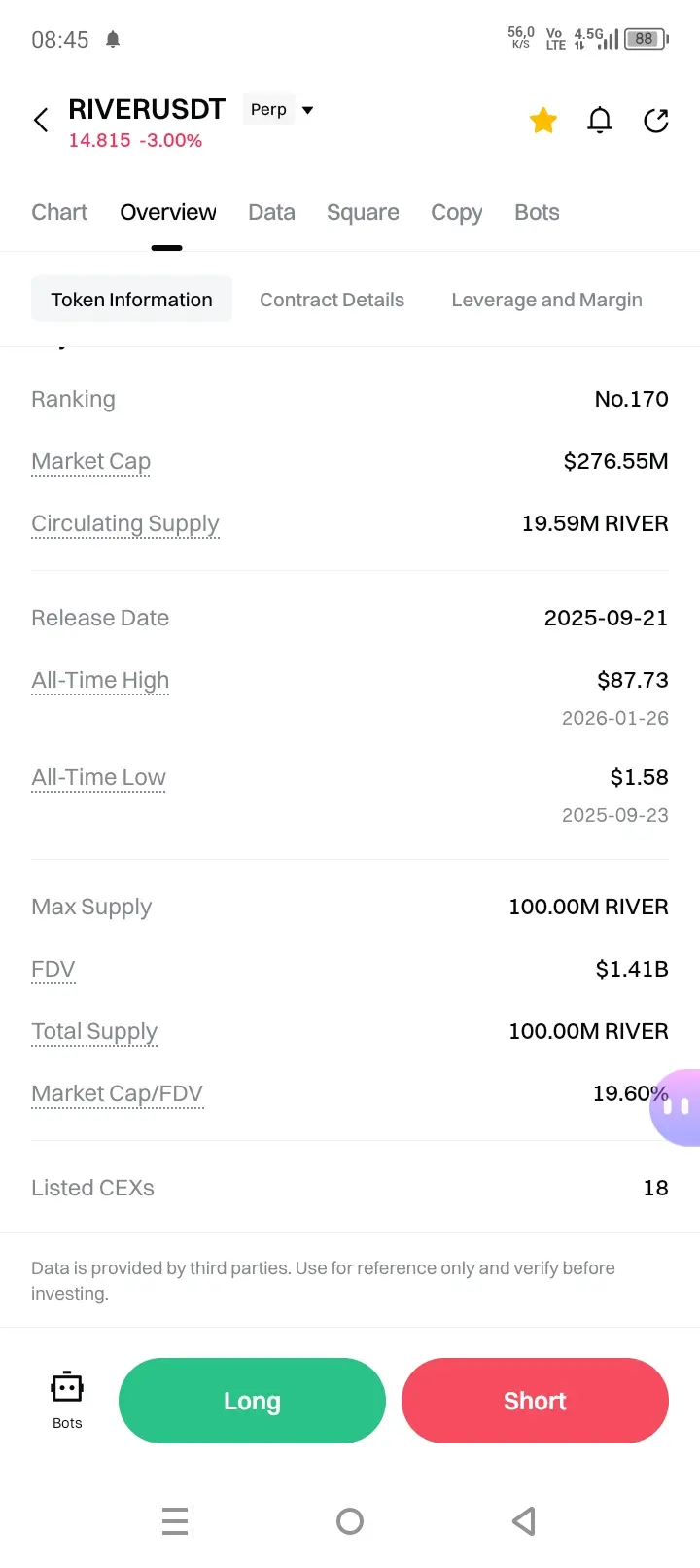

今天我們請到的是,在廣場分享操盤RIVER 取得10000USDT收益的 TX纏論量化實盤全自動。聽聽他使用Gate廣場記錄交易的心得吧!

更多關於明星交易員

https://www.gate.com/zh/announcements/article/49427Gate 廣場內容挖礦煥新公測進行中!

發帖互動帶交易,最高享 60% 手續費返佣!

參與教程

1️⃣ 報名公測:https://www.gate.com/questionnaire/7358

2️⃣ 用代幣組件 / 跟單卡片發帖,分享行情觀點

3️⃣ 與粉絲互動,促成真實交易

🎁 獎勵機制

• 基礎返佣:粉絲交易即得 10%

• 發帖 / 互動達標:每週再加 10%

• 排名加碼:周榜前 100 再享 10%

• 新 / 回歸創作者:返佣翻倍

活動詳情:https://www.gate.com/announcements/article/49475

加入 Gate 廣場,變身內容礦工,讓內容真正變成長期收益Gate 廣場“新星計劃”正式上線!

開啟加密創作之旅,瓜分月度 $10,000 獎勵!

參與資格:從未在 Gate 廣場發帖,或連續 7 天未發帖的創作者

立即報名:https://www.gate.com/questionnaire/7396

您將獲得:

💰 1,000 USDT 月度創作獎池 + 首帖 $50 倉位體驗券

🔥 半月度「爆款王」:Gate 50U 精美周邊

⭐ 月度前 10「新星英雄榜」+ 粉絲達標榜單 + 精選帖曝光扶持

加入 Gate 廣場,贏獎勵 ,拿流量,建立個人影響力!

詳情:https://www.gate.com/announcements/article/49672