突破前夕:資本如何於 2026 年重新定義加密資產價值——從寒冬邁向基礎建設

要點速覽

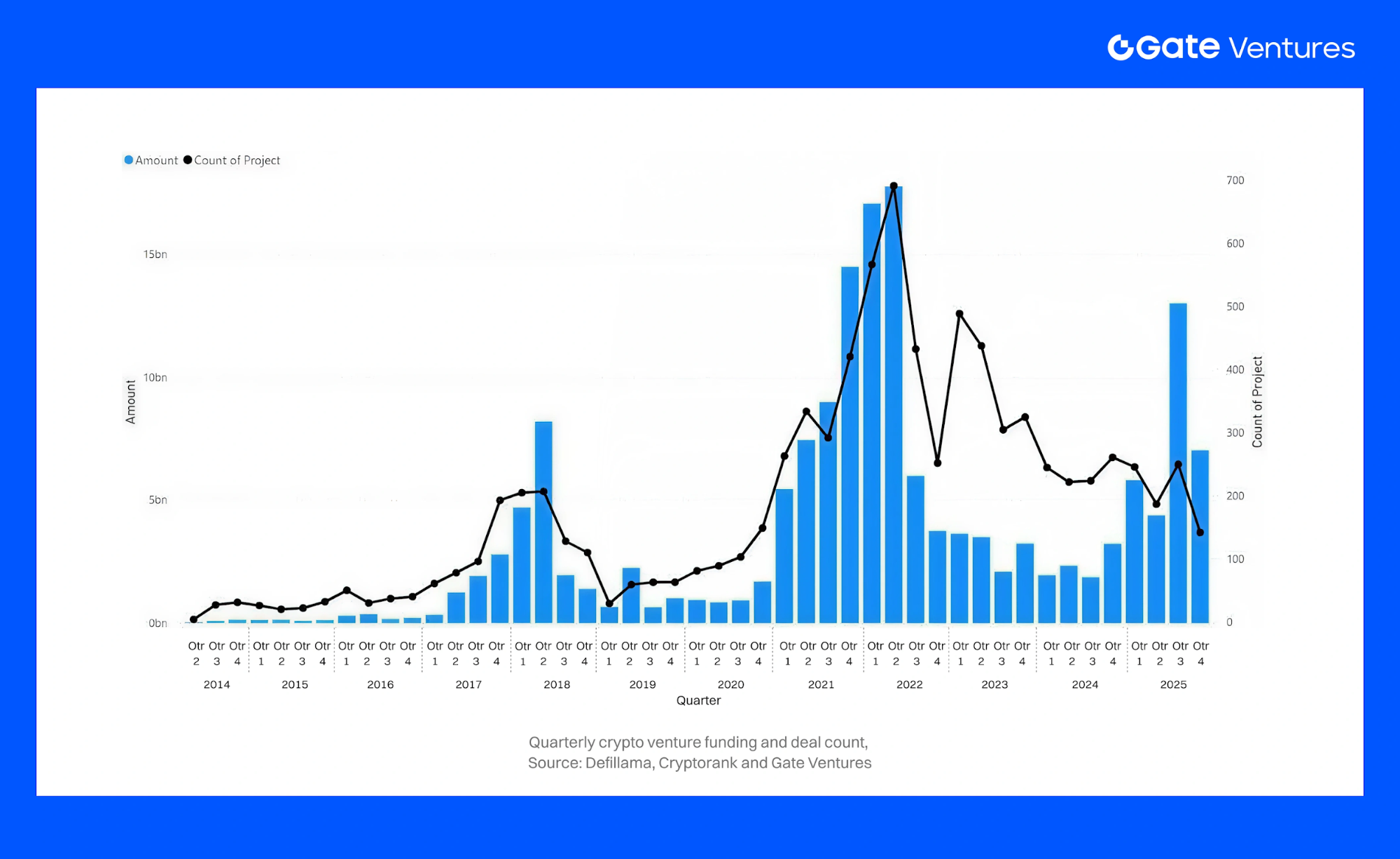

2025 年並非「牛市重啟」,而是由高品質驅動的再資本化。2024 年觸底(約 90 億)後,2025 年 Q4 年內融資總額已激增至 超過 300 億(其中 Q3 約 130 億),但交易數量未明顯增加,代表 單筆投資金額更高、篩選標準更嚴格,整體呈現 「胖尾」特性。投資人聚焦 合規基礎設施——支付 / 穩定幣 /RWA、基礎設施、合規交易及資訊市場——消費型敘事則相對淡化。地理格局日益 多極化,美國以外合規許可中心影響力提升。下一階段關鍵在於:新一代「預設」機構基礎設施將於何處成形,以及 2026 年誰將掌控分發通路。

1. 總投資資本與交易數量

加密風險投資於 2023 年跌至週期性低點,2024–2025 年 強勢反彈。

2023 年,風險投資人投入加密新創 120 億,年減 72%,反映 2021–2022 年高估值泡沫轉向熊市保守。全年交易 超過 1500 筆。2024 年市場進入低谷,VC 總投資降至 90 億(年減 28%),全年交易數略減至 約 952 筆。2024 下半年融資加快,Q4 完成 32 億、261 筆交易,資本季增 46%,交易數下降 13%,投資人更偏向大額下注。

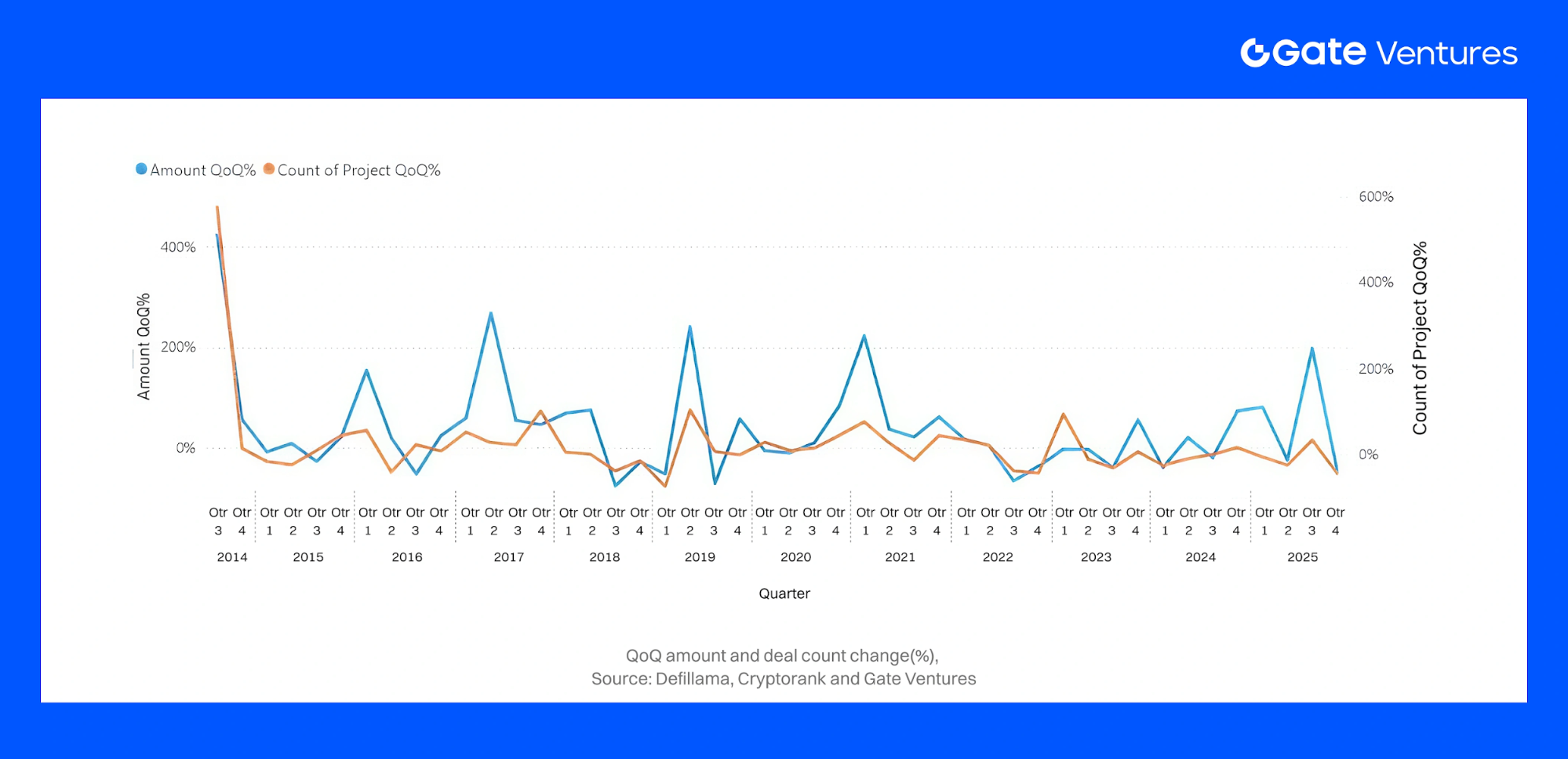

2025 年資本投放明顯回升。至 2025 年 Q4,年內融資已超 300 億,較 2024 年全年 多出 210 億。單季投資創多年新高——例如2025 年 Q3 季融資約 130 億 (為 2022 年 Q1 以來最大單季)。部分受少數超大額融資推動,雖拉高均值,但未改變上升趨勢。排除極端值,2025 年 Q1–Q3 融資仍為 2024 年同期 兩倍。但 2025 年交易數量未同步成長,部分數據甚至顯示交易量較 2024 年 持平或下滑。例如,2025 年迄今僅 約 800 筆 VC 交易,年減約 13%*,平均單筆交易額同步提升。簡言之,2025 年資本成長主要來自單筆投資放大,而非新創數量增多。

季度動能:2025 上半年趨勢加速:Q1 融資 48 億(2022 年 Q3 以來新高),Q2 受 Binance 帶動後回落至 20 億,Q3 季增 47% 至 130 億 *。2025 年中期投資節奏已重回 2022 年初水準。

超大額融資與均值偏移

2025 年超大額融資明顯扭曲整體募資數據,平均與中位數交易額分化。Binance Q1 完成 20 億輪融資——創加密史上最大 VC 交易,占 當季總額 58 億的 34%。

2025 年底亦然。Polymarket 融資 20 億、Kalshi 融資 10 億(估值 110 億)拉高 Q4 總額。全年還有 XY Miners 融資 3 億、多個 200M+ 輪次(涵蓋隱私、安全、基礎設施)、以及眾多 5000 萬–1.5 億融資(分布於 L1、L2 及金融科技)。其他極端案如 Ripple 5 億戰略輪 和 Bullish 11.1 億 IPO,共同推動「胖尾」分布。

這些超大額交易 抬高平均交易額、提升後期輪占比,並擴大均值與中位數差距。分析 中位數及排除超大額的趨勢 對揭示真實市場至關重要:絕大多數交易仍規模小,僅少數超大額融資主導總資本。

整體視角: 與 上一輪高點(2021–2022 年初) 相比,現階段融資水準仍屬溫和。2021 年加密新創全年融資超 360 億,主要由種子輪熱潮與高估值推動。2022 年則超 440 億(市場崩盤前集中)。相較之下,2023 年約 120 億、2024 年約 90 億,反映 回歸更永續水準。

2025 年復甦——有望突破 300 億——顯示加密 VC 市場走出寒冬,但 特性截然不同:更偏重後期輪、強調盡職調查、重視項目品質而非數量。2025 年投資人聚焦特定賽道與階段,支持更少但更強的項目,為 2026 年及未來新一輪成長鋪路。

2. 交易規模分布

2023–2025 年間,交易規模分布明顯向大額輪傾斜。2024 年,1000 萬以下交易占比逾 75%,其中 500 萬–1000 萬區間占比約 76%。2025 年,1000 萬以下占比降至約 61%,增長主力集中於 1000 萬–5000 萬及 5000 萬以上區間,呈現更明顯槓鈴結構:早期以 500 萬以下為主,中間 1–5 百萬區間偏弱,高端大額融資顯著增加。

主要驅動因素包括:

- 階段相關性: 後期輪占總資本(或交易數)約 45%,早期輪(種子–A 輪)多低於 1000 萬。至 2025 年 Q3,超過 5000 萬交易占比約 10%(2024 年約 8%),顯示大額投資回歸。

- 賽道相關性: 超大額輪主要集中在 CeFi 與基礎設施——交易所、經紀商、核心區塊鏈系統多見 1 億 +融資。娛樂、遊戲 /NFT 項目則多處於低區間,通常低於 500 萬。

- 投資人相關性:100 萬以下小額輪多由天使與細分加密基金主導,2025 年加速器主導的交易更少。超大額輪則由大型傳統金融機構與企業 VC 主導。

市場呈現分化:多數交易仍低於 1000 萬,但 少數 5000 萬 +、1 億 + 輪吸收不成比例資本,雖僅占交易總量少數,卻主導統計。

此對比凸顯 交易規模極化加劇——2025 年中型輪更少,超大額輪占比高於往年。對 VC 與創業者而言,募資市場已成 「要嘛做大、要嘛做小」:頂級後期項目可獲充足資金,早期團隊則需在激烈競爭中爭取有限小額投資。

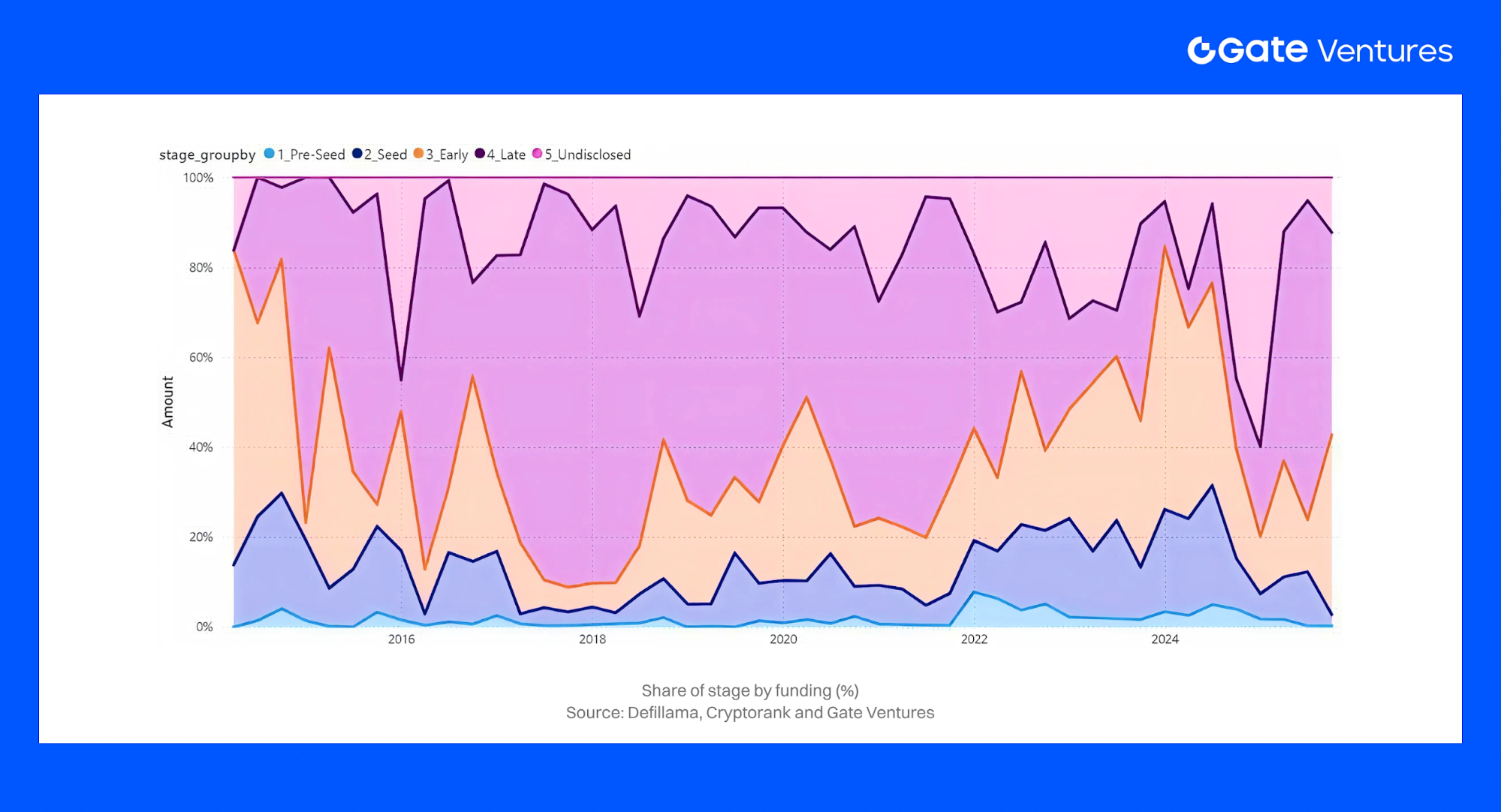

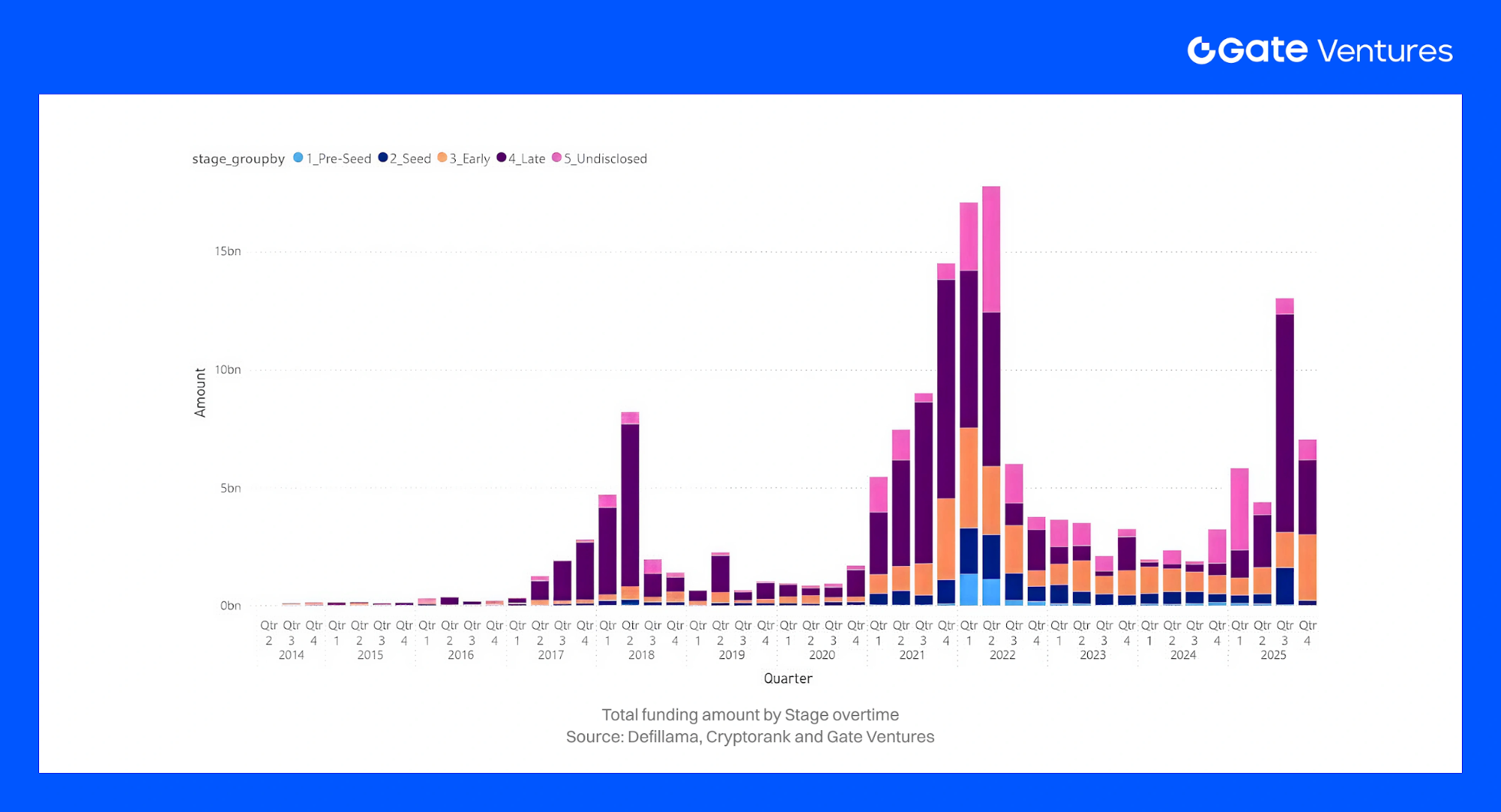

3. 按階段募資(Pre-Seed、Seed、Early-Stage、Late Stage、Undisclosed)

加密融資階段自 2023 至 2025 年變化顯著。2022–2023 年低谷期間,後期輪幾乎消失,2023 年以 Pre-Seed、Seed 及偶發 A 輪為主。2025 年中期,格局逆轉:B 輪及以上融資主導資本,早期輪仍為交易主力。隨信心回升,未披露階段融資減少。

Pre-Seed

2023–2024 年 Pre-Seed 交易占比 持續高檔,2024 年甚至略有上升,顯示即使市場承壓,創辦人活躍度不減。此輪次 金額極小,僅占總資本極少部分,多為 DAO 資助或加速器模式。加密原生基金持續支持 Pre-Seed 團隊,以 低成本期權 維持項目管道活躍。

Seed

2023–2025 年 Seed 階段活躍度穩定,但單筆金額較 2021 年週期縮小。約 65% 的 2023–2024 年交易低於 500 萬,符合 Seed/Seed+ 常態。種子輪中位數逐步提升(約 250 萬→約 300 萬),風險偏好溫和回升,雖大額輪回歸,種子輪在總資本占比下降。2025 年種子輪融資略有回暖,但需更強產品驗證或技術成果,取代 2021 年僅憑想法即可融資的盛況。

早期階段(戰略輪–A 輪)

2023 年早期輪受限,2021–2022 年項目鮮有健康發展至可融資階段。2024 年情況改善,早期輪中位數提升約 26% 至約 480 萬,大多落在 1000 萬–5000 萬區間。2025 年,隨熊市建設者成熟,早期輪加速,尤以基礎設施、DeFi 為主,許多早期輪進入 1000 萬–5000 萬區間。早期輪仍占交易主力(>24%),但 總資本占比降至約 48%,被後期輪超越。

後期階段(B 輪及以上)

2022–2023 年後期融資幾乎消失,獨角獸失敗使成長型投資人觀望。後期輪 2023 年僅占總資本 10–15%。2024 年動能回歸,Q4 B 輪及以上占季度資本約 40%。2025 年全面復甦——2025 年上半年逾半資本流向後期輪,但高度集中:主要由十餘至二十餘筆大額交易構成 52% 份額。早期輪交易量仍高,但後期輪吸收大額資金。

未披露 / 未知階段

2023 年,許多公司為掩飾降輪或過橋融資,未披露階段,形成大量「未披露」類別。2024–2025 年市場情緒回升,創辦人回歸正常標籤,透明度提升。戰略輪(尤交易所主導)仍見,但因規模大歸為後期輪。整體而言,2025 年 未披露輪大幅減少,市場更健康、透明。

階段偏移與邏輯

2023 至 2025 年階段輪換反映清晰市場動態。2023 年投資人避開後期風險,集中於低估值、便於隱性過橋的早期輪。後期輪占總資本 降至 10–15%,A/B 輪僅為小額「延展輪」。

2024–2025 年情緒回升,成長輪重啟。2025 年 Q2,52% 資本 流向後期輪,受益於合規明朗及基本面增強。後期輪均值穩定(640 萬→630 萬,2023–2024),早期輪均值升至 480 萬,信心回暖——2025 年超大額輪將整體均值大幅拉高。

早期輪未弱化。加密原生基金 2023–2024 年持續活躍於 Pre-Seed、Seed,2025 年轉向 槓鈴策略:Pre-Seed 活躍管道 + 後期集中投放。2023 年 A/B 輪稀少,2025 年隨熊市項目成熟再度擴張。

本質總結:2023=早期生存,2024=後期初步復甦,2025=後期全面回歸,若宏觀環境允許,2026 年有望更均衡。

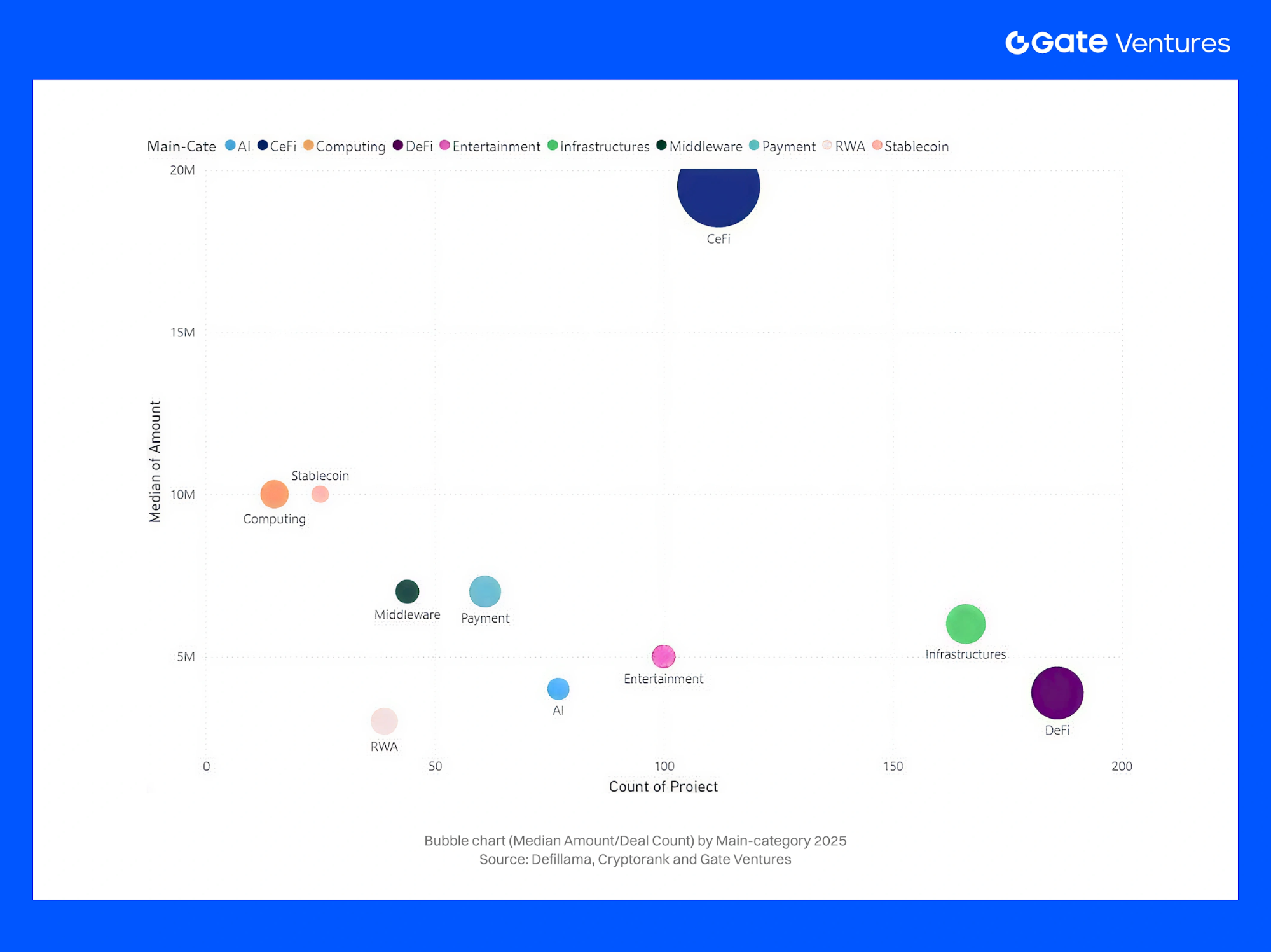

4. 按賽道(主類別)與細分(子類別)募資

4.1. 主類別

近三年,投資人賽道偏好明顯輪換,反映加密敘事演變。2021 牛市熱門為 DeFi 協議、NFT/遊戲、Web3 消費應用,2023–2024 年資本轉向 核心基礎設施、金融底層(穩定幣、託管)及 RWA、AI+加密等新主題。數據清楚顯示 2023–2025 年 主類別 吸引資本的變化:

CeFi

2023 年 CeFi 因 FTX 事件跌至谷底:多數融資為困境輪,賽道份額急減,從 2021 年頂流跌至末位。2024 年在亞洲 / 中東合規交易所及 2024 年底美國國會轉向帶動下,開始溫和復甦。2025 年 CeFi 重返市場,出現多個 標誌性輪次,尤以 Binance 融資 20 億大幅拉高上半年總額。排除此極端值,CeFi 體量仍小於 DeFi,但復甦趨勢明顯,資金集中於 合規、機構型交易所。如 EDX 2023 年融資 8500 萬,市場低迷期仍獲投。整體看,CeFi 於 2023 年觸底,2024–2025 年隨合規驅動逐步回升。

DeFi

2020–2021 年熱潮後,DeFi 於 2022–2023 年隨代幣價格下跌降溫,但仍為核心賽道。2023 年資金集中於 基礎設施型 DeFi(DEX 聚合、流動性、風險工具),投機型代幣退潮。2024 年敘事轉向 真實收益及 傳統金融融合,推動 DeFi/金融基礎設施成為多份市場報告中 最受資助類別。2025 年動能加速:DeFi 相關新創 2025 上半年融資 62 億,居各賽道之首,由穩定幣發行方、機構 DeFi、金融基礎設施帶動。合規與營收型協議需求上升(衍生品、KYC 池),單筆金額放大。2023–2024 年 DeFi 以小額輪主導交易數,大額輪 2025 年才回歸,部分因穩定幣大額交易。Pantera、Dragonfly、Multicoin 等基金持續看好 2026 年。

基礎設施

基礎設施 2023–2025 年始終為高融資賽道。2023 年應用熱度消退,資金轉向 L1、L2 擴容、跨鏈、開發工具。2024 年延續強勢,基礎設施 /Web3 於 2024 年 Q4 季增 33.5%,涵蓋 53 筆交易、59200 萬(占資本 16%),資本與交易數均居第二。2025 上半年進一步加速:L1/L2 生態融資約 33 億,基礎設施僅次於 DeFi。挖礦板塊回歸:2025 Q2 單筆 3 億挖礦融資令「挖礦」當季居首,AI 算力需求推波助瀾。主題逐年演變——2023:擴容 /zk-rollup;2024:模組化 /app 鏈;2025:身份、合規、現實世界融合。基礎設施輪次大、估值高,2026 年仍為基石。

支付與穩定幣

2023–2025 年支付與穩定幣成為重點賽道,現實應用價值凸顯。2022 年動盪後,穩定幣成為最具規模化潛力應用:2024 Q4,穩定幣企業獲總融資 17.5%,Tether 大額融資帶動。資本隨後流向 資產支持型穩定幣、支付通道、跨境基礎設施(如 Circle 收購 Elements、Ripple 生態投資)。2025 上半年,穩定幣 / 支付網路吸引 約 15 億,反映採用率提升與收益驅動需求。VC 支持 嵌入支付錢包、商戶整合、合規處理商及 新興市場發行方。

AI x Crypto

AI 與加密融合 2023–2025 年成為新興敘事。2023 年早期輪規模小(Fetch.ai、SingularityNET 及部分種子項目)。2024 年 AI+區塊鏈受關注但規模尚小,融資對象包括 ChainGPT、AI 市場、去中心化算力。2025 年初爆發,約 7 億融資,首次實現有效資本輪回。代表交易有 Gensyn 融資 4300 萬(去中心化算力)及多個 AI 驅動交易 / 安全平台。雖然 2024 年散戶熱炒 AI Meme 代幣,VC 資金更關注 算力、自動化、Agent 系統及去中心化 AI 基礎設施。2025 年,AI+Crypto 從 2022 年幾乎為零成長為 約 7 億細分賽道,2026 年有望進一步擴張。

RWA(現實世界資產)與資產通證化

RWA 通證化於 2024–2025 年成為跨賽道核心敘事。2023 年尚處早期:Maple Finance 轉向 RWA 借貸,多個試點項目啟動。2024 年動能增強,項目融資用於債券、國債、ETF 通證化(如 Ondo 融資 1000 萬、Matrixdock、Backed Finance)。2025 年 RWA 成為 核心風險投資主題,推動 DeFi/金融基礎設施發展。2025 上半年 62 億 DeFi/基礎設施融資多源自 RWA 相關新創:穩定幣發行、資產通證化基金、合規借貸池、真實抵押收益產品。雖然數據源很少將 RWA 單獨列類,但其已是 增長最快、最具機構化潛力的垂直領域,2026 年有望持續擴張。

中介軟體及其他

中介軟體(開發者 API、索引、合規工具)2023–2025 年規模雖小但穩定。安全 / 合規新創於 2025 上半年吸引 約 12 億,受企業需求與監管驅動。開發者基礎設施(算力 / 儲存:Filecoin 生態、Akash 等)獲適度關注。社交 /Web3 社交有個別亮點(Farcaster 融資 3000 萬、friend.tech 仿盤),但缺乏大規模產品市場契合度,交易占比有限。

娛樂(Web3 社交、NFT、遊戲)

2021 年曾為主流賽道的 NFT/遊戲,2023 年隨炒作退潮而崩潰。2023–2024 年多數 VC 避開該領域,報告顯示遊戲 / 元宇宙 /NFT「未獲顯著關注」。但 2024 Q4 出現誤導性激增:Web3/NFT/遊戲 以交易數 22% 居首,融資額 約 77100 萬(占資本 21%),幾乎全由 Praxis 5.25 億超大輪 貢獻。2025 上半年該賽道回歸常態,約 6 億(占總額 5%),以早期為主。許多團隊選擇代幣融資而非股權,進一步降低 VC 可見度。2025 年興趣略有回升(遊戲品質提升、NFT 基礎設施增強),但主流 VC 仍持保留態度。交易數高、資本占比低,典型 「驗證期」。

賽道趨勢明顯輪換:

- 2023: 基礎設施與中介軟體主導稀疏融資,投資人避開消費型應用。

- 2024: 穩定幣與金融基礎設施爆發,基礎設施與 Web3 次之,娛樂賽道持續低迷。

- 2025:「硬核」賽道——DeFi(尤其 RWA/穩定幣)與 基礎設施(L1/L2)吸收 2025 年上半年近 75% 融資,娛樂(NFT/遊戲)降至 5% 以下。AI、RWA、安全 / 合規成為重要新成長點。

- 資本雖集中於少數強勢賽道,可投領域更廣。更多細分——隱私、身份、AI、去中心化物理網路——獲得融資,體現加密 VC 生態成熟與多元。

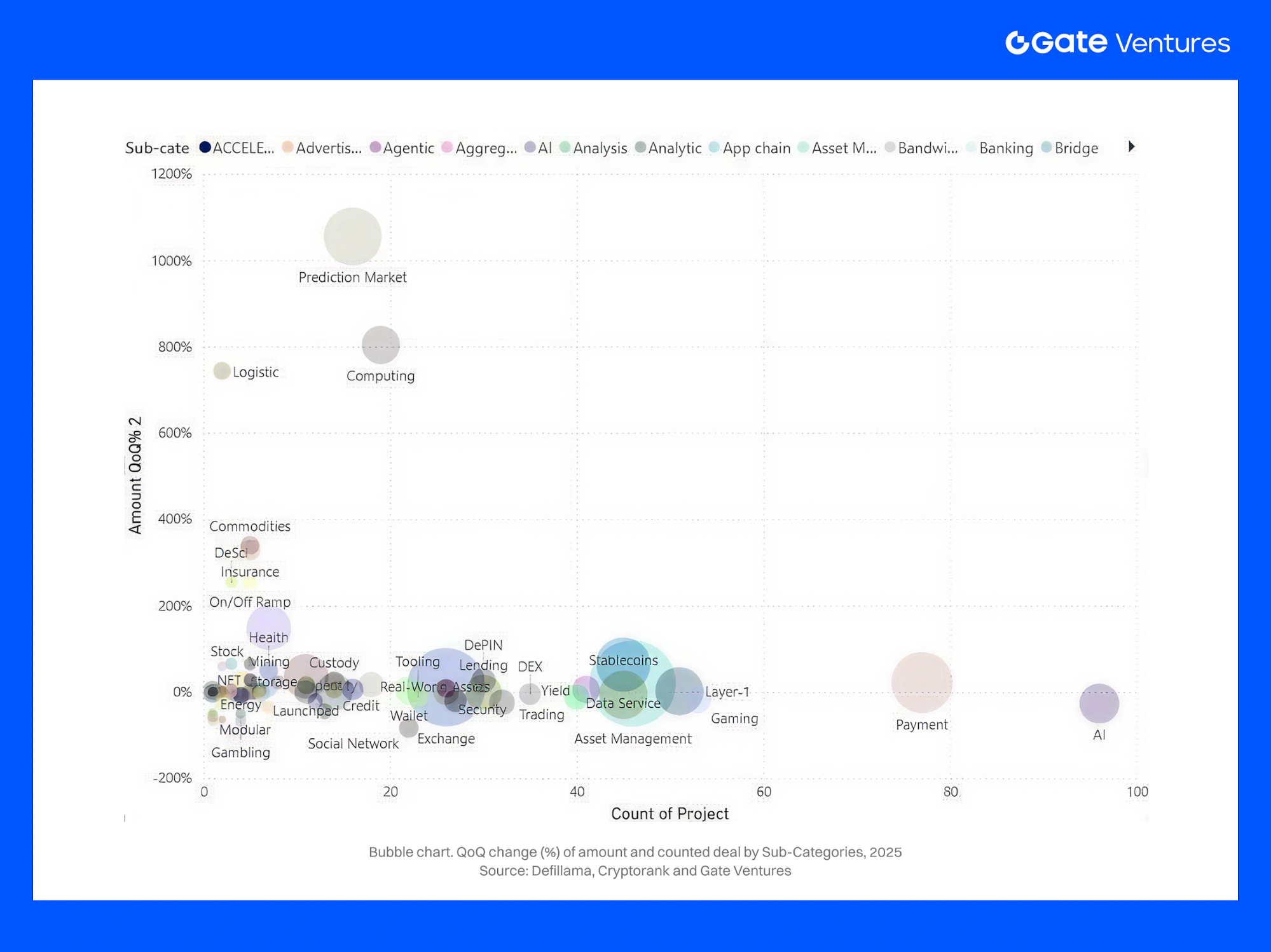

4.2. 子類別與新興敘事

2023–2025 年子賽道資金流向集中於少數主導敘事,而非全市場均攤。20 大垂直領域共募資 335 億,其中僅 五大類——交易所、資產管理、支付、Layer-1、預測市場——吸收 53%。融資總額自 2023 年 61 億降至 2024 年 36 億,2025 年隨後期及超大額輪回歸激增至 200 億。

交易所、Launchpad 與交易

2023–2024 年 FTX 事件後,交易所融資近乎消失,2025 年強勢反轉:2025 年交易所融資 51 億,87%為後期或未披露輪。Launchpad 及交易平台 2023–2025 年再募 20 億,2025 年占 15 億 +,多為後期(5000 萬–1 億 +)。整體「交易堆疊」(交易所 +Launchpad+ 交易 + 資料)自 2023 年 6 億、2024 年 4 億激增至 2025 年 78 億,由合規 CEX、代幣發行基礎設施、資料服務商再融資推動。2025 年,投資人重回中心化流動性樞紐——但前提是合規與許可。

資產管理、託管、收益與 RWA

資產管理為 第二大子類別,2023–2025 年募資 43.5 億,2025 年單年 38 億。其中 60%為後期,體現規模化管理者建構 CeDeFi/RWA 組合;20%為種子輪,顯示新管理人持續湧現。

託管募資 4.8 億,收益協議 2.7 億,RWA 平台 6.2 億,早期 / 後期均衡。此集群融資 2023 年 13 億→2024 年 5 億→2025 年 46 億,隨國債通證化、信用基金、收益型穩定幣由試點轉向分發。投資人日益將 資產管理 + 託管 +RWA 基礎設施視為鏈上機構投資組合的結構性押注。

安全、託管、借貸與信貸

- 安全 / 合規中介軟體始終關鍵,2023–2025 年募資 4.9 億,47%為後期、23%為早期,2025 年加速(2.5 億),受駭客與反洗錢需求驅動。託管(如前)高度後期化(70%),反映機構級服務商整合。

- 借貸 / 信貸募資 7.3 億:2023 年 2.4 億→2024 年 1.6 億→2025 年 3.3 億。階段分布特殊——13% 後期、35% 早期、37% 未披露,與 2022 年 CeFi 爆雷後重建、聚焦 RWA 或低抵押信貸實驗相符。

支付、穩定幣與資料服務

- 這些已成核心基礎設施類別。支付 2023–2025 年募資 30 億,2025 年 23 億,63%為後期。穩定幣平台 19 億,自 2023 年近零成長至 2025 年 16.5 億,同樣以後期為主。

- 資料服務募資 17 億,65%+為後期,2025 年 12 億,分析、預言機、風險引擎已成支付、信貸、RWA 發行底層。

- 支付 + 穩定幣 + 資料 2023 年 7 億增至 2025 年 52 億,市場已在資助 價值轉移 + 資訊轉移基礎設施,而非僅交易場所。

預測市場與 InfoFi

- 2025 年爆發性賽道。預測市場 2023–2025 年募資 26.8 億,全部在 2025 年。75%為早期,其餘為後期 / 未披露,反映一兩筆超大額(5 億 +)合規 Kalshi 類交易所,以及大量早期 InfoFi(訊號、標籤、研究市場)。

- 預測市場由小眾博彩轉向 資訊基礎設施,為宏觀、信貸、治理風險定價提供底層,VC 信心隨之回升。

Layer-1、挖礦、算力與基礎設施

- L1 鏈募資 27.1 億(2023–2025 年):2023 年 6.5 億→2024 年 7.5 億→2025 年 13 億。48%為早期,25%為後期 / 未披露。投資人仍看好新執行環境,但要求生態更快落地。

- 挖礦 / 算力基礎設施 23.8 億:2023 年 11 億→2024 年近零→2025 年 12.8 億。74%為後期,反映 BTC 工業級挖礦、能源、主權 / 基礎設施投資人主導。

- 純「算力 /DePIN GPU 網路」規模小(5000 萬),以種子 / 早期為主,尚未規模化。

AI、遊戲、錢包與消費體驗

- AI 為交易數最活躍子類別:2023 年 30+ 筆→2024 年 40+→2025 年 70 筆,總募資 20 億。階段分布:20% 種子、33% 早期、25% 後期、20% 未披露,涵蓋 Agent 基礎設施至後期平台。

- 遊戲 2023–2025 年募資 15.4 億,自 2023 年 7.4 億降至 2024 年 4.2 億、2025 年 3.8 億,以種子 / 早期為主,未披露占比高。錢包募資 9.4 億,2023 年前置,2024 年下滑,2025 年溫和回升。身份工具 4.5 億,各階段均有分布。

- 消費體驗已不再驅動週期,身份、密鑰管理、AI 助手悄然崛起。隱私融資穩定(如 Aztec 融資 1 億及多筆早期 ZK 基礎設施)。託管 / 安全 / 合規合計至 2025 年 12 億,反映機構合規需求激增。

4.3. 小結

子類別視角強化 2025 年週期核心特徵:資本高度集中於合規交易所、資產管理、支付與穩定幣基礎設施、預測市場及重資產基礎設施(L1、挖礦、資料)。這些領域吸收絕大多數後期及超大額融資;AI、身份、InfoFi 則作為更自動化、資料驅動金融堆疊的早中期布局。消費型(遊戲、NFT、SocialFi)雖持續存在,已不再主導股權結構。

市場分化明顯。高確定性、營收驅動垂直領域——穩定幣 /RWA、L1/L2 基礎設施、交易所基礎設施、合規 / 安全——獲最大資金支持,而 2021 年週期的投機敘事僅獲有限關注。資本已由炒作轉向功能性、合規、機構級基礎設施。

隨著 2026 年臨近,考驗在於這些新獲資基礎設施——支付、穩定幣、RWA 平台、預測市場、合規 CEX/CeDeFi 場所——能否轉化為持續交易量與手續費收入。投資人日益期待更深現實世界融合、核心基礎設施持續擴容、AI 成熟度提升,部分生態(如 Solana)有望受益。主流敘事已明確轉向實用型、基礎性加密基礎設施。

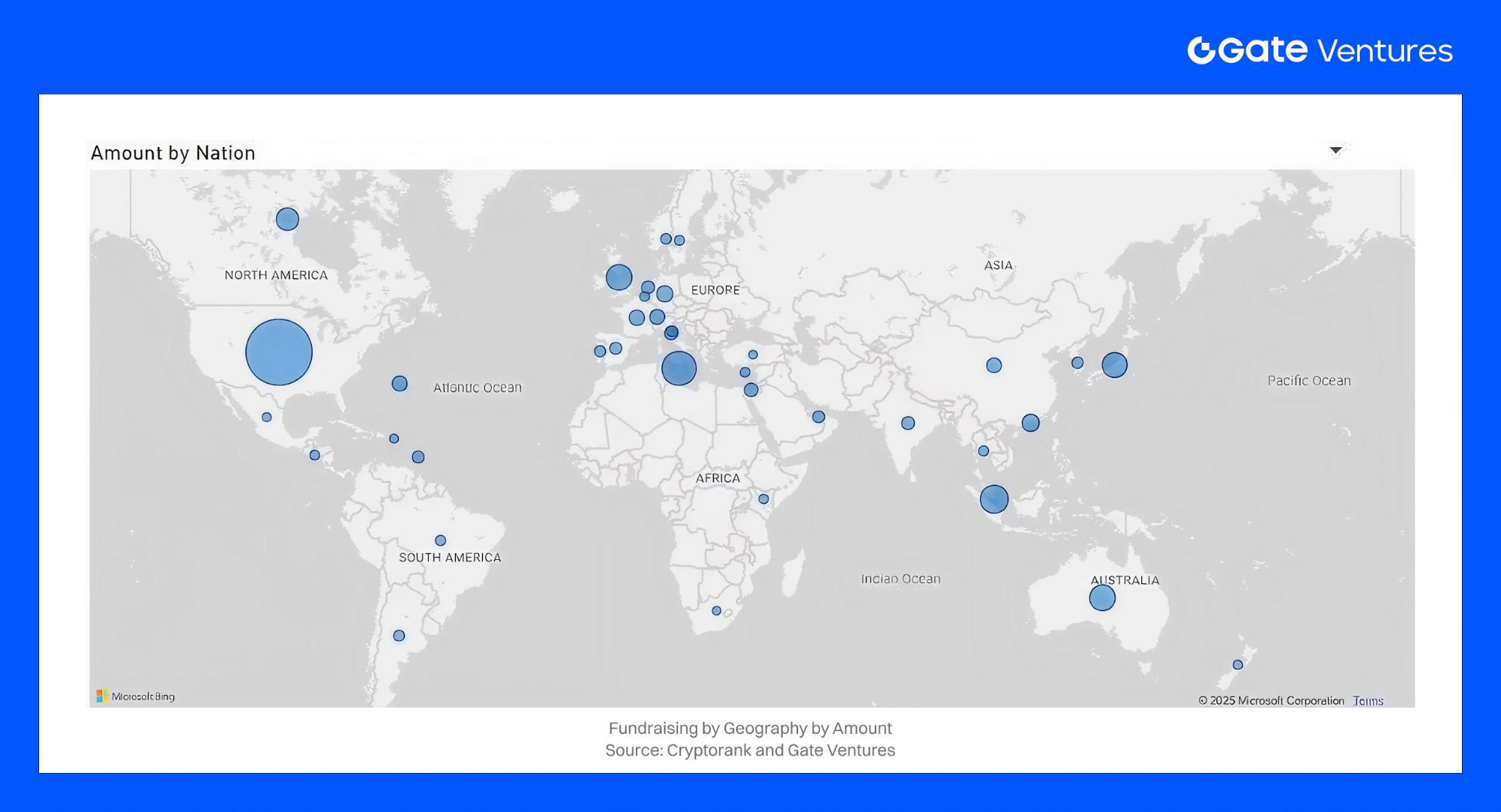

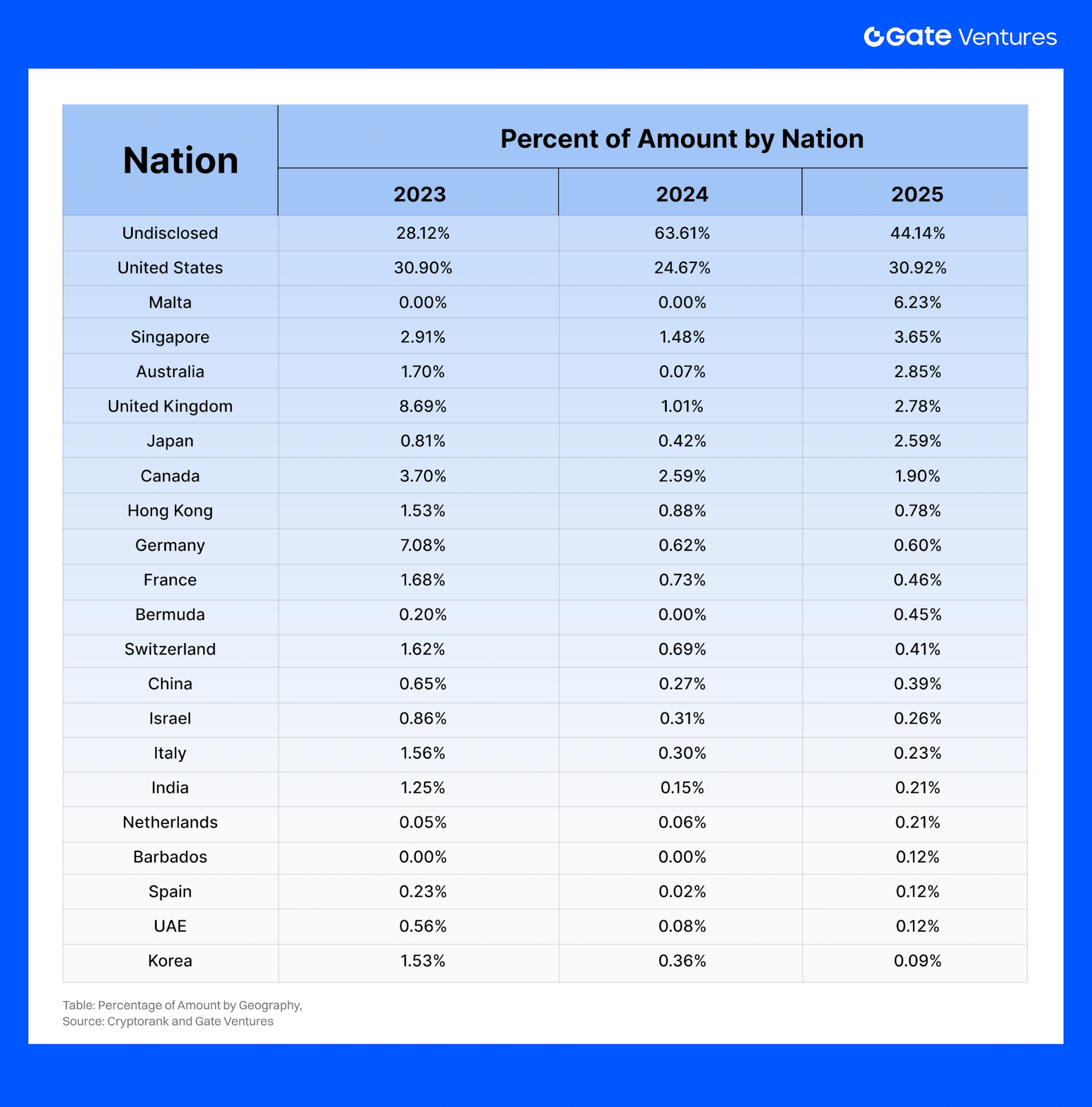

5. 按地區募資

2023–2025 年加密風險投資地理分布 日益多元,但 美國仍為最大投資中心。受美國監管不確定性及其他國家積極政策推動,交易活動 逐步去中心化。主要地區趨勢包括:

美國

美國仍是最大加密 VC 中心,但主導地位正逐步減弱。2023 年美國新創占 全球活動 30%+,交易數約 24%。2024 年,資本約 25%、Q4 交易數約 36%。

2025 年 美國占 資本 31%、交易數 41%。2025 Q1 短暫下滑,主因 Binance20 億馬爾他輪拉高全球總額。展望未來,美國仍將是絕對最大市場——ETF 資金流入與法規明朗支撐——但 占比將隨亞洲、歐洲加速而緩降。

亞洲(新加坡、香港、日本、韓國)

亞洲影響力 2023–2025 年大幅提升:

- 新加坡:交易數始終全球前三(2024 Q4 約 9%,2025 Q2 為 6.4%),資本占比穩定(3–4%)。

- 香港:推出牌照後激增,2024 Q4 吸引全球資本 17%,僅次美國;交易數雖小(2–3%),但受 HashKey 5 億等大額輪帶動。

- 日本:2025 Q2 資本全球第三(4.3%),由大型企業區塊鏈項目推動。

- 韓國:遊戲 / 消費加密領域活躍。

2025 年,亞洲整體占全球加密 VC 資金 20–30%,較數年前 10–15% 明顯提升,受 CeFi 中心、遊戲生態、Fenbushi、HashKey、Yzi Labs 等基金推動。

歐洲(英國、歐盟)

MiCA 出台後,歐洲動能強勁,監管明朗度罕見。

- 英國:2025 Q2 全球資本 22.9%,僅次美國,交易數全球第二(8%),倫敦致力加密中心。

- 歐盟多地崛起:

- 法國(Binance 歐盟總部、Ledger 融資 1 億)

- 瑞士(2025 Q2 交易數 3.7%;多家 L1 基金會所在地)

- 德國(合規加密金融產品)

- 葡萄牙(對創辦人友善)

歐洲現已占全球 VC 流向重要份額,主辦主要 DeFi 團隊(如 Aave)及頻繁 A/B 輪。2024 年起 MiCA 全面生效,地區有望持續成長。

中東及其他地區

中東正迅速崛起為加密友善資本中心。阿聯酋持續吸引交易所與 Web3 團隊,主權財富基金支持。典型案例:阿布扎比 2023 年主導 Rain 融資 2.5 億。地區占比仍 低於 5%,但持續提升。

拉美與非洲零售採用率高但 VC 體量小,種子輪多聚焦匯款與金融科技(Ripple、Bitso、YellowCard)。部分團隊採「全球 / 遠端優先」模式,降低地域歸屬感。

未披露地區

部分輪次未披露地域——DAO、遠端或隱身項目。2023–2025 年監管趨嚴,愈多團隊選擇新加坡、英屬維京、阿聯酋等合規中心。

小結

2025 年,加密 VC 配置已明顯向 多極化發展。

- 美國仍為最大中心,但全球占比緩降。

- 亞洲(新加坡 / 香港 / 日本)及 歐洲(英國 / 瑞士 / 歐盟)交易數與資本占比顯著提升。

- 地理集中度下降,反映生態系統全球化。

- 若趨勢延續,2026 年或將更均衡:美國 40%、亞洲 30%、歐洲 20%、其他 10%,投資人日益不受地域限制,全球布局團隊。

6. 投資人行為與頭部投資機構(2023–2025)

投資人行為(2023–2025):誰在實際投放資本?

市場結構:基金數量減少,投資更集中

2021–2024 年,美國活躍 VC 機構數減少逾 25%(8300 家降至 6200 家),LP 資金集中於少數大型品牌。金融時報、Crypto VC 均顯示同一趨勢:總融資自 2022–2023 年低谷回升,但資本 愈發集中於少數加密原生與跨週期核心投資人。

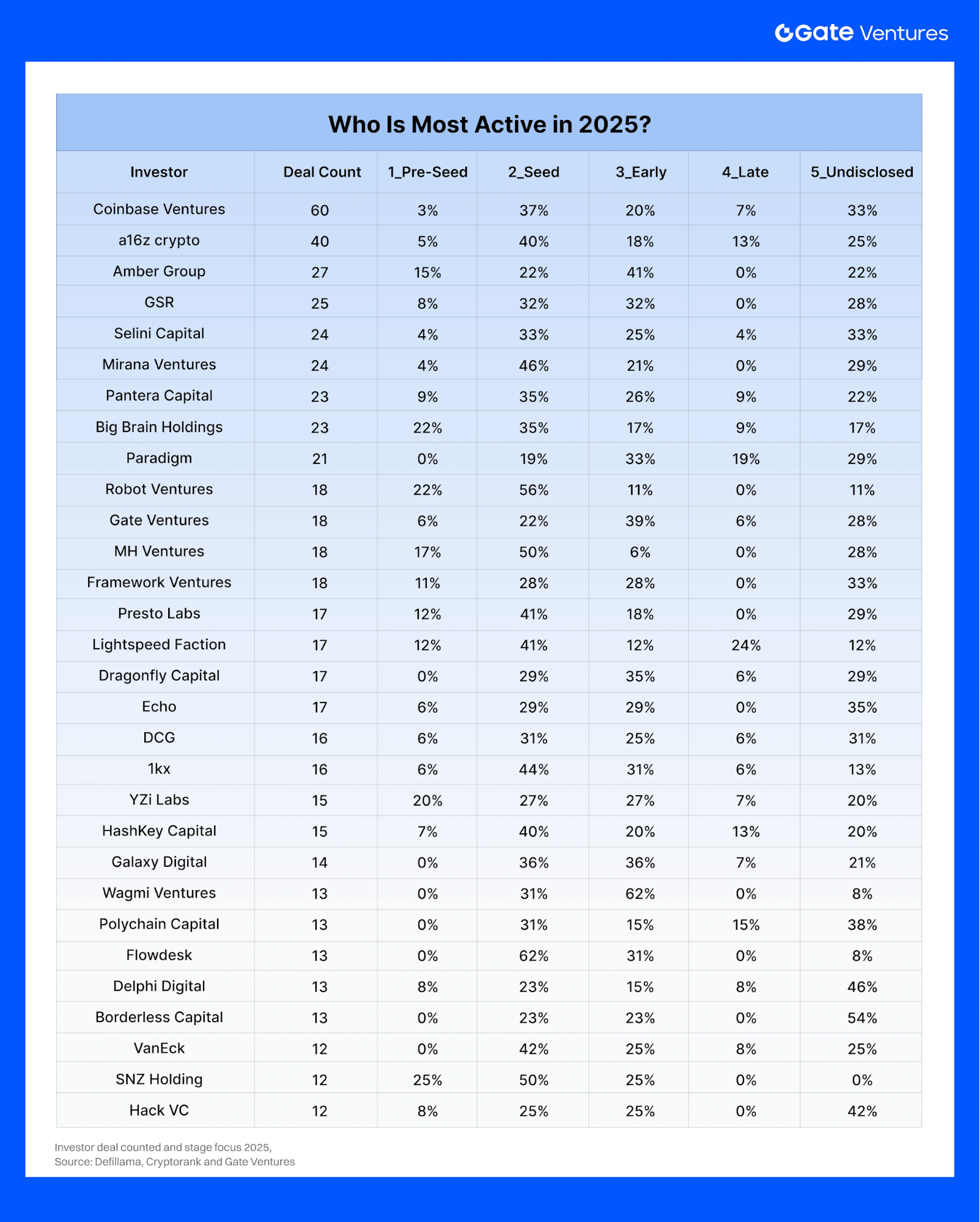

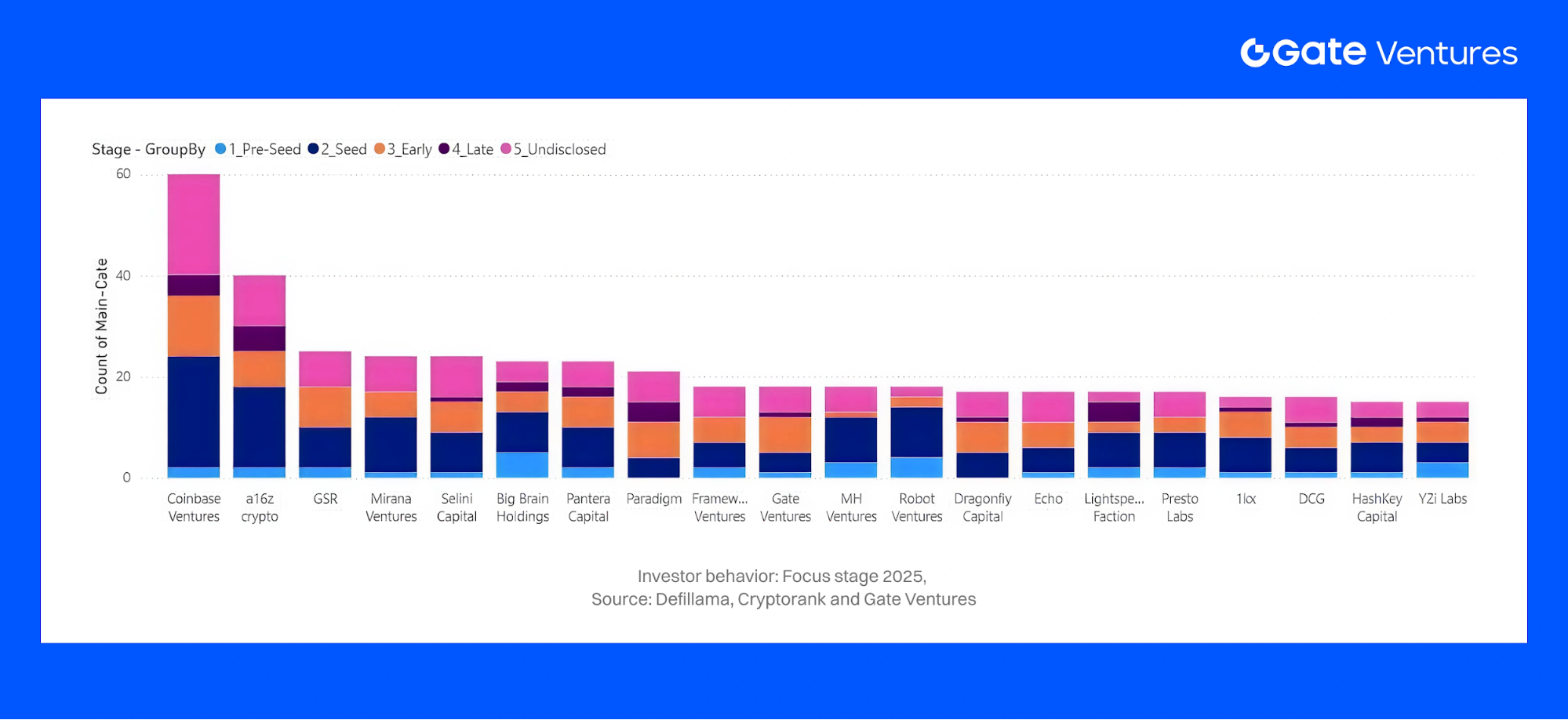

在此收緊市場下,2025 年 Q3 頭部投資人涵蓋全年交易 32%。Coinbase Ventures 以 2025 年前 9 個月 60 筆交易穩居最活躍基金。2021 年「遊客型」投資人已消失——2025 年屬真正有信仰的專業加密 VC。

2025 年誰最活躍?

本表揭示 2025 年三大現象:

- Coinbase Ventures、Big Brain Holdings、Yzi Labs(Binance Labs)交易量極高,尤以早期輪為主。

- Pantera、Polychain、Paradigm、Dragonfly、Multicoin、Framework 構成「重量級」陣營:多基金平台、經驗豐富、主導比例高,能於 A 輪及成長輪開出大額支票。

結合數據集與公開排名,2025 年最活躍投資人群包括:

- 早期生態放大器:Coinbase Ventures、Big Brain Holdings、1kx、YZi Labs 及鏈生態基金(Solana Ventures、Polygon 等)。

- 全堆疊加密 VC:a16z crypto、Paradigm、Polychain、Pantera、Dragonfly、Multicoin、Framework、Gate Ventures。

- 戰略型企業 / 傳統金融新入場者: 銀行系或企業型載體(渣打 / 合資、支付公司、金融科技),有選擇地參與後期或戰略性項目。

階段行為:從早期主導到槓鈴型市場

2025 年格局逆轉。融資 45.9 億,414 筆交易,後期輪吸收 56% 資本,早期輪占 44%。2025 Q2 單季 31 筆超過 5000 萬輪,100 萬以下小額支票減少,顯示大額更集中、市場更成熟。

階段轉變

2023–2024:

- 種子 /A 輪主導

- 大量小額輪

- 成長資本極少

2025: 明顯 槓鈴結構:

- 頂級早期基金(Coinbase Ventures、Big Brain、1kx、YZi Labs、Framework、Pantera)持續支持 Pre-Seed/Seed

- 成長資本強勢回歸 CeFi、RWA、交易基礎設施、L1/L2,出現 5000 萬–5 億 +輪

數據集同樣顯示:2025 年前 9 個月,早期輪仍占 交易數 60%+,但後期輪吸收 37–40% 資本(2023–2024 年僅十幾個百分點)。Q3 更因超大額交易(交易所、挖礦 /AI 算力、合規預測市場)被推高,常見傳統金融與主權基金參與。

賽道與投資邏輯:誰支持什麼?

2023–2025 年,頭部投資人賽道偏好高度集中於少數結構性敘事:

1. 交易、CeFi 及 CeDeFi

交易及 CeFi/CeDeFi 始終主導,單季 45.9 億中 21 億流向此領域。超大額輪包括 Binance 20 億、Revolut 10 億、Kraken 5 億,獲 Pantera、Paradigm、Polychain、Dragonfly 等巨頭及企業 / 主權基金共同投資。

Gate 數據同樣顯示:CeFi/交易為 Binance、YZi Labs、Coinbase Ventures、OKX Ventures 等核心關注,戰略部署以強化交易所生態與流動性網路。

2. DeFi、鏈上信貸與結構化收益

頂級加密原生基金——1kx、Framework、Polychain、Dragonfly、Pantera、Multicoin——深度布局 DeFi:永續、再質押、RWA、信貸。這些投資人不僅提供早期資金,亦常參與代幣與治理架構設計,實質塑造新興鏈上金融體系。

3. 基礎設施、ZK 與互操作性

Paradigm、a16z crypto、Polychain、Gate Ventures、Dragonfly 持續主導 L1/L2、ZK、資料可用性、跨鏈投資。2023–2024 年部署較謹慎,2025 年重回高信心基礎設施押注——先進 ZK 系統、AI 協議、互操作層、合規合成 / 預測市場——此類領域技術與監管門檻高,護城河深。

4. RWA、CeDeFi 與通證化收益

Pantera、Framework、1kx、Polychain、Dragonfly 及銀行系戰略投資人日益聚焦 RWA 發行方、CeDeFi 管理人、國債通證、信用基金、收益型穩定幣。此領域自 2024 年起加速,反映機構對合規、收益型鏈上產品需求,連結 Web2 與 Web3。

5. AI x Crypto、消費、遊戲

Coinbase Ventures、Big Brain Holdings 等早期專家主攻消費 / 遊戲 /AI 賽道,尤其在 Solana 生態。關注點融合消費體驗、Agent AI 系統、Web3 工具、早期 InfoFi/ 預測等——高試驗性,但單筆金額低於基礎設施或 CeFi。

2025 vs 2023–2024:投資者行為有何實質轉變?

集中 vs 分散:2021–2022 年數百家泛行業基金湧入加密。2023–2024 年資金溫和回升(101 億→136 億 ),但大多數泛行業基金退出。2025 年上半年已超 160 億,市場由 30–50 家加密原生基金 (Coinbase Ventures、YZi Labs、Big Brain、1kx、Polychain、Pantera、Dragonfly、Multicoin、Gate Ventures、Framework)主導,控制大量交易流。

階段結構:2023–2024 年早期主導:85% 資本流向早期,僅 15% 投向後期。2025 年 後期輪強勢回歸,56% 資本流向後期,推動交易、CeFi、挖礦 /AI 基礎設施、合規市場超大額輪。

賽道傾向:

- 2023: 基礎設施、DeFi、L2 引領,生態在 FTX 後重建。

- 2024:RWA、再質押、基礎設施持續強勁;早期鏈上信貸與 AI x Crypto 出現在種子組合。

- 2025: 配置轉向 交易 /CeFi、CeDeFi 管理、RWA、鏈上信貸、穩定幣 / 外匯基礎設施、ZK+ 跨鏈基礎設施、DePIN、InfoFi/ 預測市場 ,各基金分工明確。

核心結論

2023–2025 年,加密 VC 行為顯著成熟。2021 年 FOMO 周期已終結,投資者更重基本面:營收、單元經濟、合規架構(KYC、託管)、現金流對齊的代幣設計。市場由 少數紀律嚴明的加密原生基金 (Coinbase Ventures、YZi Labs、Gate Ventures、Big Brain Holdings、1kx、Polychain、Pantera、Paradigm、Dragonfly、Multicoin、Framework)主導,後期輪有少量機構回歸。

投放更 高信心且選擇性強 :更大資本投向更少但更強團隊,主題聚焦 CeDeFi、RWA、穩定幣 / 外匯、DeFi 基礎設施、AI 相關系統。早期聯合體持續孵化底層協議,後期超大額輪更多保留給合規交易所、預測市場、機構資產管理人。

「撒網賭運氣」時代已終結。挺過 2022–2023 年低谷的基金現已引領行業,其與傳統金融資本的同頻投資邏輯,將深刻影響 2026 年前後配置格局。

7. 結構性驅動因素與 2025–2026 年敘事展望

2025 年募資趨勢由何驅動,投資者押注哪些未來敘事?

一系列 結構性力量 ——監管進展、宏觀變化、技術突破、用戶需求演進——共同塑造上述格局。這些因素也決定了 VC 在 2026 年前後 聚焦的市場敘事 。以下為主要驅動與新興敘事:

宏觀與監管→資本輪動

2025 年融資格局清晰反映監管、宏觀與產品成熟度的共振。新加坡、香港、歐盟率先明晰規則(後續美國 ETF 與政策轉向),資本流向合規要求高的賽道——託管、CeDeFi、支付、RWA——並重啟機構級後期輪。

利率見頂、流動性穩定後,投資者風險偏好上升,交易數減少但單筆金額增大,集中於政策清晰、宏觀順風、機構分發交匯的垂直領域。

基礎設施成熟→資本上移棧頂

2025 年,以太坊 L2、新 L1/app 鏈、模塊化棧、生產級中間件解決早期周期瓶頸。基礎設施融資分為:

- 擴容型基礎設施 (後期 L1/L2、挖礦、算力、數據)

- 前沿型基礎設施 (ZK、鏈上 / 鏈下、互操作)

基礎設施「足夠好」後,資本上移至交易所、資產管理、支付、RWA、預測市場——這些層將擴容能力轉化為真實用戶與營收。上述五大子賽道吸收 2023–2025 年 50% 總融資。

產品市場契合度:穩定幣、RWA 與信息市場領先

2025 年,PMF(產品市場契合度)成為決定性因素。• 穩定幣 / 支付 :全球 PMF 最強,多筆後期超大額輪。• RWA/ 結構化收益 :國債通證、信用、商品由試點轉向分發。• 預測市場 /InfoFi:作為核心市場基礎設施而非投機工具。與此同時,PMF 低的領域(元宇宙、分叉、代幣優先社交)資金消失;遊戲 /NFT 融資轉向工作室與基礎設施。2026 年融資門檻:真實用戶、真實營收、真實留存。

機構化與 CeDeFi 融合

2025 年資本棧高度機構化。大型加密原生基金、銀行、主權基金、企業主導最大額支票——主要投向合規交易所、資產管理、託管、支付、挖礦、預測市場。

偏好股權結構、合規基礎設施、RWA/CeDeFi 產品,與現有金融分發體系對接。IPO 與併購回歸,後期資本流向 CeDeFi,持牌機構結合 CeFi 規模與鏈上結算。

2026 年,後期活動將集中於 CeDeFi、RWA、穩定幣 / 支付、合規信息市場,早期資金則繼續布局 AI、ZK、DePIN 及下一代基礎設施。

2026 年主導敘事

Gate Ventures 願景:

https://medium.com/@gate_ventures/gate-ventures-vision-2026-five-frontier-forces-reshaping-the-global-flow-of-value-compute-and-a1e95880d103

展望:更高質量、敘事驅動的增長階段

綜合上述驅動,2026 年展望 謹慎樂觀 且 明確偏向高質量 。2023–2024 年是生存與資產負債表修復,2025 年是信心重建與核心基礎設施再資本化,2026 年將是 務實增長年 :

- 總融資有望超 2025 年,但 將持續集中於更少、更大、機構主導的交易 。

- 新增資金更可能投向 CeDeFi、RWA、收益優化、支付 / 外匯基礎設施、合規交易所、預測市場、合規 / 身份基礎設施 ,而非投機性消費應用或不可持續代幣經濟。

- 圍繞 AI Agent、BTC 生態擴展、DePIN、去中心化社交 的敘事將推動早期試驗,但資本將偏愛與核心金融棧緊密結合的項目,而非純粹炒作。

對基金與 LP 而言,這一環境更重 主題清晰與嚴謹風控 :理解各子賽道所處監管、宏觀、基礎設施棧位置,合理配置風險敞口,將敘事視為 資本配置框架 而非營銷噱頭。若監管與宏觀環境保持積極,2023–2025 年對穩定幣、CeDeFi、RWA、預測市場、合規基礎設施的布局有望成為下一輪加密風險投資擴張的主幹。

參考資料

- 上述分析基於 Gate Ventures 內部融資數據庫(2023–2025 年交易),輔以行業報告、數據服務商與新聞

- Defillama 融資數據,https://defillama.com/raises

- Cryptorank 融資數據,https://cryptorank.io/funding-rounds?rows=50

- 美國風險投資機構數量下降,資金集中流向科技巨頭,https://www.ft.com/content/7a787423-9466-4e55-8c0e-8811cfe44dd3?utm\_source=chatgpt.com

- 10 大加密 VC 分享 2025 年融資展望 | The Block, https://www.theblock.co/post/331586/crypto-vc-funding-outlook-2025

- 2025 年加密風險投資統計數據 • CoinLaw, https://coinlaw.io/crypto-venture-capital-funding-statistics/

- 2025 年 Q3 加密 / 區塊鏈風險投資報告 | Galaxy, https://www.galaxy.com/insights/research/crypto-blockchain-venture-capital-q3

- 加密風險投資「反彈」顯示關注「成熟」團隊:PitchBook - Blockworks, https://blockworks.co/news/q4-deal-values-jump

- 2025 年 Q3 加密融資現狀 - Messari, https://messari.io/report/state-of-crypto-fundraising-q3-2025https://x.com/MessariCrypto/status/1978816859957825711

- 預測市場 Kalshi 以 110 億估值完成 10 億融資, https://finance.yahoo.com/news/prediction-market-kalshi-raises-1b-052047519.html

- 2025 年 Q1 加密風險投資現狀 - CryptoRankc, https://insights4vc.substack.com/p/2024-crypto-venture-capital-trends

關於 Gate Ventures

Gate Ventures 是 Gate.com 旗下的創投部門,專注於投資去中心化基礎設施、中間件及應用,助力 Web3.0 時代全球變革。Gate Ventures 與全球行業領袖協作,支持具備創新理念與能力的優秀團隊和初創企業,推動社會與金融互動模式重塑。

Website | Twitter | Medium | LinkedIn

免責聲明

此處內容不構成任何要約、招攬或推薦。在做出任何投資決定前,您應始終尋求獨立的專業建議。請注意,Gate Ventures 可能限制或禁止來自受限地區的用戶使用全部或部分服務。更多信息請閱讀其適用用戶協議。

分享

目錄

相關文章

鏈上 TCG 如何引領下一個 20 億美元市場:產業格局解析與估值前景

深度研究:前景分析——美聯儲結束量化緊縮時機及其對加密市場潛在影響

Gate Ventures 本週加密貨幣回顧(2025 年 9 月 22 日)

Gate Ventures 宣布投入 2000 萬資金,支持 BNB Incubation Alliance BIA

Gate Ventures 每週加密市場回顧(2025年9月29日)