Biên | Sleepy.md

Vào tháng 4 năm 1976, ba người đàn ông đã ký vào thỏa thuận hợp tác của Apple trong một gara ở California. Mười hai ngày sau, một trong số họ rời khỏi liên doanh. Nếu anh ta không rời đi, khi vượt qua nửa thế kỷ dài dằng dặc đến tận hôm nay, 10% cổ phần trong tay anh ta sẽ có giá trị lên tới 400 tỷ USD. Số tiền này đủ để anh ta mua trọn đế chế dầu mỏ của nửa Trung Đông, hoặc để trên bảng xếp hạng Forbes—đè bẹp Elon Musk bằng cách “hạ gục” hai lần.

Tên người đàn ông đó là Ronald Wayne. Khi đại chúng bàn về lịch sử 50 năm của Apple, họ luôn có thói quen thần thánh hóa sự kiên trì của Steve Jobs và Steve Wozniak, rồi tiện thể chế giễu sự hèn nhát và thiển cận của Wayne lúc đó khi bán cổ phần chỉ với 800 USD.

Nhưng Wayne khi ấy 41 tuổi, là người trưởng thành duy nhất trong ba người—có công việc đàng hoàng, có tài sản, thậm chí có gia đình. Còn Jobs lúc đó thà mang mọi thứ đi thế chấp để vay tiền mua linh kiện. Wayne nhìn người trẻ tuổi đó—tóc dài, ánh mắt trơ ra—trong lòng chỉ có bất an. Vì nếu công ty phá sản, theo luật hợp danh thời bấy giờ, các chủ nợ sẽ bỏ qua hai “cậu nhóc” trắng tay kia, rồi hợp pháp lấy đi tất cả mọi thứ mang tên Wayne: từng chiếc xe, từng căn nhà và cả từng đồng tiền tiết kiệm.

Việc Wayne rời khỏi, là cách tính toán lý trí của một người bình thường khi đối mặt với “mức độ không chắc chắn cực đoan”. Anh ta trốn quay về cuộc sống an toàn của chính mình.

Wayne rời Apple vì sợ rủi ro, và điều trớ trêu của lịch sử ở chỗ: trong 50 năm tiếp theo, Apple lại “sống” như một Wayne khác.

Bề ngoài công ty hô vang “Think Different”, nhưng bên trong lại cực kỳ ghét rủi ro. Wayne vì ghét rủi ro mà rời Apple; từ đó về sau, thiên tài lo bịa ra thần thoại, còn hệ thống thì lo nghiền nát sự không chắc chắn. Apple 50 năm không chỉ là câu chuyện về “thiên tài làm thay đổi thế giới”, mà còn là chiến thắng của một hệ thống trước cá nhân—chiến thắng khi tính toán thay thế cảm hứng.

Apple thời kỳ đầu vẫn phải dựa vào chủ nghĩa anh hùng cá nhân của Jobs để chống rủi ro; nhưng khi con quái vật khổng lồ này thật sự trưởng thành, nó đã làm điều đó bằng cách dùng hàng nghìn tỷ USD tiền mặt mua lấy cảm giác an toàn tuyệt đối trên thị trường vốn như thế nào?

Ngụy trang thành “quỹ phòng hộ” của một công ty công nghệ

Jobs cực kỳ ghét việc chia cổ tức và mua lại cổ phiếu. Theo ông, mọi đồng tiền mà Apple kiếm được đều phải tiếp tục được đầu tư vào nghiên cứu và phát triển. Dù đến năm 2010, kho tiền mặt của Apple đã chất cao như núi, trước sức ép từ Phố Wall, Jobs vẫn cứng đầu không chịu nhượng bộ.

Nhưng sau khi Jobs qua đời, CEO mới Tim Cook không chịu nổi áp lực từ cổ đông. Ngày 19 tháng 3 năm 2012, ông công bố lần đầu tiên trong lịch sử Apple kế hoạch chia cổ tức và mua lại cổ phiếu quy mô trăm tỷ USD. Kể từ ngày đó, trong mắt Phố Wall, Apple dần dần chuyển từ một công ty công nghệ thay đổi thế giới thành một “quỹ phòng hộ” đội lốt công ty công nghệ.

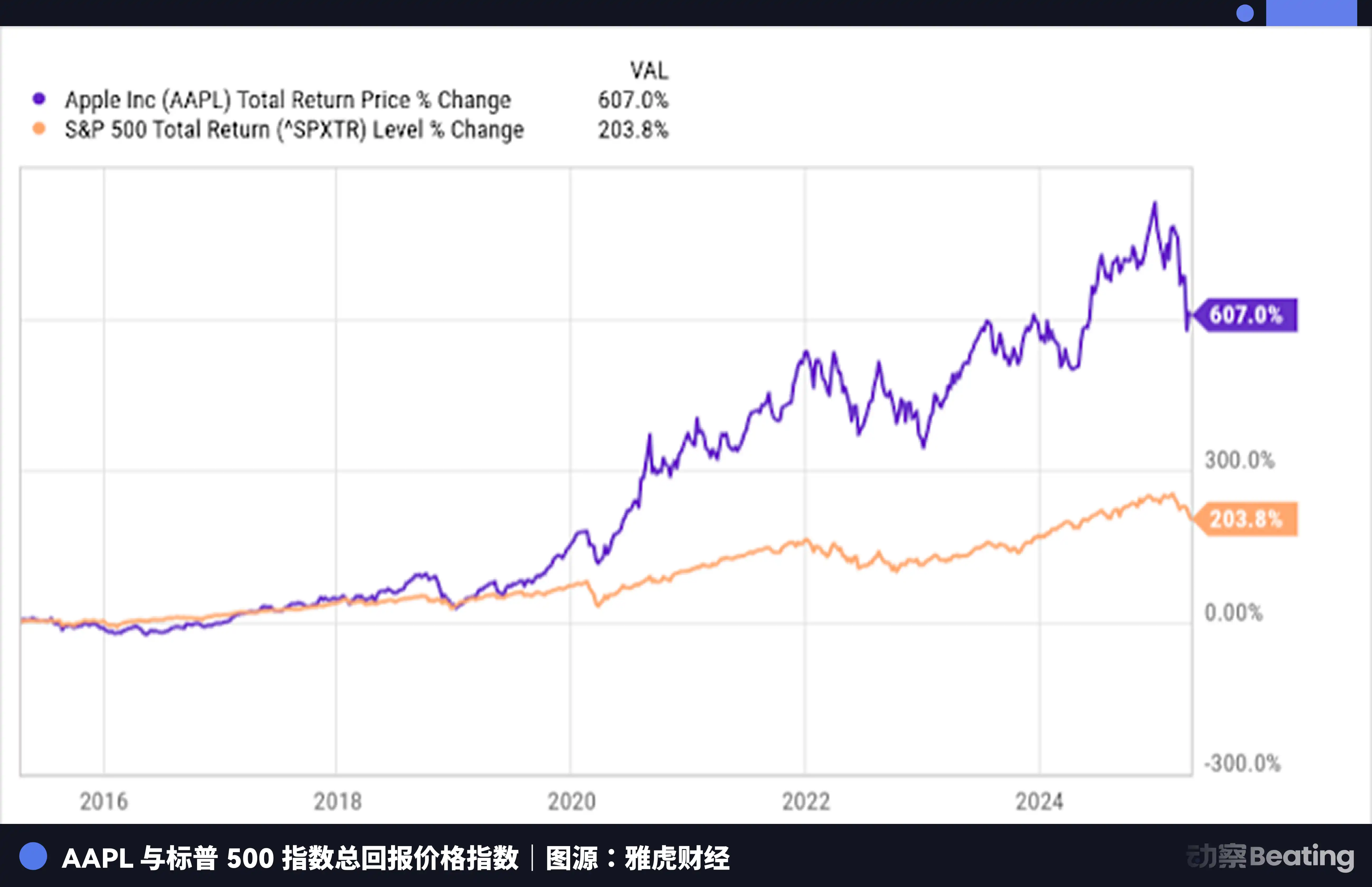

Theo thống kê của Creative Planning và nhiều tổ chức tài chính lớn, từ năm 2013 đến cuối năm 2024, tổng số tiền Apple dùng để mua lại cổ phiếu đạt 700,6 tỷ USD.

Trong các cổ phiếu cấu thành chỉ số S&P 500, con số này vượt tổng giá trị vốn hóa của 488 công ty trong đó. Nói cách khác, số tiền Apple dùng để mua cổ phiếu của chính mình—nếu trực tiếp—đủ để mua bất kỳ công ty đại chúng nào ngoài vị trí thứ 13 trong bảng xếp hạng giá trị vốn hóa toàn cầu, chẳng hạn như Eli Lilly, chẳng hạn như Visa, chẳng hạn như Netflix.

Và khi chúng ta kéo trục thời gian tới hiện tại, trong cơn “cuồng AI”, khi Amazon, Google và Meta điên cuồng đốt tiền vào các mô hình AI và sức mạnh tính toán, tổng mức đầu tư tiến sát 700 tỷ USD, cố gắng đặt cược vào một tương lai không chắc chắn trên một bàn cờ mà không nhìn rõ bài—thì Apple lại dùng một lượng tiền cùng quy mô đó để mua cổ phiếu của chính mình.

Đổi mới công nghệ thì có rủi ro: bạn đổ xuống một trăm tỷ, có thể chẳng nghe thấy “một tiếng động”; nhưng giảm số lượng cổ phiếu lưu hành, đẩy EPS tăng lên thì trên báo cáo tài chính là 100% chắc chắn. Trong mười năm qua, tăng trưởng lợi nhuận ròng của Apple có chậm lại, nhưng nhờ những đợt mua lại điên cuồng, EPS của họ bị “đẩy” lên gần 280%.

Warren Buffett trong vài năm qua đã mua tỷ trọng lớn vào Apple, thậm chí từng biến Apple thành cổ phiếu “nặng ký” chiếm hơn 20% trong danh mục đầu tư của Berkshire Hathaway. Ông cụ mua không phải là “tính tăng trưởng” của một cổ phiếu công nghệ. Ông mua là sự chắc chắn tuyệt đối mà cỗ máy tinh vi này mang lại trong giai đoạn công nghệ bình thường—khi chu kỳ ngành đã trưởng thành, làm kỹ thuật tài chính có khi nhanh và nhiều tiền hơn làm nghiên cứu và phát triển công nghệ, lại còn ổn định hơn.

Nó không còn cần dùng một sản phẩm gây chấn động trời long đất lở để làm cả thế giới kinh ngạc nữa; nó chỉ cần như một chiếc máy bơm nước không biết mệt mỏi—bơm lợi nhuận lên, rồi “bơm” thật chuẩn xác vào bể chứa của Phố Wall.

Trên báo cáo tài chính, Apple đã dùng 700 tỷ USD để mua lấy sự chắc chắn tuyệt đối. Nhưng lợi nhuận chống đỡ cho trò chơi con số khổng lồ này—trong thế giới vật lý—lại được “vắt” ra từ những dây chuyền sản xuất ra sao?

Chuyển dịch đại di cư chuỗi cung ứng

Tháng 3, Tim Cook lại xuất hiện tại Trung Quốc với gương mặt đầy xuân sắc. Ông nhấp trà chiều kiểu Trung Hoa, đối diện ống kính mỉm cười và nói: “Chuỗi cung ứng của Trung Quốc là vô cùng quan trọng đối với Apple. Nếu không có nhà cung cấp từ Trung Quốc, chúng tôi không thể đạt được những thành tựu hôm nay.”

Nhưng đằng sau những câu chữ thân thiện kiểu quan hệ công chúng đó, Apple đang lặng lẽ tiến hành một cuộc “đại di cư” chuỗi cung ứng ở quy mô sử thi.

Năm 2025, số lượng iPhone do Apple lắp ráp tại Ấn Độ đã đạt 55 triệu chiếc, tăng vọt 53% so với năm trước. Điều này có nghĩa là: hiện nay, cứ sản xuất 4 chiếc iPhone trên toàn cầu thì có 1 chiếc đến từ Ấn Độ.

Tata Group vừa xây dựng một nhà máy mới khổng lồ ở Hosur thuộc bang Tamil Nadu miền Nam Ấn Độ, dự kiến gấp đôi số lượng nhân viên lên 40.000 người; còn nhà máy của Foxconn tại Ấn Độ—chỉ trong 5 tháng đầu năm 2025—đã xuất khẩu sang Mỹ iPhone trị giá 4,4 tỷ USD, và thậm chí dòng iPhone 17 mới nhất đã đạt bước đột phá khi lắp ráp toàn bộ các phiên bản tại Ấn Độ.

Nguyên nhân đứng sau việc chuyển dịch chuỗi cung ứng không đơn giản chỉ là “tìm lao động rẻ hơn”. Đó là “ca phẫu thuật” mà hệ thống của Apple thực hiện để tiêu diệt sự không chắc chắn địa chính trị và rủi ro của một điểm nút duy nhất. Apple xem chuỗi cung ứng toàn cầu như một bo mạch chính trong thiết kế: nơi nào có rủi ro thì nhổ cái tụ điện ở đó, rồi cắm sang một nơi an toàn hơn.

Trong quá trình này, cho dù là những công nhân trên dây chuyền Foxconn ở Trung Quốc—những người từng tạo ra “tốc độ Trịnh Châu”—hay là lực lượng lao động trẻ vừa mặc đồ chống tĩnh điện tại nhà máy ở Hosur (Ấn Độ), xét về bản chất bên trong hệ thống của Apple, họ hoàn toàn không khác gì nhau. Tất cả đều chỉ là những bánh răng được thay theo mùa trên cỗ máy khổng lồ này.

Apple quan tâm đến độ ổn định và chi phí của việc vận hành bánh răng. Họ nắm chặt quyền thiết kế sản phẩm trong tổng hành dinh “tàu con thoi” ở California, nhưng giao hoàn hảo các công việc bẩn thỉu và các mâu thuẫn quản lý trong sản xuất ra ngoài—cho Foxconn và Tata. Trong hệ thống chuỗi cung ứng như tường đồng vách sắt này, mọi nhà cung cấp và mọi công nhân đều chỉ là vật tư có thể thay thế bất cứ lúc nào.

Khi họ hoàn tất trong thế giới vật lý sự kiểm soát ngột ngạt như vậy, trước làn sóng AI dữ dội nhất trong thế giới số, con quái vật này sẽ lại tái sử dụng chiêu cũ như thế nào?

Trạm thu phí dẫn tới mỏ vàng

Năm 2024, làn sóng AI tạo sinh ập đến. ChatGPT khiến cả Thung lũng Silicon phải thốt lên “giờ khắc iPhone” lại lần nữa. Các nhà phân tích đều chế nhạo Apple: Siri như một kẻ ngốc, Apple tụt hậu trong kỷ nguyên AI, Apple rồi sẽ chết.

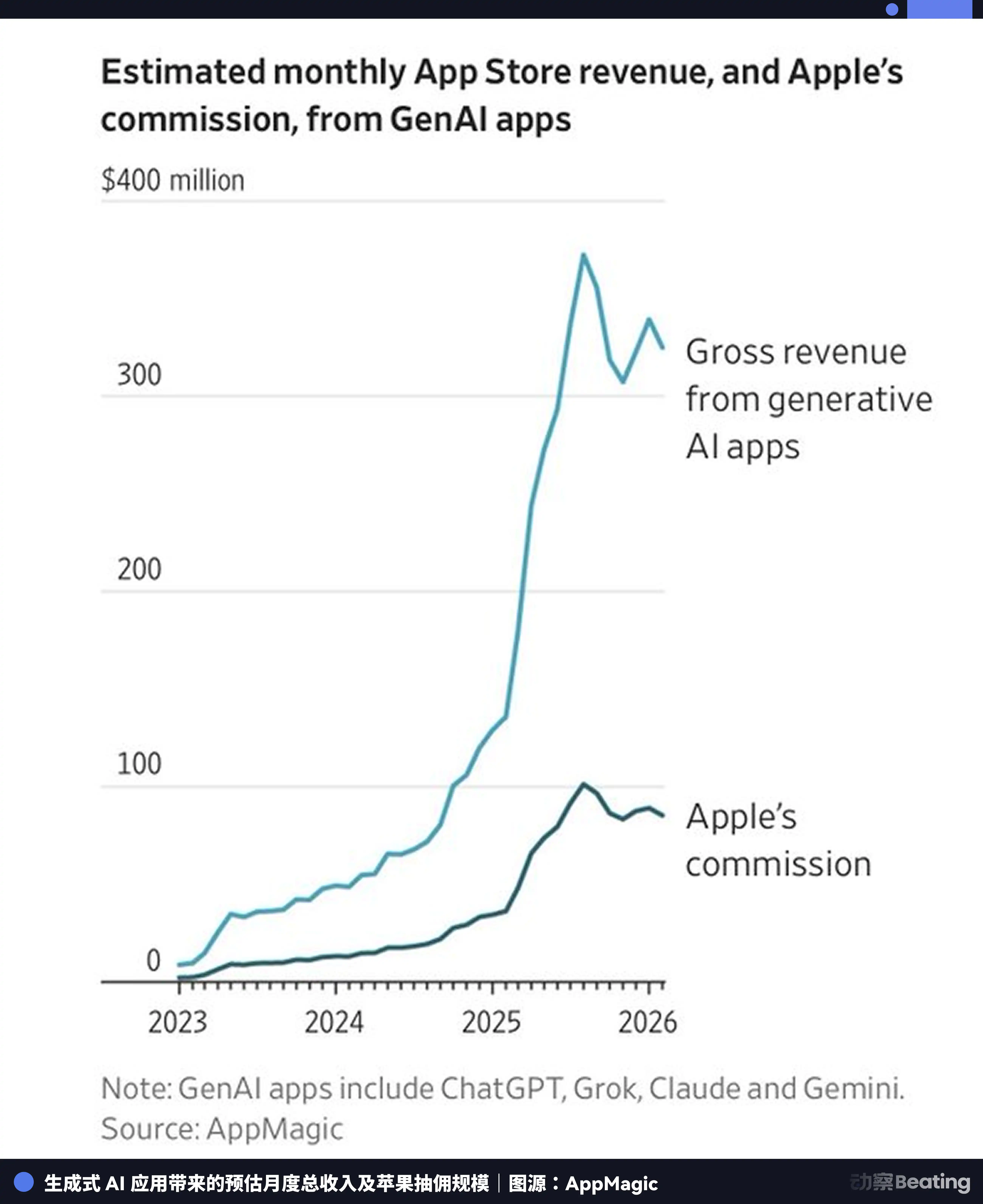

Nhưng đến năm 2026, khi các công ty mô hình AI đốt tiền vào sức mạnh tính toán đến mức cháy máu vì đủ thứ cho thương mại hóa nhưng đầu tóc lại bạc trắng vì không biết cách kiếm tiền, một dữ liệu đến từ AppMagic khiến tất cả mọi người vô cùng bất ngờ.

Năm 2025, các ứng dụng AI tạo sinh chỉ để có thể được đưa lên App Store đã trả cho Apple gần 900 triệu USD tiền hoa hồng—nôm na gọi là “thuế Apple”. Trong đó, khoảng 75% số tiền là do riêng ChatGPT chi trả. Grok của Musk xếp thứ hai, đóng góp 5%.

Đây chính là điều đáng sợ nhất của Apple. Họ tuy không tự tạo ra chiếc xẻng để đãi vàng, nhưng họ trực tiếp kiểm soát con đường duy nhất dẫn tới mỏ vàng, rồi lập một trạm thu phí.

Dù bạn là Claude hay OpenAI—chỉ cần bạn muốn tiếp cận hàng chục tỷ người dùng iOS có giá trị ròng cao trên toàn cầu—thì bạn đều phải ngoan ngoãn nghe Apple: nộp 30% (hoặc 15%) doanh thu một cách thành thật cho tay của Cook. Trong cơn sốt AI bùng nổ, Apple dùng một sức mạnh độc quyền hệ sinh thái gần như kiểu “giang hồ” để cưỡng ép mọi đổi mới AI tìm cách lật đổ họ—chuyển hóa thành nguồn thu dịch vụ tăng trưởng vững chắc trên báo cáo tài chính của chính mình.

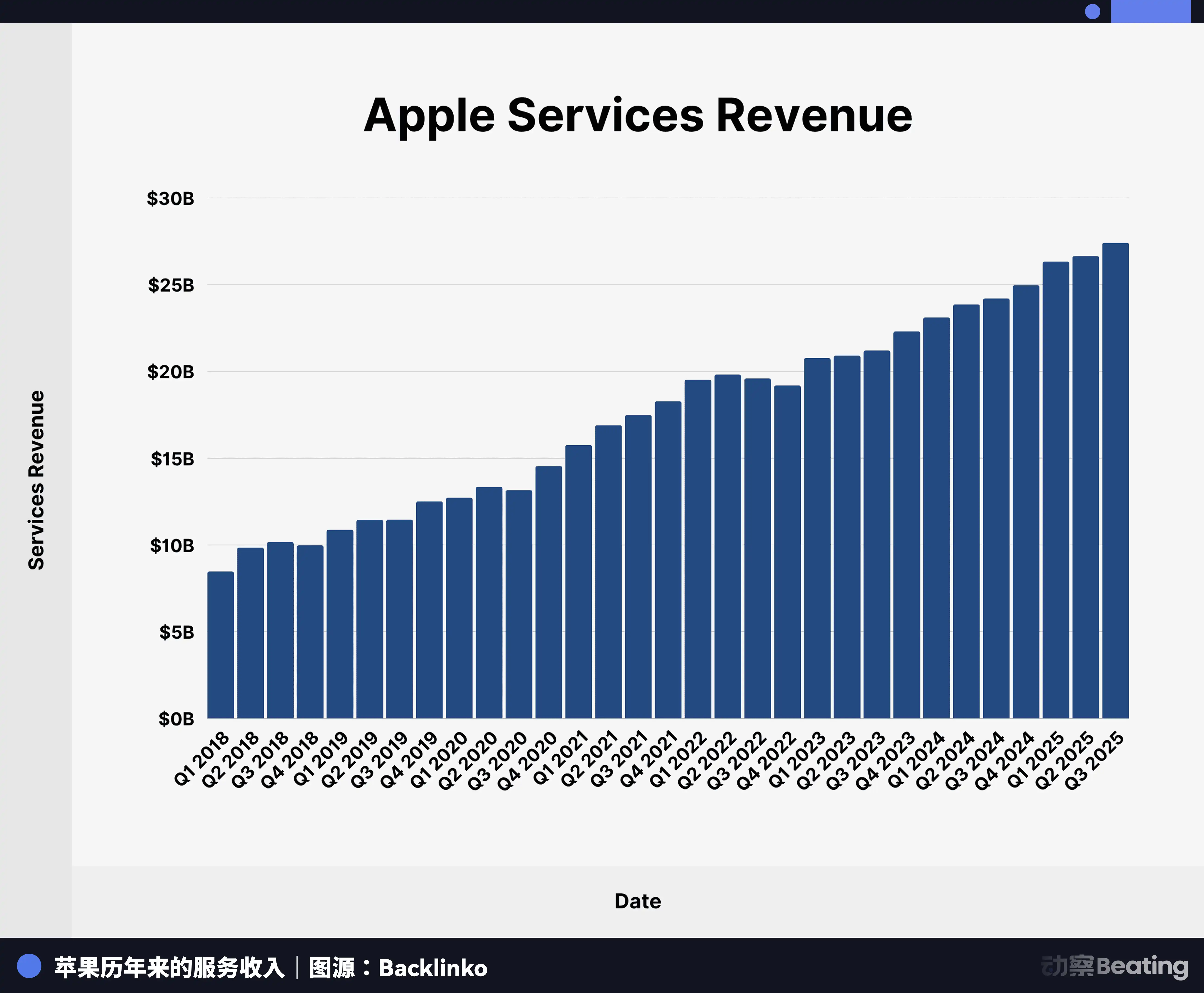

Trong quý 4 năm tài chính 2025, doanh thu dịch vụ của Apple lập kỷ lục lịch sử 28,8 tỷ USD, tăng 15% so với cùng kỳ năm trước. Trong đó, các ứng dụng AI từng bị bên ngoài xem là “kẻ lật đổ Apple” đóng góp phần lợi nhuận béo bở nhất.

Tất nhiên, cách ăn kiểu này cũng đã kéo theo chiếc búa tạ chống độc quyền. Ngày 15 tháng 3 năm 2026, trước sức ép giám quản lớn, Apple hiếm khi nhượng bộ tại thị trường Trung Quốc: giảm chuẩn hoa hồng của App Store từ 30% xuống 25%, và hoa hồng của các nhà phát triển nhỏ lẻ từ 15% xuống 12%. Nhưng điều đó hoàn toàn không làm gãy xương cốt của họ.

Từ chuỗi cung ứng trong thế giới vật lý, đến App Store trong thế giới số, Apple đã “chơi” kiểm soát hệ thống đến mức tận cùng. Khi cỗ máy này được tinh vi đến tận cực hạn, người ngồi trong buồng lái còn cần phải là thiên tài nữa sao?

Chiến thắng cuối cùng của những “Cook”

Tại mốc kỷ niệm 50 năm của Apple, trò tai tiếng lớn nhất ở Thung lũng Silicon không phải là một sản phẩm mới mang tính cách mạng, mà là người kế nhiệm của Cook.

Mọi manh mối đều chỉ tới một cái tên: John Ternus.

Vị Phó Giám đốc Cấp cao kỹ thuật phần cứng của Apple 50 tuổi này—giống như một bản sao khác của Tim Cook. Ông tốt nghiệp ngành kỹ thuật cơ khí tại Đại học Pennsylvania năm 1997, gia nhập Apple năm 2001 và gắn bó liên tục suốt 24 năm. Sơ yếu lý lịch của ông rất sạch sẽ: không có sự điên cuồng kiểu Jobs sang Ấn Độ tìm “người thầy tinh thần”, cũng không có những giai thoại đi lệch chuẩn.

Một bài báo cáo chuyên sâu của The New York Times viết rằng, khi Ternus được thăng chức ngày ấy, công ty đã sắp xếp cho ông một văn phòng độc lập có cửa, nhưng ông từ chối. Ông chọn tiếp tục ngồi ở khu làm việc mở như bãi “đại dãy giường lớn”, hòa vào nhóm kỹ sư của mình. Ông thực dụng, khiêm tốn, cực kỳ coi trọng sự phối hợp theo đội nhóm, và thậm chí trong việc thúc đẩy những quyết định then chốt như radar LiDAR cho iPadOS và iPhone Pro, ông cũng thể hiện một kiểu “toan tính của thương nhân—tìm ra sự cân bằng tuyệt đối giữa định nghĩa sản phẩm và lợi ích thương mại”.

Nếu Ternus lên kế nhiệm suôn sẻ, đây sẽ là lần cắt bỏ vật lý cuối cùng của Apple đối với “chủ nghĩa anh hùng cá nhân”.

Thị trường luôn say mê những kẻ “mơ mộng” như Jobs. Họ đến như thần, dùng ánh sáng chói lòa chẻ đôi sự hỗn loạn và cho bạn thấy tương lai sẽ ra sao. Nhưng thứ thực sự chống đỡ cho việc một đế chế trị giá 4 nghìn tỷ USD vận hành khít khao như một cỗ máy, lại là những Tim Cook cầm bàn tính, moi đến tận cùng từng đồng tiền và từng con ốc vít.

Khi Cook tiếp quản Apple, giá trị vốn hóa của công ty là 349 tỷ USD. Mười lăm năm sau, giữa làn sóng mắng chửi “không đổi mới”, ông đã đẩy giá trị vốn hóa của Apple lên đỉnh gần 4 nghìn tỷ USD—tăng hơn mười lần trọn vẹn. Ông dựa vào không phải “tia chớp cảm hứng”, mà dựa vào việc ép sát đến từng phần trăm trong chuỗi cung ứng; việc vận dụng cực hạn các công cụ mua lại tài chính; và việc thu tiền thuê gần như áp đảo từ hệ sinh thái App Store.

Việc Ternus lên vị trí đồng nghĩa với việc Apple đã hoàn toàn từ bỏ việc tìm kiếm người “mơ mộng” tiếp theo. Công ty này đã hoàn toàn nhận đồng triết lý của Cook: trong giai đoạn trưởng thành của ngành công nghệ, thiên tài vận hành tầm thường quan trọng hơn thiên tài sản phẩm rực rỡ.

Chúng ta nhớ Jobs vì chúng ta nhớ thời mà công nghệ còn khiến tim người ta đập nhanh; chúng ta không thể thiếu Cook vì chúng ta đã quen với việc công nghệ ổn định như nước máy—nhàm chán nhưng không thể thiếu.

50 năm của Apple, bắt đầu từ một người bình thường Wayne—người sợ gánh rủi ro—và cuối cùng kết thúc bằng một “siêu hệ thống” cực kỳ tinh vi, khổng lồ và ghét tất cả mọi thứ không chắc chắn. Họ đã dùng 700 tỷ để xóa rủi ro vốn bằng hoạt động mua lại; dùng đại di cư chuỗi cung ứng toàn cầu để xóa rủi ro sản xuất; dùng tiền phí trên App Store để xóa rủi ro trước các bước thay đổi kỹ thuật; và cuối cùng, họ dùng Ternus thay Cook để xóa rủi ro của “con người”.

Một Apple năm năm mươi tuổi cuối cùng cũng sống thành “anh cả” lạnh lùng nhất, tinh vi nhất và kiếm tiền nhiều nhất trong cái màn hình năm 1984 do chính nó đập vỡ.

Thiên tài lui khỏi sân khấu, máy móc sống mãi.

Nhấn để tìm hiểu Vị động BlockBeats đang tuyển dụng

Chào mừng bạn tham gia cộng đồng chính thức của Vị động BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram trao đổi: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia