Bộ Tài chính đã làm rõ trong công văn rằng lợi nhuận từ giao dịch tiền mã hóa được xếp vào thu nhập từ giao dịch tài sản, Cục Thuế đã phát hiện thiếu báo cáo 129 triệu đô la Đài Loan và đã bổ sung thuế phạt, toàn bộ tài sản ảo đều được đưa vào hệ thống quản lý thuế.

Cùng với việc Bitcoin và các tài sản ảo khác dần được cộng đồng đầu tư chấp nhận, việc có phải đánh thuế lợi nhuận từ giao dịch tiền mã hóa hay không trở thành điểm nóng trong thảo luận về quản lý và chính sách thuế. Ernst & Young cho biết, theo công văn mới nhất của Bộ Tài chính, lợi nhuận từ mua bán tiền mã hóa đã có thể được xác định theo Luật Thuế Thu nhập hiện hành là “thu nhập từ giao dịch tài sản”, nằm trong phạm vi đánh thuế.

Cục Thuế đã phát hiện thiếu báo cáo 129 triệu đô la Đài Loan từ giao dịch tiền mã hóa

Theo báo cáo bằng văn bản của Bộ Tài chính gửi Quốc hội, Cục Thuế đã đưa giao dịch tiền mã hóa vào trọng tâm kiểm tra. Tính đến giữa tháng 12 năm 2024, cơ quan thuế đã phát hiện thiếu báo cáo khoảng 129 triệu đô la Đài Loan, số thuế bổ sung và phạt tổng cộng khoảng 34.03 triệu đô la Đài Loan.

Trong bài báo của tờ Commercial Times, Giám đốc điều hành dịch vụ thuế của Ernst & Young, ông Lin Chih-hsiang, cho biết, tiền mã hóa thuộc về tài sản kỹ thuật số dựa trên công nghệ blockchain, dù không có hình dạng vật lý và không do Ngân hàng Trung ương phát hành, nhưng lợi ích kinh tế từ các giao dịch này vẫn phải dựa trên quy định thuế hiện hành. Đối với các doanh nghiệp và nhóm tài sản cao, nếu không nắm rõ thời điểm hoặc quy tắc khai báo đúng, có thể đối mặt với rủi ro bị truy thu thuế hoặc xử phạt.

Ernst & Young: Giao dịch tiền mã hóa tại Đài Loan đã được đưa vào phạm vi đánh thuế

Theo Ernst & Young, dựa trên công văn số 11304672340 của Bộ Tài chính Đài Loan, lợi nhuận từ giao dịch tiền mã hóa có thể bị đánh thuế theo Luật Thuế Thu nhập như thu nhập từ giao dịch tài sản. Ernst & Young phân tích thêm, hiện tại Đài Loan chưa có chính sách thuế riêng cho tiền mã hóa, các quy định hiện có chủ yếu dựa vào các công văn hướng dẫn bổ sung. Tuy nhiên, trong hệ thống hiện hành, lợi nhuận từ các giao dịch này đã thực chất nằm trong phạm vi đánh thuế, và cơ quan thuế đang liên tục nâng cao khả năng thu thập và kiểm tra dữ liệu về tài sản ảo, bao gồm so sánh dữ liệu từ các sàn giao dịch và dòng tiền.

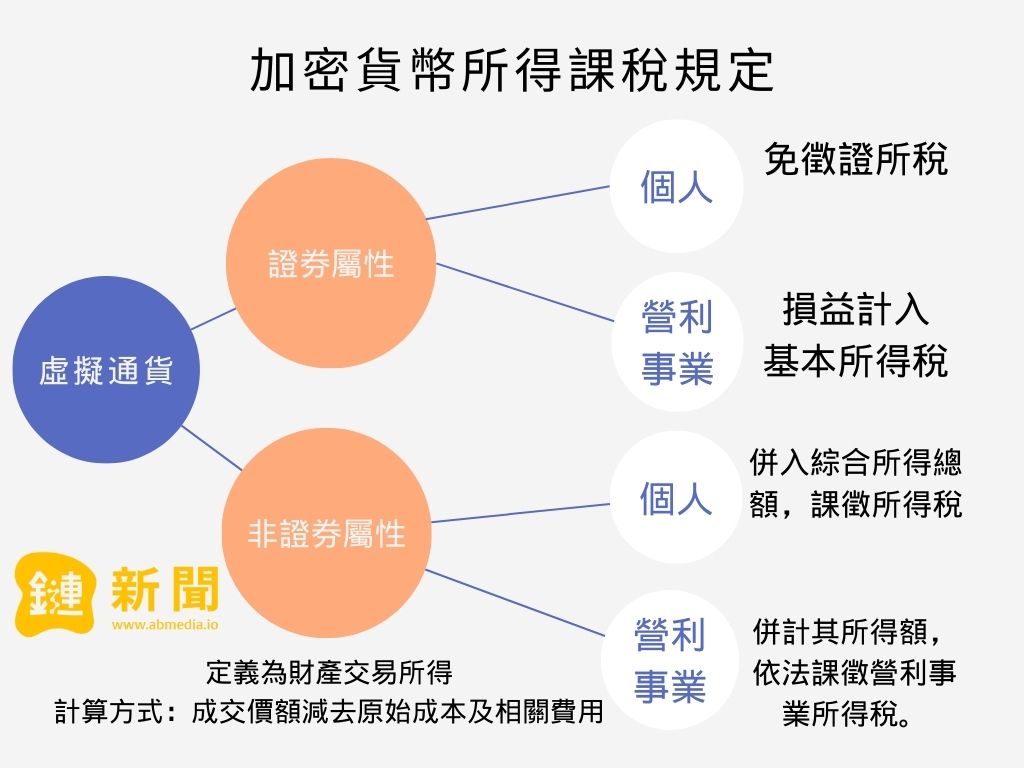

Theo báo cáo trước đó của “Chain News”, Bộ Tài chính đã nghiên cứu quy định về thuế đối với lợi nhuận từ tiền mã hóa. Các cá nhân hoặc doanh nghiệp mua bán các loại tiền ảo có tính chất chứng khoán, lợi nhuận từ giao dịch sẽ thuộc “lợi nhuận từ giao dịch chứng khoán”. Đối với các loại tiền ảo không có tính chất chứng khoán, sau khi trừ đi chi phí, cá nhân sẽ nhập vào thuế thu nhập tổng hợp, doanh nghiệp sẽ tính vào thu nhập và theo luật sẽ bị đánh thuế thu nhập doanh nghiệp. Các điểm tranh luận bao gồm định nghĩa thế nào là mua bán không thường xuyên và tiêu chuẩn xác định tính chất chứng khoán của từng loại tiền ảo, cũng là những vấn đề cần theo dõi trong thời gian tới.

Nguồn hình ảnh: 《链新闻》

- Bài viết được phép chuyển tải lại từ: 《链新闻》

- Tiêu đề gốc: 《2026 台灣買賣加密貨幣要課稅嗎?安永:依所得稅法,視為財產交易所得》

- Tác giả gốc: Neo

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.