Bitcoin cho thấy sự điều chỉnh chậm lại khi mất mát của các nhà nắm giữ ngắn hạn vẫn tiếp tục, đòn bẩy giảm, và nhu cầu ETF yếu đi mà không có bán tháo hoảng loạn.

Các nhà nắm giữ ngắn hạn của Bitcoin vẫn đang chịu áp lực khi dữ liệu on-chain cho thấy vị thế của họ vẫn còn trong vùng lỗ sâu. Những người mua gần đây đã giữ coin ở mức giá trên giá trị thị trường hiện tại khoảng 5 tháng, điều này cho thấy sự phục hồi vẫn chưa bắt đầu.

Trong khi các chu kỳ tăng giá trước đây thường biến những giai đoạn này thành vùng mua vào, điều kiện hiện tại có vẻ phức tạp hơn. Đòn bẩy thấp hơn, nhu cầu ETF yếu hơn và việc chấp nhận lỗ đều cho thấy sự điều chỉnh chậm hơn thay vì phục hồi nhanh chóng.

Kéo dài đợt giảm giá khiến các nhà nắm giữ ngắn hạn của Bitcoin vẫn còn trong vùng lỗ sâu

Các nhà nắm giữ Bitcoin ngắn hạn, thường được xem là nhóm phản ứng nhanh của thị trường, đang đối mặt với áp lực kéo dài. Giá thực hiện của họ nằm gần 87.000 USD, trong khi giá Bitcoin giao ngay vẫn thấp hơn nhiều mức đó. Khoảng cách này có nghĩa là nhiều người mua gần đây vẫn đang nắm giữ coin với chi phí trung bình cao hơn giá thị trường hiện tại.

🔴 Đã tròn năm tháng các nhà nắm giữ ngắn hạn (STHs) đang chịu lỗ.

Với giá thực hiện khoảng 87.000 USD, vẫn còn một khoảng cách lớn trước khi phần lớn các STH trở lại có lãi.

Tỷ lệ MVRV của STH, so sánh vốn hóa thị trường thực hiện của STH với… pic.twitter.com/9G629MCxA9

— Darkfost (@Darkfost_Coc) 24 tháng 3, 2026

Như các nhà phân tích thị trường Darkfost nhận thấy, dữ liệu on-chain củng cố cho thấy áp lực này. Tỷ lệ MVRV ngắn hạn hiện là 0.78, cho thấy trung bình các khoản lỗ chưa thực hiện khoảng 22%. Nói một cách đơn giản, các coin do các nhà đầu tư mới nắm giữ có giá trị thấp hơn nhiều so với giá mua ban đầu.

Các chu kỳ tăng giá trước đây thường xem các mức MVRV dưới 1 là vùng vào lệnh hợp lý. Những mức này có thể xuất hiện trong các đợt điều chỉnh lành mạnh trước khi giá bắt đầu xu hướng tăng rộng hơn. Tuy nhiên, thời gian kéo dài của đợt giảm này khiến người ta phải thận trọng. Năm tháng mất mát đối với các nhà nắm giữ ngắn hạn không phải là ngắn, và điều này đặt ra câu hỏi về sức mạnh của thị trường.

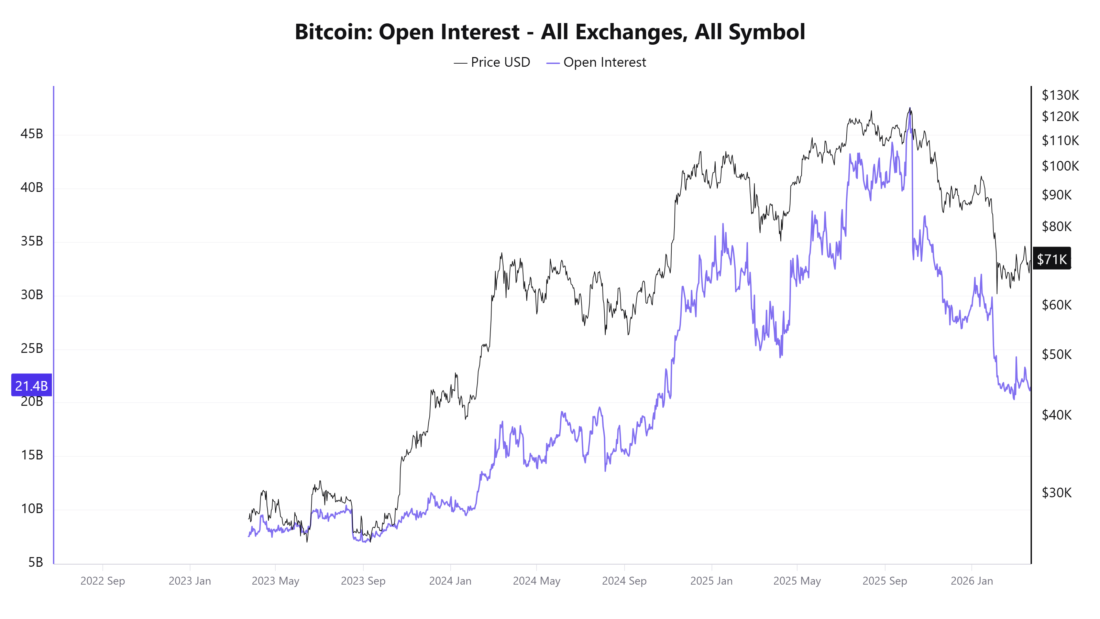

Nhu cầu giao ngay trở thành trung tâm sau khi đòn bẩy BTC giảm mạnh

Dữ liệu phái sinh cung cấp cái nhìn rõ ràng hơn về những gì đã thay đổi trong quá trình giảm giá. Khối lượng mở trên các sàn đã giảm mạnh từ gần 45 tỷ USD đỉnh chu kỳ xuống còn khoảng 21 tỷ USD. Sự giảm này cho thấy một đợt xả hàng lớn các vị thế đầu cơ sau khi Bitcoin vượt qua mốc 100.000 USD.

_Hình ảnh nguồn: CryptoQuant

Kết quả là, sự yếu đi hiện tại dường như ít liên quan đến đòn bẩy quá mức hơn so với các đợt giảm trước đó. Rủi ro thanh lý đã giảm khi các vị thế hợp đồng tương lai đông đúc đã được dọn sạch. Sự phục hồi từ đây có thể phụ thuộc nhiều hơn vào nhu cầu thực sự của thị trường giao ngay chứ không phải vào dòng tiền nhanh theo đà tăng.

Sau nhiều tháng tích lũy mạnh mẽ, các ETF Bitcoin giao ngay gần đây đã ghi nhận dòng chảy ròng liên tục trong đợt điều chỉnh. Gần đây hơn, dòng chảy đã ổn định, với dòng vào hàng tuần khiêm tốn khoảng 167 triệu USD.

Mô hình này cho thấy nhu cầu giảm nhiệt thay vì rút lui toàn diện của các tổ chức lớn. Các tài sản nắm giữ trong ETF đã giảm so với mức đỉnh, báo hiệu sự tham gia của các nhà đầu tư lớn đã giảm xuống. Tuy nhiên, dữ liệu dòng chảy hiện tại không cho thấy sự phân phối mạnh mẽ. Các nhà chơi lớn dường như đang rút lui chứ không vội vã thoát ra.

MVRV phục hồi trên 1 được xem là mốc kích hoạt chính cho sự chuyển động của xu hướng Bitcoin

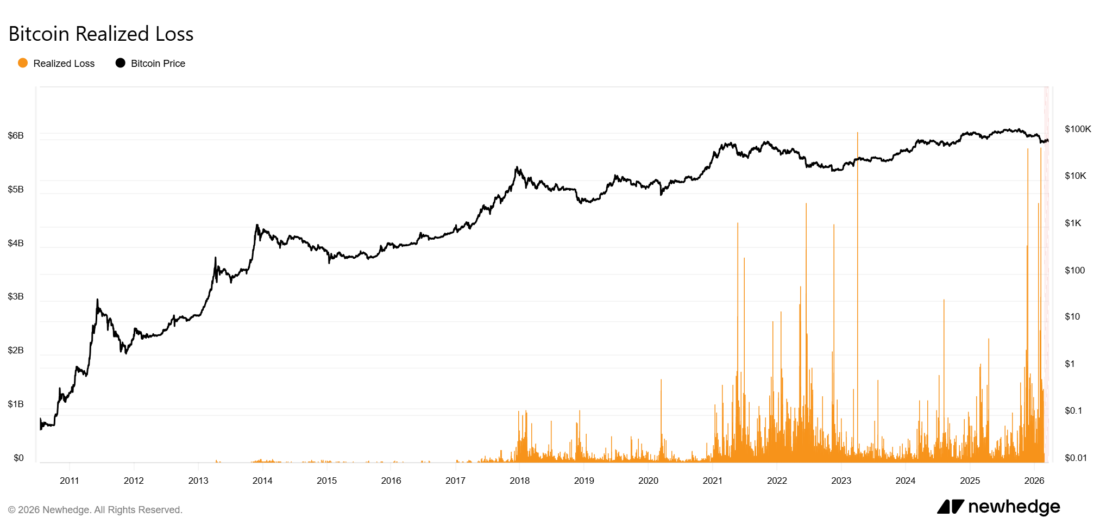

Lỗ thực hiện đã tăng trong suốt năm 2025 và sang 2026, nhưng vẫn còn xa mức đỉnh cực đoan từng thấy trong đợt sụp đổ COVID năm 2020 và trong vụ sụp đổ Luna, FTX năm 2022. Áp lực bán vẫn tồn tại, nhưng diễn ra theo từng đợt chứ không phải trong một cơn hoảng loạn đột ngột.

Hành vi này phù hợp chặt chẽ với mức MVRV ngắn hạn yếu. Các nhà đầu tư chấp nhận lỗ, nhưng làm điều đó một cách từ từ. Điều này tạo ra hình ảnh về sự đầu hàng có kiểm soát chứ không phải bán tháo cưỡng bức.

Việc lấy lại mức giá thực hiện của nhà nắm giữ ngắn hạn ở mức 87.000 USD sẽ giúp nhóm này trở lại có lãi và củng cố khả năng tiếp tục xu hướng. Việc MVRV trở lại trên 1 cũng sẽ đánh dấu sự trở lại của lợi nhuận chưa thực hiện ròng.

Dòng chảy ETF mạnh hơn có thể xác nhận sự quan tâm trở lại của các tổ chức lớn, trong khi một đột biến rõ rệt trong lỗ thực hiện có thể báo hiệu một đợt thanh lý cuối cùng quyết đoán hơn.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.