Tác giả: Nhận xét Đầu tư của Viễn Xuyên

Báo cáo thất nghiệp gần đây của Anthropic khiến các chuyên gia tài chính rùng mình.

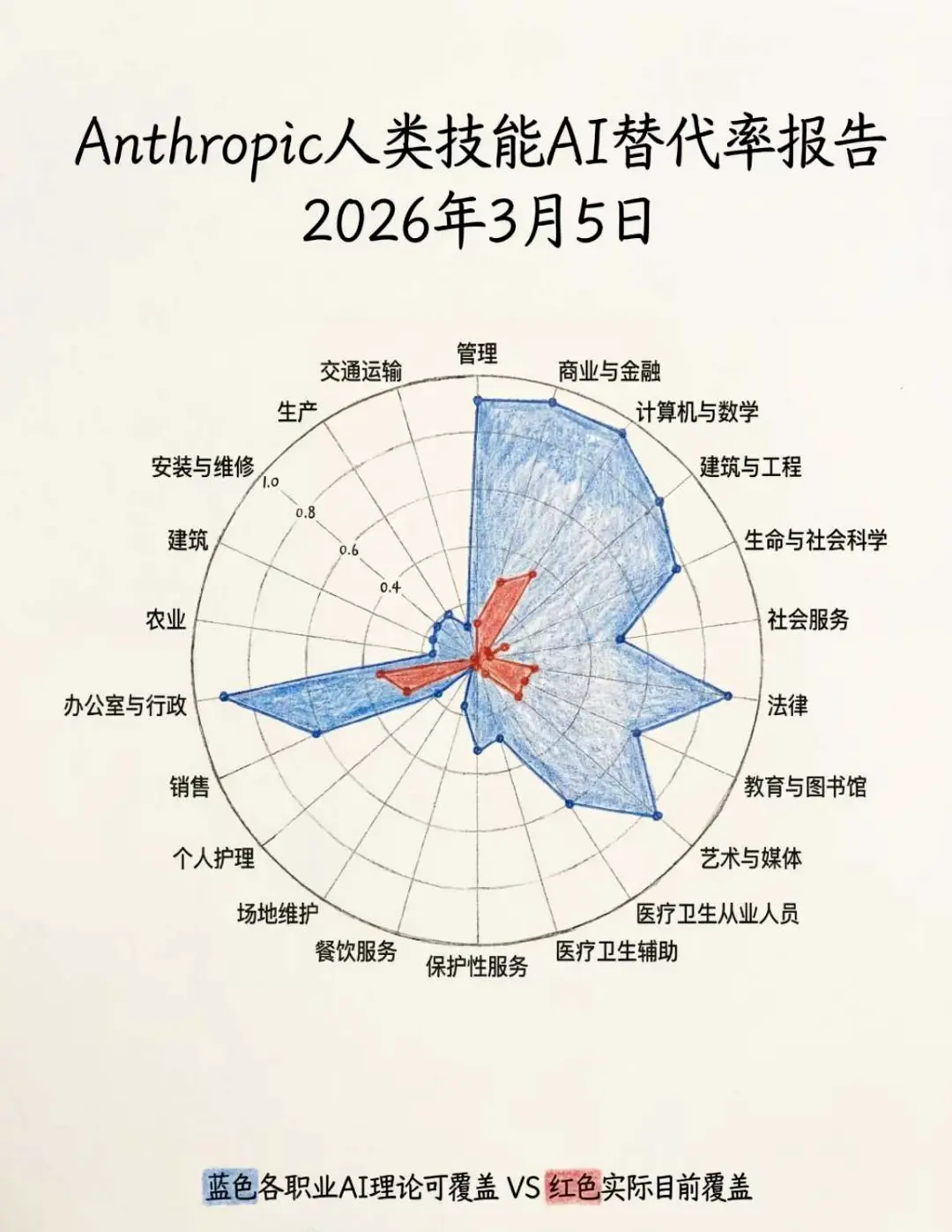

Trong báo cáo, tỷ lệ thay thế các vị trí tài chính lên tới 94%, đứng thứ 2 trong tất cả các ngành nghề, nhưng hiện tại tỷ lệ thực tế chỉ mới đạt 28%, còn nhiều dư địa để phát triển trong tương lai. May mắn thay, có khoảng 30% nghề nghiệp gần như không bị ảnh hưởng, các nhà làm tài chính còn có thể xem xét các cơ hội nghề nghiệp khác như bếp trưởng, thợ ống nước và các công việc tái tuyển dụng khác.

Ở trong ngành lâu rồi, ai cũng sẽ cảm thấy lo lắng — các nhà tài chính sống trong một thế giới “so sánh”, các chỉ số doanh số và xếp hạng thành tích đè nặng hàng ngày, chỉ cần không học hỏi sẽ sinh ra cảm giác bất an.

Ví dụ, sau kỳ nghỉ Tết, các nhân viên trong ngành tài chính trở lại bàn làm việc vẫn còn đang hỏi đáp với Chatbot, trong khi đồng nghiệp bên cạnh đã nuôi 8 con tôm hùm, rồi tranh luận sôi nổi về biến động giá dầu thô.

Ngành tài chính luôn không từ chối hiệu quả — từ việc báo lệnh bằng cử chỉ thủ công đến giao dịch theo chương trình, từ bán hàng tại ngân hàng truyền thống đến phân phối qua internet, tất cả đều như vậy. Nhưng lần này, AI không thay thế những công cụ tài chính kém hiệu quả, mà thay thế chính những con người kém hiệu quả đằng sau các công cụ đó. Dù sao, chi phí cao nhất của ngành tài chính chính là con người, và lợi nhuận của các công ty quản lý tài sản chính là cách họ dùng ít người quản lý nhiều tiền hơn.

Vì vậy, các quỹ đầu tư tư nhân bắt đầu đón nhận năng lực sản xuất tiên tiến: Butterfly Asset mở lớp học trực tuyến, dạy cách huấn luyện “nhà nghiên cứu số” tự phục vụ 24/7; Minh Xi Capital dùng Manus tự động tạo ra các tờ rơi quảng cáo về lợi nhuận, bố cục còn sánh ngang các tạp chí cao cấp thời kỳ trước. Thậm chí khách hàng cũng đã “lớn” hơn vài phần, sau khi giới thiệu quỹ đầu tư nổi tiếng, họ lại quay sang hỏi xem có nên mua đậu phụ hay không.

Ngành quỹ tư nhân đang dần bước vào thời điểm “biến người thành máy” của Detroit, từng bước thay thế từng khâu trong chuỗi nghiên cứu, vận hành, bán hàng.

Tiền lương so với Token

Trong bối cảnh chi phí vận hành ngày càng cao, việc cạnh tranh để kiếm lợi nhuận Alpha ngày càng khó, tỷ lệ hiệu quả nhân sự là chỉ số các nhà quản lý quỹ tư nhân ngày đêm cân nhắc tối ưu.

Trong chuỗi ngành quỹ tư nhân, lương của các nhà nghiên cứu thường không thấp. Theo dữ liệu của Mục Lục, lương hàng năm của nhà nghiên cứu định lượng cổ phiếu thường từ 800.000 đến 1,5 triệu nhân dân tệ, lương của nhà nghiên cứu chủ quan thấp hơn một chút, nhưng thỉnh thoảng vẫn có những phần thưởng gây sốc — ví dụ, đầu năm, một nhà nghiên cứu chủ quan quản lý quỹ trị giá trăm tỷ, sau khi đề xuất cổ phiếu Nvidia, cuối năm nhận thưởng hơn 20 triệu nhân dân tệ.

Nếu quỹ tư nhân có thể vận hành dựa vào AI để nghiên cứu đầu tư, tiết kiệm hàng chục triệu chi phí, và nếu AI có thể làm việc 24 giờ, giảm chi phí theo giờ, đồng thời tạo ra sản lượng lớn hơn, thì những khoản chi phí như đi công tác, làm thêm giờ, phí xe cộ, phụ cấp ăn uống — vốn đều trừ vào phần lợi của nhà quản lý — đều không còn cần thiết nữa, AI không cần lấy một đồng nào.

Trong lĩnh vực quản lý tài sản, tất cả tiến bộ công nghệ đều mang hai từ cốt lõi: nâng cao hiệu quả, giảm thiểu chi phí. Các nhà quản lý quỹ tư nhân không quan tâm liệu AI có thể suy nghĩ như con người hay không, họ chỉ quan tâm liệu công việc có thể hoàn thành hay không.

Về vấn đề này, Howard Marks đã tính toán một bài toán kinh tế: nếu có thể tạo ra một kết quả phân tích của trợ lý nghiên cứu lương 20.000 USD/năm, thì đối với người trả lương, việc đó có thực sự là suy nghĩ hay chỉ là mô hình phù hợp, không quan trọng, quan trọng là kết quả công việc có đủ độ tin cậy để sử dụng hay không.

Sau Tết, 8 nhóm kỹ thuật tài chính của các công ty chứng khoán đồng loạt phát hành hướng dẫn “Nuôi tôm hùm”, thúc đẩy quá trình thay thế các nhà nghiên cứu con người, họ đã thử nghiệm OpenClaw, có thể chủ động tạo ra các kết quả nghiên cứu như con người.

Trên app vào cửa, một buổi thuyết trình của hệ thống “OpenClaw: Từ nhập môn đến thành thạo” đã phát 4.839 lần; Xu Jianhua của Northeast giới thiệu 20 kỹ năng giúp tăng gấp 10 lần hiệu quả nghiên cứu đầu tư; Cao Chunxiao của Founder đã dùng tôm hùm để tái hiện chiến lược PB-ROE, chiến lược chọn cổ phiếu hình chiếc cốc, khai thác và backtest các yếu tố tự động.

Nghĩ kỹ lại, điều này tương đương với việc đồng thời OTA các bộ kỹ năng của Buffett, O’Neil và Simmons.

Nhà giao dịch ham học hỏi

Bên bán hàng tích cực phổ biến kiến thức, bên mua cũng rất chủ động học hỏi. Một quỹ tư nhân ở Bắc Kinh lo ngại máy chủ chính bị nhiễm, đã phát cho mỗi nhân viên nghiên cứu một máy tính mới, còn cấp thêm 50.000 nhân dân tệ token để nuôi tôm hùm[1].

Yáng Xīn Bīn của Snowball Asset đã đào tạo hai nhà nghiên cứu tôm hùm, ông nói rằng mỗi ngày trò chuyện với AI nhiều hơn so với trò chuyện với người, AI do tự đào tạo chỉ trong hai ngày đã làm được nhiều việc hơn một nhà nghiên cứu định lượng đã làm trong nửa năm, thậm chí còn có tiềm năng lớn hơn.

Paul Wu của Qinyuan Investment bắt đầu đưa AI vào các bộ phận khác nhau, ông cảm nhận được AI đã hoàn thiện vòng khép kín trong một số vai trò công việc, có thể tự động lặp lại vận hành. Ông dự đoán, chẳng bao lâu nữa, chi phí của công ty sẽ là mua và duy trì một trợ lý phân tích của Apple, rồi sau đó có thể là một cố vấn danh mục đầu tư như Paul.

Trước đây, nhiều quỹ tư nhân gặp phải mòn mỏi trong chuyển đổi từ nghiên cứu sang thực thi — nhà nghiên cứu cảm thấy quản lý quỹ không tốt, quản lý quỹ cảm thấy nhà nghiên cứu vô dụng. Sự xuất hiện của OpenClaw lần đầu tiên mở ra một khả năng mới cho các chủ quỹ — không cần phải chịu đựng sự mâu thuẫn nội bộ với các nhà nghiên cứu tầm thường, cũng không lo bị các đồng nghiệp lương cao cướp mất nhân sự chủ chốt.

Về đặc điểm, tôm hùm đáp ứng tất cả các mong đợi của các quản lý quỹ về nhà nghiên cứu: làm việc suốt ngày đêm, không nghỉ phép, không lười biếng; ghi nhớ lâu dài, dữ liệu quan trọng luôn sẵn sàng; trung thành tuyệt đối, không bỏ đi theo chiến lược cốt lõi; tự hoàn thiện liên tục, không như nhà nghiên cứu già cỗi như Lao Deng, đắm chìm trong lối mòn của chính mình rồi bị thời đại đào thải.

Nếu trong tương lai, token silicon có chi phí thấp hơn nhiều so với lương dựa trên carbon, các ông chủ quỹ tư nhân làm sao có thể từ chối một nhà nghiên cứu AI ngoan ngoãn, dễ bảo, còn có thể huấn luyện và nuôi dưỡng thành thục?

Không chỉ vì tôm hùm

Các quỹ tư nhân chủ quan vẫn đang cân nhắc xem token có đáng giá hay không, còn các tập đoàn định lượng lớn dựa vào hạ tầng tính toán tự xây đã sớm đẩy chi phí token xuống mức cực thấp. Nhưng đối mặt với làn sóng này, họ lại tỏ ra bình tĩnh một cách bất thường.

“OpenClaw đối với giới công nghệ định lượng chỉ là một sản phẩm bán thành phẩm như đồ chơi,” một nhân vật hàng đầu trong lĩnh vực định lượng ở Thượng Hải nói với tôi. Ý nghĩa của nó là giảm bớt rào cản kỹ thuật cho các tổ chức chủ quan và nhà đầu tư cá nhân, cung cấp một con đường rõ ràng để thu hồi chi phí cho các khoản đầu tư hạ tầng khổng lồ ban đầu của các công ty mô hình lớn, nhưng đối với môi trường sản xuất nghiêm túc như đầu tư định lượng, ý nghĩa không lớn lắm.

Một nhân vật hàng đầu khác trong lĩnh vực định lượng còn thẳng thắn hơn, nói rằng tôm hùm trong giới tài chính giống như một trò lừa bán hàng đa cấp. OpenClaw có tính ngẫu nhiên, phi hệ thống, độ an toàn thấp, sẽ gây ra những bất định lớn cho toàn bộ hệ thống định lượng.

Trong giới định lượng, OpenClaw không phải là lực lượng sản xuất tiên tiến, Cui Yuchun của XunTu Technology cho rằng không cần phải lo lắng:

Tôm hùm trong Agent tối ưu hóa, gọi công cụ (liên quan đến trình duyệt nghiên cứu, viết lách, phân tích dữ liệu và các công cụ khác) còn yếu hơn Manus, Kimi nhiều. Đối với một nhà nghiên cứu không có nền tảng lập trình, cần 5-10 giờ để triển khai, khởi động, phần lớn nhiệm vụ không thể đạt kết quả trên 60 điểm.

Khi các nhà đầu tư cá nhân dùng tôm hùm để chọn cổ phiếu theo kỹ năng China Stock Analysis, như mở ra một thế giới mới, các nền tảng Multi-Agent (đa trí tuệ nhân tạo) đã xây dựng, với kho vũ khí Agent phong phú hơn, có thể dễ dàng áp đảo tôm hùm. Tuy nhiên, hoạt động của hệ thống mạnh mẽ này không nhất thiết cần nhiều người hơn.

Hệ thống nghiên cứu định lượng truyền thống thường theo mô hình dây chuyền: làm sạch dữ liệu → tính toán yếu tố → dự đoán mô hình → tối ưu hóa danh mục. Sau khi bước vào kỷ nguyên AI, một số tổ chức bắt đầu đơn giản hóa thành phân công vai trò → gọi công cụ → thiết kế quy trình làm việc, giống như các quỹ định lượng hàng đầu của nước ngoài như Man Group. Công việc tiêu chuẩn, lặp đi lặp lại dần dần được AI Agent thay thế, không còn cần nhiều nhà nghiên cứu trong các nhà máy yếu tố nữa.

Ví dụ, hệ thống đa trí tuệ nhân tạo Apollo của Xiyue Investment, AI Agent được tích hợp vào các khâu nghiên cứu, dữ liệu, giao dịch, vận hành, sáng lập Zhou Xin mô tả như thể có thêm bảy tám trăm nhân viên AI.

Trước đó, các “nhà máy không người” trong định lượng đã tạo ra một cuộc đè bẹp như trong phim viễn tưởng, sau đó, các nhà đầu tư cá nhân nhờ OpenClaw giảm thiểu khoảng cách thông tin, các nhà quản lý quỹ chủ quan ở giữa, trong tình trạng hiệu quả bị đẩy lên cao, lại rơi vào tình cảnh khá khó xử — vừa nhìn thấy thông tin do nhà nghiên cứu vất vả tạo ra, bị các thuật toán định lượng giảm chiều, vừa bị các nhà đầu tư cá nhân đeo bám từng bước, không thể tránh khỏi cảm giác FOMO về AI.

Trong dịp Tết, tôi xem lại báo cáo thường niên của một nhà quản lý quỹ chủ quan hàng đầu ở Shenzhen, ông than thở về kỳ vọng quá cao của các nhà quản lý quỹ đối với nhà nghiên cứu:

“Các nhà quản lý mong muốn nhà nghiên cứu có thể nhạy bén với thị trường, kịp thời phát hiện cơ hội, đưa ra các phân tích và nhận định dẫn đầu so với các đối thủ, thậm chí luôn phải giữ trong ‘vòng tròn cốt lõi’. Nếu đạt được trình độ đó, tại sao còn cần nhà quản lý quỹ? Tự mình chơi chứng khoán có thể giàu rồi, sao phải phục vụ các nhà quản lý quỹ?”

Vì vậy, ông đã hạ thấp kỳ vọng — nhà nghiên cứu chỉ cần nghiên cứu các mục tiêu và vấn đề cụ thể, không cần phải phát hiện cơ hội hay đưa ra đề xuất đầu tư, tất cả những việc này là trách nhiệm của nhà quản lý quỹ.

Ngược lại, nếu chỉ cần một nhà nghiên cứu không tham gia vào các lĩnh vực cốt lõi của ngành, chỉ dựa vào phân tích bàn giấy để theo dõi các mục tiêu, thì nhà nghiên cứu đó, bước tiếp theo chẳng phải sẽ bị AI Agent thay thế sao?

Kết luận

Trong thị trường cổ phiếu A, hai năm qua, cảm giác như bị nhấn nút tăng tốc.

Đặc biệt là nửa đầu năm, chuyện xảy ra quá nhiều. Từ việc Deepseek ra mắt vào Tết năm ngoái, đến việc Tướng hiểu biết tăng thuế trong kỳ nghỉ Thanh minh, rồi đến Tết này, cả nước nuôi tôm hùm, chưa hết tháng Giêng, Trung Đông đã bắt đầu chiến tranh. Não của các nhà tài chính luôn trong trạng thái quá tải, đến nỗi không còn nhớ nổi kỳ nghỉ nào không cần học hỏi nữa. Ít nhất, với tư cách là biên tập viên, trí lực của tôi đã không còn đủ.

Trong ký ức, hai năm trước, khi trao đổi với các nhà quản lý quỹ để viết bài, luôn nghe họ vui vẻ dùng một câu có phần ngượng ngùng để mô tả trạng thái công việc của mình — “Mỗi ngày đều đi làm như nhảy tap dance.” Nhưng trong hai năm qua, khi trao đổi, họ lại nói về “lặp lại” của tổ chức nhóm, “lặp lại” của tư duy đầu tư, “lặp lại” của nhận thức ngành.

Tiến bộ của AI quá nhanh, sự tiến bộ của các ngành khác cũng quá nhanh, dường như chỉ có sự lặp lại mới giúp tránh bị đào thải.

Ngành vẫn còn quá lo lắng.

AI không hiểu nhân tính, nó không thể dự đoán được trong thị trường A của các nhà đầu tư cá nhân, lúc này, giao dịch đang do ai thực hiện — là đạo hàm cấp ba hay cấp năm; AI khó cảm thông, nó không thể hiểu tại sao có người đã bị “bẫy” của hai tập đoàn dầu khí suốt nhiều năm, vẫn giữ nguyên vị thế, chỉ để chờ ngày thoát khỏi “bẫy”; AI không thể chịu trách nhiệm, nó sẽ không bị nhà đầu tư chặn cửa vì thua lỗ 30%, cũng không cần viết thư xin lỗi, tự kiểm điểm.

Nếu trong tương lai AI thay thế tất cả các nhà quản lý quỹ và nhà nghiên cứu, thì giả thuyết thị trường hiệu quả sẽ đúng, sẽ không còn tồn tại khái niệm Alpha nữa, gần như sẽ không còn ai như Buffett xuất hiện nữa.

Vậy vấn đề thực sự là, trong ngành quản lý tài sản tương lai, khi AI tiếp quản việc phân tích dữ liệu, chạy mô hình và viết báo cáo, thì con người còn lại gì? Chính xác là đam mê đầu tư, trực giác về sự không chắc chắn, và lý do để vẫn chọn ở lại, dù bị mắng là nghiên cứu còn thua AI.

Chúng ta không thể thay đổi xu hướng AI ngày càng chiếm lĩnh, nhưng có thể thay đổi tâm thái nội bộ đang bận rộn đối phó, mệt mỏi đuổi theo.

Giống như trong trò chơi “Detroit: Become Human”, lựa chọn cuối cùng của người chơi không phải là tiêu diệt AI, cũng không phải là khuất phục nó, mà là quyết định vai trò của con người và AI mỗi bên sẽ đóng vai trò gì.