Những Rủi Ro Nghiêm Trọng Của Bong Bóng Tài Sản Khi Khoảng Cách Giàu Nghèo Gia Tăng

Dù tôi vẫn tiếp tục là một nhà đầu tư chủ động, đam mê với thị trường tài chính, ở thời điểm này tôi cũng đóng vai trò là người truyền đạt lại những gì mình đã lĩnh hội về quy luật vận động của thực tế và các nguyên tắc đã giúp tôi ứng phó hiệu quả với nó. Sau hơn 50 năm đầu tư vĩ mô toàn cầu và rút ra nhiều bài học từ lịch sử, tôi tự nhiên tập trung chia sẻ kiến thức xoay quanh lĩnh vực này.

Bài viết này đề cập đến:

- Phân biệt bản chất giữa tài sản và tiền tệ;

- cách thức sự khác biệt này dẫn dắt các chu kỳ bong bóng và khủng hoảng;

- và cách mà động lực đó, cộng với khoảng cách giàu nghèo lớn, có thể làm bong bóng vỡ, dẫn đến khủng hoảng không chỉ về tài chính mà còn về xã hội, chính trị.

Việc nhận diện rõ sự khác biệt giữa tài sản và tiền tệ, cũng như mối liên hệ giữa chúng là tối quan trọng, nhất là: 1) bong bóng hình thành khi khối lượng tài sản tài chính vượt trội so với lượng tiền tệ, và 2) bong bóng vỡ khi nhu cầu tiền dẫn đến việc bán tháo tài sản để chuyển thành tiền.

Chính khái niệm cơ bản, dễ hiểu về cơ chế vận động này lại thường bị bỏ qua, nhưng đã hỗ trợ tôi rất nhiều trong đầu tư.

Những nguyên tắc trọng yếu gồm:

- Tài sản tài chính rất dễ được tạo ra và không phản ánh giá trị thực;

- tài sản tài chính chỉ có giá trị khi được chuyển hóa thành tiền để chi tiêu;

- việc hiện thực hóa tài sản tài chính thành tiền tiêu dùng đòi hỏi phải bán hoặc nhận lợi tức, đây chính là cơ chế biến bong bóng thành khủng hoảng.

Về “tài sản tài chính rất dễ được tạo ra và không phản ánh giá trị thực”, ví dụ, hiện nay một nhà sáng lập khởi nghiệp bán ra cổ phần—giả sử trị giá 50 triệu USD—và định giá doanh nghiệp ở mức 1 tỷ USD, người bán được xem là tỷ phú, mặc dù thực tế không có 1 tỷ USD đứng sau con số đó. Tương tự, khi một số cổ phiếu giao dịch ở giá nhất định, toàn bộ số cổ phiếu được định giá theo giá đó, tạo ra giá trị tài sản trên danh nghĩa. Tuy nhiên, doanh nghiệp có thể không xứng đáng với mức định giá này, vì tài sản chỉ có giá trị khi có thể chuyển nhượng được.

Về “tài sản tài chính về cơ bản không có giá trị nếu không được quy đổi thành tiền”, bởi lẽ tài sản không dùng được cho tiêu dùng, còn tiền thì có thể.

Khi lượng tài sản tài chính lớn hơn nhiều lần so với lượng tiền, và người sở hữu cần thanh khoản, nguyên tắc sau phát huy: “để tài sản tài chính trở thành tiền chi tiêu, buộc phải bán (hoặc thu lợi tức), và đây là cách biến bong bóng thành khủng hoảng.”

Ai nắm vững các cơ chế này sẽ thấu hiểu cách bong bóng hình thành, phát triển rồi suy sụp, từ đó chủ động dự báo và xử lý các chu kỳ tài chính.

Cần lưu ý, cả tiền và tín dụng đều dùng được để mua tài sản, nhưng a) tiền là công cụ thanh toán giao dịch, còn tín dụng tạo ra nghĩa vụ nợ phải thanh toán bằng tiền trong tương lai, và b) tín dụng dễ mở rộng, còn tiền chỉ được phép phát hành bởi ngân hàng trung ương. Không phải lúc nào cũng cần tiền để mua, vì có thể mua bằng tín dụng, tức phát sinh nợ, và đây là cốt lõi của các bong bóng tài chính.

Giờ hãy xét một ví dụ cụ thể.

Tất cả các bong bóng và khủng hoảng trong lịch sử đều vận hành cùng một quy luật, tôi chọn dẫn chứng bong bóng 1927-29 và khủng hoảng 1929-33. Nếu phân tích cơ chế của bong bóng cuối thập niên 1920, khủng hoảng và suy thoái 1929-33, cùng những giải pháp Tổng thống Roosevelt áp dụng vào tháng 03 năm 1933, sẽ thấy các nguyên tắc tôi vừa nêu được vận dụng như thế nào.

Tiền đâu để đổ vào làn sóng mua cổ phiếu, đẩy giá lên tạo bong bóng, và điều gì xác định đây là bong bóng? Nếu nguồn tiền có giới hạn, mọi giao dịch phải dùng tiền, thì tiền mua cái này sẽ rút khỏi cái khác—cái bị rút tiền sẽ giảm giá, tài sản được mua sẽ tăng giá. Nhưng thực tế không phải tiền, mà là tín dụng—như cuối thập niên 1920, và đến nay vẫn vậy. Tín dụng có thể được tạo ra mà không cần tiền, phục vụ mua cổ phiếu và các tài sản, hình thành bong bóng. Quy luật cổ điển là: tín dụng được cấp và vay để mua cổ phiếu, phát sinh nghĩa vụ nợ, đến lúc tiền phải trả nợ lớn hơn tiền sinh ra từ cổ phiếu, tài sản tài chính phải bán tháo, giá giảm, và quy trình bong bóng đảo chiều thành quy trình khủng hoảng.

Nguyên tắc tổng quát là:

Khi việc mua tài sản tài chính chủ yếu nhờ tăng trưởng tín dụng và lượng tài sản vượt xa lượng tiền tệ (tức tài sản lớn hơn nhiều so với tiền), sẽ hình thành bong bóng. Khi cần thanh khoản tài sản để đổi lấy tiền, sẽ xảy ra khủng hoảng. Ví dụ giai đoạn 1929-33, cổ phiếu và tài sản bị bán để trả nợ vay dùng mua chúng, nên động lực bong bóng bị đảo ngược. Nhu cầu vay, mua cổ phiếu càng tăng, giá càng cao, hấp dẫn thêm người mua. Người mua này không nhất thiết phải bán tài sản cũ, vì có thể dùng đòn bẩy tín dụng. Khi tín dụng thắt lại, lãi suất tăng do cầu vay lớn và Fed siết chính sách tiền tệ, nghĩa vụ trả nợ đến hạn, cổ phiếu buộc phải bán lấy tiền trả nợ, giá giảm, vỡ nợ xảy ra khiến tài sản thế chấp mất giá, tín dụng co lại, chu kỳ tự khuếch đại thành khủng hoảng và suy thoái.

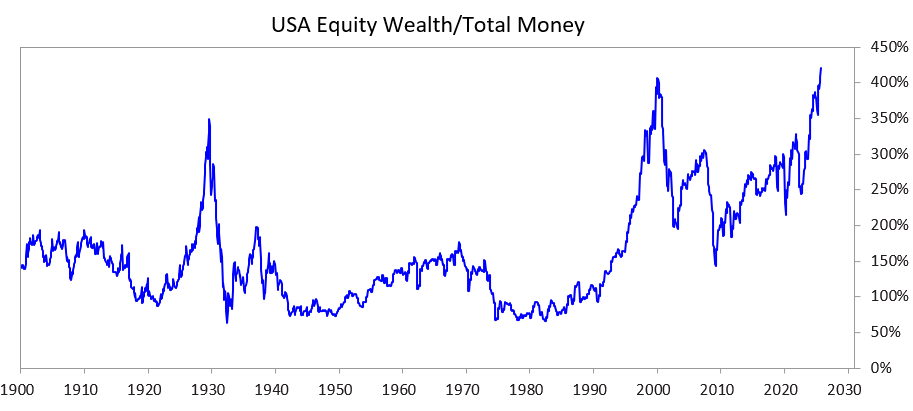

Để thấy rõ cách động lực này, cộng với khoảng cách giàu nghèo lớn, có thể làm vỡ bong bóng và gây khủng hoảng xã hội, chính trị và tài chính, hãy xem biểu đồ dưới thể hiện chênh lệch tài sản-tiền trong quá khứ và hiện tại, tức tổng giá trị cổ phiếu so với tổng giá trị tiền.

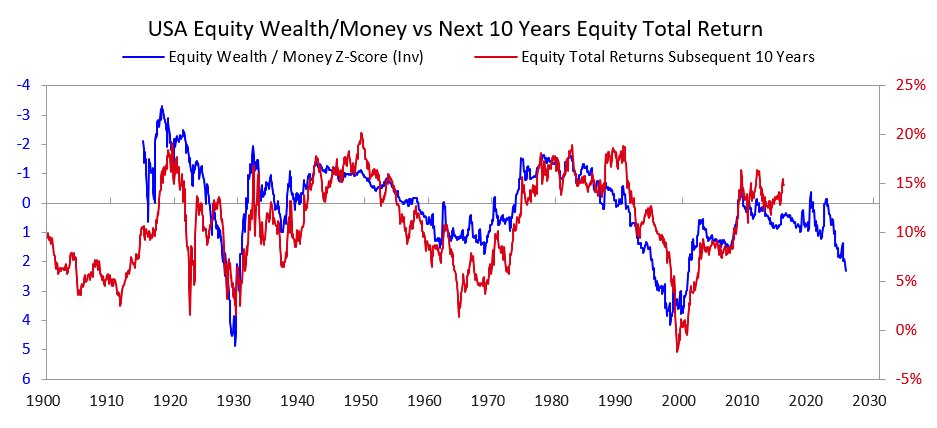

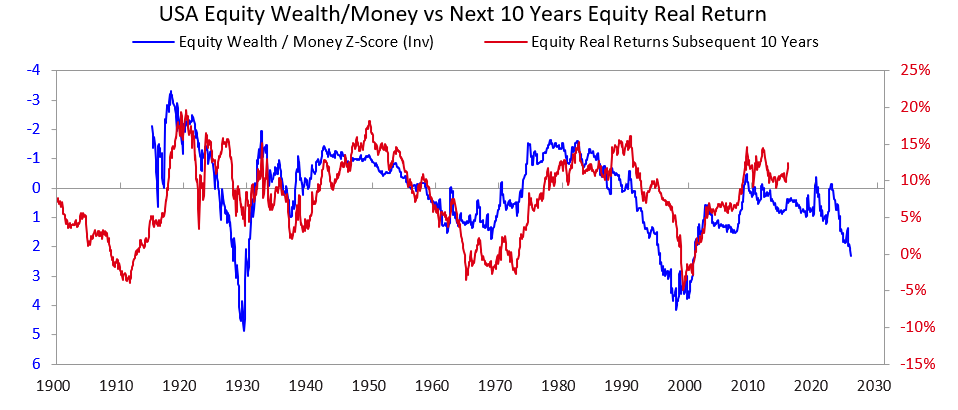

Hai biểu đồ tiếp theo minh họa chỉ báo này phản ánh lợi suất danh nghĩa và thực tế trong 10 năm tới. Các đồ thị này đã nói lên tất cả.

Khi nghe ai đó đánh giá liệu một cổ phiếu hay thị trường có đang trong bong bóng bằng cách phân tích khả năng sinh lời của doanh nghiệp trong tương lai so với giá hiện tại, tôi nhận ra họ chưa nắm được bản chất động lực của bong bóng. Lợi nhuận đầu tư về dài hạn dĩ nhiên quan trọng, nhưng không phải nguyên nhân chính khiến bong bóng vỡ. Bong bóng không tan vì mọi người bỗng dưng tỉnh ngộ rằng doanh thu/lợi nhuận không đủ hợp lý hóa giá; vì điều đó phải rất lâu mới sáng tỏ. Nguyên tắc cốt lõi là:

Bong bóng vỡ khi dòng tiền vào tài sản cạn kiệt và người nắm giữ cổ phiếu hoặc tài sản cần bán để lấy tiền cho một mục đích nào đó (thường là trả nợ).

Điều gì xảy ra sau đó?

Khi bong bóng vỡ, không đủ tiền và tín dụng đáp ứng nhu cầu của người nắm giữ tài sản tài chính, thị trường và kinh tế suy giảm, xung đột xã hội, chính trị thường leo thang—đặc biệt khi khoảng cách giàu nghèo lớn, làm gia tăng đối kháng và bất mãn giữa giàu/nghiêng phải và nghèo/nghiêng trái. Trường hợp 1927-33, động lực này đã dẫn tới Đại khủng hoảng, xung đột nội bộ sâu sắc và thay đổi lãnh đạo từ Hoover sang Roosevelt.

Khi bong bóng vỡ, thị trường và kinh tế lao dốc, tất yếu dẫn đến biến động chính trị lớn, thâm hụt ngân sách khổng lồ, và phát hành tiền quy mô lớn. Giai đoạn 1927-33, thị trường và kinh tế suy giảm từ 1929-32, biến động chính trị năm 1932 và chính quyền Roosevelt thâm hụt ngân sách lớn năm 1933.

Ngân hàng trung ương in tiền ồ ạt, làm đồng tiền mất giá (so với vàng). Phá giá như vậy đã giải tỏa cơn khát tiền, giúp con nợ hệ trọng trả nợ, kéo giá tài sản lên và kích thích kinh tế. Lãnh đạo xuất hiện trong thời điểm này thường tiến hành các cải cách tài khóa gây sốc mà tôi không thể phân tích chi tiết ở đây, nhưng nhìn chung những thời kỳ như vậy luôn gắn với xung đột và chuyển dịch tài sản lớn. Trường hợp Roosevelt là tăng mạnh thuế suất thu nhập biên cao nhất (lên 79% từ 25% thập niên 1920), tăng mạnh thuế thừa kế, quà tặng, và cấp vốn cho các chương trình an sinh xã hội. Điều này dẫn đến xung đột cả trong và ngoài nước.

Đây là động lực kinh điển. Trong lịch sử, động lực này đã khiến hàng loạt lãnh đạo và ngân hàng trung ương hành động tương tự ở nhiều quốc gia, nhiều thời kỳ khác nhau. Trước năm 1913, Mỹ chưa có ngân hàng trung ương, chính phủ không thể in tiền, nên vỡ nợ ngân hàng và suy thoái giảm phát phổ biến. Dù trường hợp nào, người giữ trái phiếu chịu thiệt, người giữ vàng hưởng lợi.

Dù ví dụ 1927-33 là điển hình cho chu kỳ bong bóng-khủng hoảng, nhưng đó là trường hợp cực đoan. Quy luật này lặp lại khi Tổng thống Nixon và Fed hành động tương tự năm 1971, và trong hầu hết các bong bóng, khủng hoảng khác (Nhật Bản 1989-90, bong bóng dot-com 2000…). Các chu kỳ này thường có đặc điểm thị trường thu hút nhà đầu tư không chuyên, sử dụng đòn bẩy, chịu lỗ lớn và sinh ra bất mãn xã hội.

Quy luật này lặp lại hàng nghìn năm khi nhu cầu tiền vượt cung. Tài sản buộc phải bán lấy tiền, bong bóng xẹp, vỡ nợ tràn lan, ngân hàng trung ương in tiền cứu các chủ thể quan trọng để tránh đổ vỡ hệ thống.

Kết luận cần nhớ:

Khi quy mô cam kết trả tiền (tài sản nợ) vượt xa lượng tiền tồn tại, và xuất hiện áp lực bán tài sản tài chính đổi lấy tiền mặt, hãy đề phòng bong bóng vỡ và bảo vệ vị thế (giảm rủi ro tín dụng, sở hữu vàng…). Nếu điều này đi kèm khoảng cách giàu nghèo lớn, hãy cảnh giác với các biến chuyển chính trị, xã hội mạnh mẽ, chuẩn bị phương án phòng thủ.

Lãi suất tăng, tín dụng siết chặt là nguyên nhân phổ biến khiến phải bán tài sản lấy tiền, nhưng bất cứ lý do nào tạo nhu cầu tiền—như thuế tài sản—và bán tài sản tài chính để đổi tiền đều có thể đẩy chu kỳ này đi xa hơn.

Khi cùng lúc xuất hiện khoảng cách lớn giữa tài sản-tiền và khoảng cách giàu nghèo, đó là tình huống rủi ro đặc biệt nghiêm trọng.

Từ thập niên 1920 đến hiện tại

(Có thể bỏ qua nếu không quan tâm đến mô tả ngắn gọn quá trình chuyển từ thập niên 1920 đến nay.)

Tôi đã đề cập bong bóng thập niên 1920 dẫn tới khủng hoảng và suy thoái 1929-33, để cập nhật nhanh: cuộc khủng hoảng đó và suy thoái kéo theo khiến Tổng thống Roosevelt năm 1933 tuyên bố Mỹ vỡ nợ với cam kết đổi vàng (loại tiền cứng lúc bấy giờ). Chính phủ in tiền ồ ạt, vàng tăng giá khoảng 70%. Tôi sẽ không đi sâu vào giai đoạn tái lạm phát 1933-38, thắt chặt năm 1938, “suy thoái” 1938-39, cũng như động lực địa chính trị dẫn đến Thế chiến II và cách Chu kỳ Lớn vận hành từ 1939-1945 (khi trật tự tiền tệ, chính trị, địa chính trị cũ sụp đổ và hệ thống mới được hình thành).

Điều quan trọng là những quá trình này đã biến Mỹ trở thành quốc gia giàu mạnh (nắm giữ 2/3 lượng vàng thế giới, chiếm một nửa GDP toàn cầu, là cường quốc quân sự số một). Khi Bretton Woods xác lập trật tự tiền tệ mới, hệ thống vẫn lấy vàng làm nền tảng, USD neo vàng (các nước khác dùng USD mua vàng giá 35 USD/ounce), các đồng tiền khác cũng neo vàng. Từ 1944-1971, chính phủ Mỹ chi nhiều hơn thu, phát hành nợ lớn, dẫn đến lượng nợ trên số vàng thực lớn hơn số vàng dự trữ. Các nước bắt đầu đổi USD lấy vàng, khiến tiền tệ, tín dụng trở nên quá eo hẹp. Tổng thống Nixon năm 1971 lại phá giá tiền pháp định so với vàng, giá vàng tăng vọt. Từ đó đến nay, a) nợ chính phủ, chi phí trả nợ tăng mạnh so với thu nhập thuế (nhất là sau khủng hoảng tài chính toàn cầu 2008-12 và từ 2020 do dịch COVID); b) khoảng cách thu nhập, tài sản lớn chưa từng có, gây chia rẽ chính trị; c) thị trường chứng khoán nhiều khả năng đang trong bong bóng nhờ tín dụng, nợ và đầu cơ vào công nghệ mới.

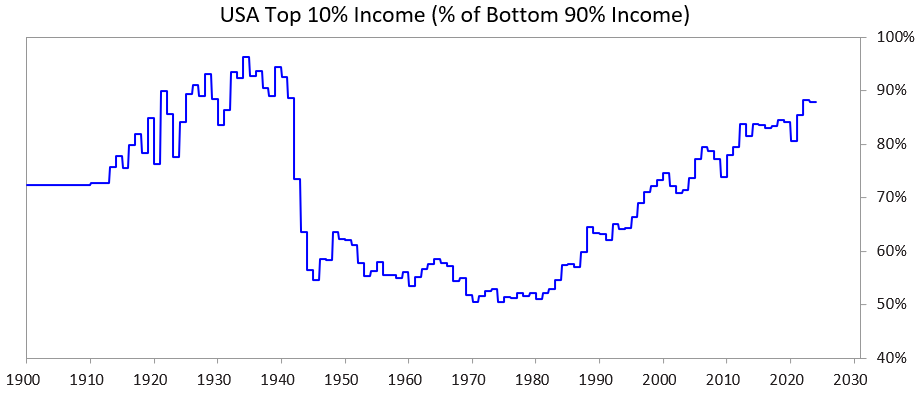

Biểu đồ sau thể hiện tỷ trọng thu nhập của nhóm 10% trên so với 90% dưới—khoảng cách ở mức rất cao.

Thực trạng hiện tại

Mỹ và các chính phủ vay nợ lớn, vận hành dân chủ hiện ở thế tiến thoái lưỡng nan: a) không thể tiếp tục vay nợ như trước, b) không thể tăng thuế đủ, c) không thể giảm chi tiêu đủ để ngăn thâm hụt và tăng nợ. Họ đang mắc kẹt.

Chi tiết hơn:

Không thể vay thêm vì cầu thị trường tự do không đủ—họ đã nợ quá mức, nhà đầu tư nước ngoài cũng bớt mua trái phiếu do lo ngại rủi ro chiến tranh, dẫn đến dòng vốn chuyển sang vàng.

Không thể tăng thuế lên nhóm 1-10% vì: a) họ có thể rời khỏi nước, kéo theo nguồn thuế; b) chính trị gia sẽ mất sự ủng hộ của nhóm này (cần thiết cho chiến dịch tranh cử); c) sẽ làm nổ bong bóng.

Không thể giảm chi tiêu, phúc lợi đủ vì sẽ gây phản ứng mạnh về chính trị, đạo đức, nhất là khi các cắt giảm chủ yếu tác động đến 60% dân số phía dưới.

Vì vậy, tất cả các nước dân chủ có nợ công lớn, khoảng cách giàu nghèo lớn đều đối mặt khó khăn nghiêm trọng.

Trong bối cảnh đó, chính trị gia luân phiên hứa hẹn các giải pháp thần tốc, không đạt kỳ vọng, bị thay thế liên tục—Anh và Pháp đã có bốn thủ tướng trong năm năm, vì hệ thống có thể thay người nhanh chóng.

Nói cách khác, đây là mô hình điển hình của Chu kỳ Lớn ở giai đoạn hiện nay—ai cũng có thể quan sát rõ.

Trong khi đó, thị trường chứng khoán và tài sản tăng mạnh tập trung vào nhóm cổ phiếu AI hàng đầu (như Mag 7) và một nhóm nhỏ siêu giàu, còn AI đang thay thế lao động con người, làm gia tăng khoảng cách tài sản-tiền và giàu nghèo. Với kinh nghiệm quan sát quy luật lịch sử, tôi cho rằng xác suất xảy ra phản ứng chính trị, xã hội lớn là hiện hữu—tối thiểu sẽ làm thay đổi đáng kể phân bổ tài sản, tệ hơn là gây xáo trộn xã hội, chính trị nghiêm trọng.

Hãy xem động lực này cùng khoảng cách giàu nghèo lớn đang gây khó cho chính sách tiền tệ, có thể dẫn đến thuế tài sản, làm vỡ bong bóng và dẫn tới khủng hoảng ra sao.

Số liệu cụ thể

Sau đây là so sánh giữa nhóm 10% giàu nhất và nhóm 60% thấp nhất (chiếm đa số dân số).

Tóm tắt:

- Nhóm giàu nhất (1-10%) sở hữu tài sản, thu nhập và cổ phiếu vượt trội so với nhóm còn lại (60% dưới);

- phần lớn tài sản của nhóm giàu nhất đến từ tăng giá trị tài sản (không bị đánh thuế cho đến khi bán ra), khác với thu nhập bị đánh thuế ngay khi phát sinh;

- với sự bùng nổ của AI, các khoảng cách này sẽ tiếp tục nới rộng với tốc độ ngày càng lớn;

- việc áp thuế tài sản sẽ buộc phải bán tài sản trả thuế, dễ dẫn tới vỡ bong bóng.

Cụ thể, tại Mỹ, 10% hộ gia đình giàu nhất thường có học vấn cao, năng suất lao động vượt trội, chiếm khoảng 50% thu nhập, sở hữu 2/3 tổng tài sản, nắm giữ 90% cổ phiếu, đóng góp 2/3 thuế thu nhập liên bang—và các con số này đều tăng tốt. Họ đang ở vị trí thuận lợi và đóng góp nhiều cho xã hội.

Trong khi đó, 60% dân số còn lại học vấn thấp (60% người Mỹ đọc hiểu dưới trình độ lớp 6), năng suất thấp, chỉ chiếm khoảng 30% thu nhập, sở hữu 5% tài sản, 5% cổ phiếu, đóng góp dưới 5% thuế liên bang. Triển vọng tài chính của họ trì trệ, nên áp lực kinh tế ngày càng lớn.

Điều này tạo ra áp lực đánh thuế, phân phối lại tài sản, tiền từ nhóm 10% trên về nhóm 60% dưới.

Dù trước đây chưa có thuế tài sản, hiện áp lực áp thuế này ở cấp bang và liên bang rất lớn. Lý do là vì phần lớn người giàu lên nhờ giá trị tài sản tăng (chưa bị đánh thuế), chứ không phải từ thu nhập.

Thuế tài sản có ba vấn đề lớn:

- Người giàu có thể chuyển đi nơi khác, kéo theo tài năng, năng suất, thu nhập, tài sản và nguồn thuế, làm nơi đi giảm phát triển, nơi đến hưởng lợi;

- rất khó triển khai về mặt kỹ thuật (nhiều lý do tôi không phân tích thêm ở đây vì bài đã quá dài);

- lấy tiền khỏi đầu tư cho tăng trưởng năng suất, chuyển cho chính phủ với giả định khó thành hiện thực rằng họ sẽ sử dụng hiệu quả để giúp nhóm 60% phía dưới phát triển.

Vì lý do đó, tôi thiên về giải pháp thuế lãi chưa thực hiện ở mức vừa phải (5-10%). Tuy nhiên, vấn đề này sẽ bàn sâu ở dịp khác.

P.S. Thuế tài sản vận hành ra sao?

Bài sau tôi sẽ phân tích kỹ hơn. Hiện tại, bảng cân đối hộ gia đình Mỹ cho thấy tổng tài sản khoảng 150 nghìn tỷ USD, nhưng tiền mặt, tiền gửi chỉ chiếm chưa đến 5 nghìn tỷ USD. Nếu áp dụng thuế tài sản 1-2%/năm, nhu cầu tiền mặt vượt 1-2 nghìn tỷ USD/năm—trong khi tổng tiền mặt thanh khoản không lớn hơn con số này là bao.

Việc này chắc chắn sẽ làm vỡ bong bóng và dẫn tới khủng hoảng. Dĩ nhiên, thuế tài sản chỉ áp lên người giàu. Tôi không đi sâu số liệu vì bài quá dài. Về mặt cơ chế, thuế tài sản sẽ: 1) buộc bán tháo cổ phần tư nhân và đại chúng, kéo giảm giá trị; 2) tăng cầu tín dụng, đẩy chi phí vay đối với người giàu và toàn thị trường lên cao; 3) thúc đẩy chuyển dịch tài sản ra nước ngoài hoặc sang các nước có chính sách thân thiện. Những áp lực này càng gay gắt nếu chính phủ đánh thuế tài sản lên lãi chưa thực hiện hoặc tài sản không thanh khoản như cổ phần tư nhân, đầu tư mạo hiểm hay cổ phần đại chúng tập trung.

Lưu ý miễn trừ trách nhiệm:

- Bài viết này đăng lại từ [raydalio]. Bản quyền thuộc về tác giả gốc [raydalio]. Nếu có thắc mắc về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý kịp thời.

- Lưu ý: Quan điểm, nhận định trong bài viết là của riêng tác giả và không phải là khuyến nghị đầu tư.

- Bản dịch bài viết sang ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Nếu không có thông báo, nghiêm cấm sao chép, phân phối, đạo văn bản dịch này.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Mọi điều bạn cần biết về giao dịch theo chiến lược định lượng

Nghiên cứu của Gate: bitcoin điều chỉnh sau khi vượt qua mốc 70.000 đô la, số giao dịch trên chuỗi của Solana vượt qua Ethereum

Gate Research: Thị trường Crypto ổn định và phục hồi, Bitcoin thử nghiệm 57.600 đô la, Ethereum gặp khó khăn

Mùa Alt 2025: Sự xoay chuyển về cốt truyện và tái cấu trúc vốn trong một Thị trường Bull bất thường

Đô la trên Mạng giá trị - Báo cáo nền kinh tế thị trường USDC năm 2025