Vấn đề hiệu ứng mạng của Crypto

Bài viết trước của tôi – nơi tôi lập luận rằng crypto đang được giao dịch vượt xa giá trị thực – đã gây tranh luận. Phản hồi mạnh nhất không liên quan đến mức độ sử dụng hay phí giao dịch mà mang tính triết lý:

“Crypto không phải là doanh nghiệp.”

“Blockchain vận hành theo Định luật Metcalfe.”

“Tất cả là hiệu ứng mạng.”

Tôi từng chứng kiến sự phát triển của Facebook, Twitter, Instagram. Lúc đầu, không ai biết cách định giá các sản phẩm này. Nhưng dần dần, quy luật lộ rõ: càng nhiều bạn bè tham gia, sản phẩm càng tốt cho tất cả. Tỷ lệ giữ chân tăng, mức độ tương tác sâu hơn. Vòng quay tăng trưởng hiện hữu ngay trong trải nghiệm.

Đó là hiệu ứng mạng thực sự.

Vậy nếu lập luận là:

“Đừng định giá crypto như doanh nghiệp – hãy định giá như một mạng lưới,”

thì hãy thực hiện đúng như vậy.

Và khi làm như thế, một thực tế khó chịu xuất hiện:

Định luật Metcalfe không biện minh cho mức định giá của crypto, mà vạch trần nó.

“Hiệu ứng mạng” của Crypto phần lớn không phải hiệu ứng mạng

Phần lớn cái gọi là “hiệu ứng mạng” trong crypto thực chất là hiệu ứng tiêu cực – hiệu ứng tắc nghẽn:

- Thêm người dùng = trải nghiệm kém hơn

- Phí tăng vọt

- Giao dịch chậm lại

Chưa kể:

- Lập trình viên rời đi vì mọi thứ đều mở và dễ bị fork

- Thanh khoản mang tính cơ hội

- Người dùng chuyển chain theo ưu đãi

- Tổ chức thay đổi nơi có thương hiệu hoặc lợi suất tốt hơn

Đây không phải cách một mạng lưới thành công vận hành.

Facebook không giảm chất lượng khi thêm 10 triệu người dùng.

“Nhưng chain mới đã giải quyết thông lượng!”

Họ chỉ giải quyết tắc nghẽn – không phải vấn đề hiệu ứng mạng.

Thông lượng loại bỏ rào cản.

Thông lượng cao không tạo giá trị cộng dồn.

Các yếu tố nền tảng vẫn giữ nguyên:

- Thanh khoản có thể rút đi

- Lập trình viên có thể rời đi

- Người dùng có thể rời đi

- Mã nguồn dễ bị fork

- Khả năng thu giá trị yếu

Mở rộng chỉ giúp chain dùng được, không làm nó trở nên tất yếu.

Phí không biết nói dối

Nếu các L1 thực sự có hiệu ứng mạng mạnh, chúng sẽ thu phần lớn phí – như iOS, Android, Facebook hay Visa.

Thực tế:

- L1 chiếm khoảng 90% tổng vốn hóa thị trường

- ...nhưng tỷ lệ phí giảm từ khoảng 60% → khoảng 12%

- DeFi tạo ra khoảng 73% phí

- ...nhưng chỉ chiếm dưới 10% định giá

Crypto vẫn đang được định giá theo “luận điểm giao thức béo”. Dữ liệu lại cho thấy điều ngược lại.

Nói đơn giản: L1 bị định giá quá cao, ứng dụng bị định giá thấp, phần lớn phí sẽ chảy về tầng tổng hợp người dùng.

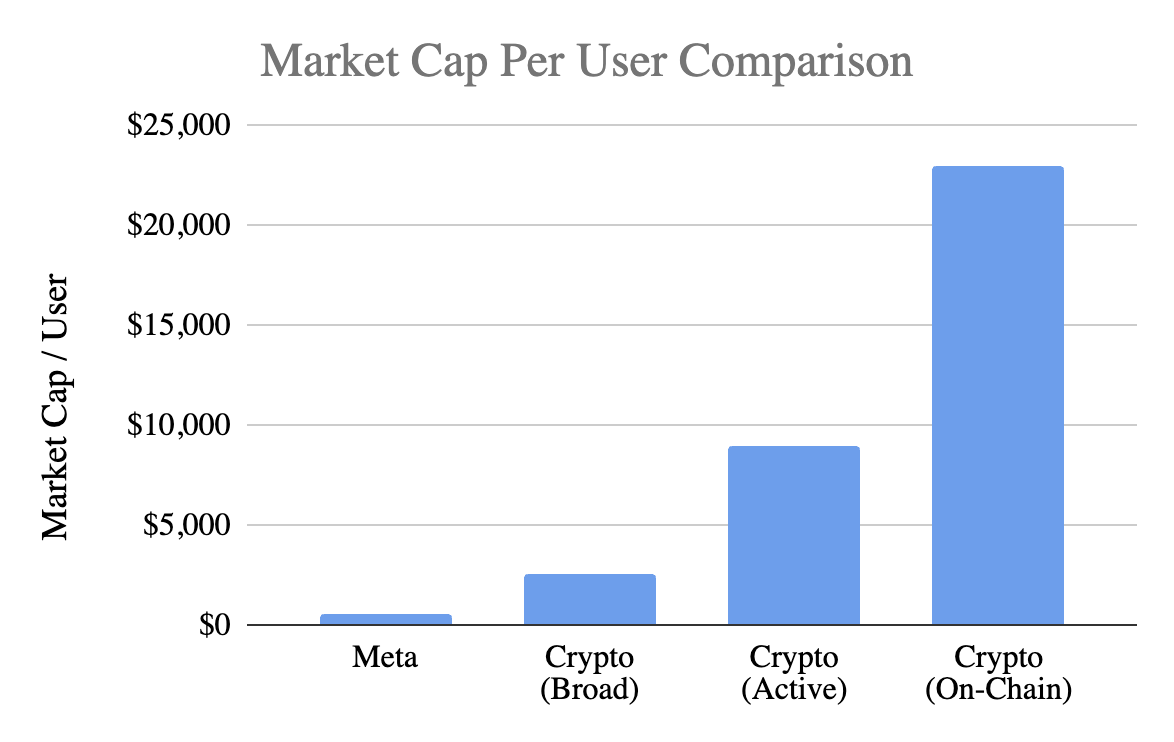

Crypto vs. Facebook: Định giá trên mỗi người dùng

Hãy dùng một chỉ số ai cũng hiểu: vốn hóa thị trường trên mỗi người dùng.

Meta (Facebook)

~3,1 tỷ MAU

~1,5 nghìn tỷ USD vốn hóa thị trường

→ 400–500 USD/người dùng

Crypto (không tính BTC)

~1 nghìn tỷ USD vốn hóa thị trường

Crypto đang:

- đắt hơn 5 lần/người dùng (lạc quan)

- 20 lần nếu giả định chặt hơn

- 50 lần nếu chỉ tính hoạt động on-chain thực

Trong khi Meta là cỗ máy kiếm tiền hiệu quả nhất ngành công nghệ tiêu dùng.

Phản biện: “Facebook cũng từng sớm – crypto vẫn còn sớm.”

Ý kiến hay. Facebook phát triển nhiều năm chưa có doanh thu. Giá trị “k” xuất hiện sau.

Nhưng sản phẩm ban đầu của Facebook tạo ra:

- thói quen hàng ngày

- kết nối xã hội

- nhận diện cá nhân

- cộng đồng

- giá trị tăng khi n tăng

Sản phẩm cốt lõi của crypto hiện nay là đầu cơ, điều này:

- thu hút người dùng nhanh

- đẩy họ đi nhanh

- không tạo sự gắn bó

- không hình thành thói quen

- không tốt hơn khi thêm người tham gia

Cho đến khi crypto trở thành hạ tầng vô hình – nền tảng vận hành các ứng dụng mà người dùng không chú ý – mạng lưới sẽ không tự củng cố.

Crypto không gặp vấn đề trưởng thành.

Crypto gặp vấn đề về sản phẩm.

Định luật Metcalfe: Vì sao Crypto yêu thích

Metcalfe nói:

Giá trị ≈ n²

Nghe rất cuốn hút.

Nhưng giả định rằng:

- người dùng tương tác với nhau (hiếm)

- mạng lưới gắn bó (không phải)

- giá trị chảy lên trên (không đúng)

- có chi phí chuyển đổi (không)

- hào lũy tăng theo quy mô (chưa rõ)

Crypto không đáp ứng hầu hết những giả định này.

Dù vậy – hãy xem xét mô hình nghiêm túc.

Biến số quan trọng: k

Công thức Metcalfe:

V = k · n²

k đại diện giá trị kinh tế của mỗi kết nối tiềm năng:

- kiếm tiền

- niềm tin

- tương tác

- giữ chân

- chi phí chuyển đổi

- mức độ trưởng thành hệ sinh thái

Nghiên cứu về Facebook và Tencent cho thấy:

k ≈ 10⁻⁹ đến 10⁻⁷

Rất nhỏ – vì mạng lưới cực lớn.

Bây giờ thử tính cho crypto.

k của Crypto cao hơn Facebook 10×–1.000×

Dùng khoảng 1 nghìn tỷ USD không tính BTC:

- n = 400 triệu → k ≈ 10⁻⁶

- n = 100 triệu → k ≈ 10⁻⁵

- n = 40 triệu → k ≈ 10⁻⁴

Tức là crypto được định giá như thể:

- mỗi người dùng crypto giá trị vượt trội so Facebook

- dù giữ chân, kiếm tiền, gắn bó, tương tác đều thấp hơn

Đó không phải lạc quan giai đoạn đầu.

Đó là định giá tương lai ngay từ đầu.

Hiệu ứng mạng: Crypto thực sự có gì

Hiệu ứng mạng hiện tại của crypto:

- hiệu ứng hai chiều (người dùng ↔ lập trình viên ↔ thanh khoản)

- hiệu ứng nền tảng (chuẩn, công cụ, khả năng kết hợp)

Đây là hiệu ứng thật nhưng rất mong manh.

Dễ bị fork.

Tăng trưởng chậm.

Không phải vòng quay n² như Facebook, WeChat hay Visa.

Phản biện: “Internet sẽ chuyển sang crypto rails – điều đó thay đổi tất cả.”

Đây là luận điểm tăng giá mạnh nhất.

Nếu crypto trở thành nền tảng thanh toán của internet, hiệu ứng mạng sẽ khổng lồ.

Nhưng hai điều cùng đúng:

Thế giới đó có thể xảy ra.

Thế giới đó chưa tới – và kinh tế hiện tại chưa phản ánh điều đó.

Hiện tại giá trị rò rỉ khắp nơi:

- phí chảy về ứng dụng, không phải L1

- sàn giao dịch, ví sở hữu người dùng

- MEV chiếm phần thặng dư

- fork làm suy yếu hào lũy

- L1 không giữ được giá trị tạo ra

Như tôi đã phân tích, khả năng thu giá trị của crypto đang dịch chuyển:

tầng nền tảng → tầng ứng dụng → tầng tổng hợp người dùng

Điều này tốt cho người dùng.

Nhưng không phải lý do để trả giá cao cho giao thức béo hiện tại.

Bạn không trả tiền cho hiệu ứng mạng tương lai khi mạng lưới chưa tồn tại.

Hiệu ứng mạng mạnh hơn của Crypto sẽ như thế nào

Bạn sẽ kỳ vọng:

- thanh khoản bền vững

- tập trung lập trình viên

- tỷ lệ thu phí tầng nền tảng tăng

- tổ chức tích hợp một lần và ở lại

- giữ chân người dùng tăng qua các chu kỳ

- khả năng kết hợp khiến fork không còn ý nghĩa

Ethereum đang có dấu hiệu ban đầu.

Solana đang tăng tốc.

Phần lớn các chain còn rất xa.

Vậy… Crypto bị định giá quá cao dựa trên logic hiệu ứng mạng? Đúng.

Nếu người dùng crypto:

- ít gắn bó hơn

- khó kiếm tiền hơn

- dễ rời đi hơn

...họ nên có giá trị thấp hơn, không phải cao hơn người dùng Facebook.

Crypto được định giá cao hơn Meta từ 5 đến 50 lần/người dùng – mà không có yếu tố kinh tế nào biện minh.

Crypto có thể phát triển để phù hợp câu chuyện này.

Nhưng hiện tại, quá nhiều kỳ vọng về tương lai đã được định giá trước.

Crypto được định giá như đã sở hữu hiệu ứng mạng mạnh mẽ.

Thực tế là chưa – ít nhất là chưa.

Lưu ý:

- Bài viết này được đăng lại từ [Retrospectively Obvious]. Mọi bản quyền thuộc về tác giả gốc [Santiago Roel Santos]. Nếu có ý kiến phản hồi về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý kịp thời.

- Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không phải là khuyến nghị đầu tư.

- Bản dịch sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Nếu không có thông báo, việc sao chép, phân phối hoặc đạo văn bản dịch bị nghiêm cấm.