CFD và hợp đồng tương lai đều là công cụ giao dịch phổ biến để tận dụng biến động giá, thường được đặt lên bàn cân so sánh. Dù cùng cho phép nhà giao dịch tiếp cận biến động thị trường thông qua đòn bẩy, hai sản phẩm này lại có khác biệt lớn về cấu trúc giao dịch, phương thức thanh toán, cơ chế rủi ro và bối cảnh thị trường.

Khi thị trường phái sinh toàn cầu không ngừng phát triển, CFD và hợp đồng tương lai đã trở thành các công cụ chủ đạo trong lĩnh vực tài chính truyền thống cũng như tài sản số. CFD chủ yếu có mặt trên nền tảng nhà môi giới cho khách hàng cá nhân, còn hợp đồng tương lai được sử dụng rộng rãi trên sàn giao dịch và trong các hoạt động quản lý rủi ro của tổ chức.

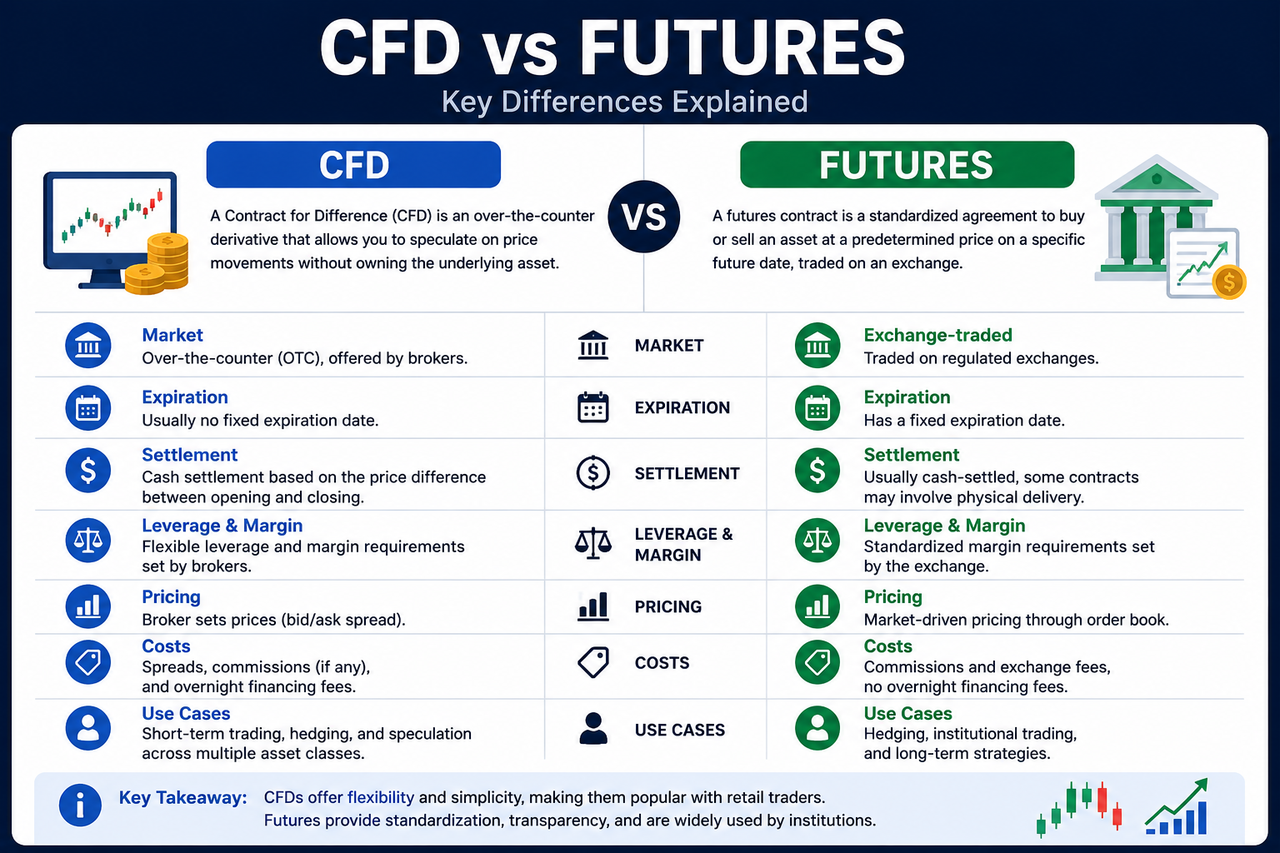

Tổng quan và khác biệt cốt lõi giữa CFD và hợp đồng tương lai

CFD (Contract for Difference) là một sản phẩm phái sinh tài chính thanh toán dựa trên biến động giá tài sản. Nhà giao dịch không sở hữu cổ phiếu, ngoại hối, hàng hóa hay tiền điện tử mà chỉ nhận lãi/lỗ (PnL) từ chênh lệch giá mở và đóng vị thế.

Hợp đồng tương lai là sản phẩm phái sinh tiêu chuẩn hóa, trong đó hai bên thỏa thuận mua hoặc bán một tài sản nhất định tại mức giá cụ thể vào một ngày xác định trong tương lai.

Thị trường hợp đồng tương lai truyền thống xuất phát từ quản lý rủi ro trong nông nghiệp và hàng hóa, sau đó mở rộng tới chỉ số cổ phiếu, lãi suất, ngoại hối và tiền điện tử. So với CFD, hợp đồng tương lai được sàn giao dịch tiêu chuẩn hóa về quy mô hợp đồng, ngày đáo hạn, yêu cầu ký quỹ và quy tắc thanh toán.

| Tiêu chí so sánh |

CFD |

Hợp đồng tương lai |

| Loại thị trường |

Thị trường nhà môi giới |

Thị trường sàn giao dịch |

| Ngày đáo hạn |

Thường không có |

Có |

| Hình thành giá |

Báo giá nhà tạo lập thị trường |

Khớp lệnh sổ lệnh |

| Giao nhận tài sản |

Thường không |

Một số hợp đồng có |

| Chi phí nắm giữ vị thế |

Phí tài trợ qua đêm |

Chi phí chuyển vị thế |

| Loại người dùng |

Chủ yếu nhà giao dịch cá nhân |

Chủ yếu tổ chức và nhà giao dịch chuyên nghiệp |

| Cơ chế đòn bẩy |

Do nhà môi giới quy định |

Do sàn giao dịch quy định |

| Linh hoạt giao dịch |

Cao hơn |

Tiêu chuẩn hóa hơn |

Cơ chế thanh toán giữa CFD và hợp đồng tương lai khác nhau như thế nào?

CFD sử dụng hình thức "thanh toán chênh lệch". Khi đóng vị thế, nhà giao dịch chỉ nhận lãi/lỗ (PnL) dựa trên chênh lệch giá, không phát sinh giao nhận tài sản thực tế.

Hợp đồng tương lai cũng cho phép kiếm lợi nhuận từ biến động giá nhưng đa phần đều có ngày đáo hạn cố định. Khi hết hạn, một số hợp đồng thanh toán bằng tiền mặt, số khác có thể yêu cầu giao nhận vật lý.

Nhờ vậy, CFD ưu tiên sự linh hoạt khi giao dịch, còn hợp đồng tương lai đề cao cấu trúc tiêu chuẩn hóa và quản lý thời gian.

Cấu trúc đòn bẩy giữa CFD và hợp đồng tương lai khác nhau như thế nào?

Cả CFD và hợp đồng tương lai đều sử dụng giao dịch ký quỹ và cung cấp đòn bẩy.

Đòn bẩy CFD thường do nhà môi giới thiết lập và có thể khác nhau giữa các nền tảng. Ở một số thị trường, tỷ lệ đòn bẩy CFD cao hơn, làm tăng tác động của biến động giá tới giá trị tài sản ròng (NAV) của tài khoản.

Yêu cầu ký quỹ hợp đồng tương lai thường được sàn giao dịch tiêu chuẩn hóa và điều chỉnh linh hoạt theo biến động thị trường. Với sự tham gia của tổ chức lớn, thị trường hợp đồng tương lai có hệ thống kiểm soát rủi ro chặt chẽ hơn.

Ngoài ra, các vị thế CFD dài hạn thường phát sinh phí tài trợ qua đêm, trong khi hợp đồng tương lai truyền thống phản ánh chi phí nắm giữ chủ yếu thông qua chuyển vị thế hợp đồng.

Cấu trúc thị trường giữa CFD và hợp đồng tương lai khác nhau như thế nào?

Thị trường CFD chủ yếu dựa vào nhà môi giới hoặc nhà tạo lập thị trường để cung cấp thanh khoản. Người dùng giao dịch trực tiếp với nền tảng nên giá cả có thể chịu ảnh hưởng từ mô hình thanh khoản của sàn.

Thị trường hợp đồng tương lai sử dụng khớp lệnh sổ lệnh trên sàn giao dịch, nơi giá được hình thành bởi sự tham gia của tất cả thành viên. Nhờ độ minh bạch cao, các tổ chức lớn và nhà giao dịch chuyên nghiệp thường ưa chuộng thị trường hợp đồng tương lai.

Trong lĩnh vực tiền điện tử, hợp đồng tương lai vĩnh cửu kết hợp sự linh hoạt của CFD với cơ chế khớp lệnh sổ lệnh của hợp đồng tương lai, trở thành sản phẩm phái sinh chủ lực trên thị trường tài sản số.

Ứng dụng giữa CFD và hợp đồng tương lai khác nhau như thế nào?

CFD chủ yếu phục vụ giao dịch ngắn hạn và thị trường bán lẻ. Với rào cản gia nhập thấp và đa dạng sản phẩm, CFD hấp dẫn đối tượng muốn tiếp cận biến động giá ngoại hối, chỉ số hoặc tiền điện tử.

Thị trường hợp đồng tương lai phổ biến hơn với các hoạt động phòng ngừa rủi ro, giao dịch tổ chức và phân bổ tài sản tiêu chuẩn hóa. Ví dụ, nhà sản xuất hàng hóa có thể sử dụng hợp đồng tương lai để cố định giá bán trong tương lai, còn tổ chức có thể quản lý danh mục đầu tư bằng hợp đồng tương lai chỉ số.

Với sự khác biệt về cấu trúc thị trường và mô hình rủi ro, cách sử dụng hai công cụ này cũng khác nhau theo từng kịch bản giao dịch.

Tóm tắt

CFD và hợp đồng tương lai đều là sản phẩm giao dịch phái sinh, ứng dụng rộng rãi ở cổ phiếu, ngoại hối, hàng hóa và tài sản số. Tuy nhiên, chúng có khác biệt rõ rệt về cấu trúc thị trường, cơ chế hết hạn, logic thanh toán và mô hình rủi ro.

CFD mang lại sự linh hoạt, rào cản thấp và trải nghiệm giao dịch thiên về bán lẻ, trong khi hợp đồng tương lai chú trọng tiêu chuẩn hóa, minh bạch và quản lý rủi ro cấp tổ chức.

Câu hỏi thường gặp

Sự khác biệt chính giữa CFD và hợp đồng tương lai là gì?

Khác biệt lớn nhất nằm ở cấu trúc thị trường và cơ chế hết hạn. CFD thường không có ngày đáo hạn cố định, còn hợp đồng tương lai là sản phẩm tiêu chuẩn hóa với ngày đáo hạn xác định.

CFD có yêu cầu giao nhận tài sản thực không?

Thường không. CFD chủ yếu thanh toán bằng tiền mặt dựa trên chênh lệch giá.

Vì sao thị trường hợp đồng tương lai được các tổ chức ưa chuộng hơn?

Nhờ mức độ tiêu chuẩn hóa và thanh khoản minh bạch, hợp đồng tương lai phù hợp cho quản lý rủi ro tổ chức và giao dịch quy mô lớn.

CFD có rủi ro hơn hợp đồng tương lai không?

Cả hai đều là sản phẩm đòn bẩy rủi ro cao, nhưng đòn bẩy cao hơn và cấu trúc nhà tạo lập thị trường của CFD có thể tạo ra mức rủi ro khác biệt.

CFD liên quan gì đến hợp đồng tương lai vĩnh cửu?

Hợp đồng tương lai vĩnh cửu kết hợp cấu trúc không hết hạn của CFD với cơ chế khớp lệnh sổ lệnh của hợp đồng tương lai.

Vì sao hợp đồng tương lai vĩnh cửu phổ biến trong thị trường tiền điện tử?

Hợp đồng tương lai vĩnh cửu hỗ trợ giao dịch 24/7, đòn bẩy và không có ngày hết hạn, rất phù hợp với nhịp giao dịch của thị trường tài sản số.