Анотація

- Крипторинок тривалий час послуговувався бета-фреймворком із традиційних фінансів для пояснення системного ризику, однак дедалі більше досліджень вказують на чіткі обмеження цього підходу в цифрових активах.

- З огляду на структуру ринку, дохідність криптоактивів визначають висока волатильність, стрибкові події, стратифікація ліквідності, ротація секторів, ончейн-поведінка та макрофактори. Єдиний ринковий фактор просто не здатен стабільно описати справжній ризиковий профіль.

- Публічні дослідження свідчать, що пояснювальна здатність історичної бети щодо майбутньої на крипторинку значно нижча, ніж на зрілих ринках акцій. Оптимізовані оцінювачі можуть дещо покращити результати, але ступінь такого покращення обмежений.

- На рівні хеджування ефективність різних ринкових індексів суттєво різниться: лише невелика кількість активів здатна досягти статистично значущого кращого стиснення ризику через ринкове бета-хеджування.

- Отже, фокус майбутнього моделювання ризику цифрових активів не має зводитися до «точнішого оцінювання бети», а повинен переміститися на «перевизначення ринкового фактора» з включенням ончейн-даних, настроїв, макроекономічних та структурних змінних для формування багатофакторної моделі ризику.

1. Вступ

У традиційних фінансах ринкова бета — це ключовий інструмент для розуміння системного ризику. Вона показує ступінь спільного руху активу з усім ринком і впливає на ціноутворення активів, портфельну алокацію та побудову коефіцієнта хеджування. Для зрілих ринків акцій, навіть попри дрейф бети, її статистична стабільність, чіткість визначення індексу та інституціоналізоване торговельне середовище забезпечують цьому фреймворку практичну цінність.

Водночас структура ринку цифрових активів кардинально відрізняється від традиційного ринку акцій. Життєві цикли активів коротші, розриви ліквідності — більш виражені, хвостові події трапляються частіше, а швидкість зміни ринкових наративів значно перевищує ту, що спостерігається на ринках акцій, валют чи ф'ючерсів. Понад те, у криптосфері немає єдиної відповіді на питання: «що таке сам ринок?» Чи може Bitcoin представляти ринок? Чи достатньо ринково-зваженого широкого індексу? Чи мають ончейн-активність, приплив стейблкоїнів і схильність до ризику більшу вагу, ніж цінові індекси на певних етапах? Ці запитання визначають, що бета на крипторинку не є природно стабільним статистичним об'єктом, а радше умовною змінною, яка щоразу реконструюється зі зміною середовища.

Дослідження Härdle, Harvey та Reule свідчить, що крипторинок надає надзвичайно багате середовище даних для фінансової науки, але його механізми суттєво відрізняються від традиційних активів. Багато класичних фінансових інструментів потребують повторної валідації на цьому ринку. Нові роботи з передбачуваності, стрибкової поведінки, мікроструктури ринку та моделювання на основі багатьох джерел даних сходяться на одному: фреймворк пояснення ризику для цифрових активів має бути переосмислений, а не просто запозичений.

Ця стаття намагається відповісти на три ключові питання:

- Чи можна передбачити бету на крипторинку?

- Чи здатна бета ефективно підтримувати хеджування ризику?

- Якщо однофакторна бета має обмеження, на чому має базуватися майбутня модель ризику?

2. Системний ризик на крипторинку

Бета-фреймворк працює на традиційних ринках завдяки припущенню про існування відносно стабільного, торгованого «ринкового портфеля», який відображає загальну схильність до ризику. У криптосфері, однак, системний ризик сам по собі є багатошаровим і включає щонайменше чотири взаємопов'язані джерела.

- Перший шар — спільний ризик на рівні цін: зміни схильності до ризику, стиснення макроліквідності або широка ротація стилів.

- Другий шар — мікроструктурний ризик: недостатня глибина книги ордерів, міжбіржові спреди, посилення ланцюгів ліквідацій та миттєве зникнення ліквідності.

- Третій шар — ризик, пов'язаний зі структурою активів. Відмінності в механізмах обігу токенів, графіках розблокування, стейкінгових обмеженнях і варіантах використання призводять до неузгодженої реакції на «ринкову волатильність».

- Четвертий шар — ончейн- і наративний ризик. Оновлення протоколів, події управління, регуляторні очікування, зміни в мінтингу та викупі стейблкоїнів, а також увага соціальних медіа можуть різко змінити розподіл дохідності за короткий час.

Отже, два активи, які формально належать до «криптоактивів», насправді можуть визначатися кардинально різними рушійними силами. Великокапіталізовані активи з більшою ймовірністю виявляють характеристики ринкового проксі, тоді як токени середньої та малої капіталізації частіше зазнають впливу ідіосинкратичних подій та шоків ліквідності. У такій структурі використання уніфікованого індексу для вимірювання ринкової бети всіх активів неминуче призводить до спотворення.

3. Бета на крипторинку

Дослідження щодо пояснення ризику криптоактивів не роблять висновку, що «бета не має сенсу». Точніше твердження: бета все ще має інформаційну цінність, але її стабільність і переносність значно нижчі, ніж на традиційних ринках.

На вибірці з 515 криптоактивів Sila порівнює кілька методів оцінювання бети та перевіряє передбачуваність бети на один рік уперед за допомогою кількох криптоіндексів. Дослідження показує: пояснювальна здатність історичної бети щодо майбутньої значно нижча, ніж на ринку акцій США. Стандартний OLS демонструє слабкі результати, а усадка нахилу та усадка Васічека дещо покращують ситуацію, але не змінюють фундаментального факту «слабкої передбачуваності».

Цей висновок узгоджується з даними про ринкові стрибки у високочастотних дослідженнях. Робота Saef вказує, що високочастотні стрибки на ринку цифрових активів групуються навколо подій «чорного лебедя» і суттєво впливають на напрямок і величину денної дохідності. Іншими словами, дохідність криптоактивів не є «повільним рухом ринку», а часто стикається з дискретними шоками. Доки механізм генерації дохідності залишається високострибковим, будь-яка бета, оцінена зі згладжених історичних коваріацій, буде схильна до спотворення.

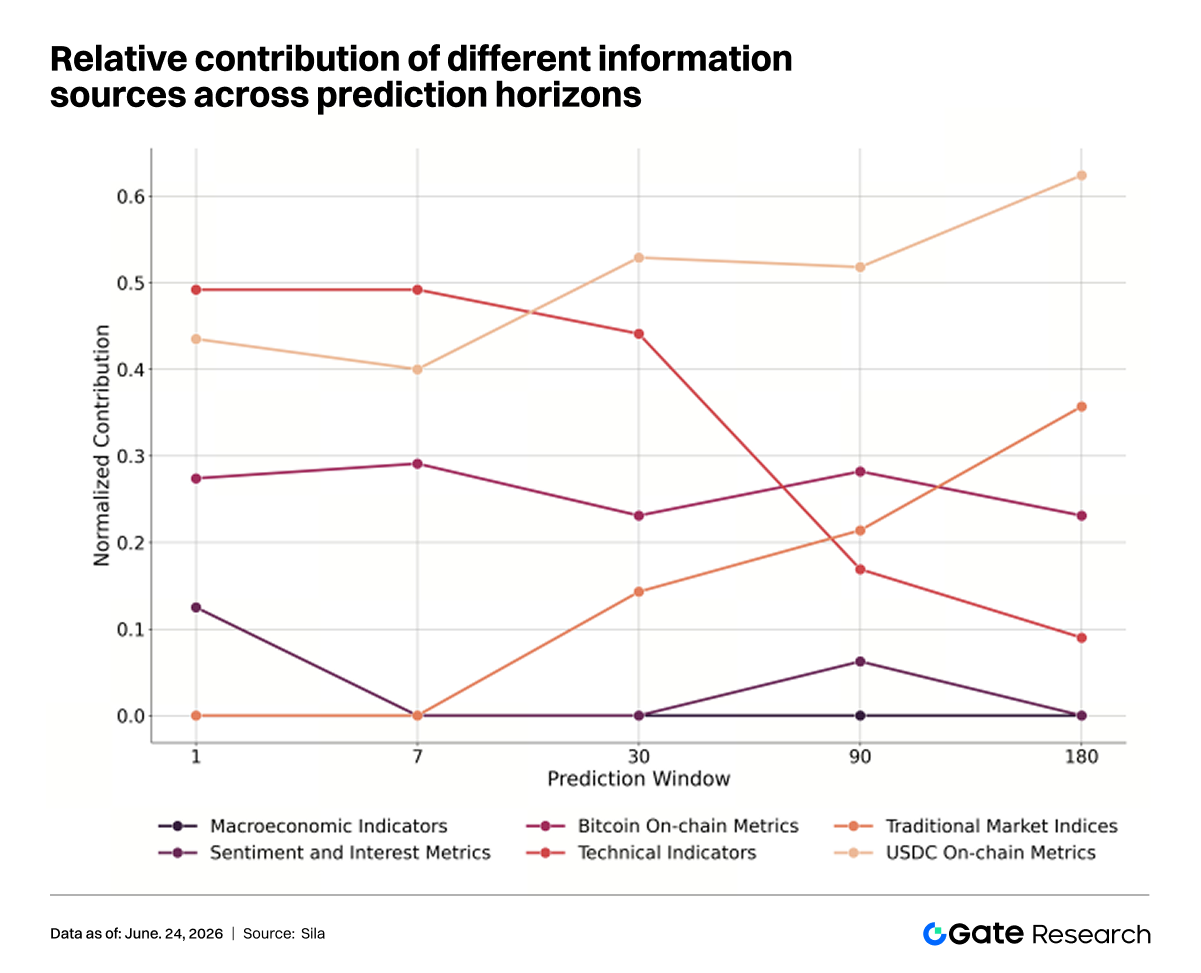

Крім того, Demosthenous наводить докази з погляду прогностичного моделювання: коли модель одночасно використовує ончейн-індикатори, дані настроїв, традиційні ринкові індекси та макрозмінні, її прогностична здатність значно краща, ніж у моделей, що спираються лише на одне джерело даних. Це означає, що рушійні сили крипторинку є багатоджерельними, і якщо єдина бета намагається взяти на себе надто велике пояснювальне навантаження, вона неминуче стикається зі структурною недостатністю.

Теоретично невдача в прогнозуванні бети зазвичай виникає з трьох причин: помилка вимірювання, зміщення у визначенні фактора та нестабільність самого зв'язку. На крипторинку ці три проблеми існують майже одночасно.

У цьому контексті вдосконалення оцінювачів допомагає. Наприклад, методи усадки зменшують вплив екстремальних значень, а байєсівська усадка знижує перерізний шум. Однак ці методи вирішують проблеми на рівні вимірювання, а не самої структури ринку. Доки рушійні фактори дохідності активів перебудовуються в різні часові періоди, точність прогнозування бети навряд чи вдасться повністю відновити за допомогою локальних технічних виправлень.

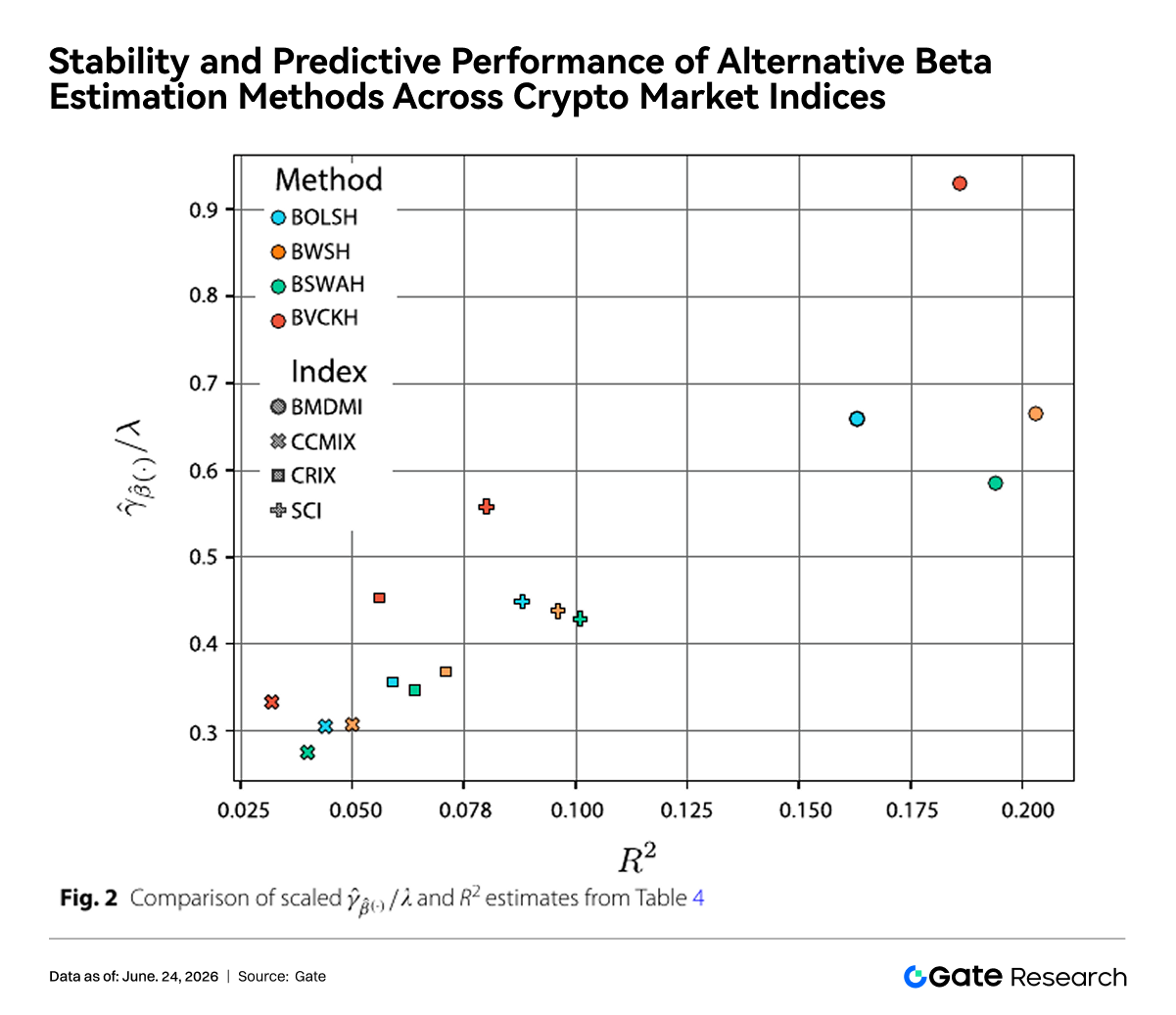

Наведений графік порівнює ефективність різних криптоіндексів (BMDMI, SCI, CRIX, CCMIX) і методів оцінювання бети з погляду стабільності та майбутньої прогностичної здатності. Загалом результати для BMDMI розподілені в зонах вищої стабільності та передбачуваності, тоді як традиційний метод оцінювання BOLSH загалом слабший. Дослідження показує: як спосіб побудови ринкового індексу, так і метод оцінювання бети впливають на прогностичну здатність, але навіть за кращих індексів і надійніших оцінювачів ступінь покращення залишається обмеженим. Це додатково підтверджує, що складність прогнозування бети на крипторинку не зводиться до статистичної помилки оцінювання, а відображає структурні особливості: фрагментованість ринку, різноманітність факторів ризику та динамічні зміни зв'язків дохідності.

4. Обмеження хеджування

Якщо бету важко стабільно прогнозувати, то ключове практичне питання: чи варто використовувати її для хеджування? З торговельної точки зору логіка ринкового бета-хеджування проста: утримуючи лонг-позицію в активі, відкрити шорт-позицію в ринковому індексі або проксі, щоб максимально стиснути систематичну волатильність, залишаючи лише відносну вартість або індивідуальну альфу.

Однак реальність крипторинку набагато складніша. По-перше, багато активів не мають достатньо стабільних ринкових зв'язків, тому хеджування може не суттєво зменшити дисперсію. По-друге, здатність різних індексів представляти «справжній ринковий ризик» відрізняється. По-третє, значна частина дохідності активів може походити від ідіосинкратичного ризику, ризику ліквідності або наративу, і ці компоненти не зникають автоматично лише через коротку позицію в ринковому індексі.

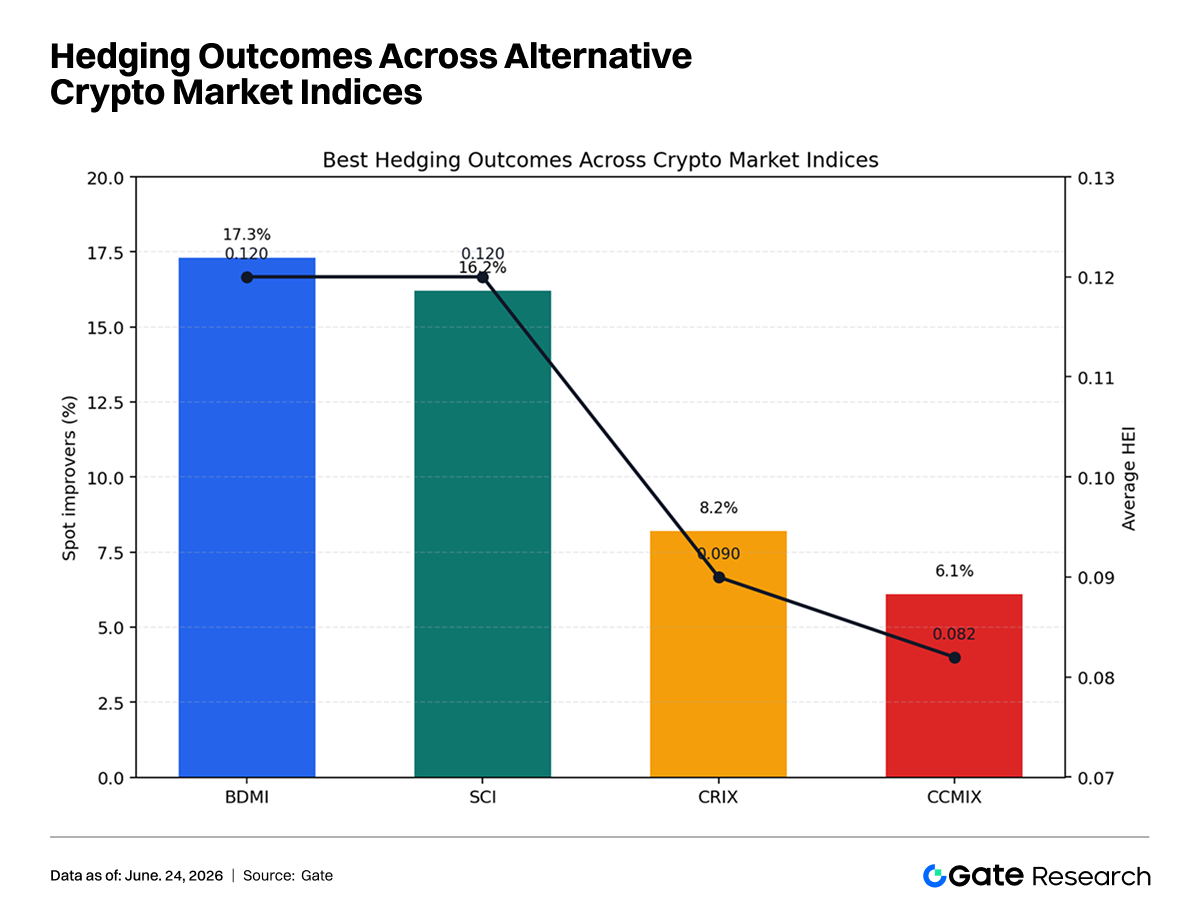

Розрив в ефективності хеджування між різними індексами дуже великий. Для BMDMI та SCI частка активів, які можуть суттєво перевершити просте утримання споту, становить приблизно 17,3% та 16,2% відповідно, тоді як для CRIX та CCMIX — 8,2% та 6,1%. Це показує, що вибір індексу для представлення ринкового ризику — не периферійне питання, а ключова передумова, яка визначає доцільність хеджування.

Навіть у кращих індексних фреймворках частка активів, які досягають статистично кращого стиснення ризику, залишається низькою. Отже, ринкове бета-хеджування на крипторинку має обмежене застосування. Це радше «вибірково ефективний» інструмент, ніж універсальне рішення.

5. Багатофакторна переоцінка

Зведення цих висновків до практики галузі дає імплікації на трьох рівнях.

- Для кількісних команд: бету слід розглядати не як стандартний стабільний вхідний параметр, а як змінну стану, що потребує безперервної валідації. При побудові нейтральних стратегій, моделей ротації секторів або моніторингу стильової експозиції дослідники мають одночасно відстежувати зміни у визначенні індексу, умовах ліквідності та вікнах ринкових подій, а не покладатися лише на фіксовану історичну регресію для отримання довгостроково дійсної бети.

- Для торговельних платформ: якщо платформа прагне запровадити зріліші інструменти контролю ризику та стратегій, фокус має бути не лише на наданні «широкого ринкового індексу», а на створенні багатошарової системи профілювання ринку. Наприклад, платформа може одночасно пропонувати ціновий ринковий індекс, індекс ліквідності, ончейн-індекс активності, індекс фінансування стейблкоїнами та індекс гарячості настроїв. Це дозволить дослідникам стратегій обирати відповідні фактори залежно від завдання, а не стискати все в одну ринкову бету.

- Для інституційних інвесторів: якщо вони продовжують використовувати традиційну модель хеджування «короткий індекс + довгий актив», необхідно переоцінити, які активи дійсно піддаються хеджуванню. Великокапіталізовані активи та високоліквідні сектори з більшою ймовірністю піддаються поясненню ринковими факторами, тоді як довгохвостові активи — індивідуальними подіями. Застосування бета-хеджування до таких активів може лише збільшити транзакційні витрати без суттєвого зниження чистого ризику.

6. Висновок

Підсумовуючи, наявні публічні дослідження свідчать: бета на крипторинку не втратила сенсу, але її стабільність, універсальність і відтворюваність значно нижчі, ніж у традиційних фінансах. Відсутність єдиного визначення ринкових індексів, часті стрибки дохідності, виражена стратифікація ліквідності та постійне втручання ончейн- і наративних факторів спільно послаблюють пояснювальну здатність історичної бети щодо майбутньої та обмежують застосовність стратегій ринкового хеджування.

Для дослідників та інститутів це означає необхідність двох одночасних напрямків: по-перше, продовжувати вдосконалювати надійність методів оцінювання бети, а по-друге, і це важливіше, — перебудувати систему ринкових факторів для цифрових активів. Справді конкурентоспроможна модель управління ризиками майбутнього — це не «точніша єдина бета», а багатофакторна модель, яка об'єднує ціну, ліквідність, ончейн-поведінку, настрої і макросередовище в єдину ризикову мову.

Посилання:

Gate Research — це комплексна аналітична платформа з блокчейну та криптовалют, яка надає читачам глибокий контент: технічний аналіз, ринкові інсайти, галузеві дослідження, прогнозування трендів та аналіз макроекономічної політики.

Застереження

Інвестування на криптовалютних ринках пов'язане з високим ризиком. Користувачам рекомендується проводити власне дослідження та повністю розуміти природу активів і продуктів перед прийняттям будь-яких інвестиційних рішень. Gate не несе відповідальності за будь-які збитки або шкоду, що виникають внаслідок таких рішень.