Дослідження університету Фуцзень виявило, що результати інвестицій депутатів не стабільно перевищують ринок, жінки-депутати демонструють кращу дохідність, а політичні зв’язки та увага ЗМІ мають значний вплив на ціну акцій.

Чи справді інвестиційний погляд тайванських законодавців кращий за звичайних інвесторів? Дослідження, проведене кафедрою фінансів та міжнародних підприємств університету Фуцзень, аналізує відкриті дані про майнові декларації депутатів, створює «портфель акцій депутатів» і порівнює його з портфелем звичайного ринку. Виявлено, що у певних випадках володіння акціями політиків має інші інвестиційні характеристики, але загалом їх результати не стабільно перевищують ринок.

Дослідження охоплює період з 2021 по 2023 роки і аналізує зв’язки між володінням акціями депутатами, увагою до ринку, поведінкою інституційних інвесторів та медійною експозицією, прагнучи відповісти на довготривале питання: чи мають політики через інформаційну перевагу кращі інвестиційні результати.

Результати показують, що результати володіння акціями депутатами не суттєво перевищують результати володіння акціями не депутатами, хоча 30% депутатів із найбільшим числом переобрань демонструють кращу дохідність.

Парламент також активно інвестує у цінні папери: понад половина депутатів володіє акціями

Дослідження взяло за зразок 10-й скликання законодавчого органу, і серед 113 депутатів 61 володіє акціями публічних компаній, що становить приблизно 53.98%.

За політичними партіями:

- Демократична прогресивна партія: 36

- Китайська національна партія: 22

- Інші партії: 3

Загалом 52 депутати не мають акцій.

За регіональним розподілом, депутати з Тайбею, Нового Півдня, Таоюань, Тайнаня, Гаосюня та інших великих міст мають значно вищий рівень володіння акціями. Це, ймовірно, пов’язано з концентрацією підприємств у міських районах та більшою кількістю контактів політиків з галузями.

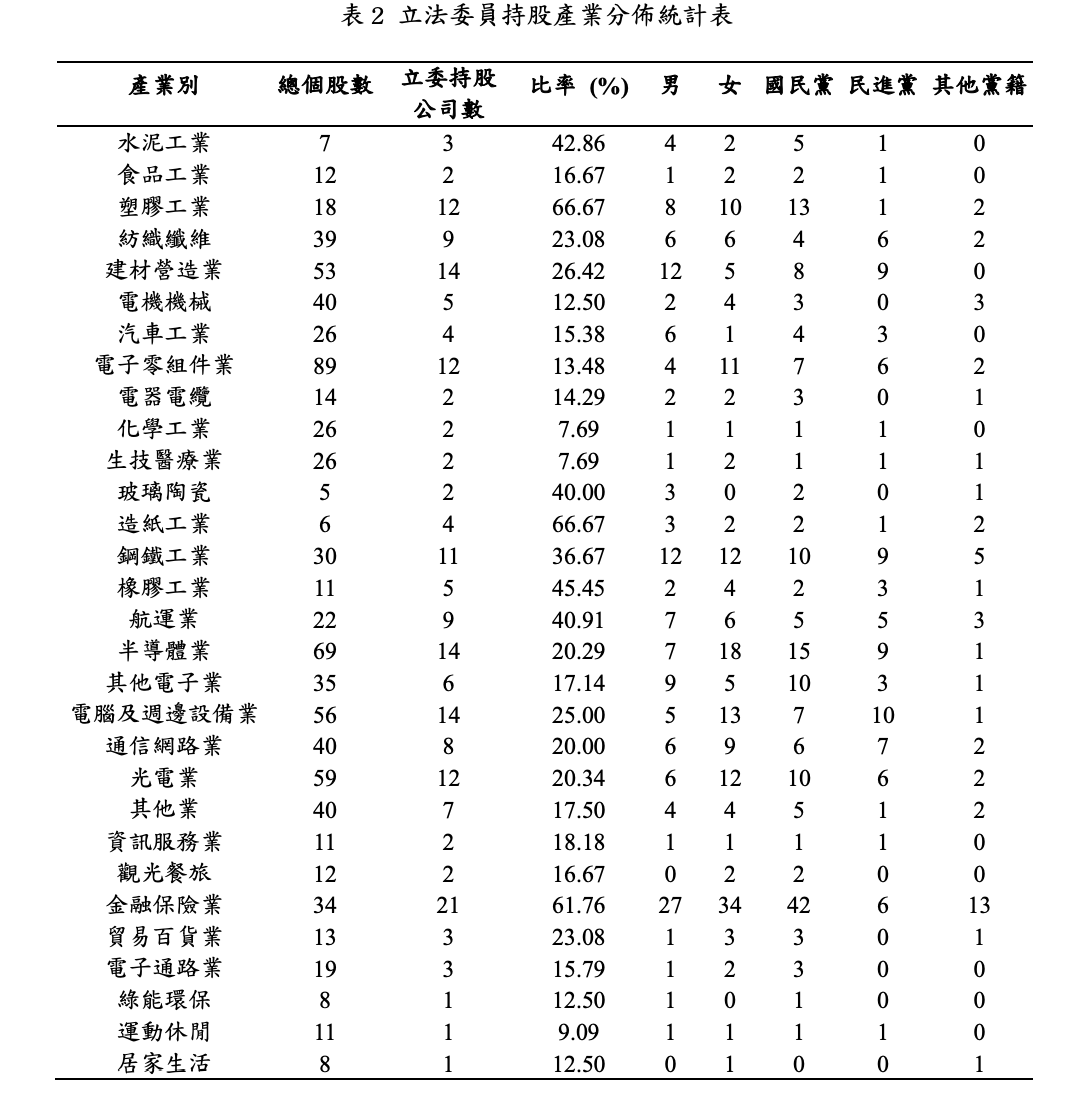

Переваги депутатів у інвестиціях: фінанси, пластик та традиційні галузі

Джерело: Статистична таблиця розподілу індустрій за володінням акціями депутатами, дані: план портфелів та їх результати

Дослідження зібрало дані про 191 публічну компанію, акції яких володіють депутати, і проаналізувало їхню галузеву приналежність. Виявлено, що депутатські портфелі мають явний упереджений характер:

Основні сфери:

- Фінанси та страхування

- Пластикова промисловість

- Целюлозно-паперова промисловість

- Металургія

- Судноплавство

Наприклад, у фінансово-страховій галузі частка компаній, у яких володіють депутати, досягає 61.76%, у пластмасовій та целюлозно-паперовій — понад 66%. Це свідчить про те, що політики віддають перевагу традиційним галузям із меншою волатильністю цін і стабільними дивідендами, а не високоризиковим зростаючим акціям.

Результати: володіння акціями депутатами не перевищує результати ринку у довгостроковій перспективі

Дослідження створило дві моделі інвестиційних портфелів:

- Рівномірно зважений портфель (усі акції мають однаковий ваговий коефіцієнт)

- Ваговий портфель за ринковою капіталізацією (ваги пропорційні капіталізації компаній, схоже на ETF)

Результати показують, що у 2021 році портфель депутатів показав кращу дохідність, ніж ринок: річна норма доходності склала 35.7% проти 28.7% у звичайних інвесторів. У 2022 році обидва портфелі зазнали збитків, але у 2023 році звичайний ринок показав кращі результати. Загалом, результати не підтверджують стабільну перевагу депутатських портфелів.

За моделем з ринковою капіталізацією, результати навіть свідчать, що дохідність депутатських акцій значно нижча за ринкову.

Політичні пожертви та політична позиція директорів компаній впливають на дохідність

Різні дослідження вказують, що зв’язки між бізнесом і політичними силами можуть впливати на ціну акцій та довгострокову фінансову стабільність компаній. Вчені вважають, що компанії, які роблять політичні пожертви або мають політичний бекґраунд у керівництві, отримують переваги у доступі до політики, ресурсів і фінансування. Зокрема, дослідження Лінь Іхуна (2021) показало, що сума політичних пожертв компаній корелює з високою кумулятивною аномальною доходністю їхніх акцій, що свідчить про важливість політичних внесків.

Крім того, дослідження Цю Няньхун (2013) щодо китайських сімейних підприємств показало, що компанії з державними зв’язками менше залежні від внутрішніх грошових потоків, що свідчить про допомогу політичних зв’язків у залученні зовнішнього фінансування. Інше дослідження Ву Веньчжуна (2012) виявило, що політичні зв’язки мають різний вплив залежно від типу компанії: для місцевих державних підприємств вони можуть знижувати вартість і показники, тоді як для приватних компаній політичні зв’язки можуть підвищувати їхню цінність і ефективність.

Крім політичних пожертв, політична позиція директорів також може впливати на оцінку компаній ринком. Згідно з дослідженням Чжан Кайвень (2010), після перемоги КНР на президентських виборах 2008 року, компанії з керівниками з пан-голубого табору демонстрували значний позитивний аномальний прибуток, тоді як у компаніях з керівниками з пан-зеленого табору — негативний.

Крім того, Чен Ляньюй (2014) показала, що коли депутати або урядовці володіють акціями компаній, це впливає на їхню цінність незалежно від політичної орієнтації. У 2012 році, коли перемогла партія Гоміньдань, акції, у які інвестували політики з пан-голубого табору, демонстрували вищу кумулятивну аномальну доходність, ніж ті, що належали політикам з пан-зеленого табору, що свідчить про можливий «ефект перемоги» на ринку.

Дослідження показують, що жінки-депутати мають кращі результати інвестицій

Також зафіксовано цікаву тенденцію: портфелі жінок-депутатів мають вищу середню дохідність, ніж у чоловіків. Наприклад, у 2021 році дохідність жінок була на 4.72% вищою за чоловіків. У 2023 році цей показник зріс до 6.73%. Це, ймовірно, пов’язано з більш обережним підходом до інвестицій і кращим управлінням ризиками серед жінок.

«Депутати і стокові ринки» — не обов’язково зростають

У США вимагають від політиків розкривати володіння акціями, що породило теми, як, наприклад, Пелосі — «жінка-акціонерка». Дослідження також перевіряє поширену гіпотезу: чи означає, що компанії, акції яких володіють кілька депутатів одночасно, є більш привабливими інвестиціями?

Результати показують, що компанії з кількома депутатами у володінні зазвичай є великими корпораціями, і їх короткострокова дохідність не обов’язково вища. Середній розмір активів таких компаній у 4 рази більший за середній у портфелях окремих депутатів.

Дослідження припускає, що депутати схиляються інвестувати у великі, стабільні компанії з високими дивідендами. Аналізуючи співвідношення володіння акціями депутатами і «трьох великих» інституційних інвесторів (іноземних інвесторів, інвестиційних трастів і брокерських компаній), виявлено, що найкращі результати мають акції з високим рівнем володіння брокерських компаній, тоді як іноземні інвестори і трасти — трохи гірше. Це, ймовірно, пояснюється тим, що брокери мають додаткову інформацію і досвід у ринкових операціях.

Медіа-інтерес і зростання цін

Дослідження також використовує дані Google Trends для оцінки «медіа-уваги». Виявлено, що топ-30% акцій за рівнем пошукових запитів мають значно вищу дохідність: у 2021 році — 49.26% проти 27.92% у менш популярних. Це свідчить, що високий інтерес з боку ЗМІ і громадськості привертає більше інвестицій і підвищує ціну акцій.

- Статтю опубліковано з дозволу: «Лінь цзінь» (鏈新聞)

- Оригінальна назва: «Чи справді тайванські депутати краще заробляють на інвестиціях? Дослідження показує, що 30% депутатів із найбільшим числом переобрань мають найкращі результати»

- Автор: Neo