Токенізація реальних активів (RWA) стрімко перетворюється на один із найважливіших трендів блокчейн-індустрії. Довівши життєздатність цифровізації фіатних валют завдяки стейблкоїнам, традиційні фінансові активи — акції, ETF та облігації — тепер поступово переходять на блокчейн. Дедалі більше установ прагне використовувати блокчейн-технологію, щоб підвищити ефективність циркуляції активів, скоротити час розрахунків і розширити доступ для глобальних інвесторів. Токенізовані акції — ключова складова цієї трансформації.

На американському ринку токенізованих цінних паперів Dinari вирізняється як один із найбільш прискіпливо відстежуваних інфраструктурних проєктів останніх років. Ця фінтех-компанія, що спеціалізується на токенізованих акціях, прагне залучити акції ринку капіталу США до блокчейн-мереж через фреймворк відповідної емісії та ончейн-інфраструктуру.

Що таке Dinari

Dinari — це фінтех-компанія зі США, яка зосереджується на випуску токенізованих цінних паперів і створенні базової інфраструктури. Її головна місія — перетворити активи фондового ринку США на цифрові активи в блокчейн-мережах. Завдяки реальному зберіганню акцій, ретельно розробленим юридичним структурам і механізмам ончейн-емісії Dinari надає традиційним цінним паперам цифрову форму, яку можна обертати та керувати в екосистемі блокчейну.

На відміну від багатьох ончейн-активів, які лише відстежують рух цін, Dinari приділяє велику увагу реальному забезпеченню активів і регуляторній відповідності. Його мета — не створювати нову фондову біржу, а побудувати цифровий шар відображення поверх наявної системи цінних паперів, щоб акції могли безперешкодно інтегруватися в цифрову фінансову екосистему, що постійно розвивається.

Що таке dShares від Dinari?

dShares — це основна лінійка продуктів токенізованих акцій Dinari та найважливіший компонент її інфраструктури. Кожен dShare зазвичай представляє певну суму базових реальних акцій, а забезпечення активів підтримується через зберігачів та юридичні домовленості. Завдяки цьому акції перетворюються на цифрові токени, які можуть обертатися в блокчейн-мережах.

З погляду користувача, dShares поводяться так само, як і будь-які інші цифрові активи: їх можна зберігати в цифрових гаманцях і переказувати ончейн. Однак їхня вартість походить від відповідних реальних акцій, що робить їх вагомим практичним застосуванням токенізації реальних активів.

Як Dinari токенізує акції

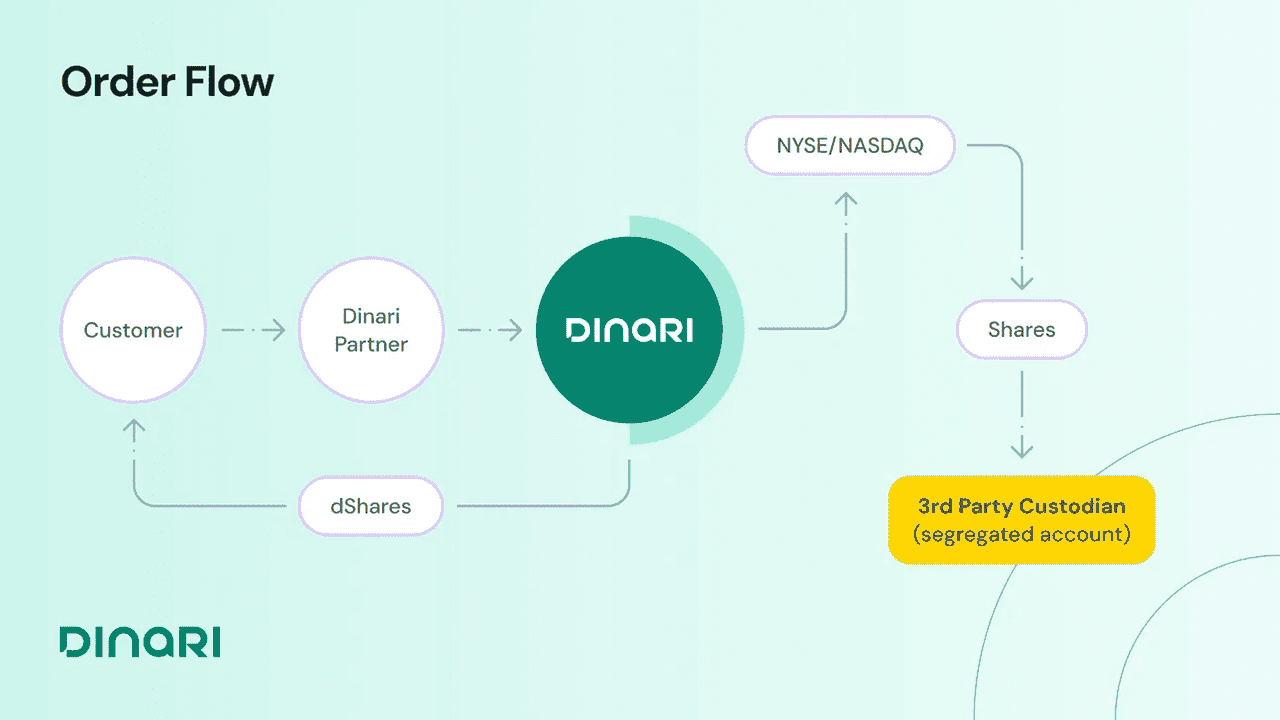

Процес токенізації Dinari базується на реальному забезпеченні цінними паперами. Спочатку система емісії купує відповідні акції через належні канали, а професійний зберігач утримує активи. Потім юридична особа встановлює чітке відображення між ончейн-токенами та базовими цінними паперами, щоб визначити право власності на активи та права інвесторів.

Після налаштування зберігання активів і юридичних структур система випускає відповідну кількість dShares на основі фактичних активів. Весь процес не змінює структуру капіталу публічної компанії, а натомість створює цифровий шар ончейн-відображення поверх наявних акцій. Це дозволяє традиційним акціям увійти в екосистему блокчейну та отримати нові варіанти використання для обігу.

Що робить архітектуру відповідності Dinari унікальною?

Відповідність нормативним вимогам — одна з найсильніших конкурентних переваг Dinari та ключовий фактор, що відрізняє її від багатьох ранніх ончейн-проєктів цінних паперів. Оскільки акції є високорегульованими фінансовими активами, токенізація пов'язана не лише з технічними викликами, але й з дотриманням законів про цінні папери, правил зберігання активів і вимог захисту інвесторів.

Dinari з самого початку розробляла свою діяльність відповідно до регуляторної структури США, прагнучи просувати цифровізацію акцій, забезпечуючи при цьому автентичність активів і права інвесторів. Реальне зберігання активів, механізми перевірки особи, дизайн юридичної структури та прозорі практики розкриття інформації становлять основу її архітектури відповідності — і є головними причинами уваги ринку.

Чим Dinari відрізняється від традиційних брокерів?

Як Dinari, так і традиційні брокери допомагають інвесторам отримати доступ до фондового ринку, але вони покладаються на абсолютно різну інфраструктуру. Традиційні брокери зберігають активи на рахунках цінних паперів і залежать від бірж, клірингових палат і банків-зберігачів для торгівлі та розрахунків. Хоча інвестори мають економічні права, вони зазвичай не можуть безпосередньо контролювати записи базових цінних паперів.

Натомість Dinari відображає акції у вигляді ончейн-цифрових активів через dShares, що дозволяє користувачам керувати своїми позиціями через цифровий гаманець. Переказ і розрахунки активів відбуваються на блокчейні, що надає процесу значно більш цифрового характеру. По суті, традиційні брокери працюють на системі облікових записів, тоді як Dinari ближча до системи на основі блокчейн-активів — це два різні напрямки еволюції фінансової інфраструктури.

Чим Dinari відрізняється від Backed Finance?

Dinari та Backed Finance — основні гравці у сфері токенізації реальних активів, але їхні шляхи розвитку відрізняються. Backed Finance походить з Європи, зосереджуючись на токенізації цінних паперів у європейському регуляторному середовищі. Він запустив кілька токенізованих продуктів на основі акцій та ETF.

Dinari, навпаки, більш вузько зосереджується на ринку цінних паперів США, будуючи стандартизовану систему токенів акцій навколо dShares. Обидві компанії прагнуть залучити традиційні цінні папери до блокчейн-мереж, але вони відрізняються регуляторним середовищем, цільовим ринком і дизайном структури продуктів.

Яке відношення між Dinari та xStocks?

Dinari та xStocks часто згадуються разом в обговореннях ринку токенізованих акцій, але це не один і той самий проєкт. Dinari ближча до емітента активів і постачальника інфраструктури, зосереджуючись на відображенні реальних акцій у ончейн-токени та побудові рамок відповідності.

xStocks більше наголошує на створенні стандартизованої ончейн-екосистеми акцій і єдиної мережі емісії, прагнучи забезпечити спільні стандарти для широкого кола проєктів токенізованих акцій. З галузевої перспективи, вони є різними учасниками одного треку, які спільно сприяють розвитку ринку токенізованих акцій.

З якими викликами стикається Dinari?

Незважаючи на багатообіцяючі перспективи токенізованих акцій, Dinari та її галузь стикаються з кількома викликами. Регуляторне середовище залишається однією з найбільших невизначеностей: різні вимоги в різних юрисдикціях впливають на транскордонне розповсюдження та розширення ринку.

Крім того, ончейн-ринки цінних паперів мають значно нижчу загальну ліквідність порівняно з традиційними фондовими біржами. Залучення більшої кількості інституційних інвесторів, маркет-мейкерів і розробників до участі в екосистемі матиме критичне значення для зростання. Безпека зберігання активів, кросчейн-сумісність та освіта користувачів також є постійними викликами, які формуватимуть еволюцію галузі.

Огляд основних характеристик Dinari

| Вимір |

Dinari |

| Позиціонування проєкту |

Інфраструктура токенізованих акцій США |

| Основний продукт |

dShares |

| Базові активи |

Акції, що торгуються в США |

| Забезпечення активів |

Реальне зберігання акцій |

| Ключовий напрямок |

Відповідна токенізація цінних паперів |

| Трек |

RWA, токенізовані акції |

| Основна цінність |

Створення мостів між ринками капіталу США та блокчейн-екосистемою |

Підсумок

Як ключовий інфраструктурний проєкт у сфері токенізації реальних активів США, Dinari відображає реальні акції в ончейн-цифрові активи через свою лінійку продуктів dShares. Її основні переваги — реальне забезпечення активів, регуляторна структура відповідності та можливості обігу на блокчейні. Завдяки цьому традиційні акції входять в ончейн-фінансову екосистему як цифрові активи.

Оскільки ринки токенізованих акцій та RWA продовжують зростати, Dinari прокладає новий шлях цифровізації ринку цінних паперів США. Поєднуючи традиційні ринки капіталу з блокчейн-інфраструктурою, Dinari не лише просуває токенізацію акцій, але й надає важливий орієнтир для ширшого залучення реальних активів на блокчейн.

Поширені запитання

Що таке dShares?

dShares — це система продуктів токенізованих акцій Dinari, призначена для створення відношення відображення між ончейн-цифровими активами та реальними акціями.

Чи є Dinari проєктом RWA?

Так. Основний бізнес Dinari включає токенізацію реальних акцій, що робить її ключовою частиною треку реальних активів (RWA).

Яка різниця між Dinari та традиційними брокерами?

Традиційні брокери покладаються на рахунки цінних паперів та біржову інфраструктуру, тоді як Dinari випускає токенізовані акції через блокчейн-мережі, що дозволяє володіти активами та переказувати їх у цифровій формі.

Який проєкт більший: Dinari чи Backed Finance?

Обидва є значними проєктами у сфері токенізованих цінних паперів, але вони орієнтуються на різні ринки та регуляторні середовища, що робить пряме порівняння складним.