*«A Guide To Stablecoins: What Are Stablecoins And How Do They Work?»

Вступ

Це перша стаття з чотирьох у серії, присвяченій докладному аналізу складної екосистеми стейблкоїнів. Механізми стейблкоїнів складні, і наразі немає комплексного освітнього ресурсу, який би цілісно охоплював їхні механізми, ризики та компроміси. Ця серія покликана заповнити цю прогалину. Спираючись на документацію емітентів, ончейн-аналітику та роз’яснення команд проєктів, цей гід пропонує інвесторам структуровану основу для оцінки стейблкоїнів.

У першій частині серії подано огляд стейблкоїнів, їхніх моделей і історії. Кожна з наступних трьох статей присвячена одній із трьох домінуючих категорій стейблкоїнів:

- Стейблкоїни з основним фіатним забезпеченням (Частина II)

- Стейблкоїни з мультизабезпеченням (Частина III)

- Синтетичні доларові моделі (Частина IV)

У кожній із цих статей аналізується управління резервами стейблкоїнів, можливості щодо дохідності й стимулювання, доступність токенів, нативні інтеграції, а також стійкість токенів з огляду на управління та дотримання регуляторних вимог. Окремо розглядаються зовнішні залежності та механізми підтримки курсу, що визначають, чи здатні стейблкоїни зберігати паритет у періоди ринкового стресу.

У другій частині серії буде розглянуто стейблкоїни з основним фіатним забезпеченням — найпоширенішу та найпростішу модель. Частини третя й четверта присвячено складнішим типам — стейблкоїнам із мультизабезпеченням і синтетичним доларовим моделям. Ці розгорнуті аналітичні огляди надають інвесторам повноцінну рамку для розуміння припущень, компромісів і ризиків, притаманних кожному типу стейблкоїнів.

Запрошуємо ознайомитися з Першою частиною нашої серії.

Стейблкоїни: Час змін для криптовалют

Поява стейблкоїнів стала переломним моментом для індустрії цифрових активів. Державні органи, корпорації та роздрібні користувачі вже визнають переваги трансформації глобальної фінансової системи на основі блокчейн-технологій.1 Розвиток криптовалют продемонстрував — блокчейни можуть бути дієвою альтернативою традиційній фінансовій інфраструктурі, дозволяючи здійснювати цифрові, глобальні, миттєві транзакції — все в межах єдиного реєстру.

Це усвідомлення, а також глобальний попит на долари США (USD), створили унікальне підґрунтя для швидкого зближення криптовалютного та традиційного фінансового сектору. Стейблкоїни перебувають у центрі цієї трансформації як для інституційного сектору, так і для держав. Основними рушіями впровадження стейблкоїнів є:

- Традиційні установи, що прагнуть зберегти конкурентоспроможність у сучасній платіжній екосистемі.

- Уряди, які шукають нових кредиторів для покриття своїх дефіцитів.

Попри різні цілі, як держави, так і провідні фінансові інституції розуміють: вони повинні інтегрувати стейблкоїни, аби не втратити вплив у новій фінансовій реальності. Нещодавно директор з досліджень цифрових активів ARK Лоренцо Валенте опублікував ґрунтовну роботу на цю тему — «Stablecoins Could Become One Of The US Government’s Most Resilient Financial Allies».2

Роздрібне впровадження також набирає обертів: стейблкоїни перестали бути вузькоспеціалізованим інструментом трейдерів і стали важливою складовою міжнародних переказів, DeFi (децентралізовані фінанси) та основним джерелом доларової ліквідності для країн із обмеженим доступом до стійких фіатних валют. Однак, попри зростаючу функціональність і поширення, для багатьох інвесторів складна структура та механізми стейблкоїнів залишаються непрозорими.

Як працюють стейблкоїни

Стейблкоїн — це токенізована вимога, випущена на блокчейні, яка надає власнику право на один долар певного активу (ончейн чи офчейн). Такі токени забезпечуються резервами, що управляються класичними кастодіанами або автоматизованими ончейн-інструментами, а стабільність підтримується механізмами арбітражу курсу. Стейблкоїни створені для згладжування волатильності та збереження паритету із цільовим активом, найчастіше доларом США або іншою фіатною валютою.

Переважання стейблкоїнів, номінованих у USD, є наслідком того, що цей інструмент ідеально підходить для надання синтетичної доларової експозиції на ринках із дефіцитом долара. Поєднання стабільності долара США із вигідністю та цілодобовою доступністю блокчейнів зробило стейблкоїни не лише зручним платіжним засобом, а й ефективним інструментом збереження вартості. Це особливо актуально для економік із хронічною валютною нестабільністю та обмеженим доступом до банківських сервісів США. У такому контексті стейблкоїни фактично виконують роль цифрових шлюзів до доларової експозиції, що підтверджується даними про найшвидше зростання ончейн-активності у 2025 році в APAC (Азійсько-Тихоокеанському регіоні), Латинській Америці та країнах Африки на південь від Сахари.3

Окрім цього, стейблкоїни кардинально вплинули на розвиток крипторинку, передусім децентралізованих фінансів (DeFi), завдяки появі ліквідної одиниці обліку з низькою волатильністю. Без стейблкоїнів торги в ончейн-протоколах велися б у волатильних активах — біткоїні (BTC), ефірі (ETH) чи солані (SOL), що призводило б до підвищених ризиків та знижувало б ефективність DeFi.

Стабільність активів, прив’язаних до долара, в ончейні підвищує ефективність капіталу, оптимізуючи цінове формування та ончейн-розрахунки протягом усіх DeFi-протоколів. Надійність і сталість таких механізмів критично важливі для інфраструктури нових фінансових ринків. Відтак, саме механізми підтримки курсу й архітектура резервів мають визначальний вплив на стійкість токенів, особливо в періоди ринкової турбулентності.

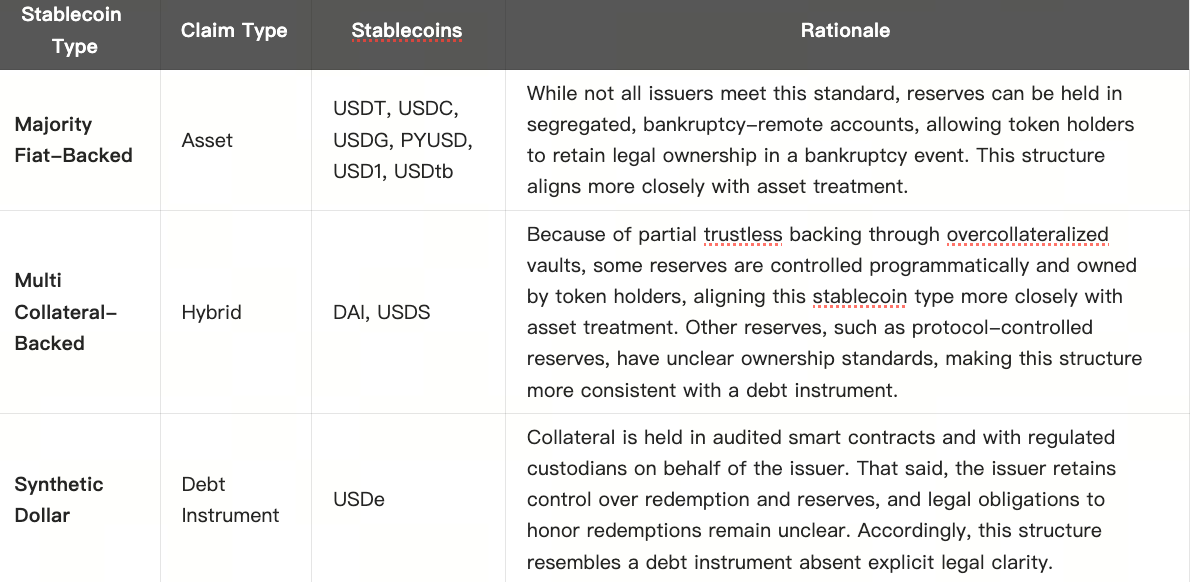

Актив чи борг? Архітектура стейблкоїнів визначає ключові відмінності

Базові механізми функціонування та модель резервів стейблкоїнів безпосередньо впливають на їхні економічні та юридичні характеристики. Різні архітектури мають власні переваги й недоліки з погляду регуляторної відповідності, стійкості до цензури, рівня крипто-нативності, контролю й стабільності. Вони також визначають функціонал стейблкоїна та ризики, поведінку й обмеження, які слід враховувати власникам. Такі нюанси ставлять питання про коректну класифікацію стейблкоїнів — чи їх слід розглядати як актив або борговий інструмент.

У цьому контексті стейблкоїн розглядають як «актив», якщо власник має пряме юридичне право власності на токен чи резерви, що його забезпечують, і зберігає захищені права навіть у разі неплатоспроможності емітента. Якщо ж резерви належать емітенту, а власник має лише договірну вимогу — це більше схоже на «борговий інструмент» і прирівнюється до статусу незабезпеченого кредитора. Відмінність визначає юридична конструкція емітента та структура зберігання резервів.

Класифікація переважно залежить від того, хто контролює резерви токена і чи є юридичне зобов’язання викупу. Більшість емітентів прагнуть виконувати викупи навіть у кризових умовах, але без чітких юридичних гарантій чи резервів під контролем користувача токен фактично функціонує як борг. Це визначає, чи зберігає власник захищене право на забезпечення у критичних ситуаціях.

Нижче наведено таблицю, що демонструє відмінності між типами стейблкоїнів за цією класифікацією.

Примітка: Стейблкоїни є відносно новим явищем, тому навіть емітенти з основним фіатним забезпеченням і сегрегованими, захищеними від банкрутства рахунками не гарантують абсолютного права власників на резервні активи за відсутності юридичного прецеденту. У S-1 компанії Circle розділ «Treatment of Reserve Assets» описує цю складну ситуацію. Джерело: ARK Investment Management LLC, 2025. Для ознайомлення; не є інвестиційною порадою чи рекомендацією купувати, продавати або утримувати якісь цінні папери чи криптовалюти.

Такі структури часто обирають свідомо — залежно від регіону, цільового ринку або конкретної функції стейблкоїна. Проте різниця в юридичних моделях призводить до суттєвих відмінностей для власників токенів і може мати важливі наслідки, як зумисні, так і непередбачені, для стейблкоїна та інвестора.

Минулі збої стейблкоїнів були наслідком їхньої архітектури

У минулому кризи стейблкоїнів здебільшого супроводжувалися втратою курсової прив’язки до фіатної валюти. Ці події чітко показують, що архітектурні відмінності мають реальні наслідки, особливо під час ринкових шоків. Кожен тип стейблкоїнів зазнавав невдач, які прямо випливали з їхніх конструктивних недоліків. Далі наведено найбільш показові випадки збоїв, характерні для кожного з трьох типів. Цей огляд є основою для подальшого розгорнутого аналізу — стейблкоїнів із фіатним забезпеченням, мультизабезпеченням та синтетичних доларових моделей — у наступних частинах серії.

Крах SVB, Silvergate та Signature

У березні 2023 року банкрутство трьох американських банків, орієнтованих на крипторинок — Silvergate, Silicon Valley Bank (SVB) і Signature Bank, — продемонструвало, що стейблкоїни з фіатним забезпеченням залишаються залежними від традиційної банківської системи. Крах почався з Silvergate, який опинився під тиском через значні вкладення в довгострокові облігації й іпотечні цінні папери, що втратили цінність після різкого підвищення ставок Федеральною резервною системою США. Банк втратив підтримку Федерального банку житлового кредитування (FHLB), був змушений розпродавати активи зі збитками для покриття зростаючих запитів на виведення коштів, що пришвидшило його ліквідацію та підірвало довіру до SVB і Signature, які також не встояли.

Після того, як Circle оголосила про $3,3 млрд експозиції до SVB, її стейблкоїн USDC втратив прив’язку до $0,89 за $1,00, викликавши паніку на ринках DeFi та централізованих платформах, поки Федеральна корпорація страхування депозитів (FDIC) не гарантувала всі депозити. Через кілька днів USDC відновив курс. Однак шок відчули й інші стейблкоїни, зокрема DAI, який був значною мірою забезпечений USDC. Згодом Circle диверсифікувала банківських партнерів, але криза підкреслила вразливість зв’язку між стейблкоїнами й банками.4

Алгоритмічний крах TerraLuna

На початку 2022 року Terra була провідною Layer 1 екосистемою із власним алгоритмічним стейблкоїном UST і нативним токеном Luna. Anchor, кредитний протокол у мережі Terra, що гарантував 19,5% річних вкладникам, став головним драйвером капіталу екосистеми. UST підтримував курс через арбітраж: 1 UST можна було обміняти на $1 у Luna (випуск UST супроводжувався спалюванням Luna, а викуп — емісією). Згодом Terra додала BTC та інші крипторезерви, але вони не перевищили 20% від обсягу UST, тож система залишалася практично незабезпеченою. На піку TerraLuna залучила мільярди доларів, попри обмежене використання та нестійку дохідність, що фінансувалася здебільшого субсидіями Terra.

Коли ринок розвернувся, а ціна Luna впала нижче вартості всієї пропозиції UST, механізм викупу зламався. У травні 2022 року втрата паритету UST спричинила масову втечу інвесторів. Terra обмежила викупи, змістивши тиск на вторинний ринок. З відновленням викупів Luna різко збільшила емісію, кількість токенів зросла з сотень мільйонів до трильйонів, а ціна обвалилася. BTC-резерви не змогли зупинити обвал. Усього за кілька днів було втрачено понад $50 млрд сукупної капіталізації UST та Luna.5

DAI та «чорний четвер»

12 березня 2020 року — «чорний четвер» для спільноти MakerDAO (нині Sky Protocol): різке падіння цін і перевантаження мережі Ethereum призвели до системного збою механізму ліквідації DAI. Коли ETH втратив понад 40% вартості, сотні сейфів втратили забезпечення. Зазвичай ліквідації відбувалися через ончейн-аукціони, де «кіпери» робили ставки DAI за забезпечення. Але в той день високі комісії й затримки в роботі оракулів не дозволили багатьом зробити ставки, даючи змогу спекулянтам викупити сейфи майже безкоштовно. Понад 36% ліквідацій завершилися зі 100% дисконтом, створивши дефіцит у 5,67 млн DAI і знищивши активи багатьох сейфів.

Додатково, коли позичальники кинулися купувати DAI для погашення боргів, токен подорожчав і втратив прив’язку. Зазвичай арбітражери емісують нові DAI для покриття попиту, але цього разу мережеве навантаження, волатильність і затримки оракулів стали на заваді. Ліквідації та низька емісія створили дефіцит, підвищивши курс DAI. MakerDAO провів борговий аукціон і випустив Maker (MKR), який тоді ще був утиліті-токеном, для рекапіталізації протоколу. Ця криза продемонструвала вразливість DAI до ліквідаційних збоїв і нестабільності у стресових ситуаціях, ставши поштовхом до суттєвої модернізації механізму ліквідацій і моделі забезпечення Maker.6

Чому архітектура стейблкоїна має значення

Крах Silvergate, SVB і Signature Bank, алгоритмічна катастрофа TerraLuna та «чорний четвер» DAI — це наочні приклади того, наскільки важливою є архітектура стейблкоїна. Ці кризи довели, що саме архітектурні рішення визначають рівень стійкості та ризику. Крах TerraLuna показав структурну крихкість повністю алгоритмічних стейблкоїнів: системи без достатнього забезпечення й реальної економічної цінності приречені на крах у періоди стресу.

Натомість втрати паритету USDC і DAI були тимчасовими й стали поштовхом до ключових реформ екосистем. Circle посилила прозорість резервів і зміцнила банківські зв’язки після кризи із SVB, а MakerDAO (Sky Protocol) переглянув склад забезпечення, додавши більше реальних активів (RWA), та модернізував ліквідаційний механізм для запобігання каскадним збоям.

Об’єднує всі ці події те, що кожна з них виявила найбільш критичні вади відповідного типу стейблкоїна та специфічні умови, які для нього найнебезпечніші. Розуміння еволюції архітектур після криз є ключовим у сучасній оцінці дизайну та ризиків стейблкоїнів. Не всі стейблкоїни однаково вразливі; не всі оптимізовані для однакових цілей. Це зумовлено саме їхньою внутрішньою архітектурою. Усвідомлення цього — основа для розуміння вразливостей і правильного використання стейблкоїнів.

Висновки

У цій статті представлено основи стейблкоїнів і аргументовано, чому їхній дизайн є ключовим фактором. У частинах II-IV цього гіда буде розкрито кожен із трьох основних типів стейблкоїнів: із фіатним забезпеченням, мультизабезпеченням і синтетичними доларовими моделями. Кожен із них має власні особливості стійкості та компроміси, настільки ж важливі, як і корисність чи досвід користувача. Унікальні риси дизайну, забезпечення й управління кожного типу — і окремих стейблкоїнів — визначають їхні ризики та очікувану поведінку токенів.

Відмова від відповідальності:

- Ця стаття є републікацією з ресурсу [ARK]. Перенаправити оригінальну назву «A Guide To Stablecoins: What Are Stablecoins And How Do They Work?». Всі авторські права належать первинному автору [Raye Hadi]. Якщо маєте зауваження щодо цієї републікації, звертайтеся до команди Gate Learn для оперативного розгляду.

- Відмова від відповідальності: погляди та позиції, викладені в цій статті, є особистою думкою автора і не становлять інвестиційної поради.

- Переклад статті іншими мовами здійснений командою Gate Learn. Якщо не зазначено інше, копіювання, поширення чи плагіат перекладу заборонені.