Загальнонаціональне регулювання стейблкоїнів у США: Закон GENIUS та його вплив

Вступ: «Рік легітимізації» для стейблкоїнів

У липні 2025 року Тім Скотт, голова Комітету Сенату з фінансів, офіційно оголосив про законопроєкт «Governing the Emergence of Novel Instruments in the United States Act» (GENIUS Act). Цей двопартійний законопроєкт має на меті подолати трирічний регуляторний глухий кут, запровадивши чітку структуру для випуску стейблкоїнів, управління резервами, розподілу ролей між федеральним і штатним рівнями та здійснення транскордонних розрахунків.

Це перша спроба Сполучених Штатів врегулювати тенденцію зростання стейблкоїнів шляхом ухвалення єдиного федерального закону, яку розглядають як інституційний компроміс між Федеральною резервною системою, Міністерством фінансів та криптоіндустрією. Оскільки ринкова капіталізація USDT перевищує $155 мільярдів, а Circle готується до IPO на фондовому ринку США, ухвалення GENIUS Act не лише переформатує ринок стейблкоїнів, прив’язаних до долара США, але й може спричинити перерозподіл впливу між цифровими валютами центральних банків (CBDC) та приватними стейблкоїнами у глобальному масштабі.

Ця стаття аналізує ключові положення закону GENIUS Act, основну логіку переговорів та його потенційний вплив на структуру ринку стейблкоїнів, міжнародну регуляторну конкуренцію та напрями політики в Гонконзі, Китаї.

Частина перша: Ключовий зміст GENIUS Act

Зображення: https://www.congress.gov/bill/119th-congress/senate-bill/394/text

1. Передумови та хронологія ухвалення законопроєкту

• 25 червня 2025 року: GENIUS Act вперше представлений у Палаті представників, отримавши двопартійну підтримку ключових членів;

• 11 липня 2025 року: Палата представників ухвалила законопроєкт 289 голосами «за» та 131 «проти»;

• 17 липня 2025 року: Сенат ухвалив із 67 голосами «за», 33 «проти»;

• 18 липня 2025 року: Президент підписав його, зробивши його офіційним федеральним законом. Новий закон набуде чинності через 18 місяців після підпису Трампа або через 120 днів після того, як регуляторні органи видадуть остаточні правила імплементації — залежно від того, що настане раніше.

Це знаменує перше успішне завершення всеосяжного законодавчого процесу щодо стейблкоїнів у США з моменту представлення STABLE Act у 2019 році.

2. Вимоги до резервів: 1:1 реальне забезпечення активами

GENIUS Act чітко вимагає, щоб усі стейблкоїни, емітовані та доступні для громадськості у США, були «повністю, еквівалентно та з можливістю викупу» забезпечені такими активами:

• Готівка в доларах США

• Казначейські векселі короткострокові (не довші ніж 180 днів), забезпечені процентними ставками Федеральної резервної системи

• Інструменти ліквідності, визнані Федеральною корпорацією страхування депозитів (FDIC)

Це положення безпосередньо визнає недійсними алгоритмічні стейблкоїни (такі як DAI, FRAX) або частково надмірно забезпечені стейблкоїни як «еквівалентні» інструменти, забезпечені резервами.

Стейблкоїни мають бути «підлягаючими викупу за еквівалентні активи в доларах США у розумний термін», що встановлює правовий статус прав користувачів на викуп.

3. Механізм реєстрації та ліцензування: федеральний пріоритет, координація зі штатами

Закон GENIUS встановлює дворівневу систему реєстрації:

• Первинна реєстрація: Усі емітенти мають зареєструватися на федеральному рівні з можливістю отримання ліцензій від OCC (Управління контролера валюти), Федеральної резервної системи або інших уповноважених агентств;

• Вторинна реєстрація: Якщо емітент стейблкоїнів бажає надавати послуги безпосередньо споживачам у конкретному штаті, необхідно отримати додаткову ліцензію на рівні штату на здійснення грошових послуг (подібно до чинної моделі ліцензування Money Services Business, MSB).

Ця інституційна структура виведе стейблкоїни з «сірої зони» в традиційну систему ліцензування фінансових установ, подібну до логіки перевірки для банків або платіжних інституцій.

4. Механізм розкриття інформації та аудиту: щомісячні звіти + щорічні аудити

Щоб зміцнити довіру суспільства та підвищити прозорість, GENIUS Act вимагає такого розкриття:

• Щомісячне публічне розкриття інформації про резервні активи, включаючи класи активів, коефіцієнти володіння та установи, що здійснюють зберігання;

• Щоквартальні аудиторські звіти від незалежних сторонніх аудиторських фірм;

• Щорічні перевірки дотримання фінансових вимог і оцінки ризиків на федеральному рівні;

• Обов’язкове інформування регуляторів і активація надзвичайних механізмів протягом 24 годин у разі проблем із викупом або суттєвої девальвації.

Цей механізм називають «Sarbanes-Oxley для стейблкоїнів», оскільки рівень прозорості та інтенсивність розкриття інформації наближаються до вимог публічної фінансової звітності компаній.

5. Заборона випуску незабезпечених або алгоритмічних стейблкоїнів

Закон GENIUS прямо забороняє в Сполучених Штатах:

• Випуск стейблкоїнів, що залежать від алгоритмічного контролю без реального забезпечення активами;

• Випуск «гібридних» стейблкоїнів, які не можуть забезпечити щоденний викуп за чистою вартістю активів або прозоре розкриття структури резервів;

• Опосередкований випуск незареєстрованих стейблкоїнів для публічного використання через DeFi-контракти (непрямо націлюючись на певні механізми ончейн-генерації, як-от Rai або Liquity);

Це положення індустрія розглядає як чітку заборону на «незабезпечені стейблкоїни», а також воно може означати, що децентралізовані стейблкоїни, як-от DAI, повинні або повністю «стати як USDC», або вийти з ринку США.

Частина друга: Вплив на основних емітентів стейблкоїнів

Імплементація GENIUS Act безсумнівно переозначить правові стандарти для «стейблкоїнів» на ринку США. У межах цієї структури емітенти стикаються з безпрецедентними тисками та можливостями, з різними траєкторіями залежно від їхніх резервних структур, готовності до дотримання вимог і стратегічних шляхів.

1. Circle (USDC): Найбільший бенефіціар системи

Джерело: https://www.circle.com/

Circle є одним з небагатьох емітентів стейблкоїнів, які з моменту створення зосереджені на дотриманні вимог, прозорості та 1:1 забезпеченні фіатними резервами. Резерви USDC повністю зберігаються в банківській системі США, складаючись переважно з готівки та короткострокових казначейських облігацій США. Починаючи з 2021 року, Circle регулярно розкриває структуру резервів, а аудит проводить Grant Thornton LLP.

Ключові переваги:

• Circle подав заявку на отримання статусу регульованого національного постачальника платіжних послуг та має ліцензії MSB у кількох штатах;

• Стабільні партнерські відносини з фінансовими установами, такими як Coinbase, Visa та BlackRock;

• Активно прагне отримати дозвіл відповідно до європейської системи MiCA, демонструючи сильну міжрегіональну регуляторну адаптивність.

Очікуваний результат:

Circle зможе безпосередньо подавати заявки на отримання федеральних ліцензій і може стати одним із перших «легальних емітентів стейблкоїнів», сертифікованих за Законом GENIUS, отримуючи переваги першопрохідців у таких сферах, як державні закупівлі та послуги CBDC з використанням власних торгових марок.

2. Tether (USDT): Тиск на прозорість та інституційна реструктуризація

Зображення: https://tether.to/en/

USDT, як найбільший у світі стейблкоїн за ринковою капіталізацією, вже давно стикається з критикою щодо непрозорої структури резервів, офшорних операцій та недостатнього аудиту. Хоча Tether в останні роки почав розкривати розподіл активів, поступово збільшуючи запаси казначейських облігацій та готівки, деякі резерви все ще включають неліквідні активи (наприклад, дорогоцінні метали, інвестиційні фонди).

Ключові питання:

• Материнська компанія Tether зареєстрована на Британських Віргінських островах і не регулюється безпосередньо США;

• Суто з точки зору дотримання вимог, торговим платформам або постачальникам фінансових послуг, що базуються в США, буде важко продовжувати підтримку USDT;

• Закон GENIUS прямо забороняє стейблкоїни, які «не повністю забезпечені реальними активами», що безпосередньо обмежить доступ USDT до ринку.

Очікуваний результат: Якщо Tether не зможе або не захоче реструктуризувати свою корпоративну архітектуру, скоригувати структуру резервів та завершити федеральну реєстрацію, USDT може зіткнутися з такими ситуаціями:

• Обмежений обіг на біржах, гаманцях та системах фінансових послуг США;

• Делістинг торгових пар USDT на деяких транскордонних платформах (таких як Coinbase, Kraken);

• Збереження домінування за кордоном (наприклад, в Азії, Латинській Америці), але швидке зменшення частки ринку в США.

3. PayPal USD (PYUSD), FDUSD, TrueUSD: Банківські стейблкоїни отримують юридичні позначки

Зображення: https://www.paypal.com/us/digital-wallet/manage-money/crypto/pyusd

Ці проекти стейблкоїнів мають модель випуску «банківське партнерство»:

• PYUSD: Випущено Paxos від імені, інтегровано з PayPal, з повністю розкритою структурою резервів;

• FDUSD: Випущений гонконгською трастовою установою First Digital Trust, з резервами в доларах США + короткострокові казначейські облігації;

• TrueUSD: Хоча колись на нього впливали суперечки щодо зберігання, деякі версії було адаптовано до моделі, подібної до BUSD;

Вплив Закону GENIUS:

• Більшість цих стейблкоїнів мають відповідні резервні структури та можуть швидко адаптуватися до федеральних вимог ліцензування;

• Вже мають партнерські відносини з традиційними банками, що відповідає політичному підходу «стейблкоїни = тіньові долари банків»;

• Після реєстрації вони можуть швидко розширювати сценарії застосування через платіжні мережі Web2 (такі як PayPal, Stripe).

Очікуваний результат: Ці стейблкоїни, що дотримуються маршруту «фінансова ліцензія + ончейн-комплаєнс», стануть вітриною для реалізації GENIUS Act на ранніх етапах, отримавши пріоритет у сферах державних закупівель, пілотних проєктів фінансових інституцій та пісочниць для транскордонних платежів.

4. Алгоритмічні стейблкоїни та децентралізовані моделі: повний перехід у підпілля?

GENIUS Act прямо забороняє стейблкоїни без реального забезпечення активами, що впливає на:

• DAI від MakerDAO: хоча DAI поступово запровадив USDC як часткове забезпечення, його механізм підтримки прив’язки все ще не забезпечує фактичного 1:1 обміну на долар США;

• Frax, Liquity, Rai та інші стейблкоїни, що використовують асиметричне забезпечення або алгоритмічні моделі контролю;

• Усі ончейн стейбл-активи, створені через смартконтракти або синтетичні структури (такі як USD+, eUSD).

Виклики:

• DeFi-проєкти без фіатних резервів або банківських рахунків будуть змушені боротися за отримання федеральної сертифікації;

• Біржі та гаманці, що дотримуються комплаєнсу, не зможуть надавати кастодіальні чи торговельні послуги для незареєстрованих стейблкоїнів;

• Алгоритмічні проєкти стейблкоїнів будуть змушені перейти в офчейн «сірі зони» або залучити «регуляторних партнерів» для налагодження інтерфейсів комплаєнсу через реструктуризацію DAO.

Очікуваний результат: Якщо алгоритмічні стейблкоїни повністю не реструктуризують свої механізми стабільності та не отримають ліцензованої підтримки, вони будуть поступово виведені зі США. Це стане серйозним ударом для екосистеми DeFi, але може також стимулювати розвиток інновацій у сфері «ончейн комплаєнс стейблкоїнів», таких як токенізовані USDC та ончейн федеральні резервні представницькі активи (OFR-Tokens).

Підсумок:

GENIUS Act — це не просто регуляторний документ, а системна реструктуризація. Він змінить поріг дотримання вимог, фундамент довіри та галузевий ландшафт сегмента стейблкоїнів. Circle зміцнить свої позиції як лідер комплаєнсу; Tether зіткнеться зі структурними коригуваннями або стратегічним скороченням; а децентралізовані стейблкоїни у DeFi повинні будуть знайти нові шляхи виживання.

Частина третя: Далекоглядний вплив на екосистему крипторинку

Протягом багатьох років стейблкоїни цінувалися за їхні низькі витрати, глобальний доступ і майже миттєву функцію «цифрової готівки». Однак через непрозорий аудит, невизначені механізми викупу й неясну відповідальність емітентів багато користувачів і установ сприймали стейблкоїни як «технологічні зручності», а не як «фінансові інструменти довіри».

1. Довіра користувачів і сценарії використання стейблкоїнів зростуть вибухово

Протягом багатьох років стейблкоїни цінувалися за їхні низькі витрати, глобальний доступ і майже миттєву функцію «цифрової готівки». Однак через непрозорий аудит, невизначені механізми викупу й неясну відповідальність емітентів багато користувачів і установ сприймали стейблкоїни як «технологічні зручності», а не як «фінансові інструменти довіри».

Імплементація GENIUS Act фактично зніме цю кризу довіри, адже:

• Чітко визначені права викупу нададуть стейблкоїнам кредит заміщення як законному платіжному засобу;

• Механізми розкриття інформації та аудиту підвищать впевненість користувачів у безпеці резервів;

• Стейблкоїни, що відповідають комплаєнсу, зможуть бути вбудовані у застосунки Web2 (електронна комерція, платежі, подорожі) та у традиційні фінансові інституції (банки, брокери, компанії з управління активами).

Очікувані сценарії зростання включають:

• Нативна інтеграція платежів у стейблкоїнах, що відповідають вимогам, у сайти електронної комерції та контентні платформи (наприклад, Shopify + USDC);

• Масове впровадження транскордонних виплат для фрилансу та контрактів із віддаленою робочою силою;

• Компанії та DAO, що використовують стейблкоїни для виплат заробітної плати та розрахунків у ланцюгах постачання;

• Масштабне витіснення дорогих сервісів грошових переказів (наприклад, коридори США — Латинська Америка, Південно-Східна Азія) стейблкоїнами.

2. Прискорення тенденцій інституціоналізації криптоінфраструктури

Відповідно до чітких регуляторних сигналів, постачальники послуг на рівні ончейн-інфраструктури також зазнають структурних трансформацій:

• Продукти-гаманці: MetaMask, Phantom тощо мають розрізняти стейблкоїни, що відповідають вимогам, і ті, що не відповідають, та вбудовувати модулі перевірки особи користувача (KYC).

• Інтерфейси ончейн-платежів: Stripe Crypto, Circle Pay та подібні інструменти отримають підтримку політики для інтеграції у традиційну фінансову інфраструктуру;

• Протоколи DeFi: Необхідність адаптації до відповідних механізмів білого списку активів (наприклад, Aave GHO, що інтегрує лише USDC);

• Аудиторські та депозитарні послуги: Chainalysis, Fireblocks тощо стануть «бекенд-операційними системами» для сумісних фінансових систем у блокчейні.

Це відкриє нову еру переходу ончейн-фінансів до SaaS-моделі — стираючи межі між традиційними постачальниками фінансових послуг і проєктами Web3, які поступово перетворяться на спільну екосистему «постачальників API, що відповідають регуляторним вимогам», та «інтеграторів користувацьких точок доступу».

3. Стейблкоїни стають носіями продовження цифрової гегемонії США

Закон GENIUS тісно пов’язаний з фінансовою стратегією США, а не існує ізольовано в рамках технічного регулювання.

У традиційній міжнародній фінансовій системі домінуюче становище долара США побудоване на SWIFT, CHIPS, клірингових банках та ринку казначейських облігацій. У світі блокчейнів «система прив’язаних активів», в якій домінує долар США, а саме стейблкоїни, є повторним вираженням фінансової гегемонії в цифрову епоху.

З ухваленням GENIUS Act США розширить свій цифровий суверенітет через такі шляхи:

• Вимога до глобальних бірж «підтримувати лише стейблкоїни, що відповідають регуляторним вимогам», формуючи експорт стандартів регулювання;

• Заохочення американських компаній до використання стейблкоїнів для розрахунків у глобальних ланцюгах постачання, замінюючи локальні валюти чи банківські перекази;

• Федеральний уряд може безпосередньо купувати або зберігати стейблкоїни для надання допомоги, клірингу та пілотних проєктів кредитування;

• Доларові стейблкоїни США слугують «цифровими колоніальними інструментами», прискорюючи проникнення в ончейн-фінансові системи країн, що розвиваються.

Стейблкоїни — це не просто побічний продукт цифровізації долара США, а стратегічний інструмент «м’якої сили» долара. GENIUS Act забезпечує для цього необхідну правову основу. Закон GENIUS забезпечує для цього незамінну правову підтримку.

4. L2 та DeFi виграють від вливання високоякісної ліквідності

Протягом тривалого часу розвиток мереж 2-го рівня та протоколів DeFi стримувався відмінностями в якості ліквідності в мережі:

• Ліквідність певної частини стейблкоїнів обмежена ризиками централізованого емітента або уповноваженого органу з питань контракту;

• Користувачі не довіряють «стейблкоїнам, згенерованим за протоколом», і не бажають блокувати кошти в блокчейні на тривалі періоди;

• Інституційному капіталу бракує «чистого шляху» для відповідного входу в DeFi;

Після прийняття Закону GENIUS, Circle, Paxos та інші зможуть безпосередньо розгортати контракти на випуск стейблкоїнів у мережах другого рівня, що започаткує еру «нативних стейблкоїнів, сумісних з другим рівнем». Чеки Base, Arbitrum та OP Stack стануть осередками для розгортання стейблкоїнів, що відповідають вимогам.

Водночас DeFi-протоколи зможуть впроваджувати «білі списки пулів стейблкоїнів» і «аудитовані пули забезпечення активами», щоб залучати традиційну ліквідність у кредитування, торгівлю та маркетмейкінг.

перехід DeFi від «ери сірого капіталу» до «ери регульованого структурованого капіталу».

5. Стейблкоїни «чорного ринку» та офшорні оператори систематично витіснятимуться

Інституціоналізація регульованих стейблкоїнів неминуче супроводжуватиметься виключенням тих активів, що не відповідають вимогам:

• Біржі повинні видаляти торговельні пари з неліцензованими стейблкоїнами (такими як Tether, DAI);

• Гаманці мають маркувати або за замовчуванням блокувати «не сертифіковані смартконтракти стейблкоїнів»;

• Інституційні маркетмейкери та фонди повинні дотримуватися «списків ліквідності, що відповідають вимогам»;

• OTC-майданчики «чорного ринку» буде важко підтримувати системи котирувань на основі USDT;

Це залишить офшорних трейдерів, арбітражерів і майнерів без їхнього основного мосту в доларові стейблкоїни США, змушуючи їх переходити на альтернативи, як-от прив’язки до недоларових валют або нативні ончейн-активи (наприклад, EUROe, sDAI, wCNY).

Іншим боком зростання кількості стейблкоїнів, що відповідають вимогам, є занепад екосистеми «вільного долара в ланцюжку».

Summary

Закон GENIUS — це не просто регуляторна база для стейблкоїнів, а й стратегічний інструмент для Сполучених Штатів для сприяння модернізації цифрової фінансової інфраструктури та посилення монетарного впливу. Змінюючи довіру до ринку, він також спрямує весь світ Web3 до «ери після свободи» — нової фази, де дотримання вимог на першому місці, а також інтеграція в мережі та поза нею.

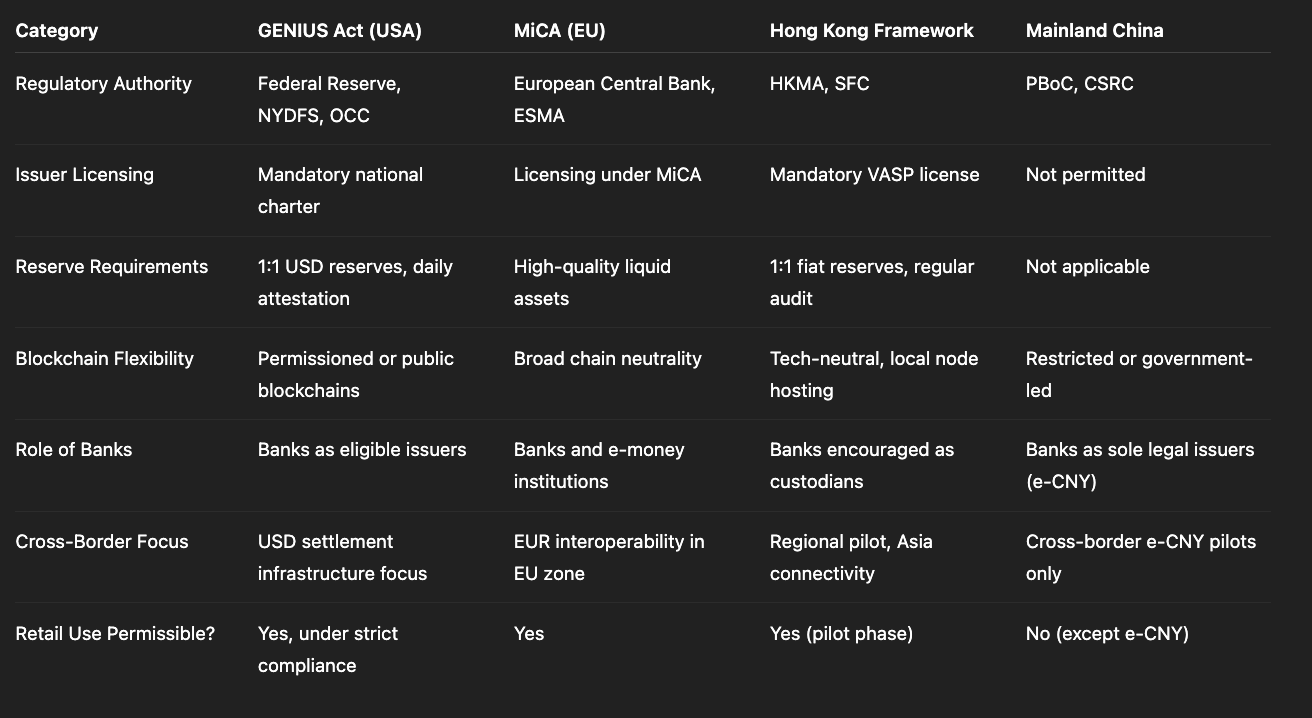

Частина четверта: Порівняння нормативних актів у різних регіонах

Порівняння регулювання стейблкоїнів: GENIUS Act проти інших основних політик (Джерело: Gate Learn, автор Max)

GENIUS Act має демонстративний ефект у глобальному масштабі, але його регуляторний підхід демонструє суттєві відмінності порівняно з іншими провідними економіками.

Європейський Союз

Регламент MiCA, який набирає чинності у 2024 році, розрізняє «Electronic Money Tokens (EMTs)» та «Asset-Referenced Tokens (ARTs)», роблячи акцент на захисті споживачів і ліцензуванні транскордонних операцій.

- Основне регулювання зосереджене на розкритті ризиків і порогах входу на ринок;

- Дозволяє певний відсоток алгоритмічних або гібридних стейблкоїнів для тестування у «пісочницях»;

- Застосовується до всіх 27 держав-членів, забезпечуючи обіг у межах єдиного фінансового ринку.

Порівняння: США зосереджуються на «домінуванні долара США + жорсткому забезпеченні 1:1 + федеральній ліцензії», що є більш жорстким і підходить для домінування в глобальних розрахунках у доларах; ЄС наголошує на фінансовому різноманітті та захисті споживачів.

Китай

У материковому Китаї «стейблкоїни» ще не визнані офіційно чи широко використовувані. Центральний банк (e-CNY, цифровий юань) технічно досягає зрілості, але досі має обмеження в міжнародних розрахунках та інтеграції зі сторонніми екосистемами.

У Гонконзі:

- HKMA у 2024 році видала настанови щодо випуску стейблкоїнів, які вимагають 100% резервного забезпечення активами та участі ліцензованих установ;

- Кілька фінансових установ Гонконгу пілотують стейблкоїни, прив’язані до гонконгських доларів або доларів США, такі як гонконгський стейблкоїн;

- Гонконг став азійським бізнес-форпостом для таких американських емітентів, як {Circle}, {Paxos} та {Anchorage}, що відповідають вимогам.

Ухвалення GENIUS Act ще більше сприятиме зміцненню ролі Гонконгу як «хаба ончейн-розрахунків у доларах США» та може опосередковано вплинути на відкритість і кооперативність материкових регуляторних стратегій.

Частина п’ята: Потенційні ризики та невизначеності

Хоча GENIUS Act забезпечує інституційні прориви, його реалізація й досі стикається з кількома викликами:

- Тривалий цикл ухвалення законодавства: законопроєкт ухвалено, але його імплементація буде можливою не раніше IV кварталу 2025 року;

- Проблеми координації між федеральною та штатною владою: деякі штати можуть продовжувати наполягати на незалежності місцевого ліцензування, що збільшить складність регуляторної координації;

- Придушення інновацій: алгоритмічні стейблкоїни та стейблкоїни, що є нативними для DeFi, можуть бути маргіналізовані;

- Зростання витрат на технічну інтеграцію: навантаження з дотримання вимог для малих і середніх емітентів може зрости, потенційно посилюючи концентрацію ринку.

Ці фактори визначатимуть, чи стане GENIUS Act «новою відправною точкою для стейблкоїнів у доларах США» або лише черговою регуляторною практикою.

Висновок: Відправна точка глобальної регуляторної конкуренції у сфері стейблкоїнів

GENIUS Act — це перший випадок, коли США серйозно розглянули системні ризики стейблкоїнів і спробували врегулювати їх через федеральну систему. Це не лише технічне оновлення у фінансовому регулюванні, а й глибоке втручання у відносини між інтернаціоналізацією долара США, криптофінансовими системами та цифровими валютами центральних банків.

З макроперспективи це знаменує початок епохи «регуляторної конкуренції у сфері ончейн-стейблкоїнів у доларах США», де фінансові центри, як-от Гонконг, ОАЕ та Сінгапур, можуть отримати переваги завдяки гнучкості політики.

Для компаній Web3, фінансових установ і навіть суверенних держав розуміння, доступ та участь у цій системі безпосередньо визначатимуть наступний етап розвитку фінтех-ландшафту.

Поділіться

Пов’язані статті

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара

Що таке звичайне?