TL;DR

- Американські акції завершили тиждень на нових максимумах, оскільки ціни на нафту різко знизилися на тлі очікувань стійкого перемир'я на Близькому Сході та відкриття протоки Ормуз.

- Долар і прибутковість довгострокових казначейських облігацій знизилися протягом тижня, однак золото суттєво зросло, сигналізуючи про те, що ринки обрали ризикову позицію, не відмовившись повністю від хеджування геополітичних та інфляційних ризиків.

- TVL Aave впав на ~\$6,6 млрд після того, як ~\$292 млн необґрунтованого rsETH (створеного через скомпрометовану LayerZero DVN на мосту KelpDAO) було використано як заставу, що залишило ~\$196 млн проблемного боргу.

- STRC забезпечив загальний обсяг торгівлі \$3,9 млрд, з \$2,7 млрд вище номіналу, що свідчить про високий попит та оцінені ~\$2,1 млрд надходжень з ATM; STRC склав 93% обсягу торгівлі інструментами Strategy.

- Серед топ-30 активів XRP +6,3%, підтриманий постійними ETF-вливаннями, що перевищили \$1,2 млрд сукупно.

- Франція підтримує ініціативу стейблкоїна, прив'язаного до євро, в межах MiCA, прагнучи зміцнити позиції Європи щодо токенів, прив'язаних до долара.

- Paxos Labs залучає \$12 млн для створення відповідного DeFi інфраструктурного рівня для фінтех-компаній і емітентів стейблкоїнів.

- Totalis отримує \$500 тис. інвестицій від Y Combinator для створення структурованого деривативного рівня для ринків прогнозів.

Макроогляд

Ринки США зростають на тлі зниження геополітичної напруги та переваги технологічного сектору, дані CPI і PPI за березень демонструють стійкі інфляційні тиски

Американські акції показали потужне тижневе зростання, оскільки інвестори схилялися до думки, що найгірший енергетичний шок вже позаду. S&P 500 піднявся з 6 806,47 до 7 126,06, Nasdaq зріс з 22 849,23 до 24 468,48, Dow — з 47 718,21 до 49 447,43, а Russell 2000 — з 2 625,69 до 2 776,90. Імпульс прийшов від покращення геополітичних настроїв після заяви Ірану, що протока Ормуз відкрита для комерційного руху під час перемир'я. Це повідомлення спрямувало Brent до \$90, а WTI — до \$84, знявши одну з основних інфляційних загроз ринку і допомогло інвесторам переоцінити циклічні та технологічні активи. Незважаючи на крихкість настроїв домогосподарств, ринки акцентували на зниженні енергетичного стресу, здорових умовах ліквідності та доказах того, що прибутковість не погіршилася настільки, щоб зупинити ралі. Результатом став тиждень, у якому падіння нафти, м'якші прибутковості та ширше зростання акцій підсилювали одне одного.

Дані минулого тижня показали двошвидкісну інфляційну картину. Загальний PPI зріс з 3,4% до 4,0% рік до року, переважно через енергетичний шок і перебої у ланцюгах постачання в Ормузькій протоці. Проте базовий PPI дав позитивний сигнал, охолонувши до 3,8% рік до року при місячному зростанні лише 0,1%. Це свідчить, що хоча енергетичні та експортні витрати, які збільшилися на 1,6% місяць до місяця, волатильні через геополітику, базовий інфляційний двигун внутрішньої економіки фактично втрачає силу.

Для ринків ці дані були достатньо м'якими, щоб запобігти новому розпродажу облігацій, але недостатньо м'якими для відновлення агресивної політики пом'якшення. Дані підтвердили обережну позицію ФРС. Інвестори розглянули тиждень не як точку рішучої зміни політики, а як ще одне нагадування, що прогрес у боротьбі з інфляцією залишається нерівномірним і сильно залежить від геополітичних товарних шоків. Поміркованість імпортних цін — з 1,3% до 0,8% — показує, що торгові бар'єри, включаючи нові тарифи на В'єтнам і Тайвань, ще не призвели до широкої інфляції на оптовому рівні. Зараз інвестори перебувають у режимі очікування, де технічна стійкість базових цін постійно під загрозою зовнішніх товарних шоків.

Після того, як Іран повідомив про відновлення комерційного судноплавства через протоку Ормуз під час перемир'я, ціни на нафту різко впали, а глобальний апетит до ризику покращився. Сигнал про відкриття одразу знизив страхи щодо ескалації глобального шоку пропозиції. Для акцій ефект був позитивним, оскільки нижча ціна на нафту зменшила загрозу інфляції у короткостроковій перспективі та ймовірність нового підвищення глобальних ставок. Перемир'я стало радше тимчасовим макро-релізом, що дозволило ринкам повернутися до активів зростання, зберігаючи певне хеджування на випадок реверсу.

У перспективі основний макро-наратив переходить від геополітичного полегшення до фундаментального економічного здоров'я. "Ринковий тест" зосереджений на роздрібних продажах у США, які стануть критичним індикатором стійкості споживачів на тлі стійких інфляційних тисків та енергетичного шоку "Operation Epic Fury". Ринки шукають докази того, що попит може підтримати зростання; сильний результат, ймовірно, продовжить поточне ризикове ралі, а слабкий — викличе занепокоєння щодо переоцінки акцій.(1)

DXY

DXY знизився з 99,05 до 98,23 протягом тижня. Долар ослаб, оскільки ринок частково відмовився від безпечного геополітичного активу, а зниження цін на нафту зменшило негайну інфляційну паніку. Нижчі прибутковості також обмежили потенціал долара, попри обережність ФРС.(2)

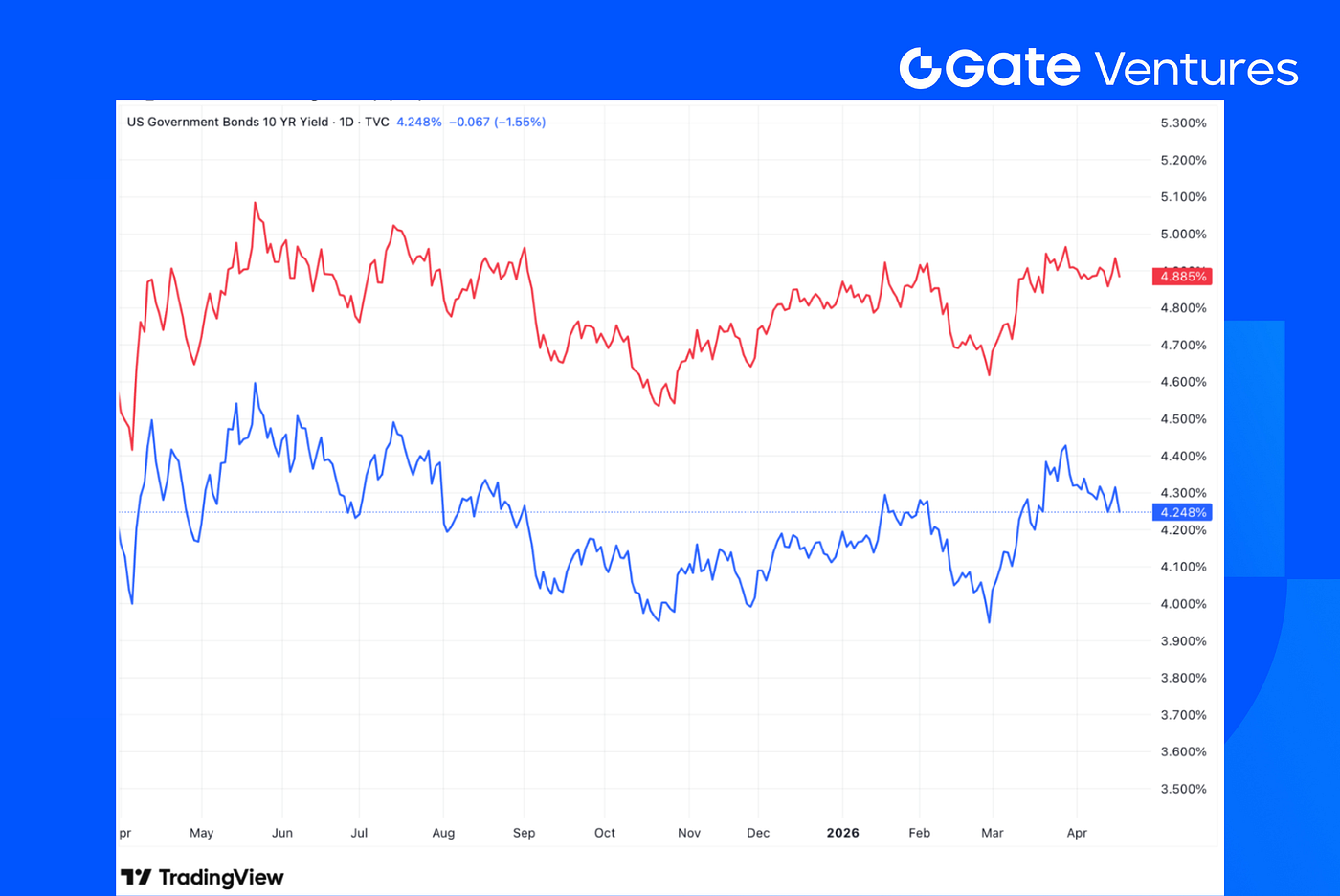

Прибутковість облігацій США на 10 і 30 років

Минулого тижня прибутковість казначейських облігацій поступово знижувалася: US10Y впала до 4,248%, US30Y — до 4,885%. Це свідчить, що інвестори починають відмовлятися від премії за інфляційний ризик, оскільки ціни на енергоносії стабілізуються після конфлікту. Відсутність різкого розпродажу показує, що панічний попит зникає, але ринок залишається обережним щодо швидкого циклу пом'якшення, зберігаючи режим "очікування" перед важливими даними роздрібної торгівлі. (3)

Золото

Золото зросло з 4 744,48 до 4 837,49, +1,9% за тиждень. Це показує, що навіть на тлі зростання акцій і падіння нафти інвестори зберігають хеджування від геополітичних та інфляційних ризиків. Золото стало сигналом того, що впевненість покращилася, але макроекономічна невизначеність ще далеко не вирішена. (4)

Огляд крипторинку

1. Основні активи

Ціна BTC

Ціна ETH

Співвідношення ETH/BTC

BTC зріс на 4,3% за минулий тиждень, ETH — на 3,3%. Потоки ETF на спот залишалися підтримуючими: ETF BTC зафіксували чистий притік \$996,4 млн, ETF ETH — чистий притік \$275,8 млн. Незважаючи на загальне відновлення ринку, співвідношення ETH/BTC знизилося на 1,0%. (5)

Ринкові настрої покращилися разом із відновленням цін: Індекс страху та жадібності зріс до 29, але все ще перебуває у зоні страху. (6)

2. Загальна ринкова капіталізація

Загальна ринкова капіталізація криптовалют

Загальна ринкова капіталізація криптовалют без BTC та ETH

Загальна ринкова капіталізація криптовалют без домінування топ-10

Загальна ринкова капіталізація криптовалют зросла на 3,5% за минулий тиждень. Без BTC і ETH решта ринку зросла на 1,9%, а ширший ринок альткоїнів, виміряний загальною ринковою капіталізацією без топ-10 токенів, — на 1,6%.

TVL Aave зменшився приблизно на \$6,6 млрд після того, як атакуючі використали близько \$292 млн необґрунтованого rsETH, створеного через скомпрометований 1-of-1 LayerZero DVN на мосту KelpDAO, як заставу на Aave V3, залишивши близько \$196 млн проблемного боргу.

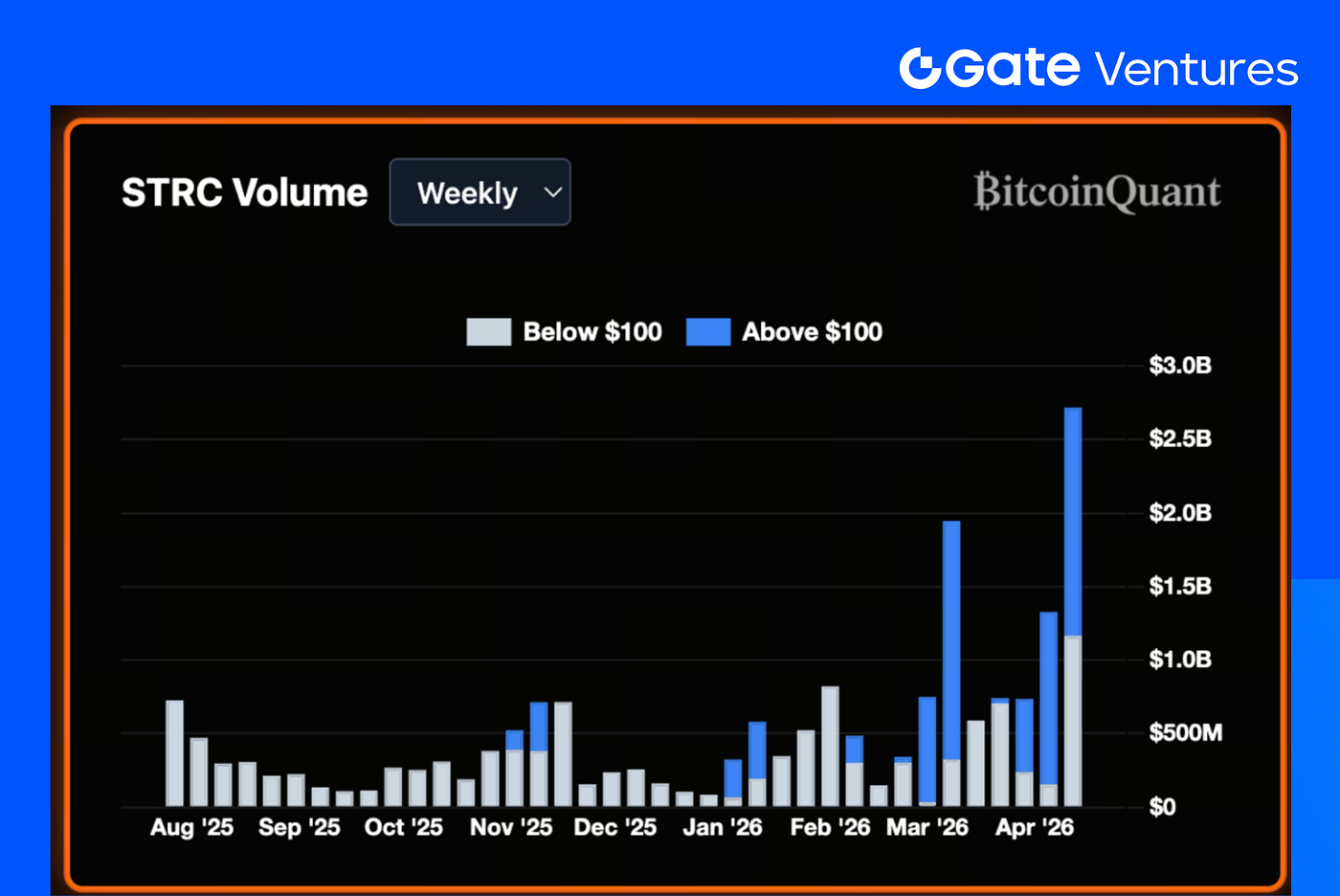

3. Показники STRC

STRC зафіксував \$3,9 млрд обсягу торгівлі за минулий тиждень, з \$2,7 млрд вище номіналу та \$1,2 млрд нижче.

Підвищена активність вище \$100 свідчить, що інвестори погоджуються на нижчу ефективну прибутковість заради експозиції, що вказує на переважання попиту над короткостроковими ризиками.

Минулого тижня близько 79% з \$1,5 млрд обсягу торгів STRC припадало на Strategy, яка випускала нові акції STRC через ATM, що означає приблизно \$1 млрд надходжень з ATM.

Застосування цього ж співвідношення до \$2,7 млрд, які торгувалися вище номіналу минулого тижня, дає оцінку \$2,1 млрд потенційних надходжень з ATM. (7)

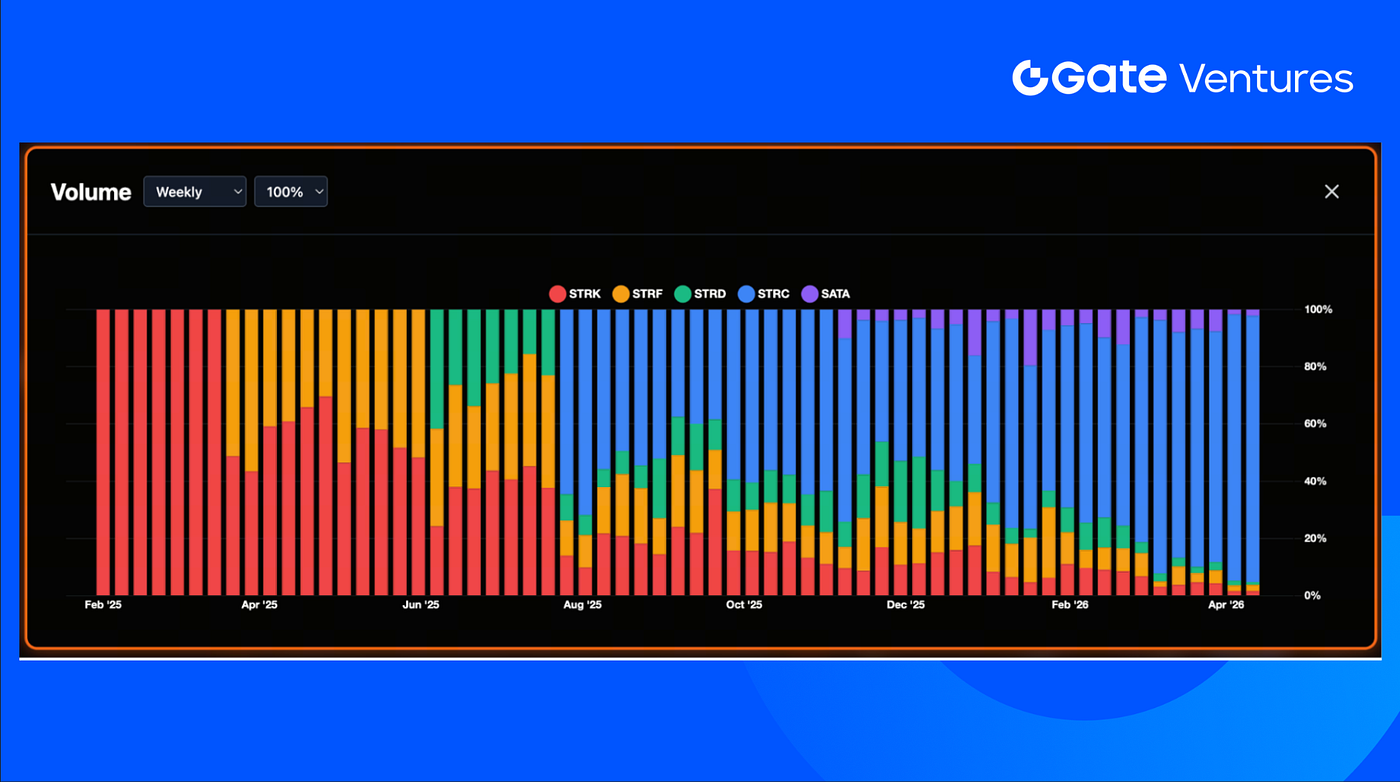

Серед фінансових інструментів Strategy STRC склав 93% загального обсягу торгівлі, зростання з 86% попереднього тижня. Наступні за обсягом: STRF (перпетуальна привілейована акція Strategy) — 2,2%, SATA (перпетуальна привілейована акція з плаваючою ставкою) — 2,1%.

Минулого тижня Strategy придбала 13 927 BTC за середньою ціною приблизно \$71 900, довівши загальні біткоїн-активи до 780 897 BTC.

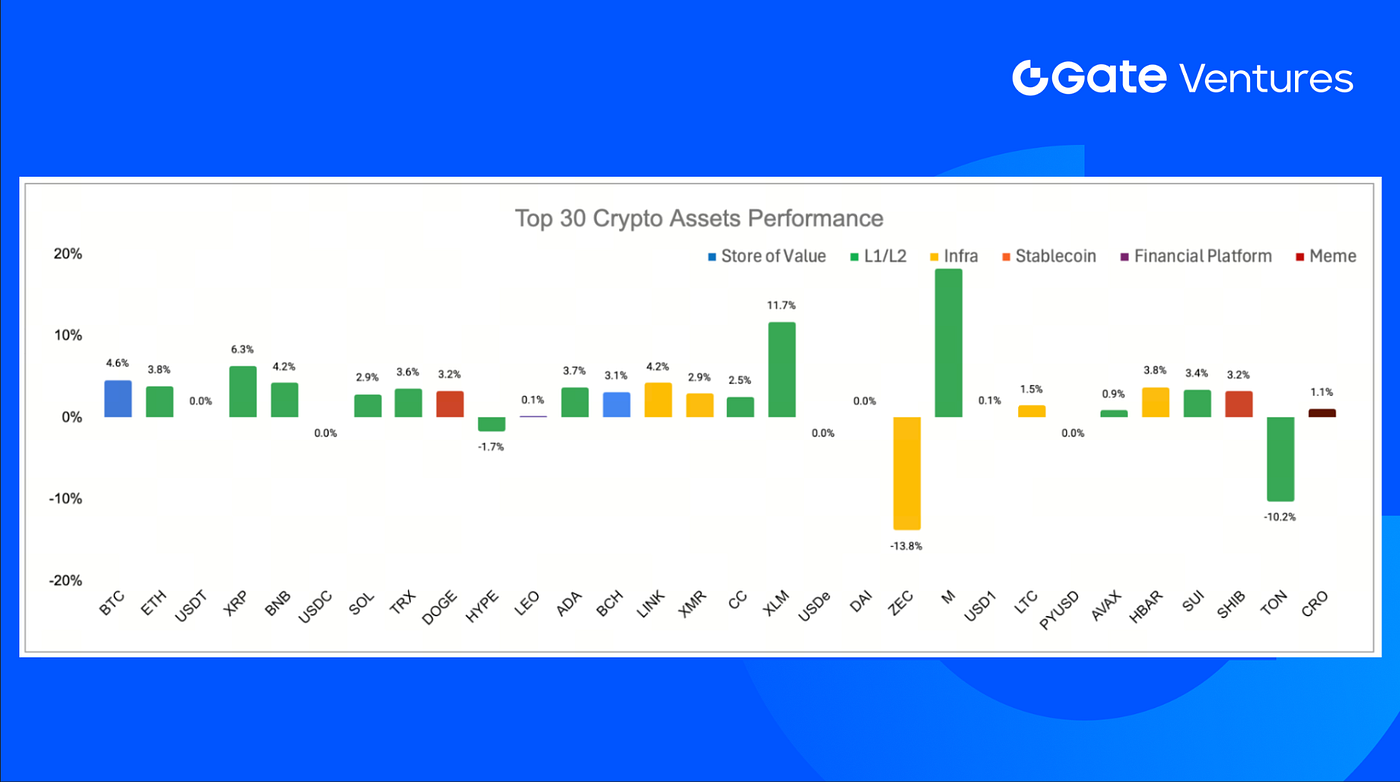

4. Показники топ-30 криптоактивів

Джерело: Coinmarketcap і Gate Ventures, станом на 20 квітня 2026 року

Серед топ-30 активів ціни зросли в середньому на 2,1%, Memecore, Stellar і XRP очолили зростання.

XRP зріс на 6,3% за минулий тиждень, оскільки притоки до ETF XRP продовжують зростати, сукупний притік перевищив \$1,2 млрд. (8)

Основні крипто-новини

1. Circle запускає USDC Bridge для нативних кросчейн-переказів стейблкоїнів через 17 блокчейнів

Circle представила USDC Bridge — новий інтерфейс на базі Cross-Chain Transfer Protocol (CCTP), що дозволяє передбачувані нативні перекази USDC через щонайменше 17 EVM-сумісних блокчейнів без використання обгорнутих токенів чи сторонньої інфраструктури мостів. Оновлення спрощує кросчейн UX завдяки автоматичному керуванню газом, прозорому відображенню комісій та відстеженню переказів у реальному часі, зміцнюючи стратегію Circle щодо позиціонування USDC як єдиного розрахункового шару для мультичейн-ліквідності стейблкоїнів, оскільки щоденні обсяги переказів CCTP вже перевищують \$500 млн. (9)

2. Нова функція Cashtags від X згенерувала близько \$1 млрд обсягу торгівлі за перші два дні

X повідомила, що пілот Cashtags забезпечив близько \$1 млрд глобального обсягу торгівлі протягом 48 годин після запуску, оскільки функція дозволяє користувачам переглядати дані по акціях і криптовалюті прямо в застосунку. Запуск наразі обмежений користувачами iPhone у США та Канаді, причому канадські користувачі можуть спрямовувати певні угоди через Wealthsimple, що підкреслює ширші зусилля X щодо розвитку "універсального застосунку", який поєднує відкриття ринку, доступ до торгівлі та майбутню платіжну інфраструктуру. (10)

3. Франція підтримує ініціативу стейблкоїна, прив'язаного до євро, в межах MiCA для зміцнення позицій Європи щодо токенів, прив'язаних до долара

Міністр фінансів Франції Ролан Лескюр підтримав проект Qivalis — стейблкоїн, прив'язаний до євро, який очолюють європейські банки, включаючи ING та UniCredit, із запуском у 2026 році під регуляторною рамкою ЄС MiCA. Цей крок відображає зростаючу політичну підтримку цифрових грошей у євро для протидії домінуванню стейблкоїнів, прив'язаних до долара, таких як USDT і USDC, та просування стратегії токенізації інституційних активів Європи. (11)

Основні венчурні угоди

1. Paxos Labs залучає \$12 млн для створення відповідного DeFi інфраструктурного рівня для фінтех-компаній і емітентів стейблкоїнів

Paxos Labs залучила \$12 млн у раунді фінансування під керівництвом Blockchain Capital за участі Robot Ventures, Maelstrom і Uniswap Labs для розробки програмного комплексу з урахуванням комплаєнсу, що допомагає підприємствам інтегрувати стейблкоїни з ончейн-кредитуванням і ринками прибутковості. Платформа дозволяє компаніям запускати брендовані стейблкоїни, пропонувати прибутковість на баланси користувачів і підтримувати крипто-забезпечене запозичення через єдиний інтеграційний шар, орієнтуючись на зростаючий попит фінтех-компаній і необанків на активацію депозитів стейблкоїнів у своїх застосунках. (12)

2. Totalis отримує \$500 тис. інвестицій від Y Combinator для створення структурованого деривативного рівня для ринків прогнозів

Інфраструктурний стартап для ринку прогнозів Totalis отримав \$500 000 фінансування у USDC від Y Combinator, що стало першою інвестицією акселератора, повністю розрахованою стейблкоїнами ончейн через Solana. Totalis розробляє структурований торговий рівень для ринків прогнозів, що дозволяє користувачам створювати кросринкові "парлеї-стиль" позиції у категоріях геополітики, криптовалют і спорту, спрямованих на підвищення ефективності капіталу та розширення за межі одиничної експозиції до пакетних і хеджованих мульти-вихідних стратегій. (13)

3. Brix залучає \$5,5 млн для токенізації прибуткових продуктів на ринках, що розвиваються, з першим активом, забезпеченим турецькою лірою, на MegaETH

Brix залучила \$5,5 млн для переведення прибуткових фінансових продуктів ринків, що розвиваються, ончейн, за підтримки інвесторів, включаючи венчурний підрозділ Yapi Kredi FRWRD, Is Asset Management, Circle Ventures, ConsenSys і Borderless Capital, будуючи токенізовані рельси для торгівлі, яка історично була доступна лише банкам і інституціям. Перший продукт стартапу — iTRY — цифровий актив, забезпечений фондами грошового ринку турецької ліри, створений для упаковки прибутковості локальної валюти у токен, який можна торгувати, використовувати як заставу та інтегрувати у DeFi-застосунки. Запускаючись через платформу World Markets на MegaETH, Brix прагне розширити цю модель на інші класи активів ринків, що розвиваються — включаючи акції, фонди та облігації в регіонах, таких як ОАЕ, Єгипет, Мексика, Бразилія та Південна Корея. (14)

Метрики венчурного ринку

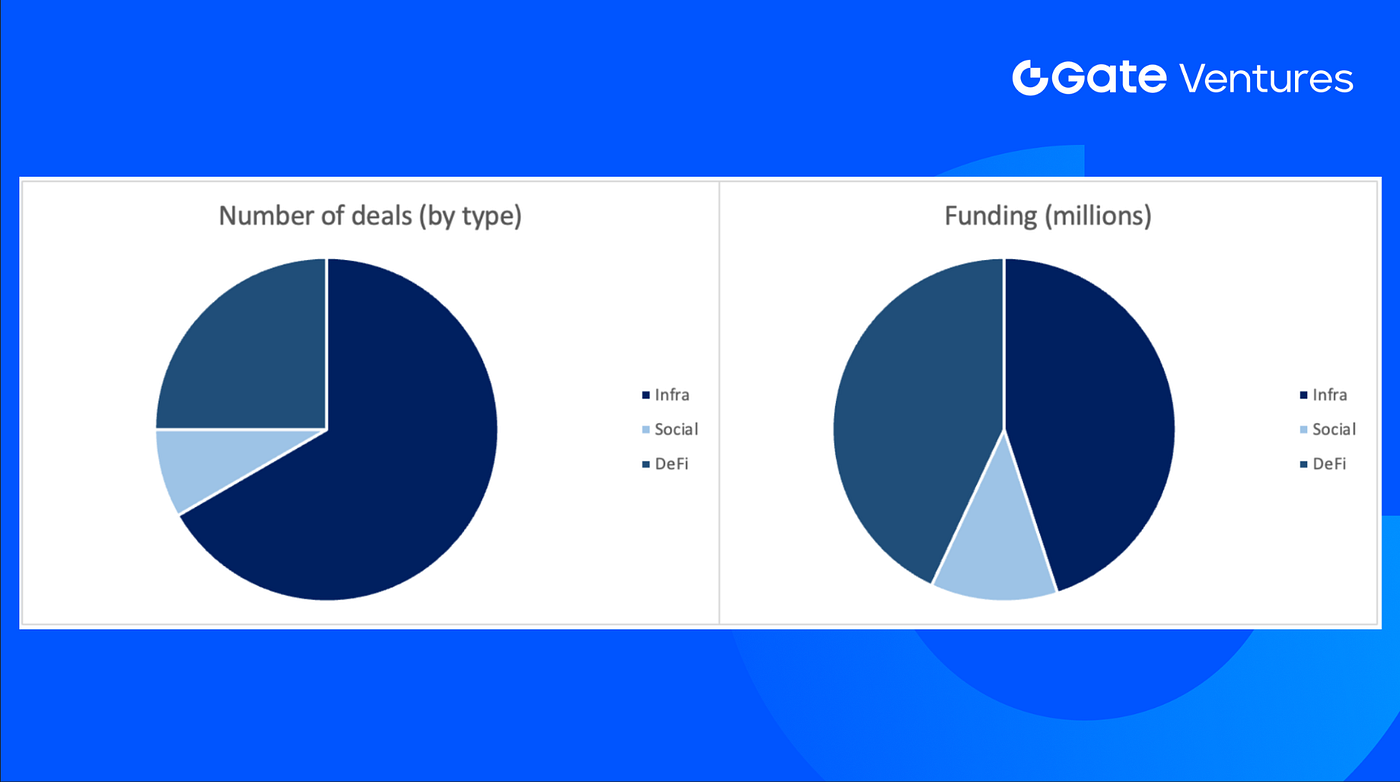

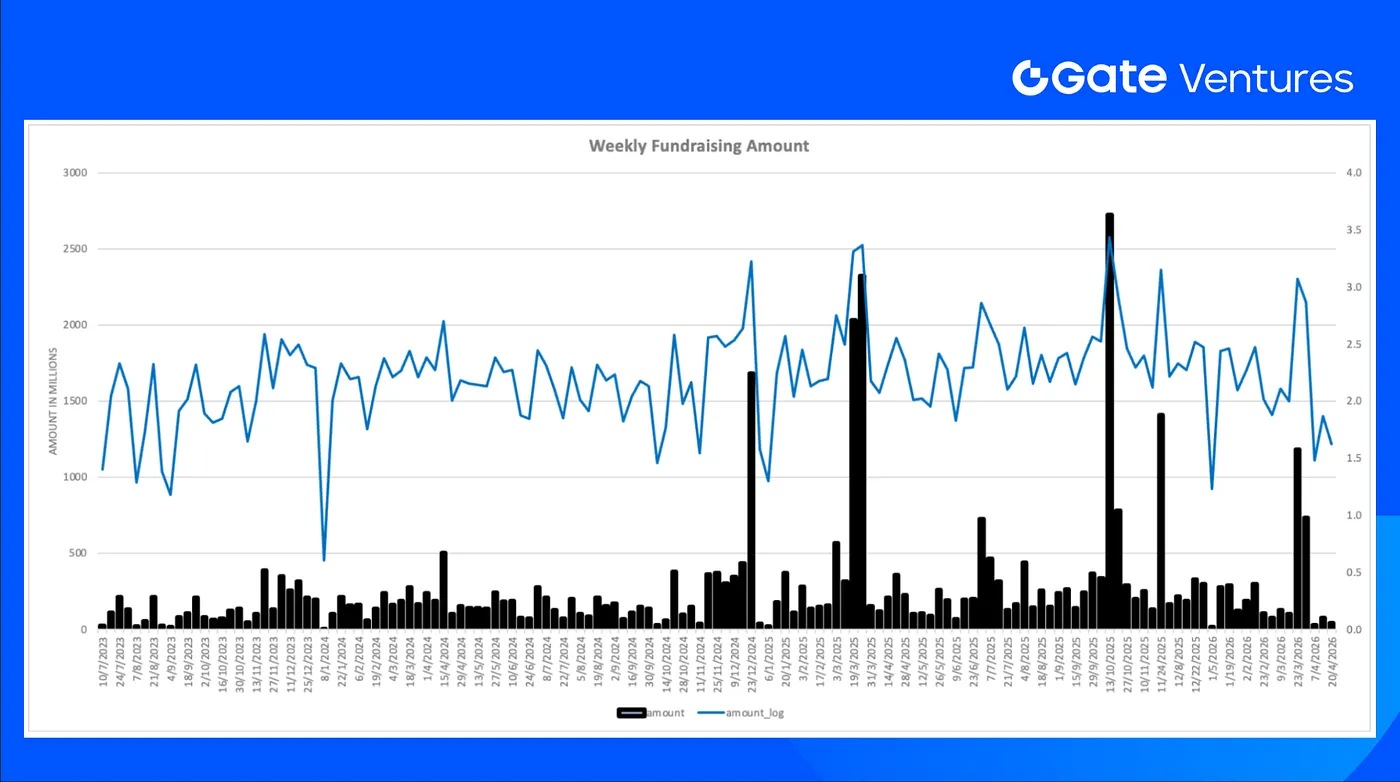

Кількість угод, закритих за минулий тиждень, склала 12: Infra — 8 угод, Defi — 3 угоди, Social — 1 угода.

Щотижневий огляд венчурних угод, джерело: Cryptorank і Gate Ventures, станом на 20 квітня 2026 року

Загальна сума розкритого фінансування за минулий тиждень склала \$41,8 млн, 5 угод не оголосили суму залучених коштів. Найбільше фінансування отримав сектор Infra — \$18,8 млн. Найбільше профінансовані угоди: Paxos Labs (\$12 млн).

Щотижневий огляд венчурних угод, джерело: Cryptorank і Gate Ventures, станом на 20 квітня 2026 року

Загальний щотижневий обсяг залучених коштів знизився до \$41,8 млн за третій тиждень квітня 2026 року, що на 43% менше, ніж тижнем раніше.

Про Gate Ventures

Gate Ventures — венчурний підрозділ Gate.com, орієнтований на інвестиції в децентралізовану інфраструктуру, middleware і застосунки, які змінять світ у епоху Web 3.0. Співпрацюючи з лідерами галузі по всьому світу, Gate Ventures допомагає перспективним командам і стартапам, які мають ідеї та можливості для переосмислення соціальних і фінансових взаємодій.

Вебсайт | Twitter | Medium | LinkedIn

Вміст, наведений тут, не є пропозицією, запрошенням або рекомендацією. Ви завжди маєте звертатися за незалежною професійною консультацією перед прийняттям будь-яких інвестиційних рішень. Зверніть увагу, що Gate Ventures може обмежити або заборонити використання всіх або частини послуг з обмежених локацій. Для отримання додаткової інформації, будь ласка, ознайомтеся з відповідною угодою користувача.

Джерела:

- IG Week Ahead Economic Preview, https://www.ig.com/sg/news-and-trade-ideas/week-ahead--20-april-2026-260414

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Micro Strategy STRC Dashboard, https://bitcoinquant.co/company/MSTR

- XRP ETF, https://coinmarketcap.com/community/articles/69e4fad993a38e09a174f9a9/

- Circle launches USDC Bridge to enable native cross-chain stablecoin transfers across 17 blockchains, https://cointelegraph.com/news/circle-launches-usdc-bridge-native-cross-chain-transfers

- X’s new Cashtags feature generated roughly \$1 billion in trading volume within its first two days, https://cointelegraph.com/news/x-cashtags-feature-drives-1-billion-trading-volume-first-two-days

- France backs euro-pegged stablecoin initiative under MiCA to strengthen Europe’s position against dollar-based tokens, https://cointelegraph.com/news/french-finance-minister-euro-pegged-stablecoins

- Paxos Labs raises \$12M to build compliant DeFi infrastructure layer for fintechs and stablecoin issuers, https://fortune.com/2026/04/14/paxos-paxos-labs-fundraise-blockchain-capital/

- Totalis receives \$500K investment from Y Combinator to build structured derivatives layer for prediction markets, https://x.com/totalistrading/status/2043812703408664865

- Brix raises \$5.5M to tokenize emerging market yield products, with first Turkish lira fund-backed asset launching on MegaETH, https://www.theblock.co/post/397546/brix-raises-5-5m-to-tokenize-emerging-market-assets-megaeth