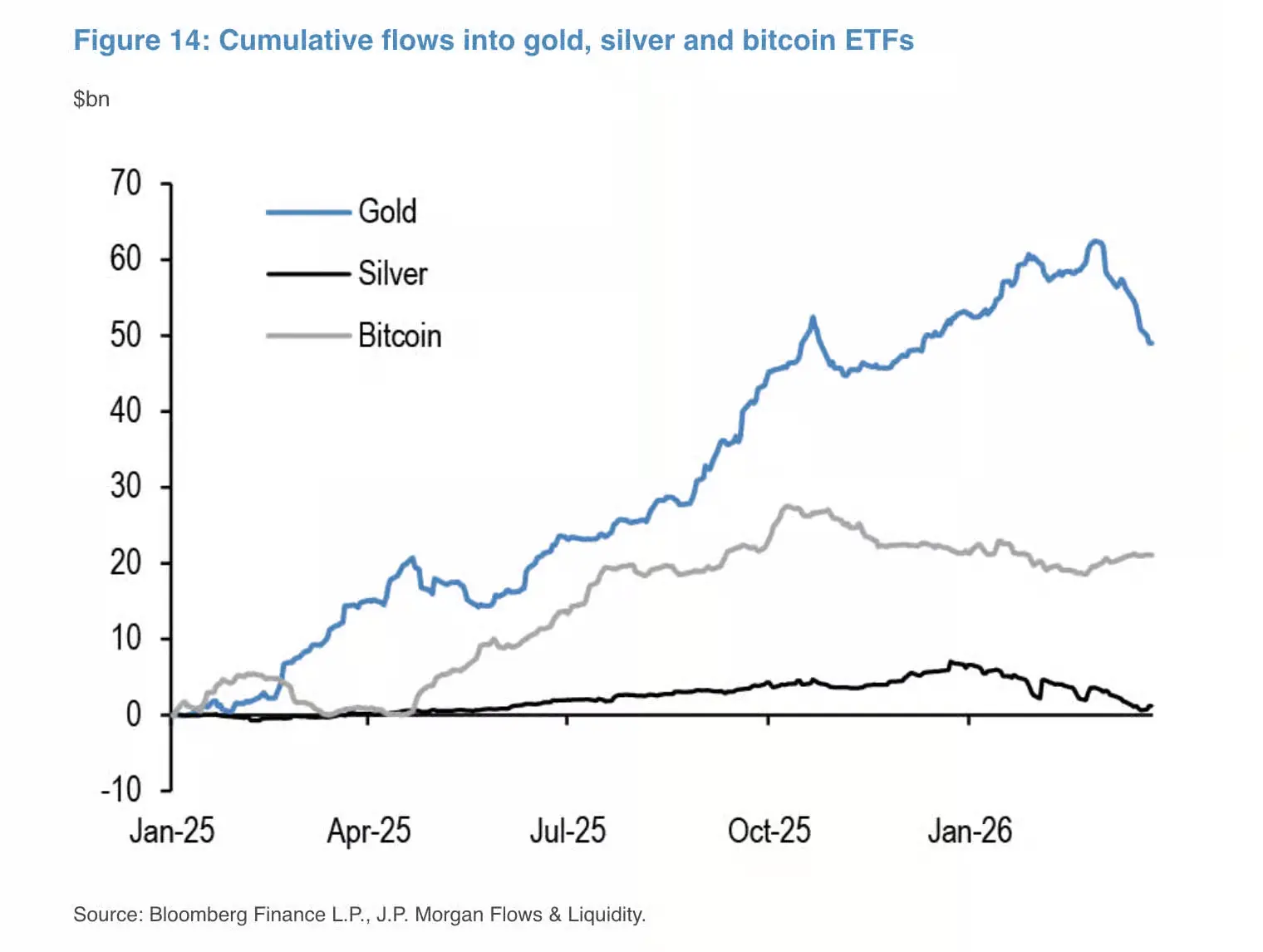

Моргана Стэнли, управляющий директор Николаос Панигирцоглу и его исследовательская команда опубликовали 26 марта отчет, в котором отмечается, что на фоне начала войны в Иране биткойн показывает заметно лучшую динамику по сравнению с золотом и серебром. В отчете указано, что золото испытывает двойное давление со стороны роста процентных ставок и укрепления доллара, за этот месяц оно уже снизилось примерно на 15%, а за первые три недели марта из ETF-золотых фондов было выведено около 11 миллиардов долларов, в то время как в это же время биткойн демонстрировал чистый приток средств.

Три недели расхождения потоков: «перегруженные» позиции по золоту сливаются, биткойн продолжает приток

(Источник: Моргана Стэнли)

(Источник: Моргана Стэнли)

Отчет Моргана Стэнли раскрывает глубокие причины текущего падения. Ранее золото и серебро достигли исторических максимумов — золото почти по 5500 долларов за унцию, серебро около 120 долларов за унцию — что создало высококонцентрированные длинные позиции. При изменении макроэкономических условий эти «перегруженные» позиции вызвали цепную реакцию фиксации прибыли и принудительных закрытий.

На уровне институциональных позиций, данные по открытым контрактам на Чикагской товарной бирже (CME) показывают, что институциональные фьючерсные позиции по золоту и серебру достигли пиков в конце 2025 — начале 2026 годов, после чего резко снизились с января 2026 года, что свидетельствует о системном выходе инвесторов. В то же время позиции по биткойн-фьючерсам оставались относительно стабильными в последние недели, не показывая аналогичных массовых закрытий.

Моментум-трейдеры дополнительно усилили рыночную дивергенцию. В отчете отмечается, что сигналы по золоту и серебру колебались между «перекупленностью» и «ниже нейтрального уровня», что значительно способствовало принудительным закрытиям во время недавнего падения; сигналы по биткойну же восстановились с «перепроданности» до «нейтрального уровня», что указывает на улучшение рыночных настроений.

Рост криптоактивности в Иране: тестирование границ безграничных возможностей биткойна под геополитическим давлением

Моргана Стэнли цитирует данные Chainalysis, согласно которым после начала войны в Иране активность в криптовалютной сфере резко возросла: местные пользователи переводили средства с внутренних бирж на самоуправляемые кошельки и международные платформы, чтобы избежать капиталовложений и валютных ограничений.

Отчет ясно показывает, что благодаря безграничной природе биткойна, возможности самостоятельного хранения и круглосуточной торговле, он стал предпочтительным инструментом для перевода средств в условиях экономической нестабильности, валютного давления и контроля капитала. Аналитики подчеркивают: «Рост криптовалютной активности в Иране подчеркивает роль криптовалют как средства хеджирования в странах с экономической и валютной нестабильностью и геополитическим напряжением.»

Переворот в ликвидности: ширина рынка биткойна превзошла золото

Моргана Стэнли использует коэффициент Хуи-Хойбеля для количественного анализа ширины рынка и ликвидности. Результаты показывают, что ранее золото было более ликвидным по сравнению с серебром и биткойном, однако в последнее время эта картина кардинально изменилась: ликвидность золота ухудшилась, а ширина рынка биткойна уже превзошла золото; ликвидность серебра снизилась наиболее значительно, что усиливает его ценовую волатильность.

Отчет прямо резюмирует: «Потоки средств в ETF-золота полностью нивелировали все притоки с прошлого лета. Ухудшение ликвидности золота привело к тому, что его ширина рынка сейчас ниже, чем у биткойна.» Эта смена в структуре ликвидности особенно важна в условиях рыночного давления — активы с высокой ликвидностью могут поглощать крупные объемы сделок по более низким ценам, что укрепляет структурное положение биткойна в текущем перераспределении капитала.

Часто задаваемые вопросы

Как Моргана Стэнли определяет роль биткойна как «защитного актива» в условиях войны?

Моргана Стэнли использует показатели чистого притока биткойна, резкий рост криптоактивности в Иране и стабильность фьючерсных позиций, чтобы квалифицировать биткойн как актив, востребованный для хеджирования в периоды геополитического напряжения и валютной нестабильности. Основные аргументы — безграничная природа биткойна, возможность самостоятельного хранения и круглосуточная ликвидность.

Почему цена золота значительно снизилась во время войны в Иране?

Моргана Стэнли отмечает, что ранее золото сформировало «перегруженные» позиции, достигшие исторического максимума около 5500 долларов за унцию. После повышения ставок и укрепления доллара возникли макроэкономические негативные факторы, вынудившие крупные длинные позиции закрыться, что привело к оттоку средств из ETF на сумму около 11 миллиардов долларов за первые три недели марта и ускорению падения.

Что означает то, что ликвидность биткойна превзошла золото?

По коэффициенту Хуи-Хойбелю, недавно ширина рынка биткойна превзошла золото, что означает, что биткойн способен поглощать больший объем сделок по более низкой цене. Для институциональных инвесторов это важный сигнал о том, что глубина рынка биткойна продолжает улучшаться.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.